【鑫期汇】 风控周报0419:中国资本市场由中国经济面和政策面决定,中东影响减弱;创业板指持续新高;大宗分化;周末中东局势又迎罗生门

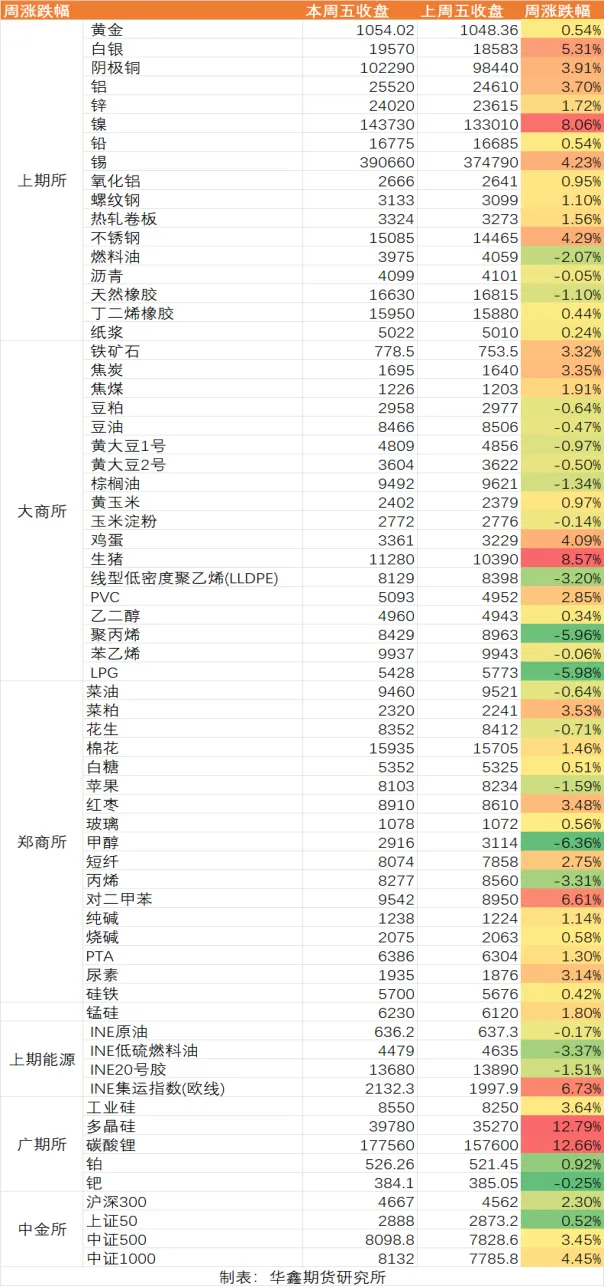

表1:本周国内期货市场涨跌幅统计 数据来源:文华财经、华鑫期货研究所

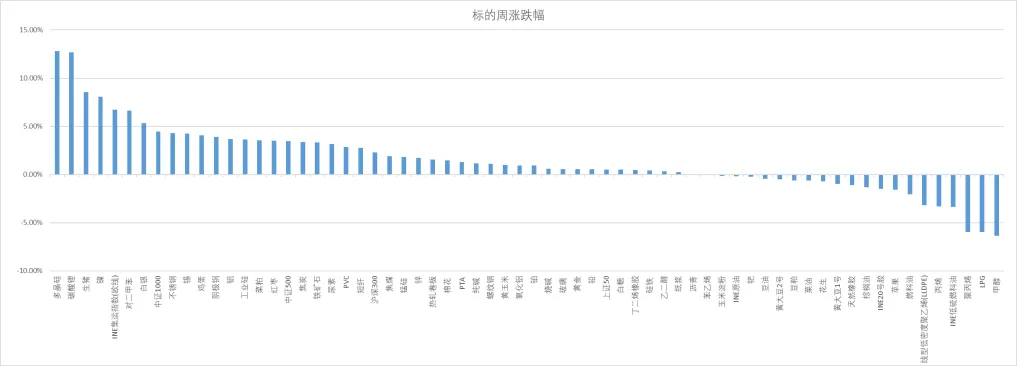

表2:本周国内大宗商品涨跌幅排名 数据来源:文华财经、华鑫期货研究所

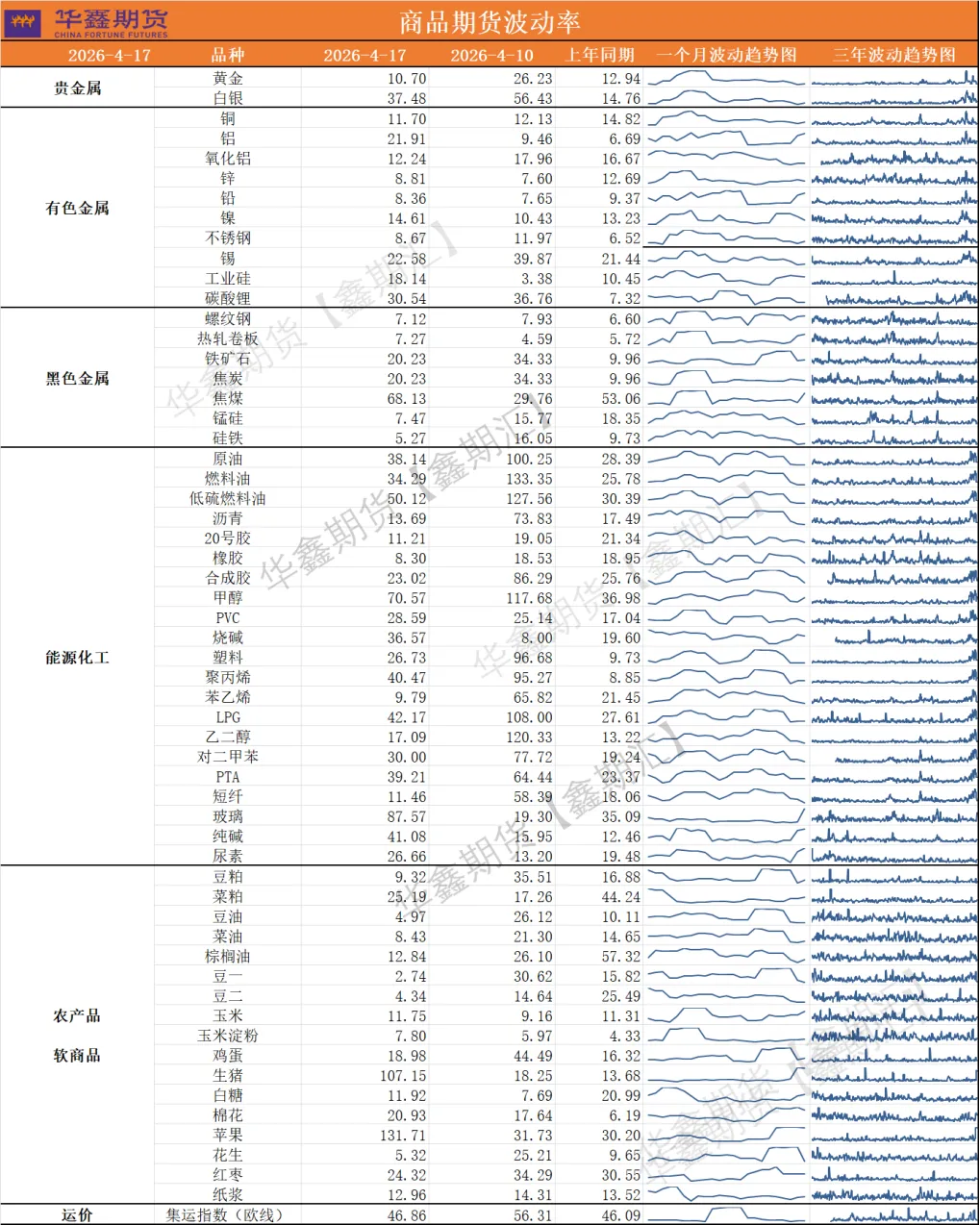

表3:本周国内大宗商品波动率统计 数据来源:文华财经、华鑫期货研究所

一、本周综述

1.股指和债券:

A股:本周A股整体上行,创业板指领涨市场。本周上证指数重返并稳站4000点上方,周涨幅1.64%,而深证成指周涨幅超4%,周五收盘创2021年1月中旬以来新高; 创业板指周涨6.23%,受益于AI算力与设备国产化题材持续发酵,创业板指周内呈现“连创新高 + 高波动上行”的特征,多个交易日创阶段性乃至近11年新高,周涨幅超6%,是本周最强的宽基指数。

期指:期指主力合约同步走强,IM、IC、IF和IH周涨幅分别为4.45%、3.45%、2.3%和0.52%。

评:本周创业板强势,本质上是政策与预期层面的科技成长共识叠加行业景气数据和龙头业绩落地,资金持续吸引创业板集中度高的几个主线(AI算力、半导体/存储芯片、新能源、医药创新等),指数自然跑赢其他宽基。而科技股大量集中于中证500和中证1000,科技股的强势也带动了相应指数的上涨,同时对相关期指影响明显。

2,债券

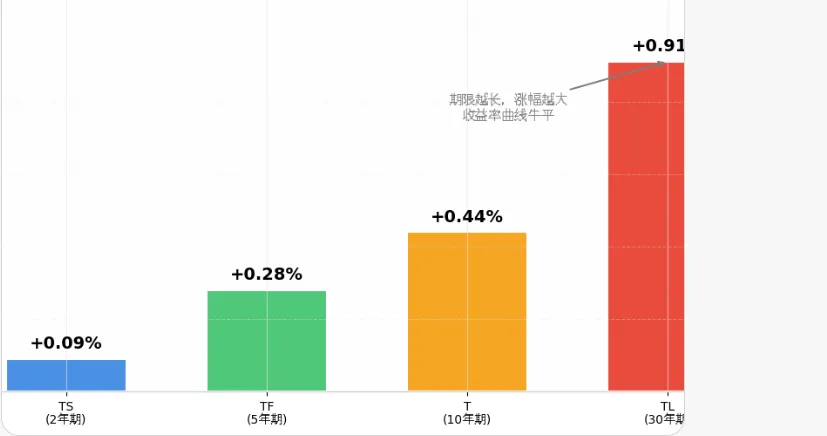

本周四个期限全部收红,30年期(TL)涨幅高达0.91%,是2年期(TS)0.09%的10倍。10年期和30年期等长端品种明显强于中短端,市场对通胀和供给担忧缓解,长端品种收益率迎来补降,而中短端利率已处于低位、进一步下行空间有限,曲线由陡峭转平坦这一轮长端利率下行,映照的不仅是资金面的宽松,更是市场对经济中长期增长斜率放缓的理性重估。

图1:各期限国债期货周涨幅 数据来源:文华财经、华鑫期货研究所

2.大宗:

本周商品延续分化:多晶硅、碳酸锂涨幅超12%,镍和生猪涨幅超8%,对二甲苯和集运(欧线)上涨超6%,白银超5%;PP、LPG和甲醇跌幅超5%。 多晶硅与碳酸锂领涨,主因光伏装机超预期叠加锂电产业链去库完成、排产回升,本周相关个股也同步上涨。光伏装机提速与锂电排产回暖,折射出新能源产业正从“规模扩张”转向“价值回归”的深层逻辑。

二、最新中东局势反复

本周五,伊朗外长阿拉格齐在社交媒体发文称,鉴于黎巴嫩和以色列达成停火,在停火剩余期间,伊朗对所有商船开放霍尔木兹海峡,通行路线依照伊朗港口与海事组织公布的协调路线执行。美国总统特朗普随即在社交媒体发文证实:“伊朗刚刚宣布,霍尔木兹海峡已完全开放,可全面通行。”当晚美股三大指数和贵金属大涨,而国际原油大跌超10%。

本周六,伊朗伊斯兰革命卫队海军当地时间4月18日晚发布消息称,由于美国违反停火协议,未解除对伊朗船只和港口的封锁,因此霍尔木兹海峡从当晚起关闭,直至美国的封锁解除。伊朗警告所有位于波斯湾和阿曼湾的船只不得离开其停泊地,任何接近霍尔木兹海峡的行为都将视为与敌方合作,违规船只将成为打击目标。声明强调“美国总统关于霍尔木兹海峡和波斯湾的言论毫无可信度”。

本周五和周六的局势反转,关键在于双方对“开放”条件的理解完全对立。注意周一国内市场开盘前海外市场的波动,预计周一早上国际原油、贵金属、美股期指和亚太股市等将受到一定的冲击。

当前,美伊双方虽在“封锁解除”与“海峡通行”的先后顺序上僵持不下——伊朗要求美方先解除海上封锁才彻底开放海峡,美方则坚持封锁仅针对伊朗且需等协议完全落地——但第二轮面对面谈判仍在筹备中。双方就3页停战谅解备忘录的磋商并未中断。这种“边打边谈”的模式,本身就说明双方均无意重回全面战争。特朗普政府内部对军事选项的谨慎态度,以及伊朗在展示强硬同时保留谈判空间的策略,共同构成了局势的“天花板”。 总体而言,最危险的“误判-报复-升级”链条已被切断,双方的战略重心已从“如何打赢”转向“如何谈成”。中东局势正进入一个低烈度、高频率博弈的新阶段,剧烈震荡难免,但全面失控的概率已显著下降。

三、国内经济数据

4月16日,国家统计局发布了2026年一季度国民经济运行情况。作为“十五五”开局首季,数据整体呈现“起步平稳、开局良好”的特征:国内生产总值(GDP)总量为334,193亿元,同比增长5.0%,比上季度加快0.5个百分点;环比增速1.3%,比上季度快0.1个百分点;名义增速4.94%,与实际增速差距明显缩小,显示物价水平持续回升。结合之前公布的3月制造业PMI和PPI等数据,在外部环境纷繁复杂的背景下,国内经济保持韧性。

四、下周建议

1. 权益类市场:

近期,中东局势虽仍有反复,但对国内资本市场的边际影响已显著减弱,市场正逐步从“地缘冲突主导”向“基本面驱动”切换。权益市场方面,决定A股走势的核心力量已回归国内经济基本面与政策面:一季度GDP同比增长5.0%,达到预期目标高线,工业增加值、制造业投资、进出口等关键指标全面回暖,“十五五”开局之年的经济转暖趋势已然确立;政策端,更加积极有为的宏观政策持续发力,以旧换新、设备更新、新质生产力培育等结构性工具箱不断充实,为市场注入确定性。在此背景下,国内资本市场对外部地缘扰动呈现出明显的“脱敏”特征——即便4月18日霍尔木兹海峡再度关闭,A股反应将相对克制,不会再度出现此前那种恐慌性抛售。投资者情绪可逐步转向积极,尤其值得关注的是期指市场结构:当前IC(中证500股指期货)和IM(中证1000股指期货)远期合约贴水幅度较大,反映市场对中小盘成长股的风险溢价定价偏高,一旦经济修复预期进一步确认或政策宽松加码,远期贴水收敛将带来显著的价格弹性,中小盘风格或迎来估值修复与盈利双击的窗口。

2.大宗市场:

中东局势对原油和贵金属的直接影响正在钝化。经历了3月下旬至4月中旬的剧烈波动后,市场对霍尔木兹海峡“开开关关”的谈判拉锯已产生适应性,油价或将从高位回落进入区间震荡,而黄金有避险支撑但上行动能亦有所减弱。

除海外地缘影响外,投资者需更加重视国内通胀上行对大宗整体的系统性影响。本周生猪价格出现大幅反弹,若这一趋势得以确立并形成“猪周期”反转信号,将推动CPI食品项持续回升,叠加服务消费回暖、能源价格基数效应,国内通胀环境正从“低通胀陷阱”向“温和再通胀”转变。这一变化对大宗商品的影响是双重的:一方面,农产品链条(生猪、豆粕、玉米)及相关替代品(禽肉、牛羊肉)价格重心有望系统性抬升;另一方面,通胀预期升温将强化工业品(铜、铝、黑色系)的金融属性,尤其在国内基建投资提速、制造业补库存的背景下,内需驱动型大宗品种或获得比海外定价品种更强的相对收益。建议投资者在关注中东局势余波的同时,将配置重心向“国内通胀受益+政策发力方向”倾斜,把握经济周期切换中的结构性机会。

【鑫期汇】 风控周报0412:本周中东局势边际缓和触发股指、贵金属和有色反弹,油气化工下跌; 周末谈判“不顺利”对市场影响分析

【鑫期汇】 风控周报0405:假日期间中东局势依然反复;注意边际缓和信号出现对市场影响;分析国内资本市场在本轮中东危机下的表现

【鑫期汇】 风控周报0328:谨防中东局势全面升级;近期相关资产呈高波动和高分化;下周四个焦点;继续加强风险管理,适度降杠杆率

【鑫期汇】 风控周报0322:本周A股整体下行,商品分化加剧;警惕此次中东危机的影响外溢;建议加强风险管理,降低杠杆率

注意事项

本文中的信息均来源于公开资料,华鑫期货研究所及相关研究人员力求准确可靠,但对这些信息的准确性及完整性不作任何保证。我们已力求文章内容客观、公正,但文章中的信息与所表达的观点不构成所述期货买卖的出价或询价的依据,该等信息、意见并未考虑到获取本文人员的具体投资目的、财务状况以及特定需求,在任何时候均不构成对任何人的个人推荐。对于依据或者使用本文所造成的一切后果,华鑫期货及其关联人员均不承担任何法律责任。

本文中的资料、意见、预测均只反映文章初次发布时的判断,可能会随时调整。该等意见、评估及预测无需通知即可随时更改。华鑫期货没有将此意见及建议向文章所有接收者进行更新的义务。本文仅供内部参考交流使用,不构成投资建议。如未经授权,私自转载或转发本文,所引起的一切后果及法律责任由私自转载或转发者承担。华鑫期货将保留随时追究其法律责任的权利。

华鑫期货研究所立足诚信和专业,秉承“高效研究 创造价值”的理念,深谙“见微知著,臻于至善”的投研内核,并基于宏观、产业、市场风偏和估值构建“四维一体”决策模型,助力各类客户包括产业型客户和交易型客户的成长。

|

章孜海 |

|

期货从业资格:F03117293 投资咨询资格:Z0019353 邮箱:zhangzh@shhxqh.com |

华鑫期货有限公司

地址:上海市徐汇区云锦路277号9F、10F(电梯楼层10F、11F)

邮编:200000

电话:400-186-8822