市场回暖?一周财经精选4.13-4.19

一、本周主要资产行情变化

本周A股市场整体呈现震荡上行态势。上证指数上涨1.65%至4051.43点,沪深300指数上涨1.98%至4728.67点,中证1000指数微涨0.21%至7998.23点。市场情绪积极,成交量有所放大,外资呈现净流入,显示出资金对A股的信心回升。

板块方面,以AI算力、CPO、光通信为代表的科技板块表现强势,领涨市场并创出新高,锂电池、储能等新能源概念也表现活跃。而传统权重板块则相对走弱,市场风格偏向成长。创业板指表现尤为突出,涨幅显著,显示中小盘股的活力。

随着美伊战争反复折腾,市场已经对此现象变得麻木。进而逐步回归到基本面本身。本周随着年报陆续披露,位于高景气的通信板块,金融板块都大幅上涨,带动指数绝地反击。沪深300已经突破短期趋势线。近期已经不宜继续看空,即便不看多,也不能有空头头寸了。

本周全A日均成交额2.36万亿,与上周2.14万亿的水平相比大幅上升。本周市场在创业板权重宁王和易中天的逆天业绩推动下,人气重新聚拢回归。全周日成交额均超过2万亿,周五一度摸近2.5万亿水平。显示了当前市场逐步进入温热状态。

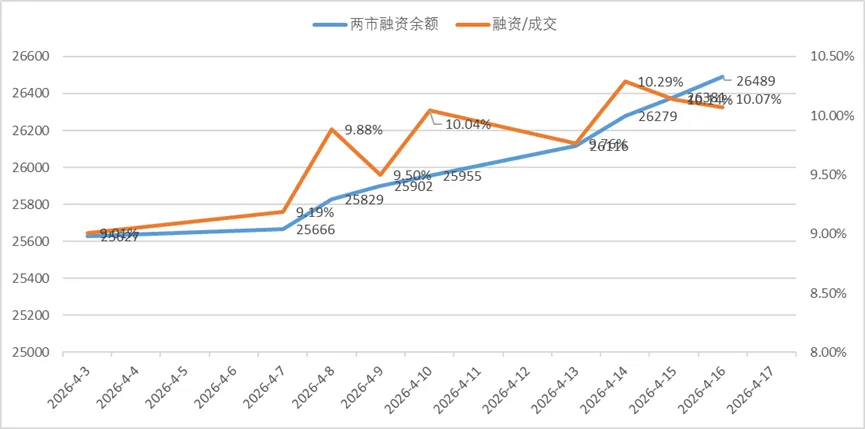

从融资余额维度看,上周五到本周四累计融资买入额累计587亿。与上周100亿的融资买入额相比回落幅度大幅回升。截至4.16日,两市融资余额为2.65万亿。本周融资买入额/全市场成交额这个指标徘徊在9.76%~10.29%之间,已经突破10%界限,从正常进入初步过热状态。

本周港股市场呈现震荡上行态势,尽管周五受地缘局势波折影响出现小幅回调,但全周仍录得正增长。恒生指数全周累计上涨1.03%,周五收报26160.33点;恒生科技指数表现更为抢眼,周内大幅反弹3.75%,收报5042.68点。市场前期在美伊停火预期及外部环境偏暖的带动下走出“阶梯式”上攻行情,虽周五情绪因获利回吐转趋谨慎,但整体反弹动能依然稳固,科技股成为拉动指数的核心力量。

板块方面,AI算力与通信电子成为本周领涨主力,光模块龙头剑桥科技周涨幅近35%并创新高。新能源、在线教育及苹果概念股亦有亮眼表现,部分个股在周五大盘回调时逆势走强。资金面上,南下资金持续“扫货”,本周净流入约170亿港元,为市场提供了坚实的流动性支撑。总体而言,本周科技板块的强势反弹有效修复了前期低迷的情绪,投资者对高弹性、高成长性赛道的配置意愿显著回升。

大宗方面,美伊局势进一步缓和导致原油平稳回落。贵金属重新获得资金青睐,白银、铜大幅反弹。一切仿佛回到了开战前的模样。

本周市场用一句诗形容:“白日放歌须纵酒,青春作伴好还乡。”

二、国内外重要信息

1.中国经济一季度“成绩单”出炉

国家统计局公布,一季度我国GDP为33.42万亿元,同比增长5%,比上年四季度加快0.5个百分点,超出市场预期。3月份,规模以上工业增加值同比增长5.7%,社会消费品零售总额增长1.7%。一季度,全国固定资产投资同比增长1.7%,房地产开发投资下滑11.2%。

2.70城房价回暖

3月70城房价释放积极信号。国家统计局公布70城房价数据显示,3月有14城新房价格环比上涨,13城二手房价格环比上涨,分别比上月增加4个和11个。其中,四大一线城市二手房全面上涨,上海已连续两个月上涨。二、三线城市二手房价格环比降幅收窄,新房降幅企稳。

3.伊朗:将继续控制霍尔木兹海峡

伊朗最高国家安全委员会就霍尔木兹海峡发表声明:伊朗将继续控制和监控霍尔木兹海峡,直到战争彻底结束、地区实现持久和平。所有船只必须提供完整信息并按照伊朗规定获得通行许可。通行须符合安全、安保和环境保护要求,并承担相应费用。任何干扰或封锁行为都将被视为违反停火协议。如果敌方继续采取敌对的海上行动,伊朗将阻止霍尔木兹海峡的有限重新开放。伊朗正在重新审视美国近日提出的提议,只要美国继续封锁霍尔木兹海峡,伊朗就不会开放该海峡。

4.国际能源署预测今年原油供应大幅下降

国际能源署(IEA)发布最新月报,预计2026年第二季度全球石油需求将减少150万桶/日,出现自新冠疫情以来最大幅度下降。IEA目前预计今年全球石油需求将减少8万桶/日,而此前预测为增长64万桶/日;全球供应将减少150万桶/日,而此前预期为增长110万桶/日。

5.研报观点:行业迎来新一轮上行周期

开源证券观点:

工程机械国内外销售近年来逐步向好。2025 年我国挖掘机共计销售 23.5 万台,同比增长 17%;其中国内销售 11.9 万台,同比增长 17.9%;出口销售 11.7 万台,同比增长 16.1%。

(1)国内需求持续复苏,政策与基建双轮驱动

基建项目支撑需求:

国家大型基建项目加速推进,包括新藏铁路(投资额4000亿元)、沿江高铁(超5000亿元)、30万公里农村公路建设(总投资1.5万亿元),直接拉动工程机械需求。地方政府专项债券发行额维持高位(2025年达7.69万亿元),叠加超长期特别国债(2026年拟发行1.3万亿元),有效缓解项目资金压力,推动开工进程。

地产领域边际改善:

2026年政府工作报告提出“控增量、去库存、优供给”,通过存量商品房转保障房、危旧房改造等政策稳定市场,虽新开工面积仍下滑,但城市更新项目(如老旧小区改造)提供分散化、持续性需求。

设备更新政策强力推动:

国家推出大规模设备更新政策(如3000亿元超长期特别国债支持),地方配套补贴加速淘汰老旧设备(如上海对国二机械电动化补贴、河北省级专项资金支持)。环保标准升级,强制缩短设备服役周期,催生替换需求。

(2)技术升级与场景拓展,电动化、智能化引领转型

电动化技术突破与经济性提升:

龙头企业如三一重工、柳工推出多技术路线产品(纯电/换电/氢燃料),自主研发核心部件(如柳工MTB玄甲电池系统、三一电驱桥技术),初始采购成本虽高,但全生命周期经济性优势显著。

高油价背景下,电动设备渗透率加速提升(如柳工电动装载机2025年出口量占行业50%以上)。

应用场景多元化:

需求从传统基建/地产向农村基建、新能源项目、生态治理等领域拓展,小型设备销售增长突出。“机器代人”趋势加速,如中联重科布局人形机器人,在工厂物流、装配等环节试点应用。

(3)海外市场加速扩张,全球化布局深化

全球需求企稳回升:

2026年全球工程机械市场规模预计达2397亿美元,欧美市场复苏(北美基建法案支撑)、“一带一路”沿线国家城镇化需求旺盛。

中国企业全球化能力提升:

渠道与服务:三一重工(400+海外子公司)、徐工机械(300+经销商、2000+服务网点)构建全球服务体系,本地化率超70%。

产能出海:龙头企业加速海外制造布局(如三一在印尼/印度/巴西建厂、徐工15个海外基地),实现从贸易出口到本地化生产的转型。

业绩贡献显著:

2025年头部企业海外收入占比普遍达40%-60%(如三一重工58.56%、柳工46.88%、山推股份59.79%),且毛利率高于国内业务(如山推海外毛利率28.15%,较国内高17.96pct)。