【开源煤炭公用】煤炭周报:市场预期偏好,港口煤价小幅上涨

报告摘要

本周要闻回顾:市场预期偏好,港口煤价小幅上涨

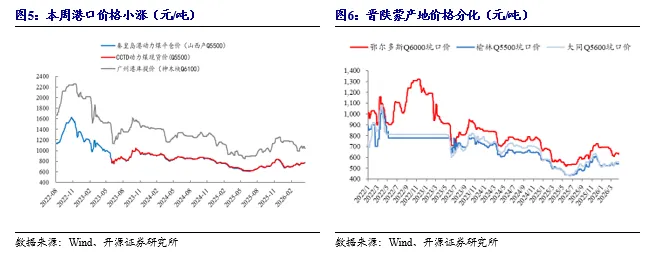

动力煤方面:截至4月17日,秦港Q5500动力煤平仓价为769元/吨,周环比上涨8元/吨,前期已经完成了我们估算的第四目标价格区间,即800-860元区间。目前煤价已经恢复至我们预期的煤电盈利均分线750元附近,并保持窄幅波动。鉴于美伊短期难有实质性和解协议且霍尔木兹海峡通行恢复缓慢,我们认为布伦特原油期货价格维持在85美元/桶时长或超市场预期,国际煤价同步居高不下,带动国内煤炭市场情绪升温。叠加进口煤价格倒挂加剧,国内煤炭的替代优势凸显,部分刚需用户对国内煤价的接受度提升,询货需求明显改善,卖方挺价提涨意愿浓厚,推动煤价快速走强。此外,4月份大秦线进入春季集中检修期,导致北方港口调入量受限,港口库存将从垒库转为去库,对煤价形成有力支撑。同时,印尼出口税调整、国际海运费高位运行等因素,将持续导致进口煤到岸成本偏高,进口量难以大幅增加,进一步托底国内煤炭煤价。炼焦煤方面:截至4月17日,京唐港主焦煤报价1690元/吨,环比上涨70元/吨,从2025年七月初的1230元的底部反弹;焦煤期货反弹仍处于较高水平,从6月初的719元反弹至4月17日的1226元,累计涨幅达到70.51%;炼焦煤价格随着动力煤价格的波动而波动,在2.4倍比值有非常明显的规律。

投资逻辑:动力煤和炼焦煤价格已到拐点右侧

动力煤属于政策煤种,我们判断价格上行将经历“修复央企长协、修复地方长协、达到煤电盈利均分线、上穿且接近电厂报表盈亏平衡线”四个过程。现货修复至长协价格(央企长协670元和地方长协700元)之上,实际是大宗商品双轨制运行机制下的必选结果,长协本身作为优惠品种而与现货形成倒挂,会促使下游用户优先购买现货而暂缓购买长协,从而驱动现货的价格修复。达到“煤和火电企业”盈利均分位置(测算2025年是750元左右),是政策修复煤价目标的理想结果。理想目标之后的上穿过程属于惯性结果,对于煤价上穿是否有顶部极值,则预测是电厂报表盈亏平衡线860元,区间为800-860元。炼焦煤属于市场化煤种,我们判断价格更多由供需基本面决定,对于其目标价格可通过“炼焦煤与动力煤价格的比值”作为参考,京唐港主焦煤现货与秦港动力煤的现货比值为2.5倍,则与动力煤第一、第二、第三、第四目标对应的炼焦煤目标价分别为1608元、1680元、1800元、2064元。焦煤期货将修复与京唐港主焦煤现货的贴水。

投资建议:周期与红利双逻辑,四主线布局

煤炭股双逻辑之一:周期弹性。当前动力煤和炼焦煤价格仍处于历史低位,为反弹提供了空间。随着供给端“查超产”政策推动产量收缩,以及需求端进入取暖旺季,煤炭供需基本面有望持续改善,两类煤种价格均具备向上弹性。其中,动力煤有长协机制修复和“煤和火电企业盈利均分”的逻辑支撑;而炼焦煤因市场化程度更高,对供需变化更敏感,可能展现出更大的价格弹性。煤炭股双逻辑之二:稳健红利。多数煤企依然保持了高分红的意愿,中报仍有6家上市煤企发布中期分红方案(中国神华/山西焦煤/陕西煤业/上海能源/兖矿能源/中煤能源)。资本市场在全球政经高度不确定以及国内稳经济的预期下,投资行为存在情绪上的脉冲,煤炭板块具备周期与红利的双重属性,当前煤炭持仓低位,基本面已到拐点右侧,已到布局时点。四主线精选煤炭个股将受益:主线一,周期逻辑:动力煤的【晋控煤业、兖矿能源】,冶金煤的【平煤股份、淮北矿业、潞安环能】;主线二,红利逻辑:【中国神华、中煤能源(分红潜力)、陕西煤业】;主线三,多元化铝弹性:【神火股份、电投能源】;主线四,成长逻辑:【新集能源、广汇能源】。

风险提示:经济增速下行风险,进口煤大增风险,可再生能源加速替代风险

报告正文

本周要闻回顾:XXX。

1、投资观点:动力煤价再迎反弹,煤炭布局稳扎稳打

投资逻辑:动力煤和炼焦煤价格已到拐点右侧。动力煤属于政策煤种,我们判断价格上行将经历“修复央企长协、修复地方长协、达到煤电盈利均分线、上穿且接近电厂报表盈亏平衡线”四个过程。现货修复至长协价格(央企长协670元和地方长协700元)之上,实际是大宗商品双轨制运行机制下的必选结果,长协本身作为优惠品种而与现货形成倒挂,会促使下游用户优先购买现货而暂缓购买长协,从而驱动现货的价格修复。达到“煤和火电企业”盈利均分位置(测算2025年是750元左右),是政策修复煤价目标的理想结果。理想目标之后的上穿过程属于惯性结果,对于煤价上穿是否有顶部极值,则预测是电厂报表盈亏平衡线860元,区间为800-860元。炼焦煤属于市场化煤种,我们判断价格更多由供需基本面决定,对于其目标价格可通过“炼焦煤与动力煤价格的比值”作为参考,京唐港主焦煤现货与秦港动力煤的现货比值为2.4倍,则与动力煤第一、第二、第三、第四目标对应的炼焦煤目标价分别为1608元、1680元、1800元、2064元。焦煤期货将修复与京唐港主焦煤现货的贴水。

投资建议:周期与红利双逻辑,四主线精选煤炭个股将受益:主线一,周期逻辑:动力煤的【晋控煤业、兖矿能源】,冶金煤的【平煤股份、淮北矿业、潞安环能】;主线二,红利逻辑:【中国神华、中煤能源(分红潜力)、陕西煤业】;主线三,多元化铝弹性:【神火股份、电投能源】;主线四,成长逻辑:【新集能源、广汇能源】。

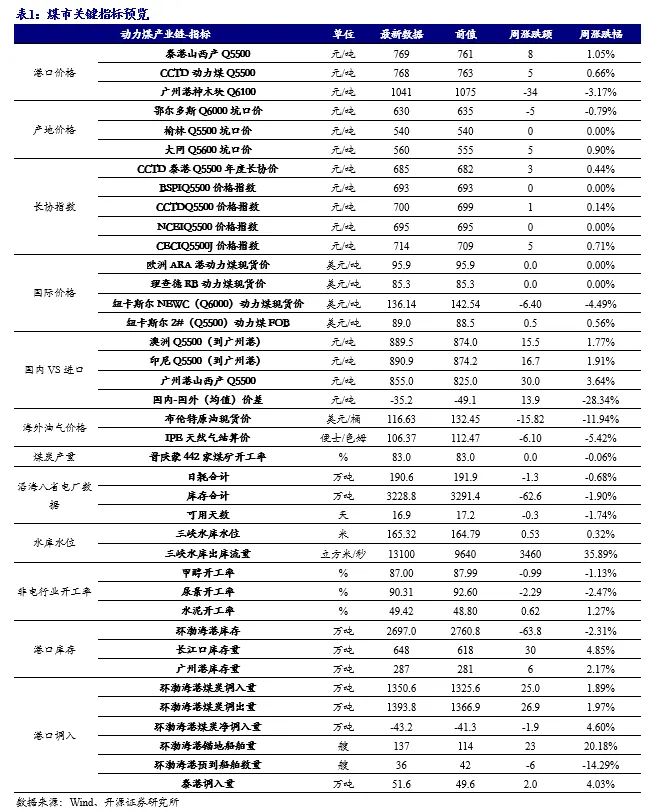

2、煤市关键指标预览

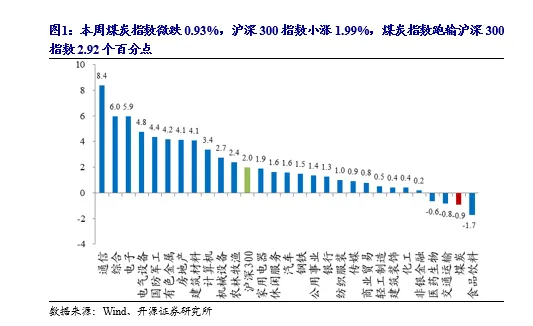

3、本周微跌0.93%,跑输沪深300指数2.92个百分点

3.1、本周煤炭指数微跌0.93%,煤炭指数跑输沪深300指数2.92个百分点

本周煤炭指数微跌0.93%,沪深300指数小涨1.99%,煤炭指数跑输沪深300指数2.92个百分点,主要煤炭上市公司涨跌分化,涨幅前三名公司为:电投能源(+6.58%)、江钨装备(+3.91%)、神火股份(+3.15%);跌幅前三名公司为:广汇能源(-5.96%)、中煤能源(-4.43%)、甘肃能化(-3.27%)。

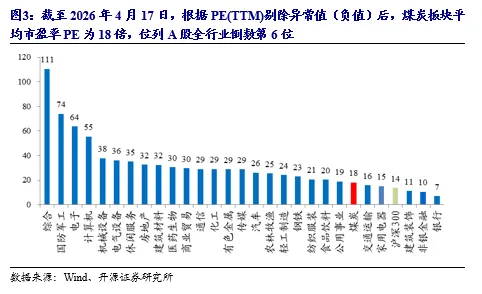

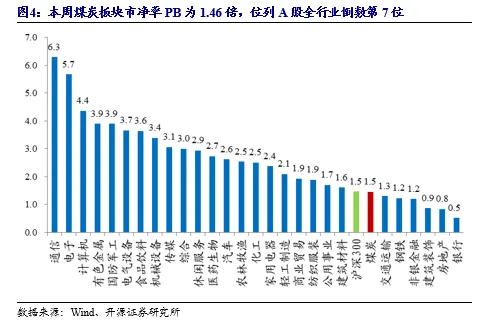

3.2、估值表现:本周PE为18,PB为1.46

截至2026年4月17日,根据PE(TTM)剔除异常值(负值)后,煤炭板块平均市盈率PE为18倍,位列A股全行业倒数第6位;煤炭板块市净率PB为1.46倍,位列A股全行业倒数第七位。

4、动力煤产业链: 港口价格小涨,环渤海港库存小跌

4.1、国内动力煤价格: 港口价格小涨,晋陕蒙产地价格分化

港口价格小涨。截至4月17日,秦港Q5500动力煤平仓价为769元/吨,环比上涨8元/吨,涨幅1.05%。截至4月17日,广州港神木块库提价为1041元/吨,环比下跌34元/吨,跌幅3.17%。

晋陕蒙产地价格分化。截至4月17日,鄂尔多斯Q6000坑口报价630元/吨,环比下跌5元/吨,跌幅0.79%;陕西榆林Q5500坑口报价540元/吨,环比持平;山西大同Q5600坑口报价560元/吨,环比上涨5元/吨,涨幅0.9%。

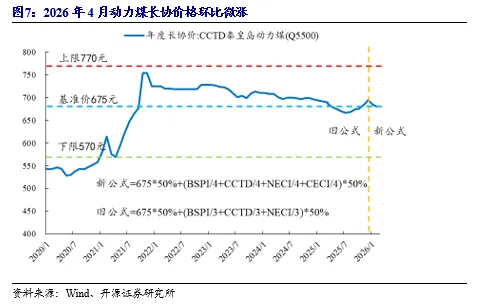

4.2、年度长协价格:2026年4月动力煤长协价格环比微涨

2026年4月动力煤长协价格微涨。截至2026年4月,CCTD秦港动力煤Q5500年度长协价格685元/吨,环比上涨3元/吨,涨幅0.44%。

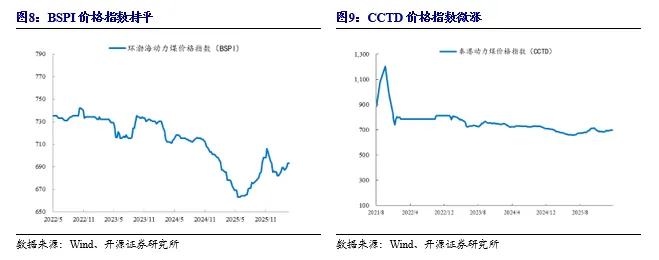

BSPI价格指数持平,CCTD价格指数微涨,NCEI价格指数持平,本周CECI指数微涨;截至4月15日,环渤海动力煤价格指数(BSPI)价格693元/吨,环比持平;截至4月17日,CCTD秦港动力煤Q5500价格700元/吨,环比上涨1元/吨,涨幅0.14%;截至4月17日,NCEI下水动力煤指数695元/吨,环比持平;截至4月17日,CECI中国沿海电煤采购价格指数714元/吨,环比上涨5元/吨,涨幅0.71%。

4.3、纽卡斯尔NEWC(Q6000)价格大跌。纽卡斯尔FOB(Q5500)微涨

纽卡斯尔NEWC(Q6000)价格大跌。截至4月10日,欧洲ARA港报价95.88美元/吨,环比持平;理查德RB报价85.25美元/吨,环比持平;纽卡斯尔NEWC(Q6000)报价136.14美元/吨,环比下跌6.4美元/吨,跌幅4.49%。

纽卡斯尔FOB(Q5500)微涨。截至4月16日,纽卡斯尔2#动力煤FOB报价89美元/吨,环比上涨0.5美元/吨,涨幅0.56%。

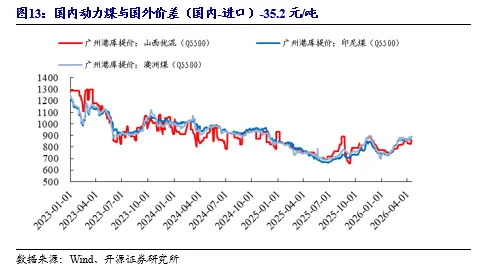

国产动力煤有价格优势。截至4月17日,广州港澳煤Q5500到岸价889.5元/吨,环比上涨15.5元/吨,涨幅1.77%;广州港印尼煤Q5500到价890.9元/吨,环比上涨16.7元/吨,涨幅1.91%;广州港山西煤Q5500到价855元/吨,环比上涨30元/吨,涨幅3.64%,国内动力煤与国外价差(国内–进口)-35.2元/吨。

4.4、布油现货价大跌,天然气收盘价大跌

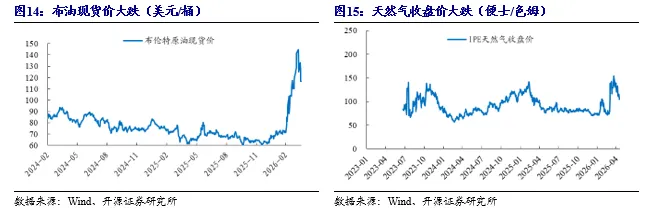

布油现货价大跌,天然气收盘价大跌。截至4月16日,布油现货价为116.63美元/桶,环比下跌15.82美元/桶,跌幅11.94%。截至4月16日,IPE天然气收盘价为106.37便士/色姆,环比下跌6.1便士/色姆,跌幅5.42%。

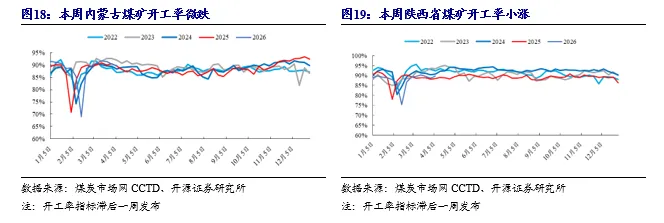

4.5、煤炭生产:本周煤矿开工率微跌

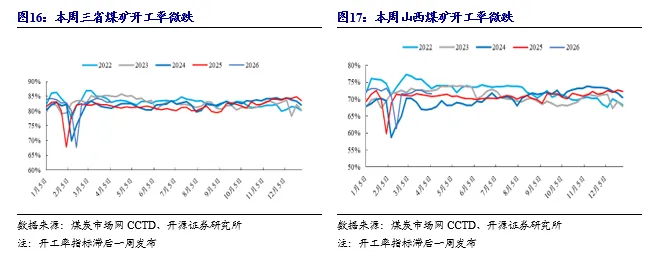

煤矿开工率微跌。截至4月12日,晋陕蒙三省442家煤矿开工率83%,环比下跌0.05个百分点;其中山西省煤矿开工率71.6%,环比下跌0.1个百分点;内蒙古煤矿开工率89.6%,环比下跌0.7个百分点;陕西省煤矿开工率89.8%,环比上涨1.2个百分点。

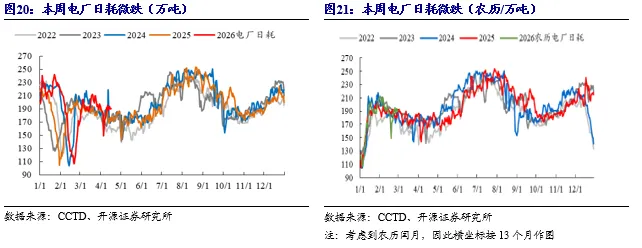

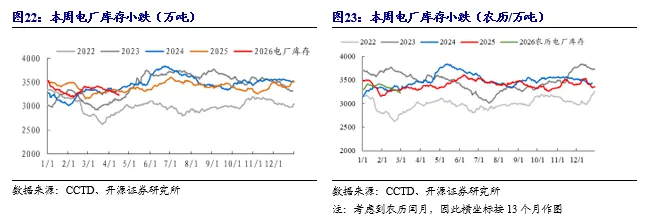

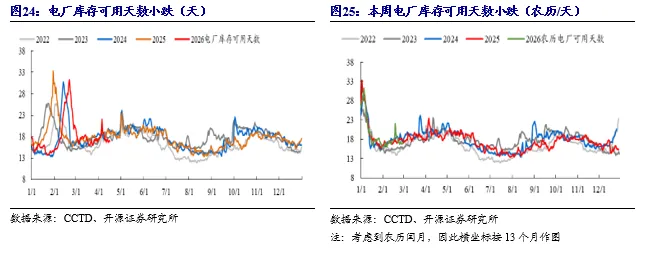

4.6、沿海八省电厂日耗:本周电厂日耗微跌,库存小跌,可用天数小跌

电厂日耗微跌。截至4月16日,沿海八省电厂日耗合计190.6万吨,环比下跌1.3万吨,跌幅0.68%。

电厂库存小跌。截至4月16日,沿海八省电厂库存合计3228.8万吨,环比下跌62.6万吨,跌幅1.9%。

电厂库存可用天数小跌。截至4月16日,沿海八省电厂库存可用天数16.9天,环比下跌0.3天,跌幅1.74%。

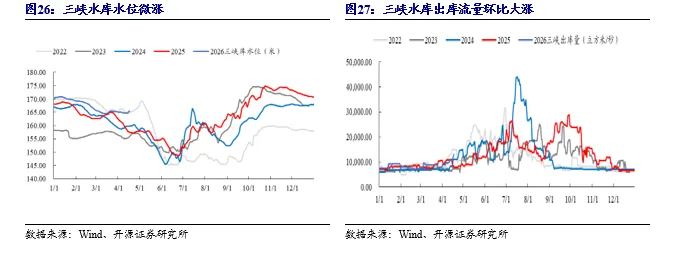

4.7、水库变化:三峡水库水位微涨,三峡水库出库流量环比大涨

三峡水库水位微涨。截至4月17日,三峡水库水位165.32米,环比上涨0.53米,涨幅0.32%,同比上涨7.81米,涨幅4.96%。截至4月17日,三峡水库出库流量13100立方米/秒,环比上涨3460立方米/秒,涨幅35.89%,同比上涨4830立方米/秒,涨幅58.4%。

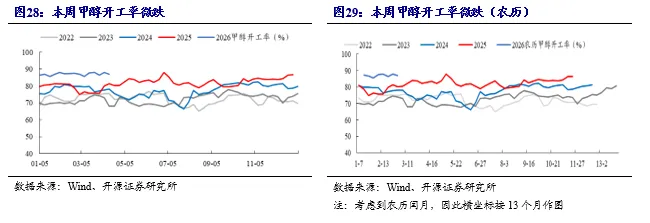

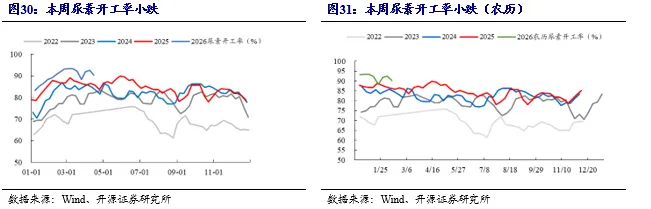

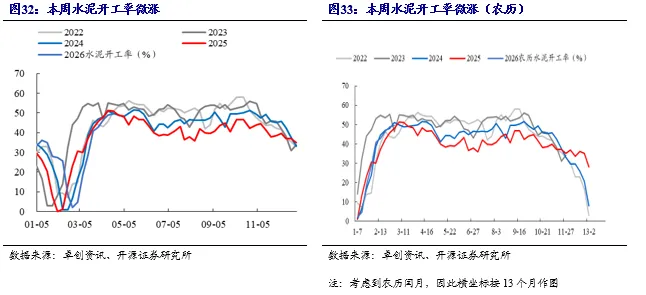

4.8、非电煤下游开工率:甲醇开工率微跌,水泥开工率微涨,本周尿素开工率小跌

甲醇开工率微跌。截至4月16日,国内甲醇开工率87%,环比下跌1pct。

尿素开工率小跌。截至4月15日,国内尿素开工率90.31%,环比下跌2.29pct。

水泥开工率微涨。截至4月16日,国内水泥开工率49.42%,环比上涨0.62pct。

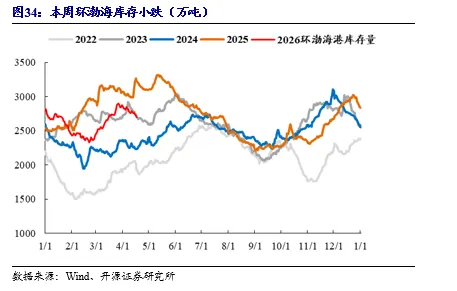

4.9、动力煤库存:本周环渤海库存小跌

环渤海库存小跌。截至4月17日,环渤海库存2697万吨,环比下跌64万吨,跌幅2.31%。

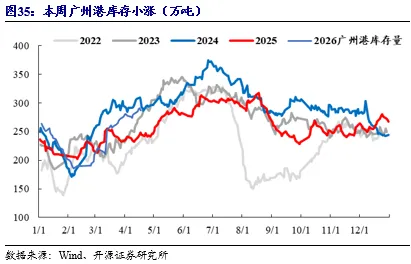

长江口库存大涨,广州港库存小涨。截至11月21日,长江口库存648万吨,环比上涨30万吨,涨幅4.85%;截至4月17日,广州港库存287万吨,环比上涨6万吨,涨幅2.17%。

4.10、港口调入调出量:环渤海港口煤炭净调出

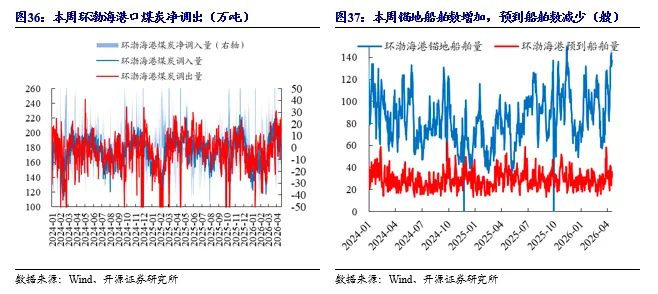

环渤海港口净调出。环渤海港口调入量1351万吨,环比上涨25万吨,涨幅1.89%;环渤海港口调出量1394万吨,环比上涨27万吨,涨幅1.97%;环渤海港口净调出量43万吨。

环渤海港锚地船舶数增加。截至4月17日,环渤海港锚地船舶量137万吨,环比上涨23万吨,涨幅20.18%。

环渤海港预到船舶数减少。截至4月17日,环渤海港预到船舶数量36万吨,环比下跌6万吨,跌幅14.29%。

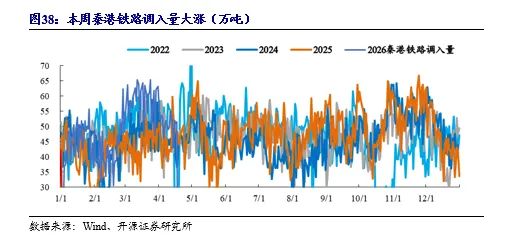

秦港铁路调入量大涨。截至4月17日,本周秦皇岛港铁路调入量51.6万吨,环比上涨2万吨,涨幅4.03%。

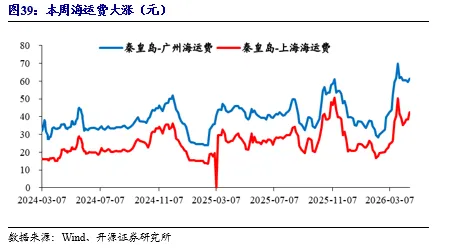

4.11、国内海运费价格变动:海运费价格大涨

海运费大涨。截至4月17日,秦皇岛–广州运费61.5元/吨,环比上涨1元/吨,涨幅1.65%;秦皇岛–上海运费42.4元/吨,环比上涨3.9元/吨,涨幅10.13%。

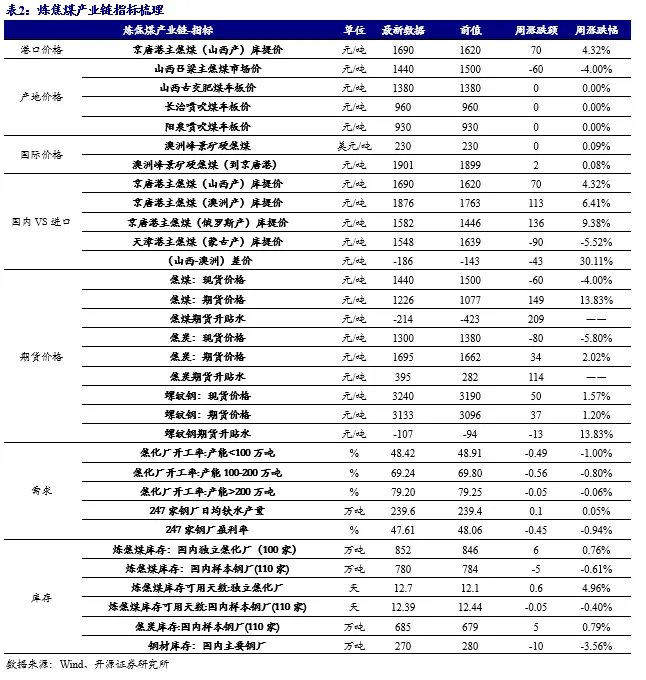

5、炼焦煤产业链:港口焦煤价格大涨,日均铁水产量微涨

5.1、国内炼焦煤价格:本周港口焦煤价格大涨,山西吕梁产地价格大跌,期货价格大涨

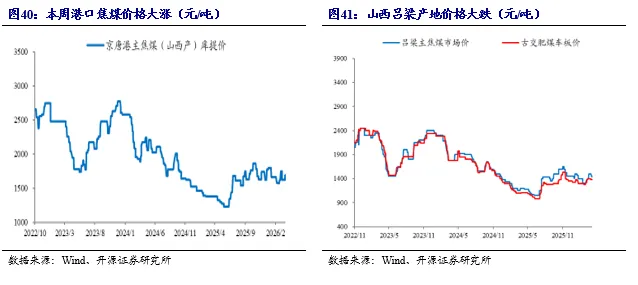

港口价格大涨。截至4月17日,京唐港主焦煤报价1690元/吨,环比上涨70元/吨,涨幅4.32%。

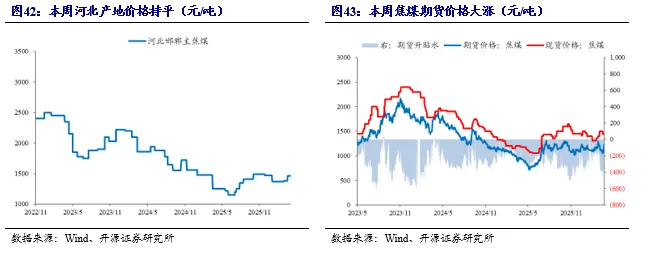

山西吕梁产地价格大跌。截至4月17日,山西产地,吕梁主焦煤报价1440元/吨,环比下跌60元/吨,跌幅4%;古交肥煤报价1380元/吨,环比持平。截至4月17日,河北产地,邯郸主焦煤报价1460元/吨,环比持平。

期货价格大涨。截至4月17日,焦煤期货主力合约报价1226元/吨,环比上涨1226元/吨,涨幅13.83%;现货报价1440元/吨,环比下跌-1440元/吨,跌幅4%;期货贴水214元/吨,贴水幅度下降。

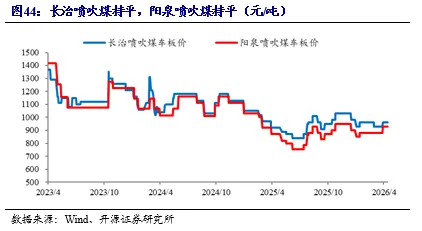

5.2、国内喷吹煤价格:长治喷吹煤持平,阳泉喷吹煤持平

长治喷吹煤持平,阳泉喷吹煤持平。截至4月17日,长治喷吹煤车板价报价960元/吨,环比持平;阳泉喷吹煤车板价报价930元/吨,环比持平。

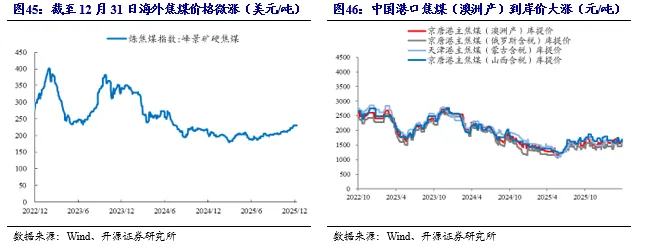

5.3、国际炼焦煤价格:本周海外煤价微涨,中国港口(澳洲产)到岸价大涨

海外焦煤价格微涨。截至12月31日,峰景矿硬焦煤报价230美元/吨,环比上涨0美元/吨,涨幅0.09%。截至12月31日,京唐港峰景矿硬焦煤报价1901元/吨,环比上涨2元/吨,涨幅0.08%。

中国港口(澳洲产)到岸价大涨。截至4月17日,京唐港主焦煤(澳洲含税)报价1876元/吨,环比上涨113元/吨,涨幅6.41%;京唐港主焦煤(俄罗斯含税)报价1582元/吨,环比上涨136元/吨,涨幅9.37%;天津港主焦煤(蒙古含税)报价1548元/吨,环比下跌90元/吨,跌幅5.52%;京唐港主焦煤(山西含税)报价1690元/吨,环比上涨70元/吨,涨幅4.32%;国内山西焦煤价格与澳洲价差(国内–进口)-186元/吨。

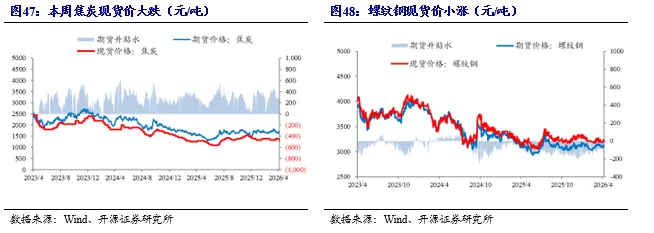

5.4、焦钢价格:本周焦炭现货价大跌,螺纹钢现货价小涨

焦炭现货价大跌。截至4月17日,焦炭现货报价1300元/吨,环比下跌80元/吨,跌幅5.8%;焦炭期货主力合约报价1695元/吨,环比上涨34元/吨,涨幅2.02%;期货升水395元/吨,升水幅度上升。

螺纹钢现货价小涨。截至4月17日,螺纹钢现货报价3240元/吨,环比上涨50元/吨,涨幅1.57%;期货主力合约报价3133元/吨,环比上涨37元/吨,涨幅1.2%;期货贴水107元/吨,贴水幅度上升。

5.5、焦钢厂需求:小型焦化厂开工率微跌,日均铁水产量微涨,钢厂盈利率环比微跌

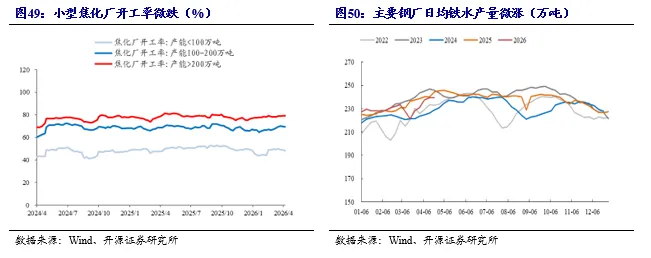

小型焦化厂开工率微跌。截至4月17日,焦化厂开工率按产能大小划分情况为:产能小于100万吨为48.42%,环比下跌0.49个百分点;产能100-200万吨为69.24%,环比下跌0.56个百分点;产能大于200万吨为79.2%,环比下跌0.05个百分点。

日均铁水产量微涨。截至4月17日,国内主要钢厂日均铁水产量239.6万吨,周环比上涨0.1万吨,涨幅0.05%。

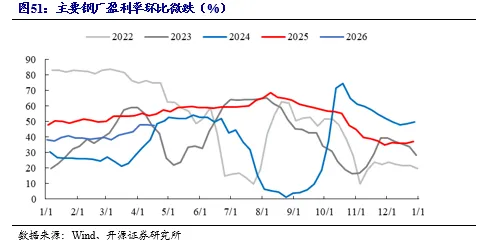

钢厂盈利率微跌。截至4月17日,国内主要钢厂盈利率48%,周环比下跌0.94pct。

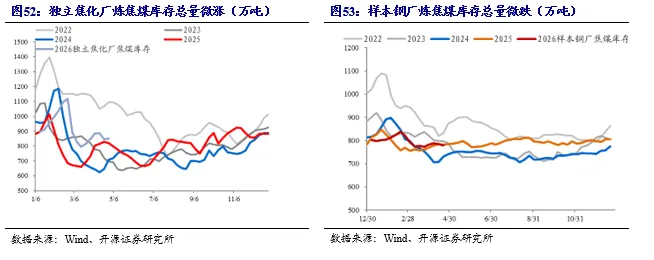

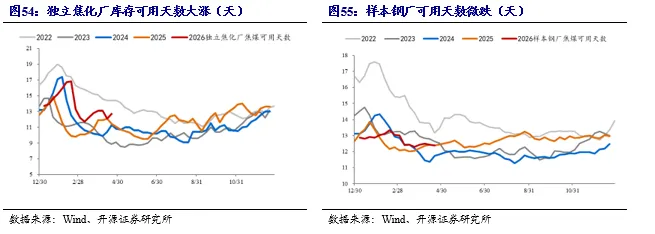

5.6、炼焦煤库存:独立焦化厂库存总量微涨,库存可用天数大涨

独立焦化厂炼焦煤库存总量微涨,样本钢厂炼焦煤库存总量微跌。截至4月17日,国内独立焦化厂(100家)炼焦煤库存852万吨,环比上涨6万吨,涨幅0.76%;国内样本钢厂(110家)炼焦煤库存780万吨,环比下跌5万吨,跌幅0.61%。

独立焦化厂库存可用天数大涨,样本钢厂可用天数微跌。截至4月17日,独立焦化厂炼焦煤库存可用天数12.7天,环比上涨0.6天,涨幅4.96%;国内样本钢厂(110家)炼焦煤库存可用天数12.39天,环比下跌0.05天,跌幅0.4%。

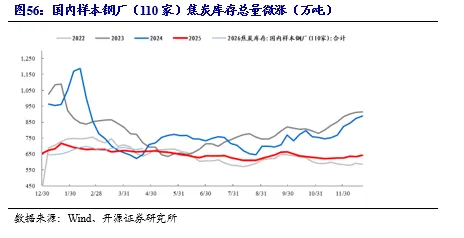

5.7、焦炭库存:国内样本钢厂(110家)焦炭库存总量微涨

焦炭库存总量微涨。截至4月17日,国内样本钢厂(110家)焦炭库存685万吨,环比上涨5万吨,涨幅0.79%。

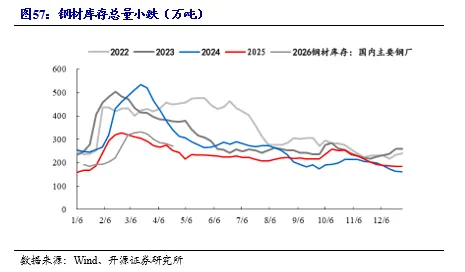

5.8、钢铁库存:钢材库存总量小跌

钢材库存总量小跌。截至4月17日,国内主要钢厂钢铁库存270万吨,环比下跌10万吨,跌幅3.56%。

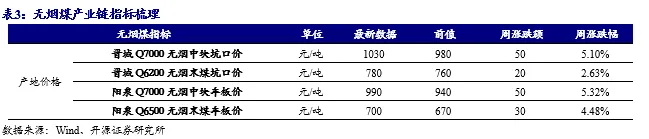

6、无烟煤:晋城无烟煤价格小涨,阳泉无烟煤价格大涨

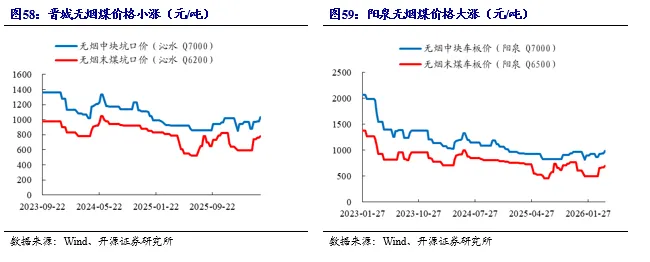

晋城无烟煤价格小涨。截至4月17日,晋城沁水Q7000无烟中块坑口报价1030元/吨,环比上涨50元/吨,涨幅5.1%;晋城沁水Q6200无烟末煤坑口报价780元/吨,环比上涨20元/吨,涨幅2.63%。

阳泉无烟煤价格大涨。截至4月17日,阳泉Q7000无烟中块车板价报价990元/吨,环比上涨50元/吨,涨幅5.32%;阳泉Q6500无烟末煤车板价报价700元/吨,环比上涨30元/吨,涨幅4.48%。

7、公司公告回顾

兖矿能源集团股份有限公司购买资产公告,2026 年 4 月14日,兖煤澳洲与卖方签署具有约束力的交易文件,拟收购红隼集团100%权益,从而间接持有红隼煤矿80%权益(红隼煤矿剩余20%权益由三井公司持有)。本次交易对价上限为24亿美元,其中包含18.5亿美元首期现金对价及最高不超过5.5 亿美元或有现金对价。根据或有对价约定,交割完成后首五个年度内,若任一年度普氏澳洲离岸优质低挥发分硬焦煤指(PLVHA00)所公布的每日平均价格(均值)超过225美元/吨,兖煤澳洲将就红隼煤矿80%权益对应的煤炭销售收入,以年度产品均价超出225美元/吨的部分为基数,按30%比例向卖方支付相应或有对价,相关款项于各年度支付条件达成后尽快支付。兖煤澳洲将通过自有可用现金、12亿美元5年期银团收购贷款支付首付对价,或有现金对价以收购完成后首五年经扩大后的兖煤澳洲业务所产生的经营性现金流支付;同时兖煤澳洲已获得2亿美元5年期承诺营运资金融资,将用于满足期内兖煤澳洲的流动性需求。资金来源不涉及股权募集资金。

淮北矿业控股股份有限公司所属亳州煤业信湖煤矿复工复产的公告,2023 年11 月,淮北矿业控股股份有限公司(下称“公司”)所属安徽亳州煤业有限公司(下称“亳州煤业”)信湖煤矿815工作面出水,矿井被迫停产,具体内容详见公司2023年11月16日发布的《公司所属亳州煤业信湖煤矿因出水临时停产的公告》。停产期间,公司认真落实相关主管部门要求,积极开展抢险治灾和系统恢复工作。截至2026年3月底,矿井通风、运输、排水、瓦斯抽采、防灭火及安全避险六大系统均已恢复,具备复工复产条件,并向相关主管部门申请复工复产验收。

中国神华能源股份有限公司2026 年3月份主要运营数据公告,中国神华2026年3月主要运营数据显示,当月商品煤产量28.0百万吨(同比– 4.8%)、销量36.8百万吨(同比+ 6.4%),1-3 月累计产量80.5百万吨(同比– 2.4%)、销量103.2百万吨(同比+ 3.9%);运输业务中,3月自有铁路运输周转量27.2十亿吨公里(同比+ 16.2%)、黄骅港装船量19.5百万吨(同比+ 1.0%)、天津煤码头装船量4.0百万吨(同比+ 33.3%),航运货运量 8.8百万吨(同比+ 6.0%)、周转量9.7十亿吨海里(同比+ 12.8%);发电业务3月总发电量20.07十亿千瓦时(同比+ 15.8%)、总售电量18.91十亿千瓦时(同比+ 15.9%),1-3 月累计发电量55.94十亿千瓦时(同比+ 10.9%)、售电量52.69十亿千瓦时(同比+ 11.0%);煤化工业务3月聚乙烯销量33.3千吨(同比+ 10.3%)、聚丙烯销量27.9千吨(同比– 3.5%),整体呈现“煤炭产降销增、运输与发电业务双轮驱动、煤化工按需调整产品结构”的运营态势。

中国中煤能源股份有限公司2026年3月份主要生产经营数据公告,中国中煤能源股份有限公司2026年3月份主要生产经营数据公告显示,煤炭业务方面,当月商品煤产量1097万吨(同比– 5.7%)、销量1946万吨(同比– 21.4%),其中自产商品煤销量1048万吨(同比– 15.4%);1-3 月累计商品煤产量3017万吨(同比– 9.5%)、销量5602万吨(同比– 12.7%),自产商品煤销量累计2970万吨(同比– 9.1%)。煤化工业务中,当月聚乙烯产量6.7万吨(同比持平)、销量8.0万吨(同比+ 12.7%),聚丙烯产量5.9万吨(同比– 9.2%)、销量6.9万吨(同比– 2.8%),尿素产量18.7万吨(同比持平)、销量29.0万吨(同比+ 43.6%),甲醇产量17.1万吨(同比– 0.6%)、销量17.3万吨(同比– 4.9%),硝铵产量4.2万吨(同比– 28.8%)、销量3.9万吨(同比– 33.9%);1-3 月累计数据中,聚乙烯销量20.1万吨(同比+ 12.9%)、尿素销量70.4万吨(同比+ 17.3%)为主要亮点,多数煤化工产品产量、销量同比有小幅波动。煤矿装备业务当月产值8.7亿元(同比+ 8.8%),1-3 月累计产值22.0亿元(同比– 9.1%)。整体来看,公司本月煤炭产销量同比下滑,煤化工业务分化明显,尿素、聚乙烯销量同比显著增长,煤矿装备业务当月表现优于去年同期但累计仍有下滑。

8、行业动态

4月第一周陕西省煤炭价格上涨。据商务部重要生产资料市场监测系统显示,3月28日-4月3日,陕西省煤炭均价1287.2元/吨,环比上涨2.6%。其中,炼焦煤1605.0元/吨,环比上涨1.6%;动力煤736.7元/吨,环比上涨9.1%;无烟煤1520.0元/吨,环比上涨0.7%。4月初,陕西电力用煤需求进入传统淡季,化工、建材等行业对煤炭的刚需保持稳定,尤其在国际油气价格高位背景下,“煤替油”逐渐深化,进一步支撑陕西煤价上涨,预计4月中旬陕西煤炭价格将呈震荡偏强态势运行。

4月第一周宁夏煤炭价格平稳运行。据商务部市场运行监测系统显示,3月30日至4月5日,宁夏煤炭价格686.67元/吨,持平。当前煤炭市场供需格局整体保持稳定,价格维持平稳运行态势。进入4月传统用煤淡季,市场煤采购以刚性需求为主,需求端整体表现相对平淡。不过,随着钢材等下游行业步入开工旺季,煤炭市场采购需求正逐步释放,对市场形成一定支撑,预计后期煤炭市场将呈现温和调整态势。

商务部:上周全国煤炭价格略有下降。据商务部市场运行监测系统显示,4月6日至12日,全国煤炭价格略有下降,其中炼焦煤、动力煤、无烟块煤每吨1131元、777元和1122元,分别下降0.7%、0.3%和0.2%。钢材价格略有下降,其中螺纹钢、高速线材、热轧带钢每吨3352元、3563元和3491元,分别下降0.5%、0.3%和0.1%。

4月第一周广西煤炭价格小幅回落。据商务部重要生产资料市场监测系统显示,3月30日-4月5日,广西壮族自治区煤炭价格1965.5元/吨,环比下降1.4%。其中:无烟煤、烟煤价格分别为1944元/吨、1987元/吨,环比分别下降1%、1.7%。原因分析:一是4月进入全国性传统淡季,用电需求季节性回落,终端采购以消化库存为主,压价情绪浓厚。二是库存积压导致贸易商挺价意愿减弱,市场进入“供强需弱”格局。预计后期广西煤炭价格将延续结构性分化、震荡偏弱格局。

4月第一周四川省煤炭价格平稳运行。据商务部重要生产资料监测系统显示,3月30日-4月5日,四川省煤炭均价为904.5元/吨,环比持平。其中,无烟煤、动力煤价格分别为879元/吨、930元/吨,环比均持平。当前省内气温温暖,居民用电量较为平稳,未出现太大波动,预计短期内煤炭价格将以窄幅震荡为主。

4月第一周内蒙古煤炭价格环比上涨。据商务部重要生产资料市场监测系统数据显示,3月28日-4月3日,从监测品种样本数据来看,内蒙古煤炭平均价格为670.85元/吨,环比上涨0.2%,与上一年同期相比(下称同比)下降6.1%。其中,无烟煤2号洗选块煤均价为794.96元/吨,环比上涨0.8%,同比下降9.5%;动力煤发热量5000-5500大卡均价为540.09元/吨,环比下降0.2%,同比下降2.0%;炼焦煤1/3焦煤均价为677.49元/吨,环比下降0.3%,同比下降4.9%。煤炭货源充足,供需相对稳定,每周受市场供需和经营成本变化的影响,略有小幅波动,价格均在区间合理运行。春季复工潮正在推进,下游电厂和终端用户的刚需采购已经启动,市场需求增加销量提升,推动煤炭价格环比上涨。预计近期煤炭市场运行稳定,价格将涨跌震荡运行。

一季度全国铁路发送煤炭6.81亿吨。4月15日从国家铁路局获悉,一季度,全国铁路累计完成货运发送量12.81亿吨,同比增长2.2%;完成货运周转量9071.98亿吨公里,同比增长5.1%。从分品类运输情况看,一季度,全国铁路累计发送煤炭6.81亿吨、集装箱2.56亿吨、粮食1528万吨,同比分别增长1.7%、10.7%、11.3%。客运方面,铁路部门持续优化客运产品供给,加强元旦、春运客流高峰时段运输组织和监督检查工作。一季度,全国铁路累计完成旅客发送量11.33亿人次,同比增长5.5%;完成旅客周转量4146.83亿人公里,同比增长3.2%。固定资产投资方面,一季度,全国铁路固定资产投资完成1379亿元,同比增长5.1%,铁路建设投资稳步增长。国家铁路局有关负责人表示,一季度,全国铁路货物运输增势良好、旅客运输保持高位,有力服务保障人民群众平安、有序、温馨出行和货物运输需求。

4月第一周湖南省煤炭市场销售均价上涨。据湖南省商务厅对全省生产资料流通市场监测数据显示,3月30日-4月5日,湖南省煤炭市场销售均价1141.25元/吨,上涨2.5%,同比上涨1.8%。分品种看,无烟煤销售均价1427.5元/吨,上涨3.8%,同比上涨0.3%;烟煤销售均价855元/吨,上涨0.3%,同比上涨5.2%。本周湖南省煤炭市场销售均价继续偏强运行,煤价上行的主要原因,一是在能源保供大背景下,煤矿维持常态化生产,煤炭供应总体稳定。二是电煤行业步入传统消费淡季,但非电煤需求回暖,成为支撑煤价的主要力量。三是3月以来海外煤价大涨对我国煤炭进口造成一定抑制,这将迫使煤炭采购向国内市场转向,从而支撑国内煤价。四是油价上涨直接推高了煤炭的生产和运输成本,煤炭价格水涨船高。展望后市,煤炭价格经过3月份的持续上涨,部分高价煤具有一定回调压力。当前全省煤炭市场供应整体较宽松,季节性淡季下电煤需求较低迷,叠加水电补充作用增强,电厂日耗压力不大,对高价进口煤接受度偏低,对煤价形成一定抑制作用。总体来看,煤炭价格驱动正由成本推涨转向供需基本面,预计后期湖南省煤炭市场销售均价将呈震荡偏弱态势运行。

4月第一周天津市煤炭价格小幅上涨。据天津市市场运行监测数据显示,3月30日-4月5日,天津市煤炭均价环比上涨0.3%。月初产地多数煤矿生产保持平稳,市场煤炭供应充足,近日市场情绪有所降温,终端实际需求释放较弱,煤矿整体销售一般,调价以降价为主。下游方面,供暖全面结束、气温回升带动民用电负荷下滑,叠加部分机组春季检修影响,终端日耗连续回落,淡季下行趋势明显,电厂库存环比下降,整体仍维持充裕水平。港口调入量有所降低,库存小幅下降,进口煤炭价格小幅上涨。预计短期煤炭价格呈偏弱震荡走势。

统计局:4月上旬全国煤炭价格继续上涨。国家统计局公布的数据显示,4月上旬,全国煤炭价格继续上涨。其中,无烟煤价格涨势愈加明显,动力煤、焦煤价格涨幅收窄。各煤种具体价格变化情况如下:无烟煤(洗中块)价格961.7元/吨,较上期上涨41.7元/吨,涨幅4.5%。山西优混(5500大卡)价格为759.3元/吨,较上期上涨3.0元/吨,涨幅0.4%。焦煤(主焦煤)价格为1500.0元/吨,较上期上涨4.2元/吨,涨幅0.3%。此外,4月上旬,全国焦炭(准一级冶金焦,12.01%≤灰分≤13.50%)价格1396.4元/吨,较上期上涨50.0元/吨,涨幅3.7%。

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向开源证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发行为。若您并非开源证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请勿订阅、接收或使用本订阅号中的信息。本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,请与我们联系。

免责声明:

开源证券股份有限公司是经中国证监会批准设立的证券经营机构,具备证券投资咨询业务资格。

本报告仅供开源证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。本报告是发送给开源证券客户的,属于商业秘密材料,只有开源证券客户才能参考或使用,如接收人并非开源证券客户,请及时退回并删除。

本报告是基于本公司认为可靠的已公开信息,但本公司不保证该等信息的准确性或完整性。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他金融工具的邀请或向人做出邀请。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突,不应视本报告为做出投资决策的唯一因素。本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。本公司未确保本报告充分考虑到个别客户特殊的投资目标、财务状况或需要。本公司建议客户应考虑本报告的任何意见或建议是否符合其特定状况,以及(若有必要)咨询独立投资顾问。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。若本报告的接收人非本公司的客户,应在基于本报告做出任何投资决定或就本报告要求任何解释前咨询独立投资顾问。

本报告可能附带其它网站的地址或超级链接,对于可能涉及的开源证券网站以外的地址或超级链接,开源证券不对其内容负责。本报告提供这些地址或超级链接的目的纯粹是为了客户使用方便,链接网站的内容不构成本报告的任何部分,客户需自行承担浏览这些网站的费用或风险。

开源证券在法律允许的情况下可参与、投资或持有本报告涉及的证券或进行证券交易,或向本报告涉及的公司提供或争取提供包括投资银行业务在内的服务或业务支持。开源证券可能与本报告涉及的公司之间存在业务关系,并无需事先或在获得业务关系后通知客户。

本报告的版权归本公司所有。本公司对本报告保留一切权利。除非另有书面显示,否则本报告中的所有材料的版权均属本公司。未经本公司事先书面授权,本报告的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。