后土地财政阶段的资本市场定位分析

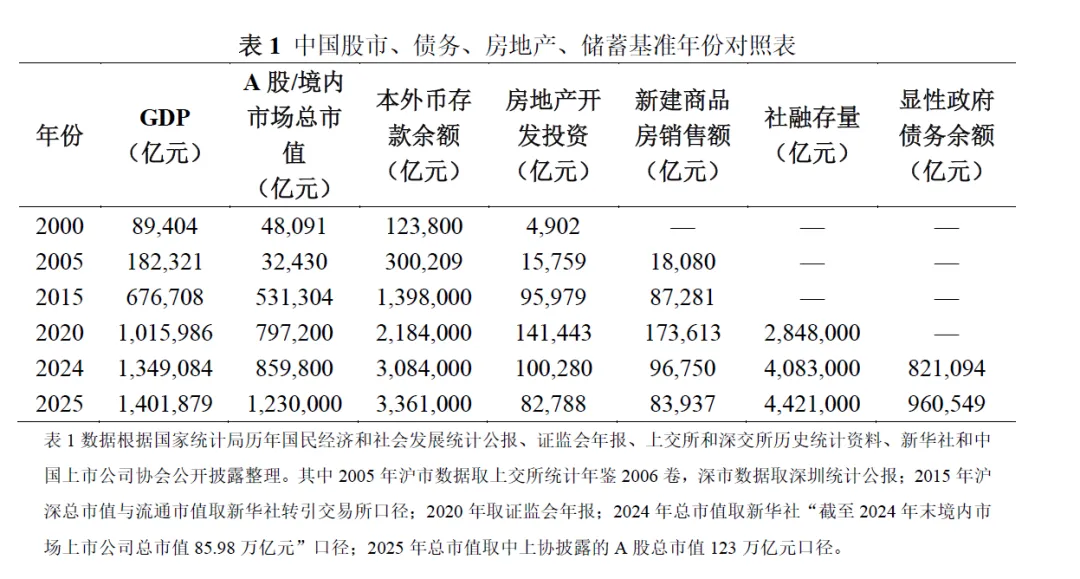

如何看待后土地财政阶段,中国的财政新模式呢?当前真正重构的货币蓄水池,不是单一的股市,而是分工于债、股、房与储蓄这四个蓄水器之间。从宏观视角来看。当我们将股市、债务、房地产、储蓄放到同一张资产负债表里研究时(表1),结论比单看政策口号清楚得多。旧模式中,房地产和地方隐性债务承担了太多融资与财富存储功能;而在新模式中,政府债券体系正在接管越来越多的宏观信用扩张任务,居民资金短期仍主要沉淀在存款中,资本市场则被改造成一个更能承接长期资金和权益风险的配套平台。由此推导,股市不是化债主工具,而是化债过程中的风险缓冲器、储蓄转化器和直接融资补充器。

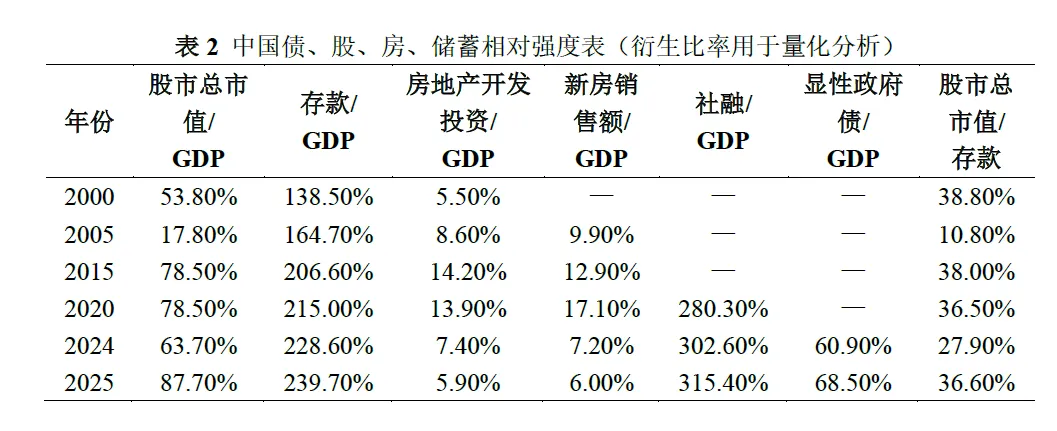

为了更直观的揭示了不同资产类别的趋势,我们将中国的债、股、房、储蓄相对强度进行了测算(表2)。第一,存款/GDP从2000年的138.5%持续升至2025年的239.7%,说明银行体系始终是最大的底层蓄水器,而且在房地产退潮后反而更重要。第二,房地产开发投资/GDP从2000年的5.5%一路升到2020年的13.9%,之后降到2025年的5.9%,这说明房地产曾经是最强扩张器,但现在已明显退潮。第三,显性政府债/GDP在2024年至2025年从60.9%升到68.5%,而社融/GDP同期达到315.4%,说明新的信用承接主轴不是股票,而是政府债和更广义的债券信用体系。

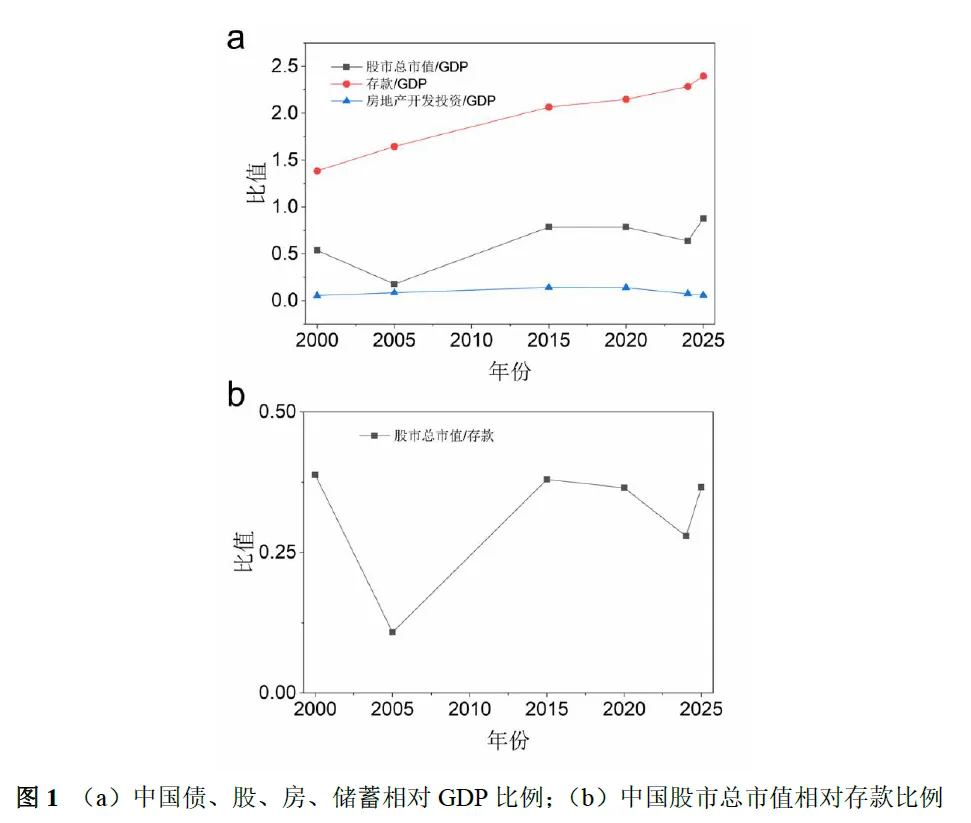

如果把2020年和2025年直接对比,变化更清楚。如图1(a)所示,五年间,房地产开发投资/GDP从13.9%降到5.9%,下降了近57.6%;存款/GDP从215.0%升到239.7%,继续抬升;股市总市值/GDP从78.5%升到87.7%,重新扩张;而显性政府债/GDP在仅一年内就从60.9%升到68.5%。更有趣的是图1(b)所示的股市总市值/存款比例一直未超过50%,并且这几年相对稳定,因此关于近一年流传的大规模的存款入市的说法有待商榷。这一系列的数据说明旧模式并不是被“股市单独替代”,而是被一种新的组合所替代:政府债负责接信用,存款负责吸收风险厌恶,股市负责承接一部分风险资本和长期资金。

根据量化数据我们再从时间顺序上对各类资产状况进行分析,首先是2000年至2005年:股市不是主蓄水池,且内部结构分裂严重。2000年中国境内上市公司总市值已达4.81万亿元,相当于当年GDP的53.8%,表面上不低;但到2005年,总市值/GDP反而降到17.8%,而2005年沪深市场中可流通部分只占总市值约三分之一左右,说明当时股票市场虽然存在,但并不具备强的价格发现与全民财富承接功能。与此同时,2000年到2005年本外币存款余额从12.38万亿元升到30.0万亿元,存款/GDP从138.5%升到164.7%,居民和企业的主蓄水池仍然是银行体系而不是股市。也就是说,股市在那个阶段更多是一个融资和定价不充分的半封闭市场,而不是国家级财富容器。

2005年至2015年:真正扩张的是“房地产加存款”,不是“股市取代房地产”。2005年至2015年,房地产开发投资从1.58万亿元升到9.60万亿元,占GDP比重从8.6%升到14.2%;商品房销售额从1.81万亿元升到8.73万亿元,占GDP比重从9.9%升到12.9%。同一时期,本外币存款余额从30.0万亿元升到139.8万亿元,存款/GDP升到206.6%。A股总市值虽然在2015年飙升到53.13万亿元,相当于GDP的78.5%,但这更像一次高波动资产重估,而不是稳定替代房地产的蓄水池切换。因为同一时期,房地产投资和销售仍在扩张,存款也在继续膨胀,说明中国资产负债表的真正主轴依然是“房加银行”,不是“股加基金”。

而2020年是旧模式的高点附近:房地产流量、股市规模、信用扩张同时处于高位。2020年有三个量特别值得注意。第一,房地产开发投资14.14万亿元,占GDP 13.9%;新建商品房销售额17.36万亿元,占GDP 17.1%。第二,沪深总市值79.72万亿元,占GDP 78.46%。第三,社融存量284.8万亿元,占GDP 280.3%。这说明2020年前后,中国并不是“只靠房”或者“只靠债”,而是房地产、信用扩张和股市资产价格同时处于高位共振。从资产负债表角度看,这是旧增长模式最后一次相对完整的展开:地产作为抵押品与财富容器,信用作为放大器,股市作为风险偏好表达窗口。

最后是2020年至2025年:房地产退潮,政府债与存款上位,股市被改造成配套稳定器。2020到2025年,房地产开发投资/GDP从13.9%降到5.9%,新建商品房销售额/GDP从17.1%降到6.0%,说明房地产作为资金蓄水池和信用扩张支点的功能明显下降。与此相对,本外币存款余额从218.4万亿元升到336.1万亿元,存款/GDP从215.0%升到239.7%;社融存量/GDP从280.3%升到315.4%;显性政府债务/GDP在2024至2025年又从60.9%升到68.5%。这意味着,从宏观余额表看,真正上位的是“政府债加银行存款”体系,而不是单独的股市。股市同期确实重新扩张,2025年A股总市值升到123万亿元,相当于GDP的87.7%。

而股市的角色和定位的转换我们将进行详细分析。先给出核心结论:它的角色更像是在旧模式退潮后,被政策强行修复成一个能够承接部分长期资金和风险资本的市场,而不是成为新的唯一主蓄水池。

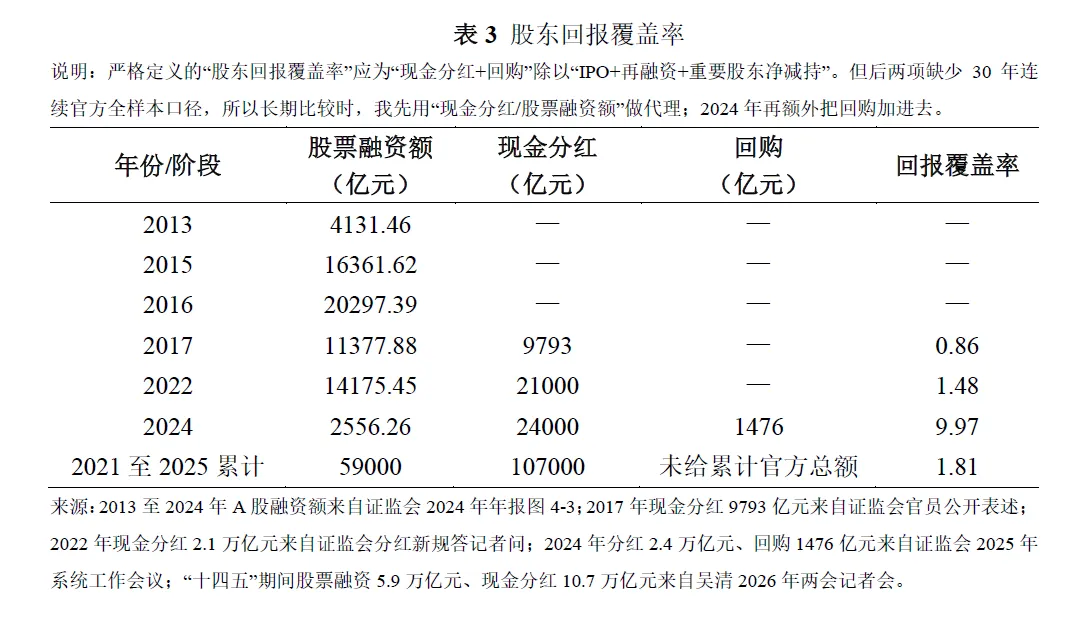

这里我们针对四个市场级指标分析政策层对股市的定位改变:(1)股东回报覆盖率(股东回报覆盖率 =(全市场现金分红 + 回购)/(IPO + 再融资 + 重要股东净减持));(2)长钱接力强度(分析指数上涨时谁在买);(3)执法兑现强度(违法成本和查办案件的数量);(4)居民财富兑现度(研究居民财产性收入增速)。需要注意的是,这四个指标并没有近30年完全同口径、逐年连续、官方公开的完整序列。A股融资额的官方连续图表可以直接取到2013至2024年;专业机构持有A股流通市值占比的官方集中披露主要落在2019年以来;全国居民人均财产净收入的全国口径至少可以追到2012年。

首先是股东回报覆盖率的情况(表3)。2013年的情况融资额不低,但回报端长期序列还不完整。2015的融资热明显抬升,2016年为2013以来样本峰值,典型“融资市”阶段。2017年现金分红仍低于融资,市场仍偏融资导向。2022年现金分红已明显覆盖融资,开始出现结构反转。2024年明显转向“压融资、提回报”。在2021至2025累计的五年尺度上,现金回报已显著高于股票融资。它说明,市场制度最实质的变化,不是指数涨了多少,而是现金回流给股东的规模,已经从过去长期落后于融资,转成近几年开始覆盖乃至大幅覆盖融资。

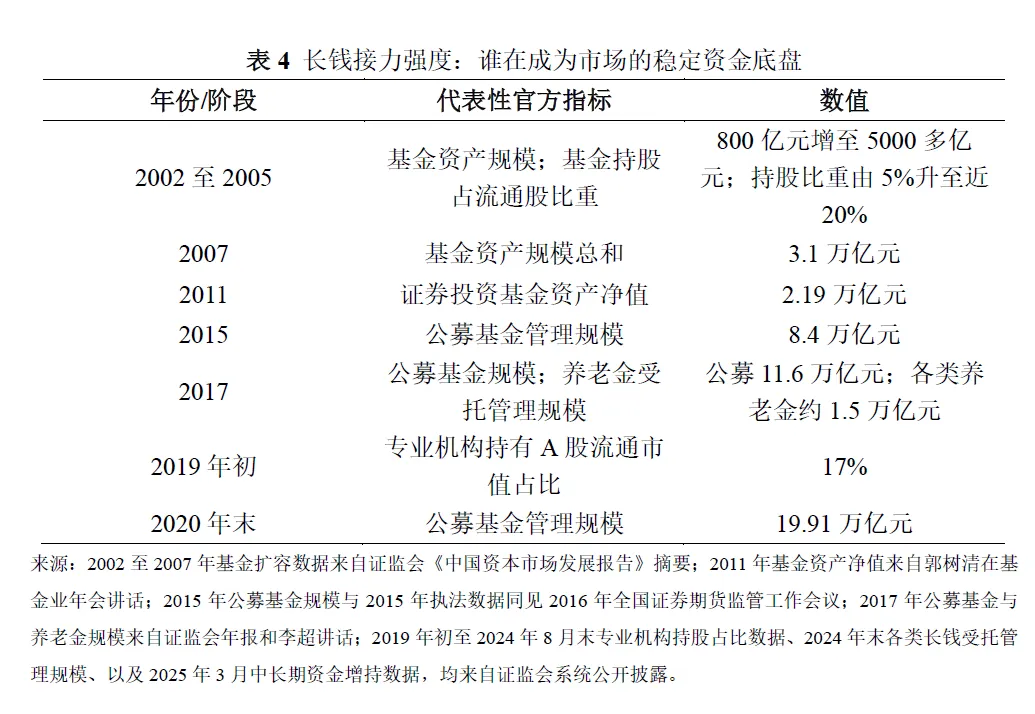

其次是国内股市的机构化程度(表4)。2002年到2005年期间公募基金第一次成为重要机构力量,2007年迎来第一轮基金牛市顶峰,2011年机构池在扩,但“长钱长投”生态尚未成形。2015年居民资金开始更明显经由公募入市。2017年长钱开始从“基金单腿”变成“基金+养老金”的模式,2019年初长钱占比仍偏低,2020年末居民储蓄向公募迁移继续加快,2024年8月末长钱占比相较2019年初显著抬升,2024年末长钱的机构底盘明显增厚,最后对2024年9月至2025年3月进行总结的话,政策性“引长钱”开始出现可见效果。这说明,近30年里,市场资金结构确实在变,而且变化方向比较明确:从散户和短钱主导,逐步走向公募、保险、养老金、年金等长钱占比提高。但这个变化是“渐进抬升”,不是一夜之间完成。

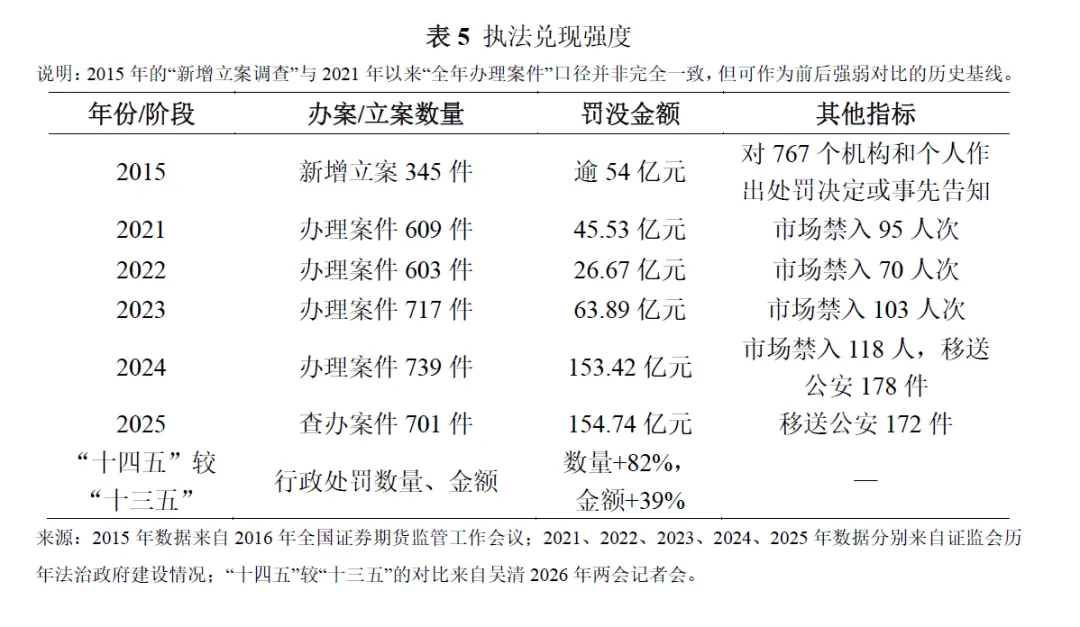

针对执法兑现强度上(表5)。从2015年起严监管开始明显上台阶,2021年全链条执法体系成形,2022年办案量维持高位,但金额回落,2023年执法再度升温,2024年执法力度显著强化,金额大幅上台阶,2025年严监管高压态势延续,总结而言“十四五”较“十三五”不是短期运动式执法,而是中期制度强化。总结而言,制度变化不只是多发文件,而是执法数量维持高位、罚没金额显著抬升,尤其2024到2025年的强度明显高于此前几年。这是真正的制度性变化之一。

对居民的人均财产性/财产净收入进行分析(表6)。1990年起,居民的财产性收入几乎可以忽略,2007年有所抬升,但仍很低,2010年比2005年增长169.7%,但基数仍低,2012年全国统一口径下,财产净收入开始具备可比基础,2016年相比2012年增长53.5%,2017年财产净收入占比首次较清晰抬到8%左右,之后一直保持在8.6%左右。在2024、2025年仍增长,但占比继续下降。因此可以发现,制度面确实在改善市场回报结构,但居民端真正可感知的财产性收入,并没有同步进入一个明显加速上升阶段。相反,2021到2025年,人均财产净收入仍在涨,但占可支配收入比重从8.8%降到8.0%,说明财富效应并没有广泛、强烈地兑现到住户部门。

本文的核心发现不是股市取代楼市,而是更复杂也更符合数据的结论。房地产作为旧增长结构中的财富容器、抵押品基础和地方财政前端现金流来源,正在显著退潮;政府债务和债券融资在宏观信用扩张中的权重上升,银行存款继续充当最大的底层蓄水器;资本市场则在制度层面被重新塑造为长期资金承接平台、风险资本平台和预期稳定平台。因而,股市与化债的关系不是主替代关系,而是间接耦合关系。化债主轴在政府债务显性化和财政金融协同,股市承担的是资产价格稳定、风险分担和储蓄转化功能。2024年至2025年的官方数据表明,这一重组已从政策表述进入可观测阶段,但居民财产性收入的广泛兑现仍明显滞后于市场制度修复。换言之,制度变化是真实存在的,只是其最先改变的是市场结构和融资逻辑,而不是立刻改变住户部门的财富体验。