【阿令】市场风格变化——20260420

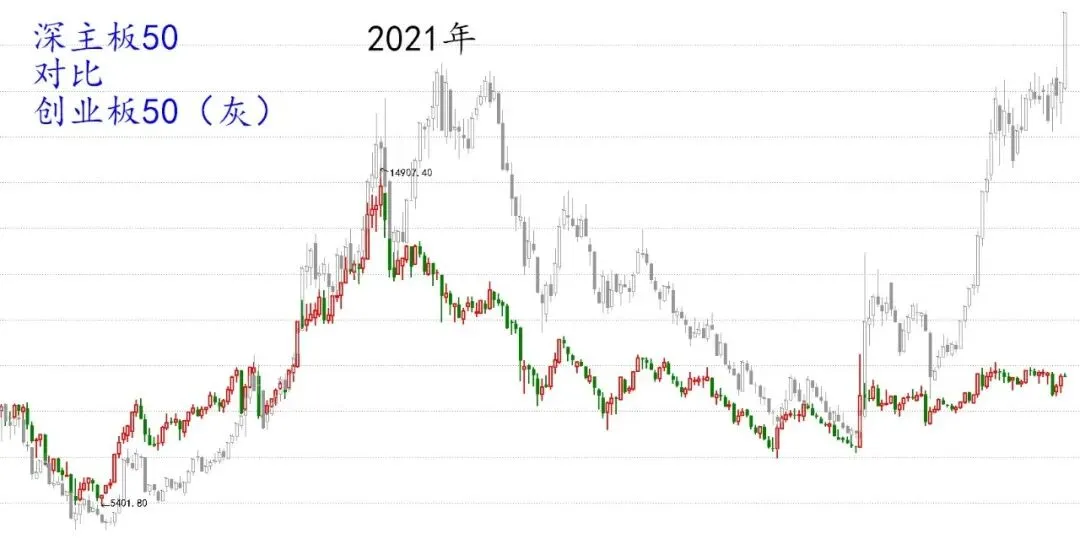

本轮行情,创业板50明显比深主板50强势,反映本轮行情虽然有类似2021年的机构主导风格,但不是说机构风格的绝对强势,而是有拆东墙补西墙的嫌疑。深主板50弱势,说明消费医药等传统机构重仓股极弱,被吸血。创业板50则代表更为新兴的机构重仓股,新能源和通信股。

科技股和小盘股,是传统意义上散户比较偏好的风格。散户风格品种虽然没有创业板50那么强,但也刷新了10年新高,说明至少比2021年强。继续维持散户风格品种本轮行情强于2021年,弱于2015年的判断。(甚至可以更果断,2015年那种几乎不可能再出现了)

然后看市场整体,上证指数,无悬念的是2007年以来的18年横盘一定会向上突破,任何考虑向下突破的可能性都没有意义;

悬念在于:

1、是否立刻突破。我的判断是立刻突破,而不是再等1年或2年;

2、突破后的上涨速度和市场风格。我的判断是突破后会适度加速,会有类似2007年和2015年那种风格,但没有那种绝对的速度和力度,8年均线偏离度达不到195和84的水平,但不至于是28,比如有可能是56。

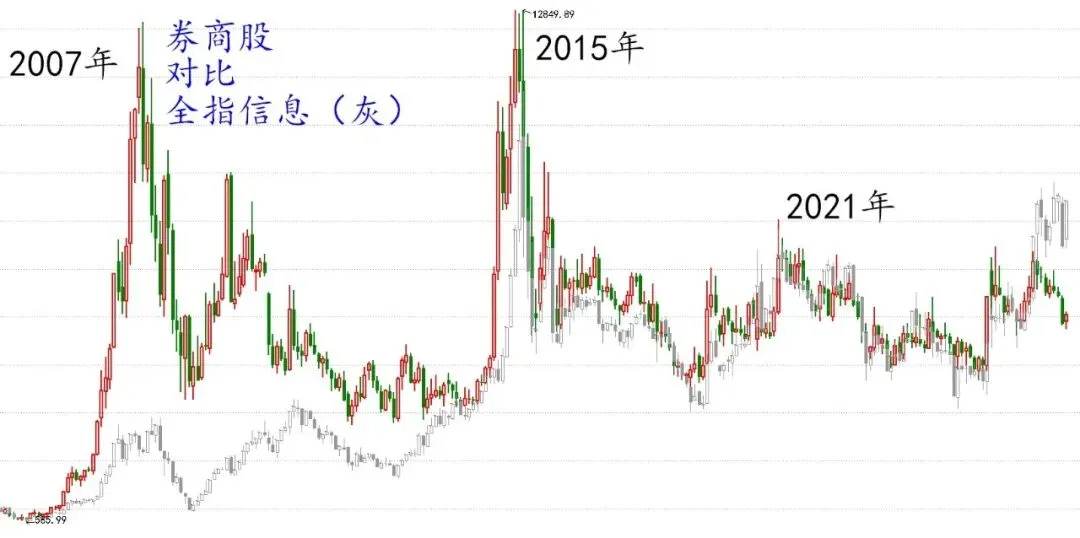

再对比券商股和科技股:

2007年,是散户和机构共振风格,券商股极强,科技股偏弱;

2015年,是散户风格,科技股极强,券商股不弱;

2021年,是机构风格,科技股和券商股都极弱;

现在,科技股较强,券商股极弱。目前的风格是机构分化(创业板50强,深主板50弱),以及散户复苏(强于2021年,弱于2015年)。

重点就是在于,一旦上证指数向上突破18年横盘,现在的风格是否会有所变化。我的判断是一定会变化,会有2007年和2015年的影子,此前判断是散户主导,也就是类似2015年,但现在更可能是机构和散户共振,类似2007年,2007年最强的板块就是券商(以及同样强的有色)。

有色股和券商股,可以看到2007年几乎一样强,是当时最强的2个板块;

2015年,券商股更强,说明券商股更适应散户风格;

2021年,有色股强,说明有色股适应机构风格;

现在,仍然是有色股强,也间接说明目前的风格更偏机构。

但如前所述,如果大盘向上突破过去18年横盘,有机会转为机构和散户共振,即类似2007年,那有色股显然是最受益的板块之一,跟券商股一样。

(另外,不需要任何分析,就是随意地瞄一眼上面这幅图,难道不会产生券商股要暴力补涨的感觉吗?)

前面的分析,比如对券商股和有色股,是对历史的回溯,历史的确是有可能重复的,这已经被历史本身证明了。

半导体和军工股,则是面向未来的分析,因为它们在2021年已经脱胎换骨,不再是投机炒作,而是机构主导的价值风格;

总的来讲,军工股走势更稳,半导体的走势更激进,也符合这2个板块的基本面。军工行业的收入更稳定,基本是政府采购。半导体的收入更市场化,目前深度受益于人工智能浪潮。

分开来看,半导体可以押注强者恒强,它并没有极端的涨幅。军工股可以押注补涨,市场对于它的稳定防御属性,还没有充分定价。

操作策略,仓位100%=半导体/军工50%+券商40%+有色10%;

机构风格,目前看还能细分成3种:

1、通信股+AI芯片+有色,是现在最激进的机构风格,这一块我配置10%;

2、新能源+传统芯片+军工,即“新半军”,是均衡的机构风格,这一块我配置了50%仓位;

3、消费医药,最传统机构配置,这块我零配置。

另外40%仓位,虽然是券商股,是机构非常不待见的板块,是散户极度青睐的板块。但我选择的是互联网券商股,它是创业板权重股,也是典型的机构风格,而且是指数投资机构必配的股票。实际上现在主动管理机构的实力并没有恢复到2021年的巅峰,更多是被动投资机构(指数基金)在发挥,这是导致创业板50和深主板50走势分化的主要原因。