17周报:中国至美国空运市场趋势及价格分析报告(2026年4月20日—4月26日)

核心摘要

本周中美空运“成本撑价、高位震荡”。霍尔木兹局势推涨油价逼近100美元/桶,T86调整+关税退款释出缓和信号,TAC指数稳中有升。

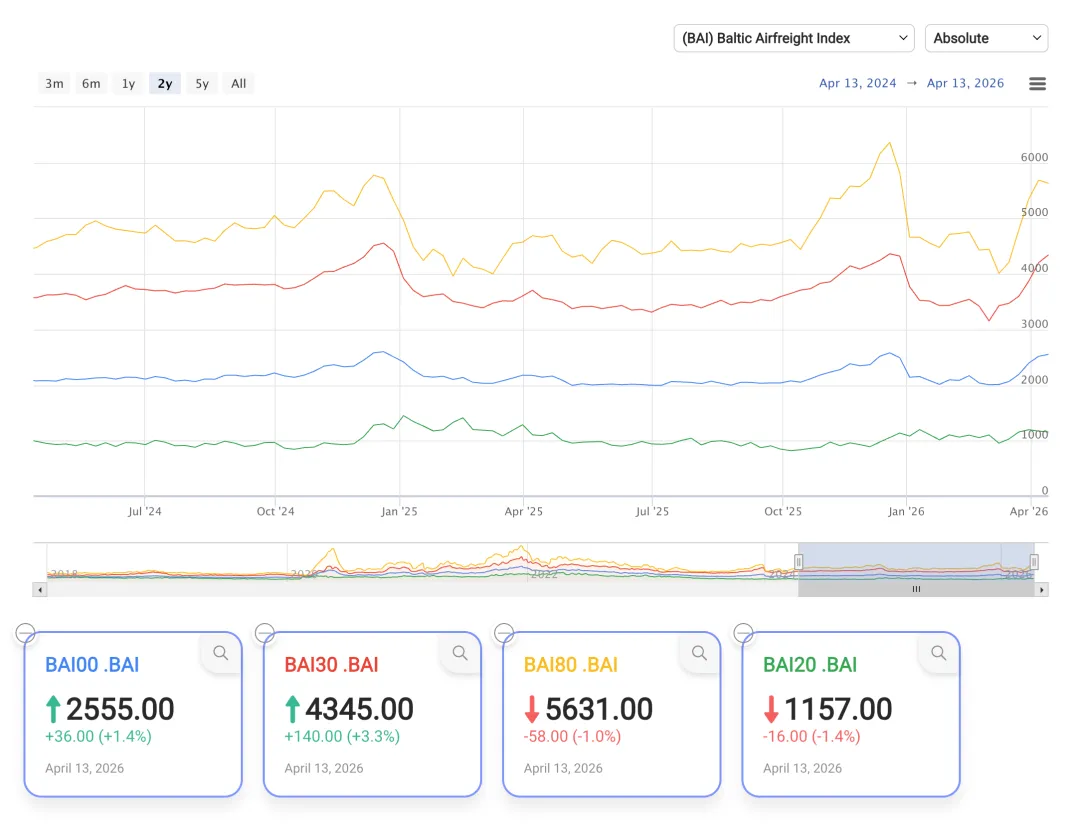

▎TAC指数最新走势

TAC Index最新数据显示,截至4月13日,BAI80同比仍涨20.8%,航油成本托底 + 跨境电商高附加值货占比提升是主因。BAI30周涨3.3%最亮眼,华南集货需求旺。(图片来自于TAC Index官方网站)。

宏观政策与贸易环境

4月20日起CBP向33万家进口商退还约1660亿美元”非法征收”关税款(附带利息)。对华实际税率从约20%降至10%附加费。贝森特暗示7月可能恢复部分关税。

▎中美经贸磋商

巴黎磋商,双方同意建立磋商机制。信号积极,实质性进展仍待观察。

冲击相关空运需求,加速供应链“近岸化”。

六部门支持海外仓建设,推动“中欧班列+跨境电商”模式,预计将成为2026年主赛道。

行业突发事件分析

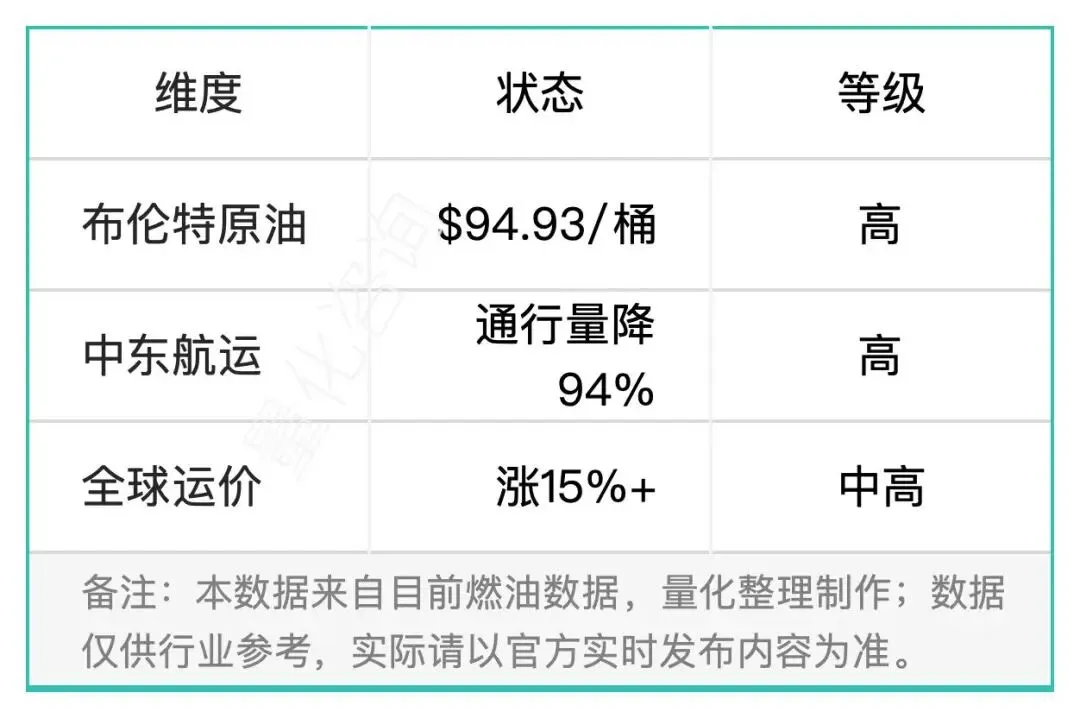

▎霍尔木兹局势紧张

4月13日美军启动封锁,14日革命卫队授权可对美舰开火,停火协议21日到期后续不明。日均阻断约200万桶石油,绕行非洲致成本大涨。即使停火,恢复正常运营也需数月。

▎燃油成本高企

燃油占航空货运成本40%以上。燃油附加费🔍FedEx/UPS升至38%,航司减载运营。高位持续托底,本周运价易涨难跌。

市场运价与一线动态

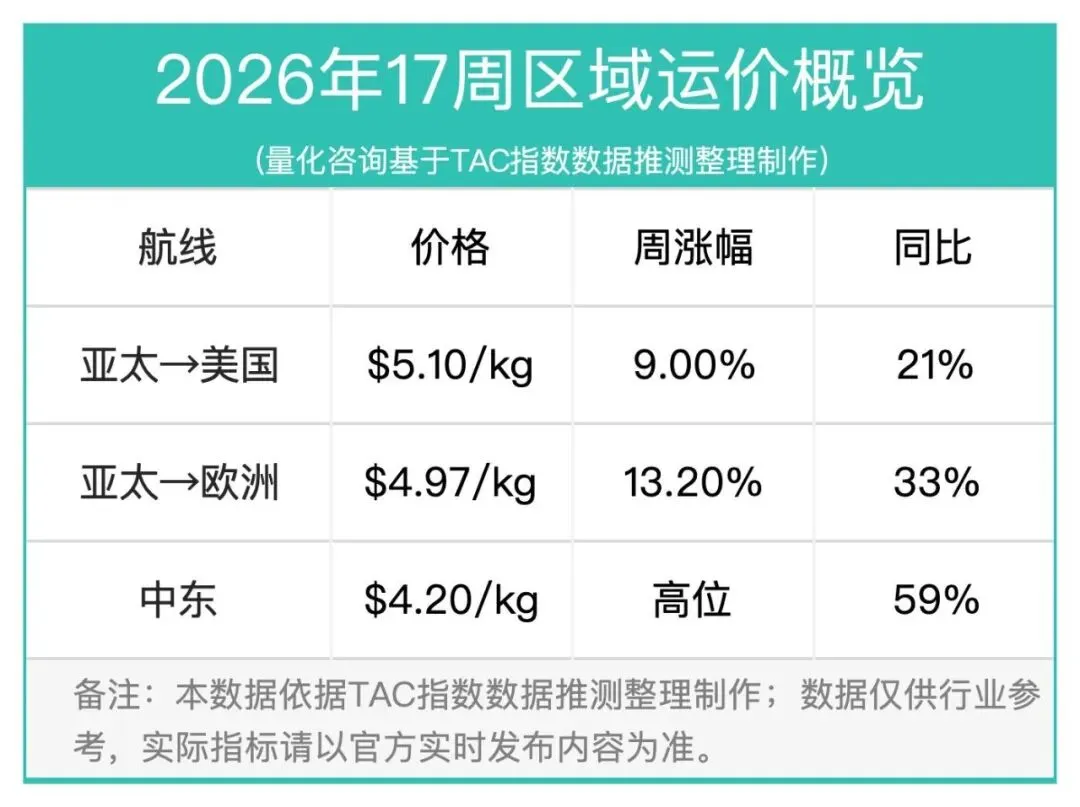

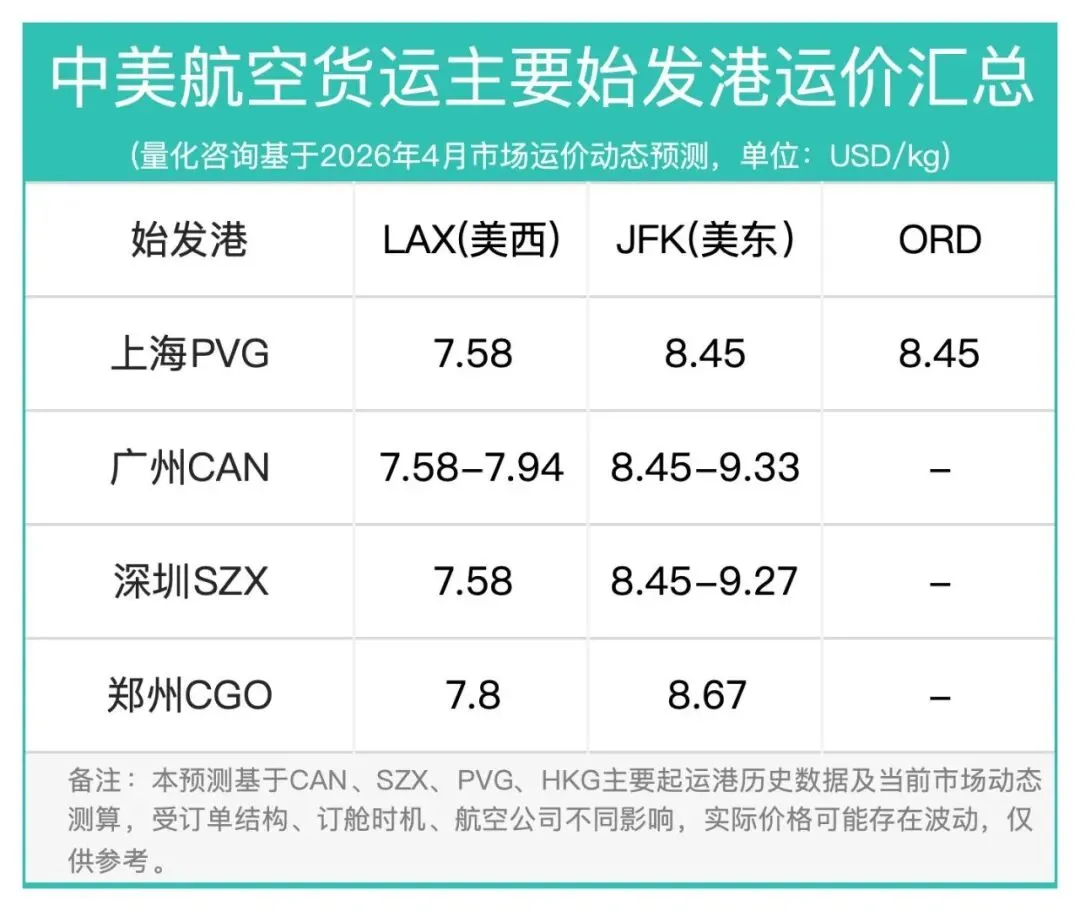

▎主要始发港运价

▎一线市场

ORD:价格上涨,重货偏多,航班取消致舱位紧张;LAX:大货多小货缺,周中缺重严重。23号宁波K4取消,南京Y8本月恢复23/28号两班;JFK:D27的CK货机取消、D2的合肥K4取消,大量电商被迫外询舱位,价格明显上涨。油价涨致减载,重货价和平货接近。DFW:价格续涨,散货仍缺。KZ本周末回归。加拿大:库存积压多,MU本周预期涨$0.44-0.58/kg🔍

▎本周运价预测

货品结构与需求分析

▎第16周中美货运市场简要分析

“海运批量入仓+空运紧急补货”占比升至78%。直邮小包成本升,医药冷链和生鲜冷链成新增长点。

海运市场联动

▎海运市场联动SCFI运价(4月10日)

美线大涨:船公司减班控舱,美东舱位紧张,深圳美东线4月中下旬舱位基本售罄。海运涨价缩小与空运成本差距,”空运急单+海运批量”成主流。中欧班列欧洲方向货物分流减轻空运压力。可登陆“量化数智”查看2020年至2026年的港口吞吐量详细数据。

数据来源:TAC Index、中国外汇交易中心、上海航运交易所、EIA、央视新闻及行业权威机构