我国紧固件市场分析:供需结构性矛盾凸显 出口呈现“量增价稳、结构优化”格局

相关报告|《中国紧固件行业现状深度分析与未来前景研究报告(2026-2033年)》

一、下游领域多元化拓展,汽车引领紧固件行业增长

紧固件是紧固两个或两个以上零件(或构件)紧固连接成为一件整体时所采用的一类机械零件的总称。其品种规格繁多,包括螺栓、螺柱、螺钉、螺母、垫圈、木螺钉、自攻螺钉、销、铆钉、挡圈、组合件和连接副、焊钉等十二类。

根据观研报告网发布的《中国紧固件行业现状深度分析与未来前景研究报告(2026-2033年)》显示,紧固件是应用最为广泛的机械基础件之一,被称为“工业之米”,其下游应用场景覆盖汽车制造、电子电器、工程机械、轨道交通、光伏、风电、航空航天等领域,可用在各种机械、设备、车辆、船舶、铁路、桥梁、建筑、结构、工具、仪器和仪表等上面,市场具有广阔的发展前景。

紧固件部分应用领域情况

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

资料来源:公开资料,观研天下整理

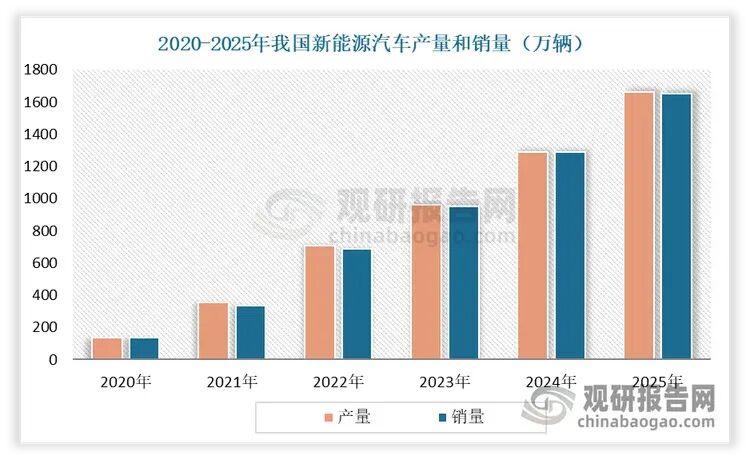

当前,紧固件下游市场正呈现多元化拓展态势,各应用领域的需求特点与发展趋势相互支撑、协同发力,共同构成了行业增长的多元动力。在汽车领域,随着新能源汽车产业的快速崛起,市场对轻量化、高强度紧固件的需求激增,尤其对铝合金螺栓、高强度钢螺钉等产品需求突出。

数据来源:中国汽车工业协会,观研天下整理

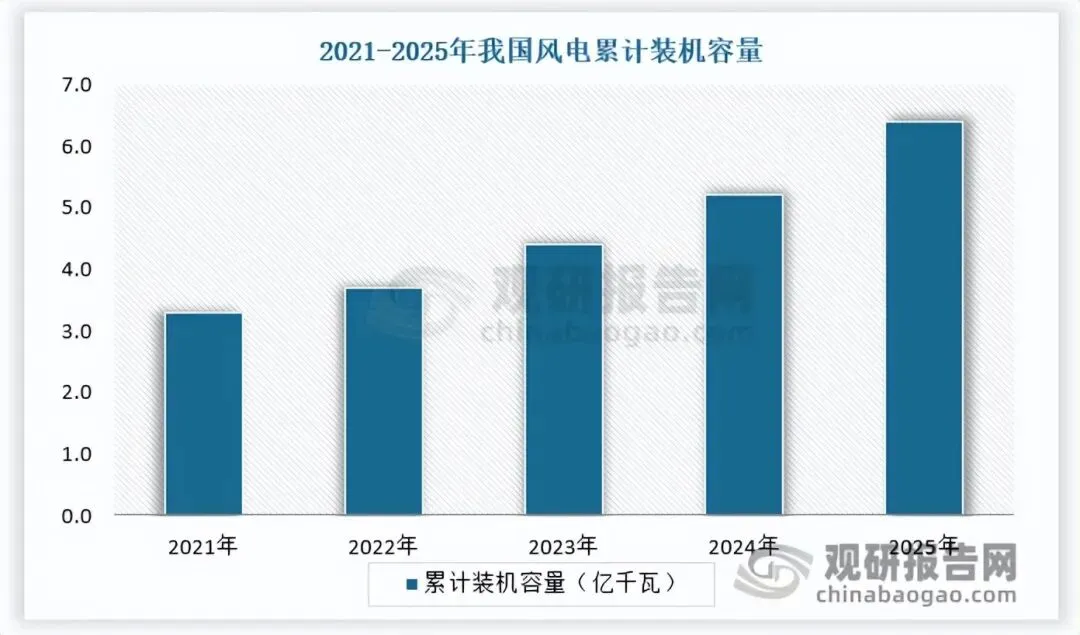

在新能源基建领域,风电、光伏项目建设进程持续加快,推动风电塔筒、光伏支架、充电桩等各类基础设施的大规模落地,从而大幅带动了耐腐蚀、耐高温紧固件的需求快速攀升,成为行业需求增长的重要引擎。

数据来源:国家能源局,观研天下整理

数据来源:国家能源局,中国可再生能源学会风能专业委员会,观研天下整理

在轨道交通与航空航天领域,高速铁路、城际轨道的建设,以及航空发动机、机身装配的高端化发展,对高精度、可追溯的专用紧固件提出了更高标准和更严要求。

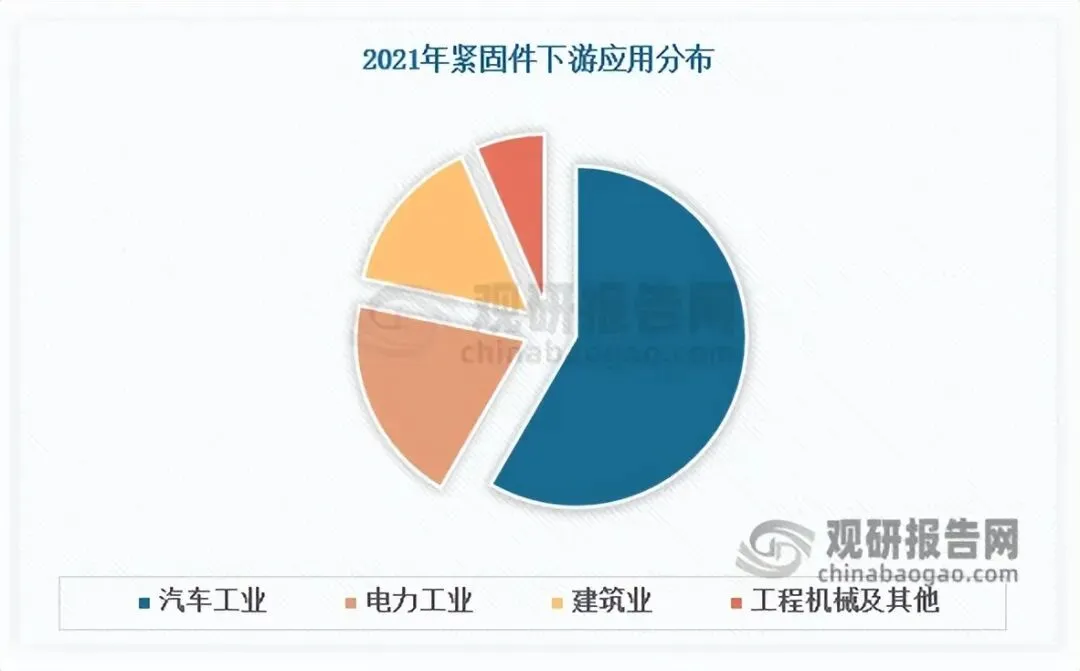

目前,汽车工业仍是紧固件行业最大的下游应用领域,2021年其需求量约占紧固件行业总销量的58.36%,持续引领行业技术升级与市场发展方向。

资料来源:公开资料

二、稳居全球生产大国,我国紧固件供给市场集群与结构矛盾并存

从供给端来看,我国紧固件产业虽然起步较晚,但近年来发展快速,技术水平不断提高,并逐渐构建起较为完备的产业链,覆盖了原材料供应、生产制造、销售服务等多个关键环节。目前,我国已成为全球最大的紧固件生产国,年产量占全球40%以上。数据显示,2022年我国紧固件产量达到约929万吨。

从地区分布来看,我国紧固件生产呈现明显的区域集聚特征,主要集中在河北省、浙江省、江苏省、山东省、广东省等地区。其中,河北省邯郸市永年区是全国最重要的产业集群基地,也被称为“中国紧固件之都”,占据全国58%的市场份额。

2020-2024年,永年区紧固件产业实现快速增长:产量从460万吨增长至710万吨,产值从301亿元增长至500亿元,税收从3.81亿元增长至6.79亿元,年均增速分别达9.07%、10.68%、15.54%;产品结构持续优化,中高端产品占比从40%提升至70%,产品平均利润实现翻番。

与此同时,在全球经济增长放缓、国际竞争压力加大的背景下,我国紧固件市场供需结构性矛盾日益凸显,成为制约行业高质量发展的关键瓶颈,具体表现为“低端过剩、高端短缺”:

低端市场:行业内中小企业占比高,多数企业规模小、科研投入不足、技术创新能力薄弱、专业人才匮乏,生产能力局限于中低端产品,导致低端市场同质化严重、产能过剩,企业只能依靠低质、低价策略竞争,部分市场出现无序竞争现象,与《产业结构调整指导目录(2024年本)》中淘汰落后产能、推动产业升级的要求存在差距。

高端市场:随着风电、工程机械、航空航天等行业快速发展,高端紧固件需求持续走高,但国内仅有少数企业具备综合实力,能够与国外企业竞争,导致高强度、高端紧固件供给严重不足。在此背景下,我国紧固件制造业亟须从高速度增长向高质量增长转型,加大技术创新投入,提升高端产品供给能力,契合质量强国建设要求。

三、我国紧固件出口呈现“量增价稳、结构优化”格局,企业积极开拓新市场

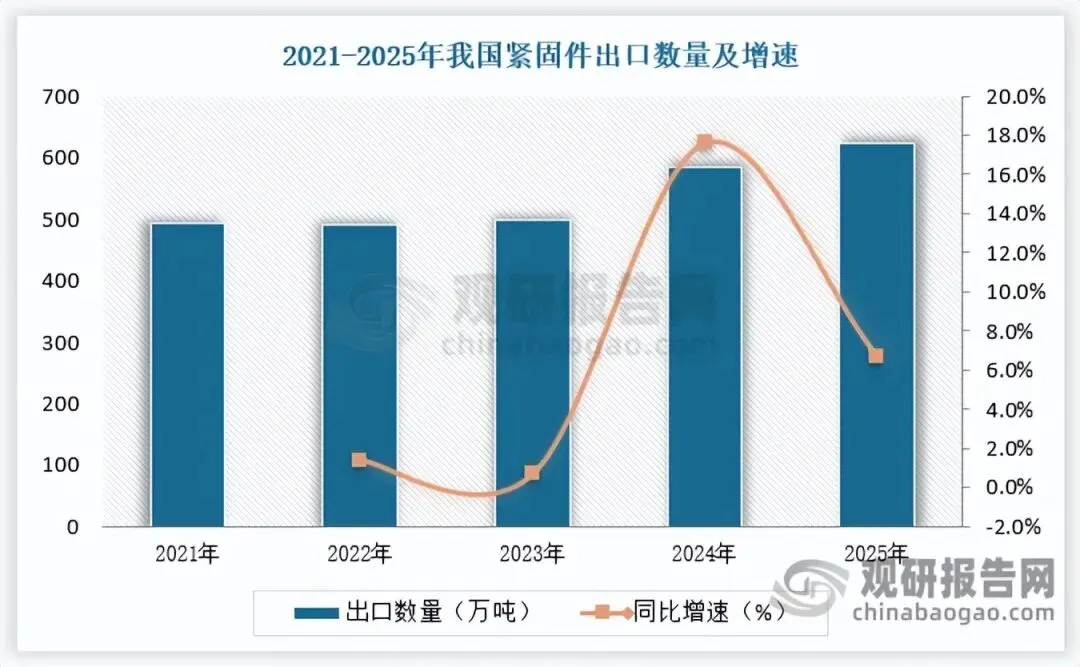

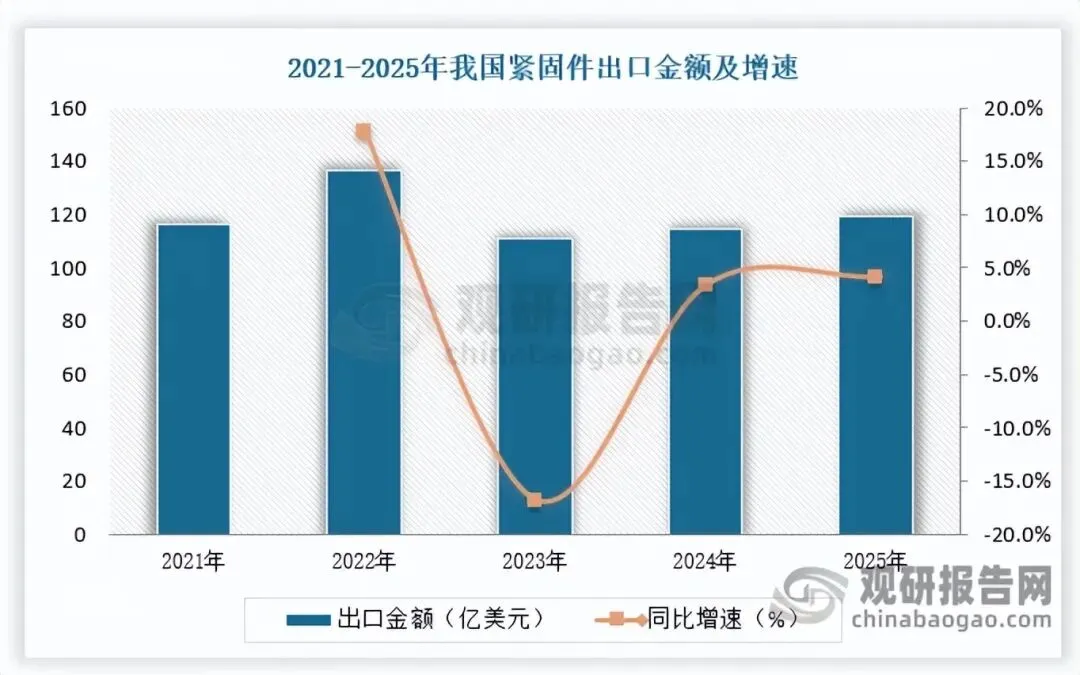

我国紧固件制造业是典型的外贸型产业,出口一直以来是国内紧固件生产商的核心销售渠道。2025年,我国紧固件出口市场呈现“量增价稳、结构优化”格局。一方面,出口规模持续扩张:2025年我国紧固件出口数量达623.9万吨,同比增长约6.7%;出口金额达119.19亿美元,同比增长约4.1%。

数据来源:中国海关,观研天下整理

数据来源:中国海关,观研天下整理

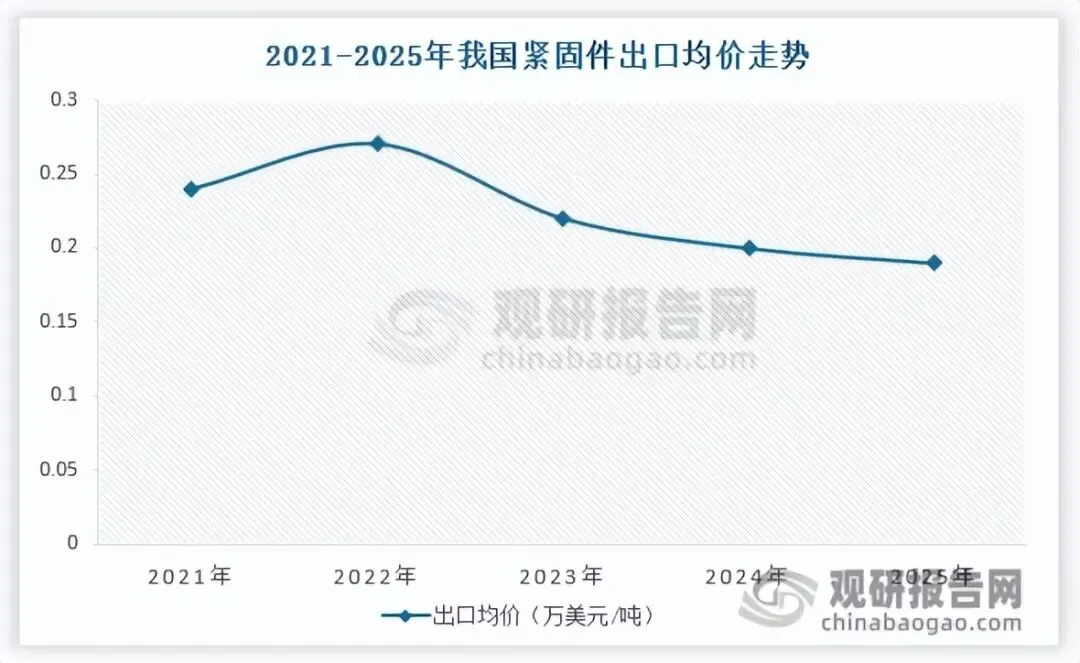

另一方面,出口单价略有承压:受全球市场竞争、新兴产能提升以及通胀与原料价格波动影响,2025年我国紧固件出口平均单价约0.19万美元/吨,较2024年下降0.01万美元/吨。

数据来源:中国海关,观研天下整理

此外,产品结构持续优化:高强度与专用紧固件出口表现突出,其中“其他螺钉及螺栓(抗拉强度≥800兆帕)”“铜制其他螺钉、螺栓及螺母”出口增速显著,反映出我国紧固件产品附加值不断提升,国际竞争力逐步增强。

2025年我国紧固件主要产品出口

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

资料来源:中国海关,观研天下整理

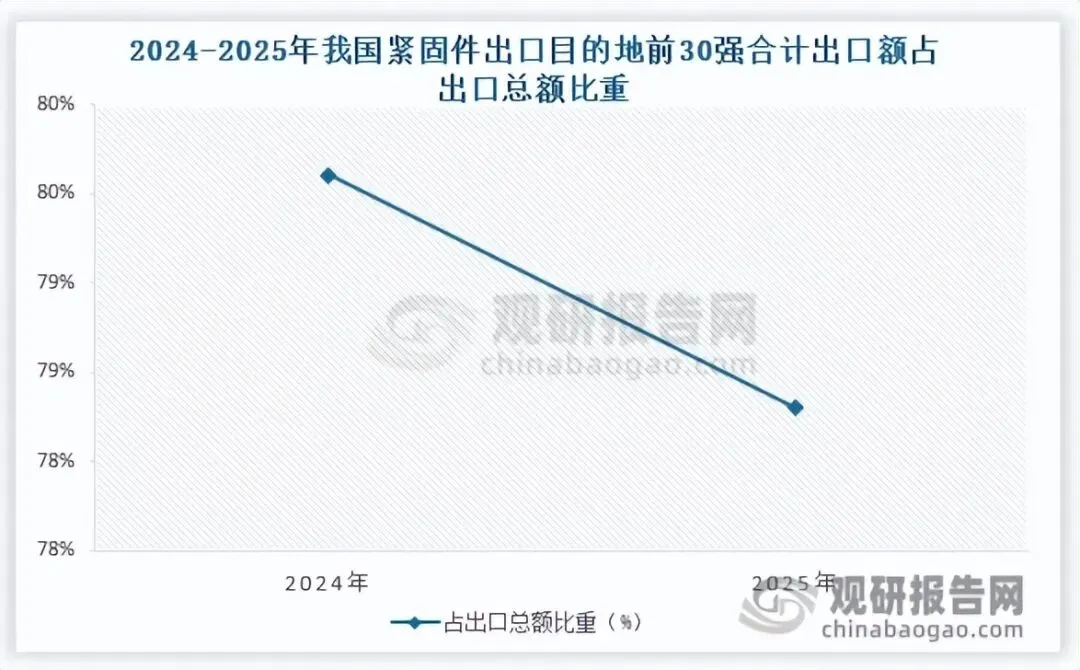

从地区分布来看,我国紧固件出口市场正逐步趋于分散。数据显示,2025 年我国紧固件出口目的地前30强合计出口额 93.36 亿美元,占出口总额的 78.3%,较2024年下降 1.3 个百分点。这一变化也反映出,我国紧固件企业正积极开拓新兴市场。

数据来源:中国海关,观研天下整理

四、美国为我国紧固件第一大单一出口市场,东盟、中亚成重要增长区域

从具体区域来看,美国为中国紧固件第一大单一出口市场。数据显示,2025年我国向美国出口紧固件15.15亿美元,占比12.7%。越南出口额跃居单一目的地第二,约7.61亿美元,占比6.38%。

与此同时,东盟与中亚地区成为重要的增长极。2025 年,我国对泰国(+15.1%)、马来西亚(+7.4%)等东盟国家的紧固件出口保持稳步增长;对吉尔吉斯斯坦(+89.7%)、哈萨克斯坦(+51.1%)等中亚国家出口更是大幅攀升,当地对中国工业品需求持续旺盛,有力拉动了我国紧固件出口的快速拓展。

2025年我国紧固件出口目的地前20强金额情况(单位:亿美元)

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

资料来源:上海紧固件专业展(FES),观研天下整理(WW)

|

【版权申明】本文著作权为观研天下®️所有,未经授权不得转载。 |

关 于 我 们

关 于 我 们

· 网 站:观研报告网 ChinaBaoGao.com