当下原油市场的“二元对立”:别只盯着霍尔木兹了,油价开始交易需求了

在进行市场分析时,我们可能永远绕不开的一个难题是:二元对立。即面对当下时点的基本面,市场在多空两个方向永远存在两个或者多个对立的基本面线索。有句话说的好:看一个人是否成熟,要看他头脑中是否能够同时承载2个对立的观点而不精神错乱。同样,回到研究的语境中,我们需要做的,是从这种二元对立中首先承认并认可这个事实,然后将结论收束到一个决策。

我们认为,当前原油市场真正发生变化的,并不是价格中枢本身,而是围绕这一中枢展开的风险定价方式。首先声明一下我们对油价的判断,即2026年布伦特、WTI年均价维持在83/78美元/桶附近的判断并未动摇。当下,问题的关注点或许已经不在于中枢是否失效,而在于市场已不再沿着单一的地缘溢价逻辑定价。随着局势演变,油价正在从此前偏单边的风险抬升,转向供给扰动、运输恢复与需求走弱并存的双边博弈框架。

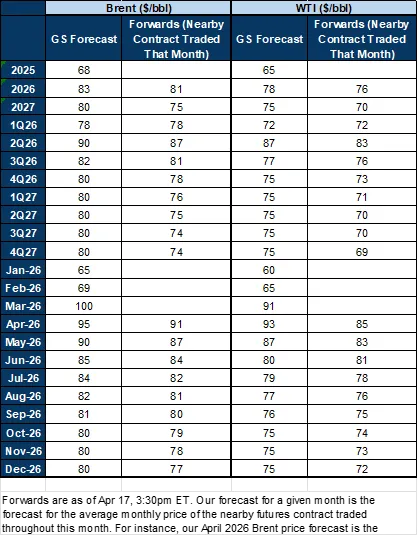

图1:我们维持2026年布伦特/WTI年均价83/78美元/桶的判断

资料来源:富春路97号,高盛

|图表(1)说明

第一,机构(高盛)并没有因为近期地缘冲击和价格波动,就整体上调中期油价中枢。表格里给出了2025—2027年的年度、季度和部分月度预测,其中核心判断是:2026年布伦特年均价维持在 83美元/桶,WTI维持在 78美元/桶;2027年则分别回落至 80/75美元/桶。这说明当前的判断仍然是,地缘风险会推高近端波动,但不会永久性抬升未来两年的价格中枢。

第二,当前市场交易价格与其预测中枢并不完全一致,说明市场更多在交易短期事件,而不是长期供需重定价。图里同时列了当月市场对应年份的远期合约价格。以2026年为例,布伦特远期合约大致在 81美元/桶 左右,低于其 83美元/桶 的预测;WTI远期合约大致在 76美元/桶 左右,也低于其 78美元/桶 的预测。这反映出一个判断:市场对未来油价的定价仍然偏谨慎,尚未完全把更持久的供给风险计入中期价格,但同时也没有因此上调长期预测,因为基准情形依然是假设霍尔木兹风险会逐步缓和,供应约束不会长期固化。

从利多的因素来看,若霍尔木兹海峡恢复偏慢,或中东原油生产、成品油加工及外运体系继续受扰,供应端尾部风险仍足以对价格形成支撑;从利空的因素来看,若谈判进展快于预期、运输流量持续修复,前期计入的风险溢价就将逐步回吐,油价回落压力也会随之上升。换句话说,市场眼下交易的重点,已经不是风险是否存在,而是风险溢价将以怎样的节奏退出。

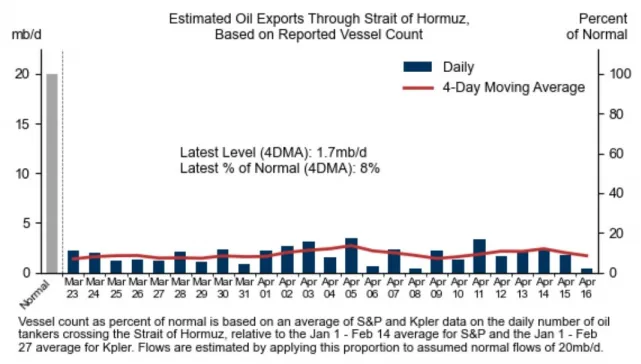

图2:霍尔木兹海峡出口流量仍显著低于常态

资料来源:富春路97号,高盛

|图表(2)说明

这张图说明,霍尔木兹海峡的通行量虽然没有继续恶化,但整体仍明显低于正常水平,供应恢复还远没有完成。对油价来说,真正重要的不是短期情绪是否缓和,而是这种低流量状态会持续多久;只要恢复偏慢,供给端对价格的支撑就不会轻易消失。

从供给角度看,霍尔木兹海峡仍然是当前最核心的观察变量。最新口径下,经霍尔木兹的出口流量四日均值仅约 170万桶/日(见图2),只相当于常态水平的 8%,意味着目前流量仍较正常状态低了 92%。这组数据本身就说明,市场虽然已经开始提前交易局势缓和,但现实中的物理供应恢复并没有真正完成。因此,现阶段最容易出错的判断,就是把“情绪好转”误当成“供应修复”。

如果运输恢复节奏继续偏慢,那么当前价格对实际供应约束仍可能计价不足;但反过来说,如果恢复速度快于预期,中东地区较高的储运缓冲和库存调节能力,又会使部分此前被市场放大的停产损失重新被修正,油价届时反而会面临更明显的下修。

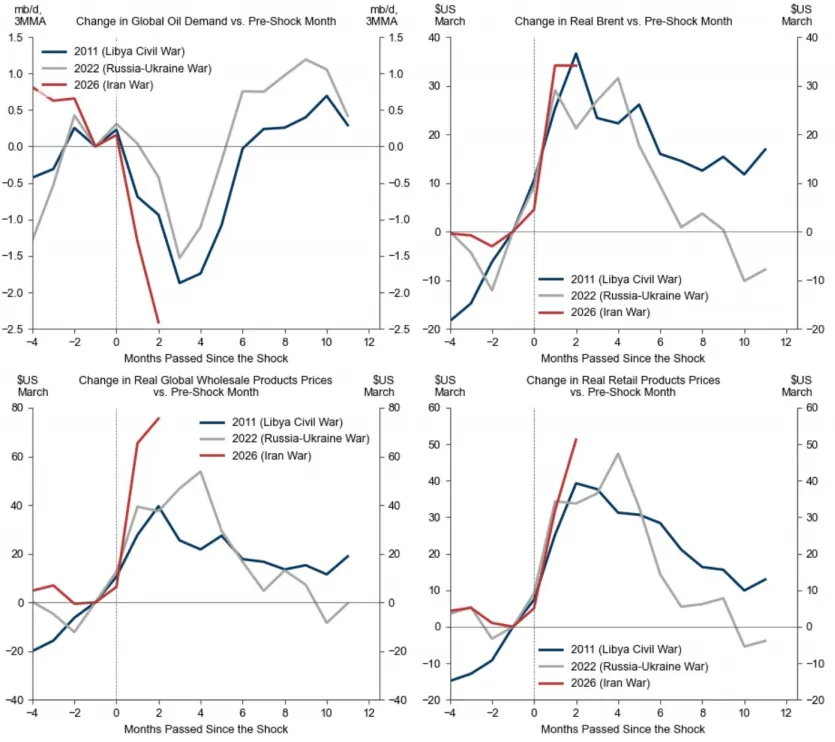

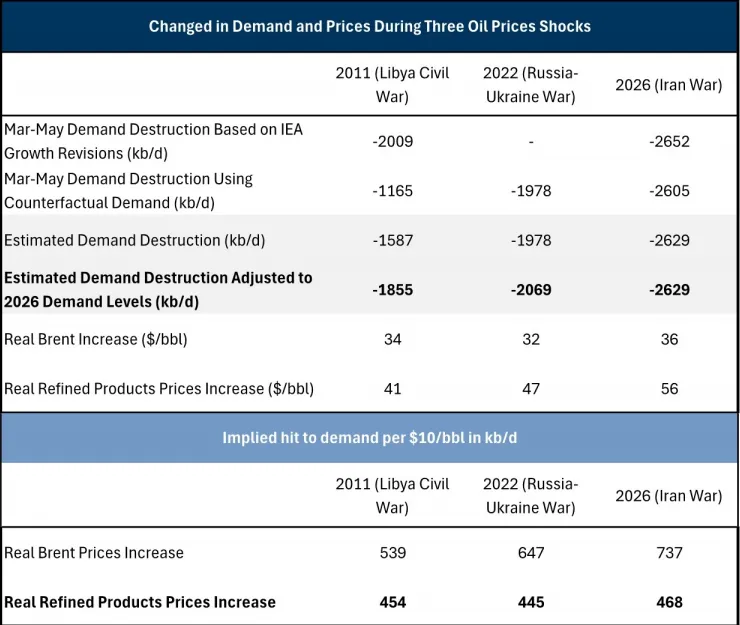

图3:四张图,看懂这轮油价冲击和2011、2022年的异同

资料来源:富春路97号,高盛

|图表(3)说明

左上图看的是需求变化。红线代表2026年伊朗冲突,对比2011年利比亚冲突和2022年俄乌冲突,红线在冲击发生后下探更快、更深,说明这一次全球石油需求损失更明显。也就是说,本轮价格冲击对需求的压制力度,看上去要强于前两轮。

右上图看的是真实原油价格变化。2026年这轮原油价格虽然也明显上冲,但和2011、2022年相比,并没有出现特别夸张的绝对优势,至少不是那种足以单独解释“为什么需求损失更大”的程度。换句话说,如果只看原油,解释力是不够的。

左下图和右下图,分别看的是全球批发成品油价格和全球零售成品油价格。这两张图才是关键。红线在冲击后的上升幅度明显更陡,尤其批发成品油价格抬升最明显,零售端也快速跟上。这说明,终端消费者和工业用户实际面对的,不是“原油贵了一些”,而是汽油、航煤、化工原料等成品油相关价格涨得更快、更狠。

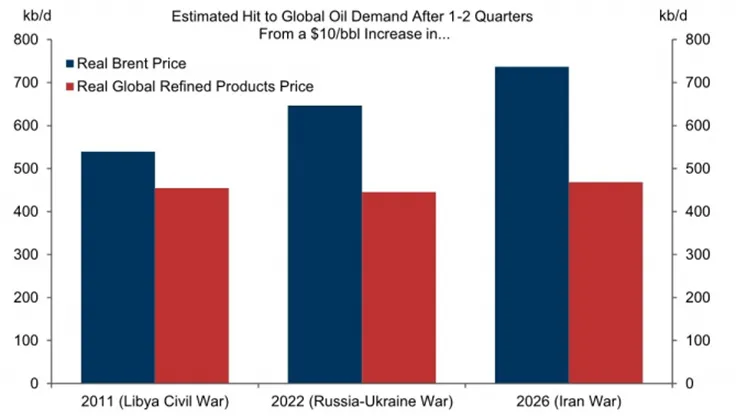

图4:定量衡量原油、成品价格上涨对需求的冲击

资料来源:富春路97号,高盛

图5:基于成品油价格变化估算需求损失,本轮需求压制并未显著偏离历史规律

资料来源:富春路97号,高盛

| 图表(4、5)说明

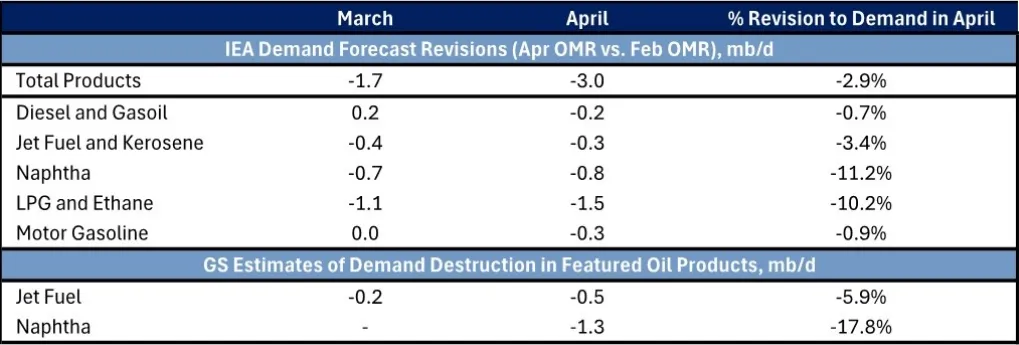

图里把 2011年利比亚冲突、2022年俄乌冲突、2026年伊朗冲突 三轮价格冲击放在一起比较,分别看“原油每涨10美元/桶”和“成品油每涨10美元/桶”对全球石油需求的打击有多大。结论是,原油口径下,2026年的需求损失看起来更大;但如果换成成品油价格口径,三轮冲击对应的需求拖累其实都差不多,基本都在 约50万桶/日 这一量级附近。本轮需求破坏之所以更明显,关键不在于需求对价格更脆弱了,而在于炼油利润偏高,把终端成品油价格抬得更高了。

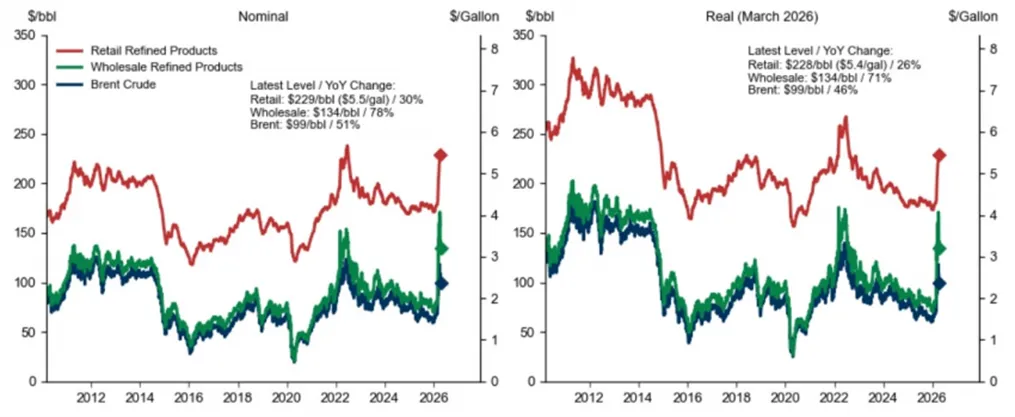

图6:当前油价还没有超过2011、2022年的峰值,真正更贵的是成品油

资料来源:富春路97号,高盛

| 图表(6)说明

图里分别看了名义价格和实际价格,比较了三条线:一条是布伦特原油,一条是全球批发成品油价格,一条是全球零售成品油价格。从原油看,这一轮价格并不算历史最极端;但从批发和零售成品油看,价格已经处在很高的位置,且和过去高点的差距并不大,部分口径下压力甚至更强。

所以这张图是在给前面那个判断做支撑:终端消费者和工业用户真正感受到的冲击,不是“原油有没有创新高”,而是“加油、用油、买化工原料的实际成本已经很高了”。 这也是为什么当前需求走弱不能只盯着原油盘面,而要看成品油价格传导。

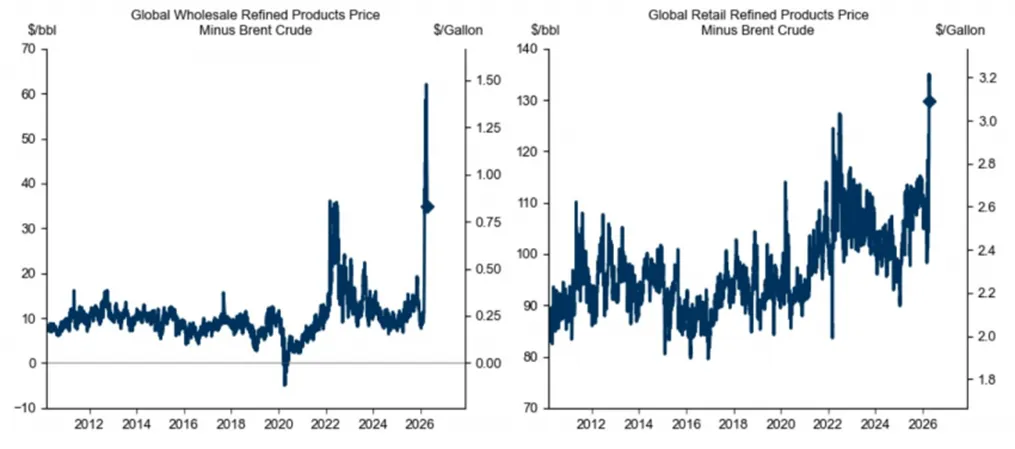

图7:批发与零售成品油价格相对原油仍显著偏高,炼油利润维持高位

资料来源:富春路97号,高盛

| 图表(7)说明

这张两图是在看批发成品油价格减去布伦特原油、以及零售成品油价格减去布伦特原油之后的价差。它要说明的是,当前无论是批发端还是零售端,成品油相对原油的溢价都处在很高的位置。也就是说,虽然原油本身未必比历史上最极端的时候更贵,但终端用户实际支付的燃料成本已经被高裂解价差进一步放大了。对需求来说,真正起压制作用的不是盘面上的布伦特,而是加油、买航煤、买化工原料时面对的更高终端价格。

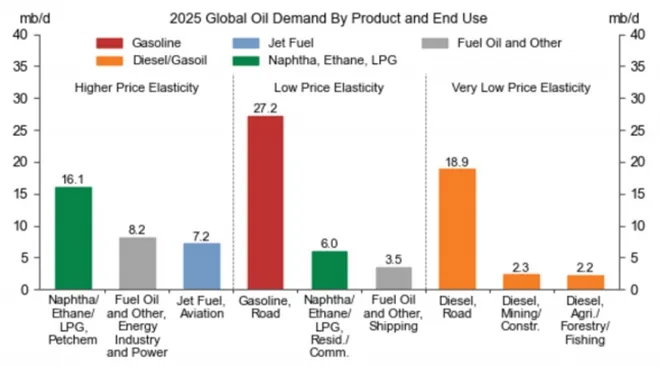

图8:高价格下最先受到冲击的,是那些价格弹性更高的需求领域

资料来源:富春路97号,高盛

| 图表(8)说明

这张图把不同油品和用途放在一起比较,核心想表达的是:当前最容易出现需求回落的,不是刚性更强的道路交通燃料,而是像石脑油、LPG/乙烷等石化原料,以及部分航空煤油这类对价格更敏感的需求。因为这些需求更偏利润驱动、可替代性更高,或者本身就更容易受到成本变化影响,所以在高成品油价格环境下,它们会比汽柴油更早出现走弱。

在这篇简短的分析中,真正重要的地方,不只是在讨论霍尔木兹,而是一个提醒:这一轮油价冲击,对需求的打击已经不能只看原油本身,而必须看成品油价格的真实传导。与2011年利比亚冲突和2022年俄乌冲突相比(图3到图8),本轮真实原油价格并没有显著更高,但全球批发和零售成品油价格却处在偏高水平,炼油利润也明显高于常态。这意味着,终端消费者、航空公司以及化工和工业用户真正感受到的压力,实际上要比原油盘面本身所展示出来的更强。市场过去习惯于盯住原油价格判断需求强弱,但这一次更值得关注的是,终端价格已经开始率先对需求形成压制。

在这一框架下,高油价对需求的压制弹性也需要重新评估。若布伦特运行在 100美元/桶 左右,且炼油利润回落至正常水平,那么成品油价格每上升 10美元/桶,未来1到2个季度对全球石油需求的拖累大约是 60万桶/日;若炼油利润维持当前高位,这一拖累会进一步扩大到 90万桶/日。相比之下,当布伦特仅在 60多美元/桶、且炼油利润也处在常态区间时,同样幅度的价格上涨,对需求的压制大约只有 20万桶/日。这意味着,需求并不是随价格线性走弱,而是在高油价和高炼油利润并存的环境下,出现更快、更陡的下修。决定需求破坏程度的,不只是原油涨了多少,更是终端成品油价格被传导了多少。

图9:进一步做需求估算佐证,石化链条与航煤市场的需求疲弱最为明显

资料来源:富春路97号,高盛

更重要的是,当前的需求走弱已经不是理论推演,而是开始在结构上显现。图(9)的初步估算显示,近期最明显的疲弱主要集中在石化链条和航空煤油相关需求上,而不是先从道路燃料全面崩塌开始。背后的逻辑并不复杂:石化原料和部分航空需求的价格弹性更高,而汽柴油等更偏刚性的出行和运输燃料,相对没那么敏感。

图(10)和图(11)进一步把这种差异做了拆分:像石脑油、LPG/乙烷等石化原料,以及部分喷气燃料需求,对价格冲击更敏感;而公路运输相关的汽柴油需求,短期内韧性更强。换句话说,这轮需求破坏更像是先从“利润驱动、可延后、可替代”的消费和工业端开始,而不是平均地打到所有油品。

图10:按需求用途与刚性程度划分,不同油品的价格弹性存在明显分层

资料来源:富春路97号,高盛

| 图表(10)说明

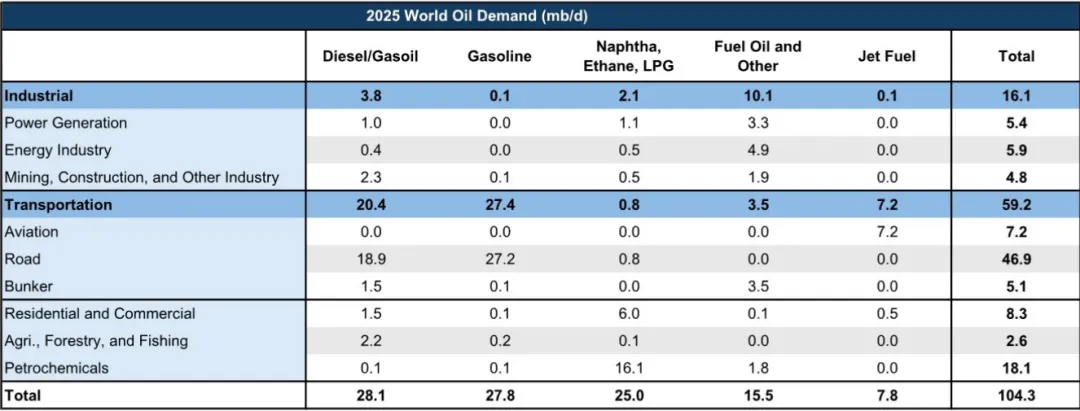

这张图主要是从用途结构出发做分类。把2025年全球石油需求拆成柴油、汽油、石脑油、LPG/乙烷、燃料油、航煤等不同产品,再按照发电、工业、交通运输、住宅/商业等终端用途去看,判断哪些需求更刚性,哪些需求更容易被价格抑制。这张图说明的是,价格弹性并不是由“油品名字”单独决定的,而是由油品对应的用途决定的。像公路运输、居民出行这类需求,短期刚性通常更强;而部分工业原料、发电替代、石化链条中的需求,相对更容易受到价格影响。换句话说,同样是石油消费,不同用途背后的可替代性、必需性和延后空间差别很大,因此高油价冲击不可能平均打到所有需求。

图11:进一步分类后,石化原料和部分非刚性油品更容易率先出现需求回落

资料来源:富春路97号,高盛

| 图表(11)说明

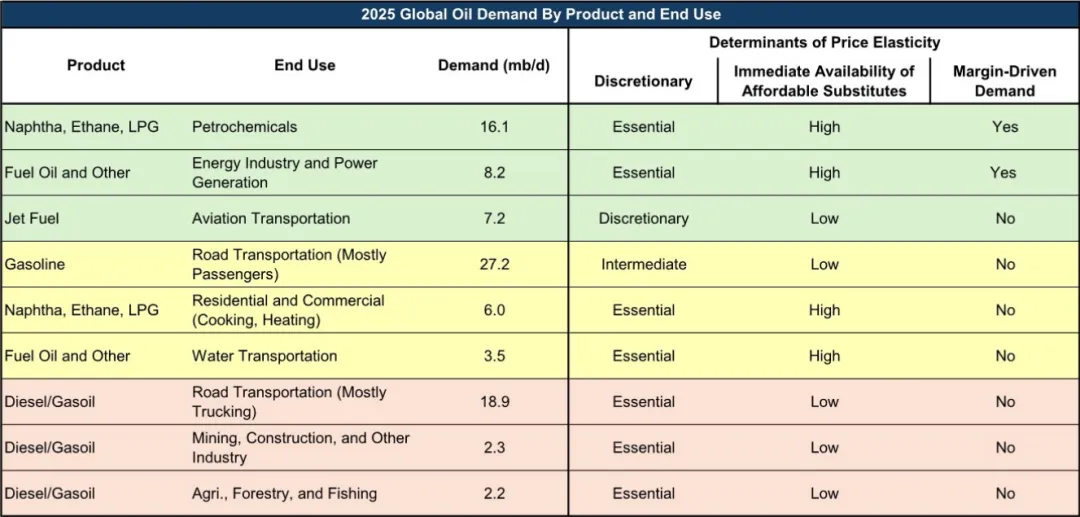

这张图是在图10基础上进一步细化,把不同产品—用途组合分成几类:一类是高价格弹性需求,一类是低价格弹性需求,还有一类是介于两者之间。像石脑油、LPG/乙烷等石化原料需求,以及部分更偏利润驱动、可替代性更高的消费,价格弹性明显更高;而像汽柴油中对应居民出行、公路运输等部分,短期价格弹性更低。这张图真正要表达的是,当前这轮需求走弱如果先发生,大概率不会先表现为“所有燃料一起掉”,而会先表现为石化链条、部分工业端和部分高成本敏感领域率先回落。这也是为什么市场不能只盯着汽柴油来判断总需求,而必须把石化原料和高弹性需求单独拿出来看。

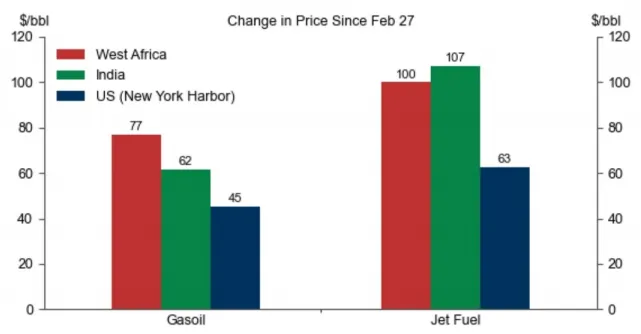

图12:新兴市场成品油价格涨幅更大

资料来源:富春路97号,高盛

区域分布上,这轮价格冲击对新兴市场的杀伤更大。图(12)显示,近期汽油和航煤价格涨幅最明显的区域之一正是西非、印度等新兴市场,而这些地区本身需求价格弹性也更高。再叠加一些国家存在价格管制、补贴不足或库存偏紧的问题,一旦终端价格被压住、但炼厂和销售体系得不到足够补偿,就容易演化成供给不足和配给风险。图(13)的供需示意图表达的就是这个逻辑:在价格无法自由出清的市场里,高油价未必只体现为“买得少一点”,也可能直接体现为“买不到”。这会让需求破坏变得更突然,也更具非线性。

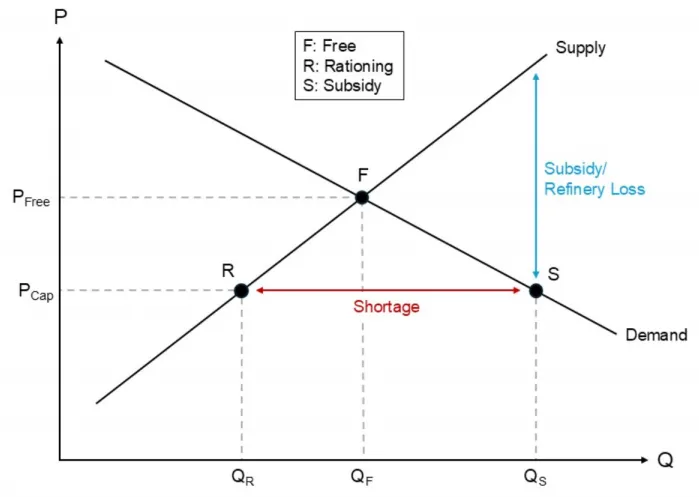

图13:限价可能带来短缺与配给

资料来源:富春路97号,高盛

| 图表(13)说明

这张图讲的是:当油价上涨时,如果政府把终端燃料价格压在市场均衡价以下,市场就很难自然出清,最后只能在“短缺”和“补贴”之间二选一。

先看中间那个 F 点。这是自由市场均衡点,价格是 P_free,数量是 Q_F。在这个位置上,供给和需求正好匹配,市场能正常出清。

但如果政府把价格压到更低的 P_cap,情况就变了。在这个价格下,消费者更愿意买,需求会上升到 Q_S;可生产者、炼厂或销售商因为利润被压缩,愿意提供的供给反而只剩 Q_R。这样一来,需求大于供给,中间这段差额就是图里红色箭头标出来的 Shortage(短缺)。这对应的是 R 点(Rationing),也就是限购、排队、配给之类的结果。

如果不想出现短缺,就得让供给回到右边的 S 点。但要做到这一点,终端价格虽然还维持在 P_cap,政府或产业链其他环节就必须替消费者补上那一段差价,也就是图里蓝色箭头表示的 Subsidy / Refinery Loss。说白了,就是要么财政补贴,要么炼厂自己亏损供货。

归根结底,这一轮油市真正需要重估的,不是某一个地缘事件本身,而是高油价如何沿着运输、炼厂、成品油到终端消费这条链条层层传导。当地缘扰动把原油推上去之后,决定行情能走多远的,往往不再是消息面本身,而是谁先在现实中承受不住成本压力。对后续市场而言,更值得持续跟踪的,也不是短期情绪的反复,而是高价格会在多大程度上改变真实需求、产业利润和库存演变。