泰舜观察|当前超长债市场审视与后市策略思考

自3月中旬以来10年期与30年期国债持续上涨(收益率下行),且30年超长债涨势远强于10年,呈现典型的曲线“牛平”形态。此前基于中东冲突导致能源价格暴涨进而“交易通胀”的逻辑框架可能发生较大扭转:中东局势反复在所难免,但各方止战的意图明显,目前双方的分歧降为对谈判筹码的争夺。伴随中东局势和缓预期的加强,能源频现暴跌,全球通胀预期有所降温,美联储降息进程虽因先前的通胀担忧+劳动力市场强劲而暂时延后,但关于美联储政策转向加息的声音已减少。3月国内社融与贸易数据后续关注前期油价传导所引致的输入性通胀体现,债市修复行情可能持续一段时间。

一、当前利率债市场概况

(一)市场表现

30年活跃券走势:

10年活跃券走势:

从30Y与10Y国债期货主力合约表现看:

(二)近期长债和超长债补涨的底层逻辑

1.一季度以来资金面十分充裕,大量资金挤压在银行。即使央行在一季度跨级后开始地量投放,资金面由于惯性仍然保持充裕,DR001、DR007不断破新低,目前均低于政策利率1.4的水平,趴在1.2——1.3%区间,形成倒挂。逻辑链条:资金价格下行至低位,息差大了→加大了中短债套利空间,中短债走强→通过期限利差带动长债、超长债补涨。

原因:3月以来央行的短期政策重心可能由“防空转”让步于“稳市场”,首要目的是防止中东冲突对国内经济和金融系统造成冲击。

年初以来资金价格走势如下:

2.央行目前没有很强的意愿大量回笼资金。

央行认为当前金融系统积累的资金量价处于满足机构需求的大致合理水平,暂不需要介入太多干涉。3月以来央行公开市场操作净投放在0线附近。4月17日央行开展5亿元7天逆回购操作,操作利率为1.40%,当日到期20亿,净回笼15亿,回笼的数量级较低。

另外,发改委计划投放8000亿元新型政策性金融工具资金,这属于投放中长期资金的操作。4月17日国家发展改革委副主任王昌林表示,推动今年的7550亿元中央预算内投资、1万亿元超长期特别国债于6月底前基本下达完毕,进一步提高政府专项债券中用于项目建设的比重,加快有序投放8000亿元新型政策性金融工具资金。

3.4月公募基金+理财产品上量发力

一季度理财规模环比有所下降,但进入四月后,如往年惯例,存款开始向理财子和基金搬家,在中短端下行空间不大甚至开始有调整趋势下,资金转向长端、超长端通过拉长久期创收益成为一种必然选择。

4.高息资产短缺的“资产荒”现象明显。除了贷款投放,银行等大型机构目前在交易市场上难以找到收益更高的固定收益资产。4月上旬30Y国债2.3%以上的到期收益率水平对银行、保险来说属于合意的固收资产。

如一季度信用债收益率已经下行至较低水平,当前交易已经偏拥挤。AAA主体信用债如3Y的25汇金MTN001到期收益率1.77%,5年仅为1.78%。二永债行情也接近尾声,如5年AAA-品种从一季度最高点2.24%至今已经下行了约25bp,如5年期的26招行永续债01收益率目前仅2.03%,3年的24杭州银行二级债仅1.8%,且二级资本债波动较大,随时可能调整。

5.3月单月出口数据疲软,贸易顺差砍半

进出口总值:5909.4亿美元,同比+12.7%;出口:3210.3亿美元,同比+2.5%,但较1-2月21.8%大幅回落。主要是由于2026年春节晚,1-2月抢出口,3月复工较晚。

进口:2699.0亿美元,同比+27.8%,创近年新高。原因可能为国内复工复产补库存、大宗商品涨价等。

贸易顺差:511.3亿美元,同比-49.8%,近乎腰斩。

贸易顺差回落一定程度上显示国内经济仍处于弱复苏阶段,债市情绪仍可延续。

6.海外市场,中东总体缓和局面可能促使美联储最终返回降息路径,至少加息派逐渐失声。

美伊首轮谈判未达成协议,但同意停战,双方互以封锁海运通道等制裁手段,争夺后续谈判筹码。原油价格最近出现明显回落。4月17日原油盘中再次暴跌,其中布伦特原油连续合约最大跌幅13.16%,收于92.42美元/每桶,WTI连续合约最大跌幅14.72%,收于85.70美元/每桶,均较前期冲突最激烈时的顶点回落超25美元/每桶,明显降低了市场之前对能源持续暴涨的担忧。

国内虽3月PPI结束41个月负增长,首度转正,但3月受能源暴涨影响较大,其持续性仍待观察。CPI同比+1.0%,较2月1.3%有所回落,国内通胀水平可能走出通缩,但对债市不形成掣肘。

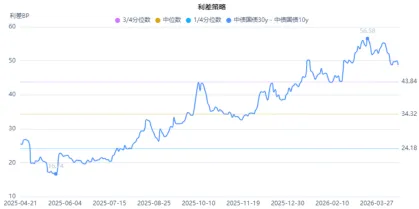

(三)期限利差方面

截至4月17日,30Y-10Y利差为78.77bp,自2017年历史分位数53.25,近三年历史分位数95.02%。利差自2025年7月以来整体震荡走扩,2026年3月19触及阶段高点56.58bp。其后随着超长债补涨行情启动,30Y-10Y利差开始压缩,做平曲线策略效果较明显。

二、价差分析

超长期国债与国开债比较

类似期限的国开债为21国开21,也是本轮超长债行情的核心弹性品种。21国开21,代码:210221(银行间)/010221(交易所);剩余期限约25.6年;票面:3.5%,按年付息;修正久期MD约18.5。

自3月至今,超长期国债与类似期限的国开债的利差快速压缩。截至4月17日,2500006到期收益率2.2815%,21国开21中债到期收益率2.35%,利差大幅收敛至7bp左右。

目前21国开21短期仍有上涨空间,但已处于高位,波动加大、回调风险上升,后市可偏交易,追的话最好等回调,每逢调整则是买入时机。

三、后市思考与策略计划

站在当前时刻展望后市,超长债仍可能有一定的行情空间,但相比3月中旬启动时点,入场应更加谨慎。

(一)技术分析

采用TL2606作为现券的替代进行相关技术分析:当前30年国债仍处于上涨通道,K线站上所有长、短均线,上涨通道已经形成且趋势较强。从成交量、持仓量看来较稳定,技术层面目前未见主力资金止盈退出的明显信号。

目前价位接近今年2月底的价格水平线113.38,如顺利突破,短期内下一目标看到114.5附近,即2025年11月底水平。

(二)后市策略思考

目前看10Y品种继续下行空间较小,但30Y品种可能还有10-15bp的下行空间,但是过程可能以震荡下行的行情为主,尤其是外部局势缓和、权益市场普遍反弹背景下。

1.近期如能出现回调建仓的时机则最好:如10Y活跃券260005(目前1.757%)上行至1.8%左右,30Y活跃券260002(目前2.26%)、2500006(目前2.2561%)上行至2.3%附近建仓,但是问题是可能等不到这种回调时机。

2.当前基金对长债、超长债仓位很低(主要是银行、保险抢先配置),如基金开始提升长债仓位,行情可能加速。为防止错过行情也可一次性建仓,比如在当前点位2.26%建满仓位,若后市市场走势如预期所料下行则等待止盈点位。若市场震荡回调,触及预定的止损线,可等待市场回调停止、二级市场情绪稳定后重新建立原有仓位。

止损:30年现券修正久期较大,为21.22,利率上行1bp对应约0.2%的净价亏损幅度。30年现券收益率目前为2.26%,做交易盘建议止损2bp即2.28附近,配置盘建议每笔建仓后止损不超3bp即2.29%附近。

止盈:30年个券,个人预计后面有下行10-15bp空间,即对应点位下行至2.16%-2.11%附近,达到后按计划止盈。

四、潜在风险分析

(一)中东局势恶化的风险:中东再度全面开战的概率不高,4.17特朗普宣布黎以停战,不久达成协议。预计中东近期阶段性拉锯时有干扰。但与俄乌的持久战不同,处于美国中期选举考虑,中东局势上半年大概率走向缓和。

(二)CPI、PPI通胀水平快速拉升:结合当前国内宏观经济慢复苏节奏、猪肉价格低位、以及能源价格开始回落。通胀水平不是债市的主要掣肘因素。

(三)中东局势缓和后,全球股市均开始持续反弹。关注A股市场反弹幅度,若A股回升明显加快,预计股市跷跷板效应对债市可能有一定分流影响。

(四)央行的态度:前期资金面宽松主要是央行担心中东冲突对国内经济和金融系统造成冲击,若中东冲突最终得以解决,央行的工作重心可能再次转向控制资金空转,即收紧资金,利率债链条可能转变为:资金价格上行→中短债调整→长债、超长债利率难以下行。当前时点央行对防冲击和防空转两个目标如何取舍决定了其对资金面的控制态度,个人认为防冲击优于防空转可能还要持续一段时间。

(本文仅代表个人看法,欢迎批评交流)

本文仅为个人看法,不代表公司。如对本公司或产品感兴趣,可添加knowbonds或直接关注公司公众号加入微信群交流。

本公众号所发文章仅供参考,不构成任何的投资建议。本公众号所发文章的信息均来源于本公司认为可信的公开资料,但本公司及研究人员对该等信息的准确性及完整性不作任何保证。市场有风险,投资需谨慎。

北京泰舜资产管理有限公司

私募基金管理人登记编号:P1061472

联系电话:010–88365558

联系地址:北京市西城区金城坊街金融街金树中心G座3层