2.4 万亿市场背后:生物医药产业链全景图

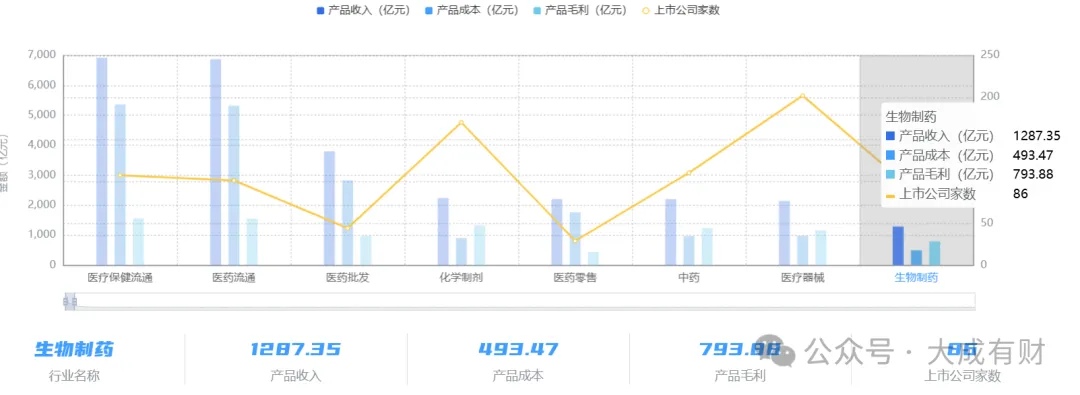

上述图片内容如果仔细看+动脑思考,还是会有所发现的,

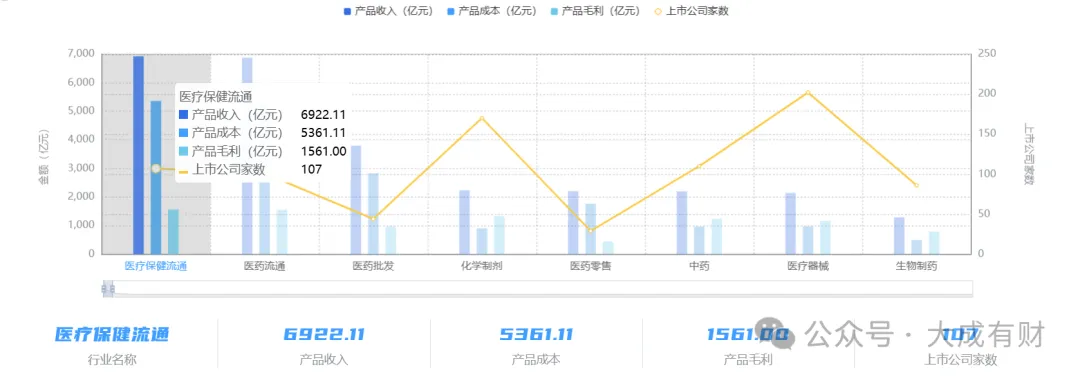

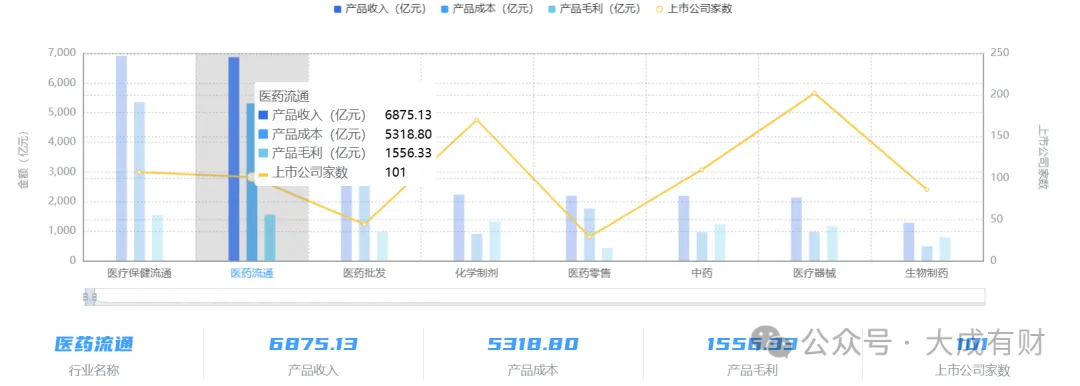

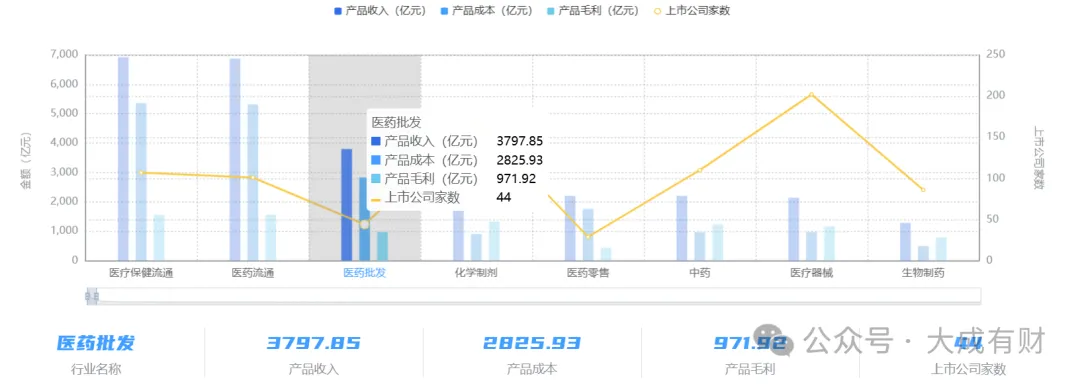

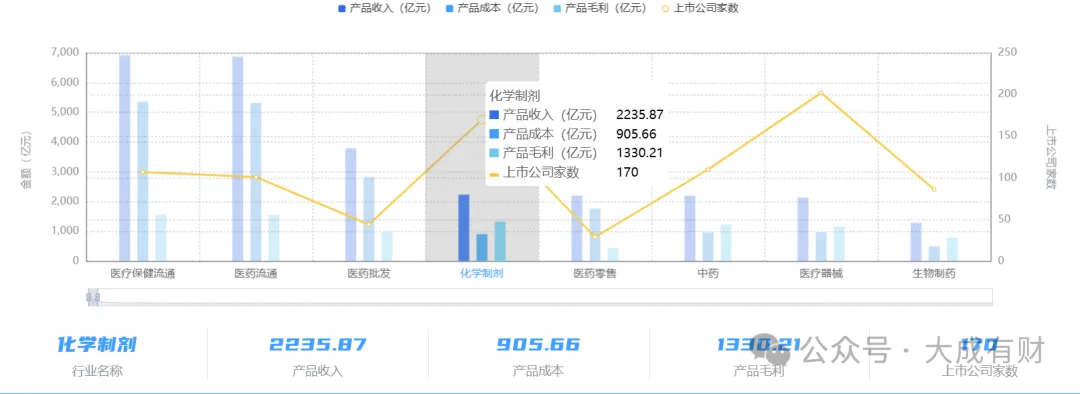

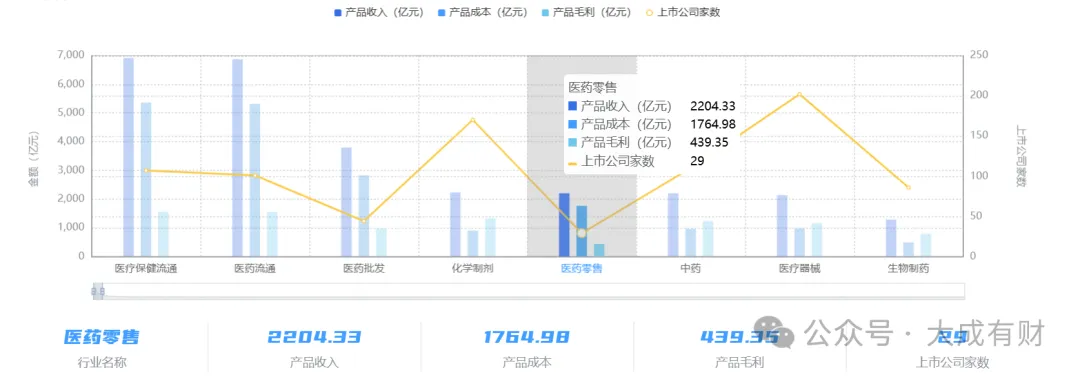

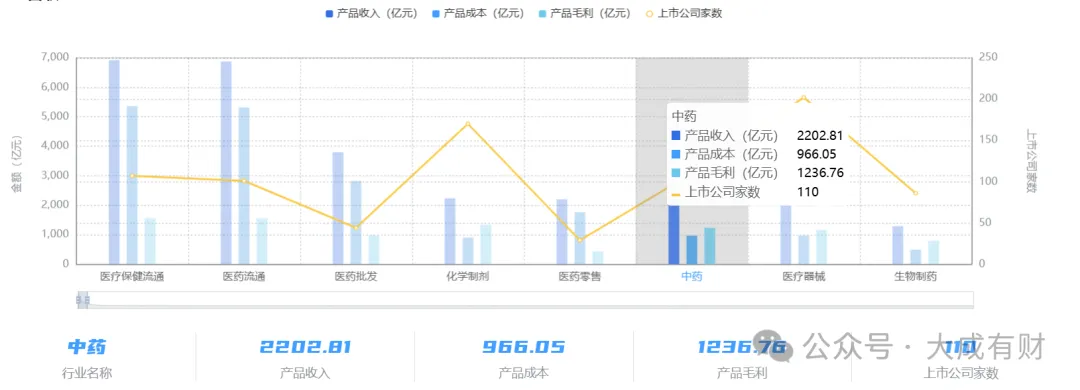

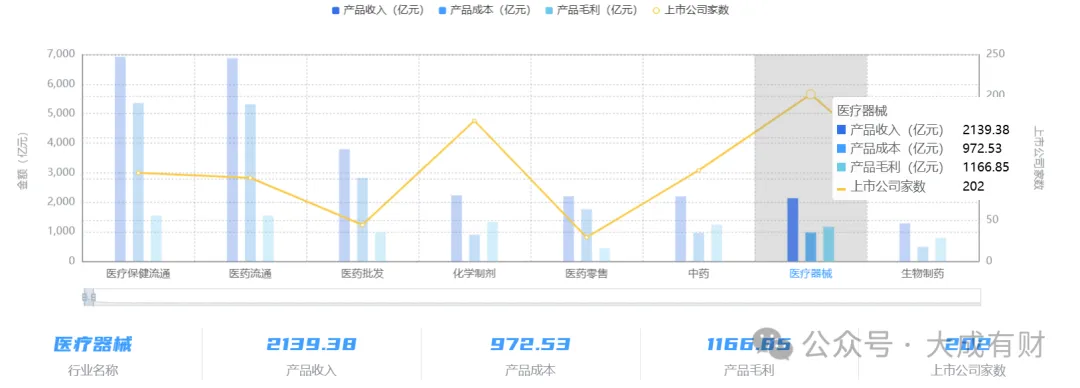

其中:医疗保健、医药流通、医药批发的营收大,

但是产品的毛利却不高,说明护城河相对而言较窄的

而生物制药、医疗器械、以及化学制剂

整体的营收还没起来但是毛利率是超过50%的,

说明又增长潜力和挣钱的潜力集中在这里,所以并不需要都关注

另一个角度国家把生物医药产业列为国家层面的“新兴支柱产业”

这不是普通的行业政策,这是一个积极的信号——中国生物医药产业

经过十年摸爬滚打,也要从”跟随者”变成了”竞争者”。

2025 年,整个市场规模达到2.5 万亿元。

但看这个产业的真正机会,是藏在你看不见的地方。

————————————————

一、上游:卡脖子的地方,也是机会最大的地方

很多人看生物医药,盯着的是创新药、是 PD-1、还是 CAR-T。

但真正赚钱的,往往是上游。先看两组数据:

制剂机械专利 5035 件,位居产业链上游首位。

柱色谱法相关专利 1783 个,这是化学药、生物制品成分检测与纯度分析的核心技术。

这两个数字中国在药品制剂装备领域,已经积累了足够的技术沉淀。

有个朋友在苏州做生物反应器,去年营收翻了 3 倍。

他说:”你们都在赌哪款药能成,我在赌整个行业会增长。

这就是上游的逻辑——不赌单品,赌赛道。

不同品类对应的上游设备与耗材原料形成了差异化的支撑体系,其技术成熟度与供应稳定性直接决定了中游生产的效率、品质与成本控制能力。

————————————————

二、中游:三大品类的差异化竞争

中游是生物医药产业链的核心转化层。

这里分三大块:化学药、生物制品、中药。

每一块的玩法都不一样

化学药:肿瘤是主战场

化学药领域的专利布局呈现显著的肿瘤导向特征

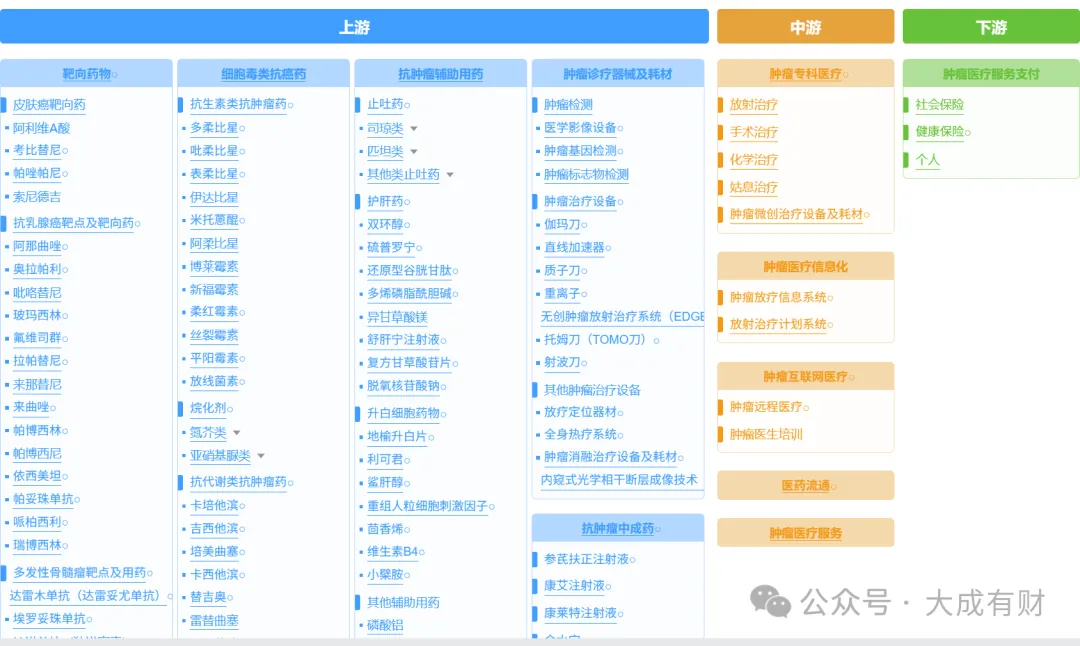

肿瘤诊疗产业链由三部分构成

上游为抗肿瘤药物及肿瘤诊断治疗器械生产

中游为肿瘤医疗服务

下游为肿瘤医疗服务支付方

肿瘤药物包括化疗药物、抗肿瘤靶向药物

抗肿瘤中成药以及辅助用药等

肿瘤诊断治疗器械主要包括

影像设备及体外诊断试剂耗材

肿瘤治疗器械主要为肿瘤放射治疗设备

肿瘤医疗服务主要包括手术治疗、放疗、化疗以及姑息治疗

参与的医疗机构包括综合医院肿瘤专科

肿瘤专科医院、第三方放疗中心等

除此之外,近年来随着技术进步而发展起来的

互联网肿瘤治疗生态也呈现出许多商业模式

肿瘤环节专利总数达12278 件,占据化学药中游专利布局的核心地位。

这意味着中国在抗肿瘤化学药领域,已经形成了深厚的技术沉淀。

带量采购之后,仿制药的日子不好过。但创新药占比已经提升到35%,对应规模超840 亿元。

生物制品:融合蛋白是核心引擎

生物制品领域的专利布局高度集中于融合蛋白

这个环节的专利总数达2813 件

融合蛋白凭借多靶点协同作用、高特异性等优势

在肿瘤免疫、眼科疾病等领域展现出广阔应用前景

国内企业已经实现从专利跟随到自主创新的跨越

瑅盛生物作为国内 TCR 融合蛋白领域的领军企业,

突破国际专利壁垒,构建了自主知识产权的 TCR 药物研发平台。

中药:传统炮制现代化

中药的技术布局呈现”传统炮制现代化、经典名方创新化”的特征。

核心集中于中药提取工艺优化、质量控制体系构建。

在经典名方开发领域,专利布局聚焦剂型改良与适应症拓展。

通过现代制药技术将传统汤剂、丸剂转化为新剂型,提升用药便捷性与生物利用度。

同时依托临床研究专利挖掘新的治疗方向,推动中药从”经验医学”向”循证医学”转型。

————————————————

三、下游:数字化正在重塑流通

药品流通环节正在经历一场革命。

从传统渠道向数字化 + 冷链化转型。

链接物流基地、基层医疗机构、零售医院等主体,

减少中间环节,降低药品价格。

线上零售实现电子处方系统审核秒级响应。

通过数据驱动实现供需精准匹配。

————————————————

四、重点企业:三家公司的产业链密码

恒瑞医药:研发驱动

作为国内创新药领域的标杆企业,

恒瑞医药以”研发驱动、全球布局”为核心战略。

“A+H”双平台格局为全球化发展注入资本动力。

————————

药明康德:赋能者

药明康德是全球领先的全面综合型 CXO 龙头。

成立于 2000 年,以开放式、全方位、

一体化的医药研发服务平台为核心。整个行业的研发需求在爆发。

————————

君实生物:临床需求导向

君实生物是国内肿瘤免疫治疗领域的创新标杆。

核心产品特瑞普利单抗注射液(商品名:拓益®)

已构建丰富的适应症矩阵。

目前国内抗 PD-1 单抗以静脉输注为主,存在输注耗时长、患者就医频次高、出行成本高等问题。

君实生物的皮下制剂可显著提升用药便捷性,减少患者就医负担。

这就是临床未被满足的需求

————————————————

五、产业集群:区域格局已定

全国生物医药产业 2024 年规上企业突破1.2 万家

区域贡献上,长三角、粤港澳大湾区、京津冀三大集群贡献70%产值。

集聚超六成企业,形成研发 – 生产 – 流通全链条生态。

纵观我国生物医药产业链全景:

上游:设备原料支撑与专利技术沉淀

中游:三大品类差异化的工艺创新与专利转化

下游:智慧化流通网络的迭代升级

全链条已形成”技术赋能、集群协同、企业引领”的高质量发展格局。

2026 年,中国生物医药产业实现历史性跨越。

行业发展从”规模扩张”向”质量提升”转型。

创新成果持续爆发、产业竞争力不断增强、市场空间持续拓宽。

下一个十年,中国生物医药能从”创新驱动”到”全球领跑”吗?

我觉得可以。但前提是——

我们要继续投研发,继续保护知识产权,继续让真正做创新的人赚到钱。

撰稿人 | 大成有财

责任编辑 | 邵丽竹

审核人 | 何发

推荐阅读

压片机与粉末直压工艺的优化适配探讨

生物医药厂房零星工程的全过程管理研究

原料药+制剂一体化生产企业设备生命周期安全管理体系构建与实践

本文来自大成有材,文章仅供交流学习。欢迎关注“制药工艺与装备”公众号,获得最新制药业创新技术、新闻动态等热点话题。