49.7%的市场集中度!全球乘用与商用车冷却风扇总成巨头格局解析

最新市场研究报告

LP Information

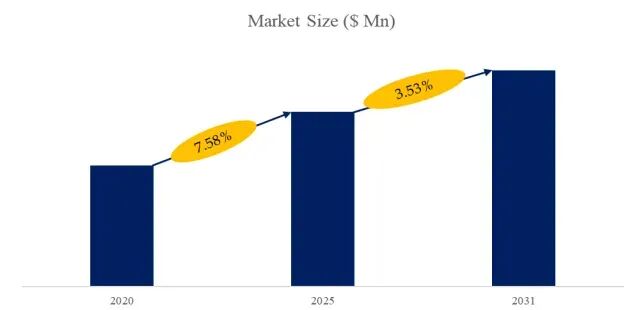

乘用和商用车冷却风扇总成全球市场总体规模根据路亿市场策略(LP Information)调研团队最新报告“全球乘用和商用车冷却风扇总成市场报告2025-2031”显示,预计2031年全球乘用和商用车冷却风扇总成市场规模将达到61.64亿美元,未来几年年复合增长率CAGR为3.53%。图. 乘用和商用车冷却风扇总成,全球市场总体规模

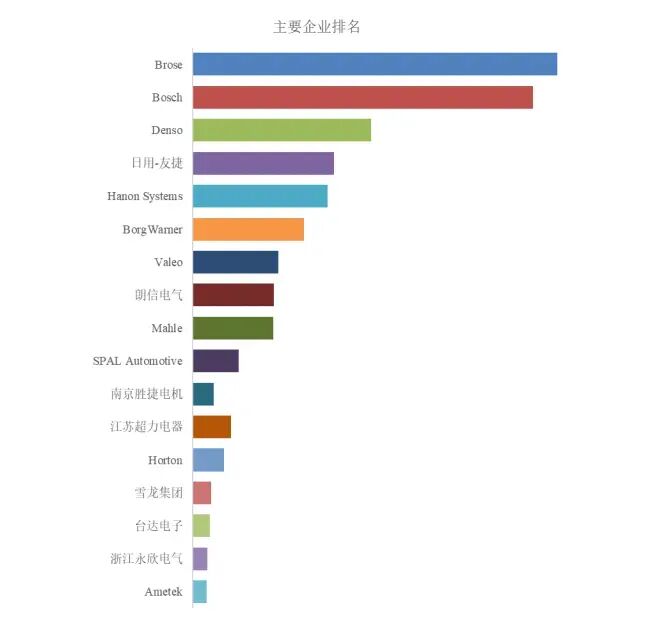

乘用和商用车冷却风扇总成全球市场总体规模根据路亿市场策略(LP Information)调研团队最新报告“全球乘用和商用车冷却风扇总成市场报告2025-2031”显示,预计2031年全球乘用和商用车冷却风扇总成市场规模将达到61.64亿美元,未来几年年复合增长率CAGR为3.53%。图. 乘用和商用车冷却风扇总成,全球市场总体规模 图. 全球乘用和商用车冷却风扇总成市场前17强生产商排名及市场占有率(基于2024年调研数据;目前最新数据以本公司最新调研数据为准)

图. 全球乘用和商用车冷却风扇总成市场前17强生产商排名及市场占有率(基于2024年调研数据;目前最新数据以本公司最新调研数据为准) 根据路亿市场策略(LP Information)头部企业研究中心调研,全球范围内乘用和商用车冷却风扇总成生产商主要包括Brose、Bosch、Denso、日用-友捷、Hanon Systems等。2024年,全球前五大厂商占有大约49.70%的市场份额,全球前十强厂商占有大约65.04%的市场份额。主要发展趋势:电子化与智能化,随着汽车智能化的普及,乘用和商用车冷却风扇总成也逐步采用智能控制系统,电子风扇逐步取代机械风扇和离合器风扇,智能温控、热泵与整车ECU 深度集成。节能与轻量化,新材料和优化设计推动风扇组件减重,提高能效。风扇叶片采用复合材料和新设计,降低重量和能耗,有助于整车油耗和续航里程的优化。全球化与本土化并行,产业集中度提高 跨国公司加强在中国、印度等新兴市场的本土化生产,本土企业借助政策和市场规模优势,进入合资与自主品牌供应链,加速供应链完善。定制化趋势,不同车型、动力系统对应差异化冷却需求,风扇产品更趋多样化。产业链分析:在产业链上游,发动机冷却风扇总成的关键物料和零部件包括电机用硅钢片、铜漆包线、滚珠/滚针轴承、工程塑料或铝合金风叶与扇罩、冲压/压铸支架、减振橡胶件以及车规线束与连接器;若为无刷风扇模块,还需高性能 NdFeB 永磁体、MOSFET/IGBT 等功率器件和车规 MCU/驱动芯片。中游是发动机冷却风扇总成制造商,包括国际企业和大量区域性供应商,负责电机设计、电磁与温升匹配、叶片气动优化、NVH 控制、防护等级(IP 等级)和整机耐久验证。 下游则面向乘用车及商用车 OEM。随着电动车热管理对散热风扇的需求扩张,部分发动机冷却风扇供应商也在向“整车热管理风扇/冷却模块”扩展,实现从单一零件向系统部件的延伸。行业政策:乘用和商用车冷却风扇总成受油耗/碳排放法规和尾气排放标准影响。欧盟通过 Regulation (EU) 2019/631 为新乘用车和轻型商用车设定了 CO? 排放绩效标准:自 2020 年起新车平均 95 g/km,2025 年起在 2021 水平基础上再降 15%,2030 年起降 55%,并在 2023 年进一步强化目标,被视为推动动力总成效率与热管理优化的核心政策之一。 美国方面,2024 年公布的 2027–2031 车型年 CAFE 最终规则预计到 2031 年乘用车和轻型卡车车队平均燃油经济性需达到约 50.4 mpg,这类强制性能效标准直接压缩了发动机附属负载(包括冷却风扇)可消耗的能量空间。 中国则通过“双积分政策(CAFC+NEV Credit)”将企业平均油耗和新能源汽车比重挂钩,2024–2025 年 NEV 积分要求提升至 28% 和 38%,并把高效空调/制冷等“非牵引用能”技术纳入加分与折算机制,与日益严格的国六/拟议中国七排放标准共同推动发动机及其热管理系统向高效率、快速响应方向升级。发展机会:发动机冷却风扇总成处于“存量庞大+技术升级+结构重构”的阶段:其一,冷却风扇模块作为必需执行件,将随大盘稳定增长。 其二,发动机小排量涡轮化、高压直喷、EGR 和复杂后处理系统显著增加了热负荷,对冷却响应速度和精度要求更高,推动机械风扇向电控风扇、开关型向 PWM/LIN/CAN 调速升级,带来单件价值提升和技术溢价空间。 其三,轻混/插混及部分纯电车型仍采用类似“前端冷却模块+电风扇”的布置,新一代“发动机/电驱冷却风扇总成”可以通过平台化设计,兼顾 ICE 和 xEV 平台,帮助供应商在产品线层面对冲动力总成结构变化的风险。其四,亚太尤其中国在冷却风扇模块和发动机冷却系统方面增速较快,本地供应商在成本、产能与配套反应速度上具备优势,叠加中国整车出口放量,为具备车规电机与模块化设计能力的企业提供了“全球配套+本地服务”的拓展机会。挑战和阻碍因素:发动机冷却风扇总成行业面临多重挑战:首先是长期需求结构的不确定性——全球多国已提出 2035 年左右禁售传统燃油乘用车的时间表,尽管商用车与混动平台仍将长期存在,但纯 ICE 平台新增投资趋于谨慎,给专注发动机冷却的供应商带来中长期产能去向问题。其次是成本压力与同质化竞争——在乘用车低中端平台上,风扇总成被视为成本敏感部件,OEM 强力压价,部分地区市场高度碎片化,尤其是有刷电机和简易模块领域,竞争主要集中在价格层面,利润空间有限。第三是关键物料与芯片供应波动——高性能 NdFeB 永磁体、车规 MOSFET/IGBT 与 MCU 在过去几年多次出现价格大幅波动或阶段性短缺,而向无刷风扇模块升级又显著增加了对这些元件的依赖,使供应商在成本与供货稳定性之间承受更大压力。 第四是技术与系统复杂性提升——随着整车热管理向多回路一体化发展,风扇不再是“独立件”,而要与电子水泵、阀块、热泵、冷板及整车控制策略协同工作,对仿真验证、功能安全(如 ASIL 水平)和 NVH 控制提出更高要求;缺乏系统工程能力的传统风扇厂商可能在新一轮技术竞赛中被边缘化。最后,全球政策摇摆与贸易摩擦(如部分国家对油耗法规松绑、对中国汽车及零部件加征关税等)增加了跨区域投资和长期订单的政策风险。行业进入壁垒:乘用和商用车冷却风扇总成的进入壁垒体现在“车规可靠性 + 多学科设计 + 认证周期长 + 客户锁定效应”四个层面:技术上,供应商需兼具电机电磁设计、叶片气动与噪声优化、结构强度与疲劳、IP 防护与腐蚀防护,以及电子控制与 EMC 等多学科能力,既要保证冷却性能和可靠性,又要兼顾能耗和 NVH 表现;相关研究表明,要实现“高效且低噪”的冷却风扇模块,需要借助 CFD/声学仿真和风洞/半消声室试验的深度结合,这对新进入者的工程能力构成硬门槛。 认证上,风扇总成要通过 IATF 16949 等质量体系,并完成 OEM 严格的 DV/PV、台架与整车耐久、极端气候和路谱试验,单一平台从项目立项到量产往往需要 2–3 年甚至更长,前期样件和试验投入高、现金回收周期长。客户结构上,主机厂在冷却模块/风扇这类可靠性关键件上通常采用“少数核心供应商+备选”的策略,倾向与已有良好质量记录和全球服务能力的企业长期合作,新供应商往往只能从边缘平台、小批量项目切入,逐步累积“质量台账”和信任,这种强路径依赖本身就构成隐性壁垒。因此,虽然发动机冷却风扇总成在低端细分市场看似技术门槛不高,但真正具备全球配套能力、能够承接高端平台与未来混动/电动一体化热管理模块订单的玩家,实际数量并不多。文章摘取路亿市场策略(LP Information)出版的《全球乘用和商用车冷却风扇市场增长趋势2026-2032》,本报告将深入分析当前美国关税政策及各国的多样化应对措施,评估其对市场竞争结构、区域经济表现和供应链韧性的影响。

根据路亿市场策略(LP Information)头部企业研究中心调研,全球范围内乘用和商用车冷却风扇总成生产商主要包括Brose、Bosch、Denso、日用-友捷、Hanon Systems等。2024年,全球前五大厂商占有大约49.70%的市场份额,全球前十强厂商占有大约65.04%的市场份额。主要发展趋势:电子化与智能化,随着汽车智能化的普及,乘用和商用车冷却风扇总成也逐步采用智能控制系统,电子风扇逐步取代机械风扇和离合器风扇,智能温控、热泵与整车ECU 深度集成。节能与轻量化,新材料和优化设计推动风扇组件减重,提高能效。风扇叶片采用复合材料和新设计,降低重量和能耗,有助于整车油耗和续航里程的优化。全球化与本土化并行,产业集中度提高 跨国公司加强在中国、印度等新兴市场的本土化生产,本土企业借助政策和市场规模优势,进入合资与自主品牌供应链,加速供应链完善。定制化趋势,不同车型、动力系统对应差异化冷却需求,风扇产品更趋多样化。产业链分析:在产业链上游,发动机冷却风扇总成的关键物料和零部件包括电机用硅钢片、铜漆包线、滚珠/滚针轴承、工程塑料或铝合金风叶与扇罩、冲压/压铸支架、减振橡胶件以及车规线束与连接器;若为无刷风扇模块,还需高性能 NdFeB 永磁体、MOSFET/IGBT 等功率器件和车规 MCU/驱动芯片。中游是发动机冷却风扇总成制造商,包括国际企业和大量区域性供应商,负责电机设计、电磁与温升匹配、叶片气动优化、NVH 控制、防护等级(IP 等级)和整机耐久验证。 下游则面向乘用车及商用车 OEM。随着电动车热管理对散热风扇的需求扩张,部分发动机冷却风扇供应商也在向“整车热管理风扇/冷却模块”扩展,实现从单一零件向系统部件的延伸。行业政策:乘用和商用车冷却风扇总成受油耗/碳排放法规和尾气排放标准影响。欧盟通过 Regulation (EU) 2019/631 为新乘用车和轻型商用车设定了 CO? 排放绩效标准:自 2020 年起新车平均 95 g/km,2025 年起在 2021 水平基础上再降 15%,2030 年起降 55%,并在 2023 年进一步强化目标,被视为推动动力总成效率与热管理优化的核心政策之一。 美国方面,2024 年公布的 2027–2031 车型年 CAFE 最终规则预计到 2031 年乘用车和轻型卡车车队平均燃油经济性需达到约 50.4 mpg,这类强制性能效标准直接压缩了发动机附属负载(包括冷却风扇)可消耗的能量空间。 中国则通过“双积分政策(CAFC+NEV Credit)”将企业平均油耗和新能源汽车比重挂钩,2024–2025 年 NEV 积分要求提升至 28% 和 38%,并把高效空调/制冷等“非牵引用能”技术纳入加分与折算机制,与日益严格的国六/拟议中国七排放标准共同推动发动机及其热管理系统向高效率、快速响应方向升级。发展机会:发动机冷却风扇总成处于“存量庞大+技术升级+结构重构”的阶段:其一,冷却风扇模块作为必需执行件,将随大盘稳定增长。 其二,发动机小排量涡轮化、高压直喷、EGR 和复杂后处理系统显著增加了热负荷,对冷却响应速度和精度要求更高,推动机械风扇向电控风扇、开关型向 PWM/LIN/CAN 调速升级,带来单件价值提升和技术溢价空间。 其三,轻混/插混及部分纯电车型仍采用类似“前端冷却模块+电风扇”的布置,新一代“发动机/电驱冷却风扇总成”可以通过平台化设计,兼顾 ICE 和 xEV 平台,帮助供应商在产品线层面对冲动力总成结构变化的风险。其四,亚太尤其中国在冷却风扇模块和发动机冷却系统方面增速较快,本地供应商在成本、产能与配套反应速度上具备优势,叠加中国整车出口放量,为具备车规电机与模块化设计能力的企业提供了“全球配套+本地服务”的拓展机会。挑战和阻碍因素:发动机冷却风扇总成行业面临多重挑战:首先是长期需求结构的不确定性——全球多国已提出 2035 年左右禁售传统燃油乘用车的时间表,尽管商用车与混动平台仍将长期存在,但纯 ICE 平台新增投资趋于谨慎,给专注发动机冷却的供应商带来中长期产能去向问题。其次是成本压力与同质化竞争——在乘用车低中端平台上,风扇总成被视为成本敏感部件,OEM 强力压价,部分地区市场高度碎片化,尤其是有刷电机和简易模块领域,竞争主要集中在价格层面,利润空间有限。第三是关键物料与芯片供应波动——高性能 NdFeB 永磁体、车规 MOSFET/IGBT 与 MCU 在过去几年多次出现价格大幅波动或阶段性短缺,而向无刷风扇模块升级又显著增加了对这些元件的依赖,使供应商在成本与供货稳定性之间承受更大压力。 第四是技术与系统复杂性提升——随着整车热管理向多回路一体化发展,风扇不再是“独立件”,而要与电子水泵、阀块、热泵、冷板及整车控制策略协同工作,对仿真验证、功能安全(如 ASIL 水平)和 NVH 控制提出更高要求;缺乏系统工程能力的传统风扇厂商可能在新一轮技术竞赛中被边缘化。最后,全球政策摇摆与贸易摩擦(如部分国家对油耗法规松绑、对中国汽车及零部件加征关税等)增加了跨区域投资和长期订单的政策风险。行业进入壁垒:乘用和商用车冷却风扇总成的进入壁垒体现在“车规可靠性 + 多学科设计 + 认证周期长 + 客户锁定效应”四个层面:技术上,供应商需兼具电机电磁设计、叶片气动与噪声优化、结构强度与疲劳、IP 防护与腐蚀防护,以及电子控制与 EMC 等多学科能力,既要保证冷却性能和可靠性,又要兼顾能耗和 NVH 表现;相关研究表明,要实现“高效且低噪”的冷却风扇模块,需要借助 CFD/声学仿真和风洞/半消声室试验的深度结合,这对新进入者的工程能力构成硬门槛。 认证上,风扇总成要通过 IATF 16949 等质量体系,并完成 OEM 严格的 DV/PV、台架与整车耐久、极端气候和路谱试验,单一平台从项目立项到量产往往需要 2–3 年甚至更长,前期样件和试验投入高、现金回收周期长。客户结构上,主机厂在冷却模块/风扇这类可靠性关键件上通常采用“少数核心供应商+备选”的策略,倾向与已有良好质量记录和全球服务能力的企业长期合作,新供应商往往只能从边缘平台、小批量项目切入,逐步累积“质量台账”和信任,这种强路径依赖本身就构成隐性壁垒。因此,虽然发动机冷却风扇总成在低端细分市场看似技术门槛不高,但真正具备全球配套能力、能够承接高端平台与未来混动/电动一体化热管理模块订单的玩家,实际数量并不多。文章摘取路亿市场策略(LP Information)出版的《全球乘用和商用车冷却风扇市场增长趋势2026-2032》,本报告将深入分析当前美国关税政策及各国的多样化应对措施,评估其对市场竞争结构、区域经济表现和供应链韧性的影响。

内容摘要

第一章:乘用和商用车冷却风扇报告研究范围,包括产品的定义、统计年份、研究方法、数据来源和经济指标等。

第二章:主要分析全球乘用和商用车冷却风扇主要国家/地区的市场规模以及按不同分类及下游应用的市场情况

第三章:全球市场竞争格局,包括全球主要厂商乘用和商用车冷却风扇竞争态势分析,包括收入、销量、市场份额、产地发布、行业潜在进入者、行业并购及扩产情况等。

第四章:全球主要地区乘用和商用车冷却风扇规模分析,统计销量、收入、增长率等。

第五章:分析美洲主要国家乘用和商用车冷却风扇行业规模、产品细分以及各应用的市场收入情况

第六章:亚太主要国家乘用和商用车冷却风扇行业规模、产品细分以及各应用的市场收入情况的分析

第七章:欧洲主要国家乘用和商用车冷却风扇行业规模、产品细分以及各应用的市场收入情况的分析

第八章:中东及非洲主要国家乘用和商用车冷却风扇行业规模、产品细分以及各应用的市场收入情况的分析

第九章:全球乘用和商用车冷却风扇行业发展驱动因素、行业面临的挑战及风险、行业发展趋势等

第十章:乘用和商用车冷却风扇行业的制造成本分析,包括乘用和商用车冷却风扇原料及供应商、生产成本、生产流程及供应链分析等

第十一章:乘用和商用车冷却风扇行业的销售渠道、分销商及下游客户的介绍

第十二章:全球主要地区乘用和商用车冷却风扇市场规模预测以及不同产品类型及应用的预测

第十三章:重点分析全球乘用和商用车冷却风扇核心企业,包括企业的基本信息、产品及服务、收入、毛利率及市场份额、主要业务介绍以及最新发展动态等

第十四章:报告总结

LPinformation,Inc. 成立于2016年,是一家收集全球行业信息的美国领先出版商,主要为企业用户提供各类行业信息,如深度研究报告、市场调查、数据统计、行业信息等,以协助企业领导人做出明智的决策。在2021年,由路亿(广州)市场策略有限公司负责开展中国业务。

路亿市场策略(LP information)通过市场调研报告,为客户提供产品的销量、收入、价格、增长率、市场占有规模及竞争对手等数据分析,结合过去5年的历史数据预测未来5年的行业发展趋势,并提供销量预测、收入预测,帮助企业更加全面的了解产品信息,促使协助各大企业采取有效的战略行动,作出明智决策,有效降低损失,提高收入,取得卓越成就。

联系我们

邮箱:

info@lpinformationdata.com

电话:

177 2819 6195(微信同号)

网址:

www.lpinformation.com.cn

往期热文

01

02

03

04

05

点击阅读原文

关注我们