巴菲特谈股票市场配图版(1999年太阳谷峰会演讲)

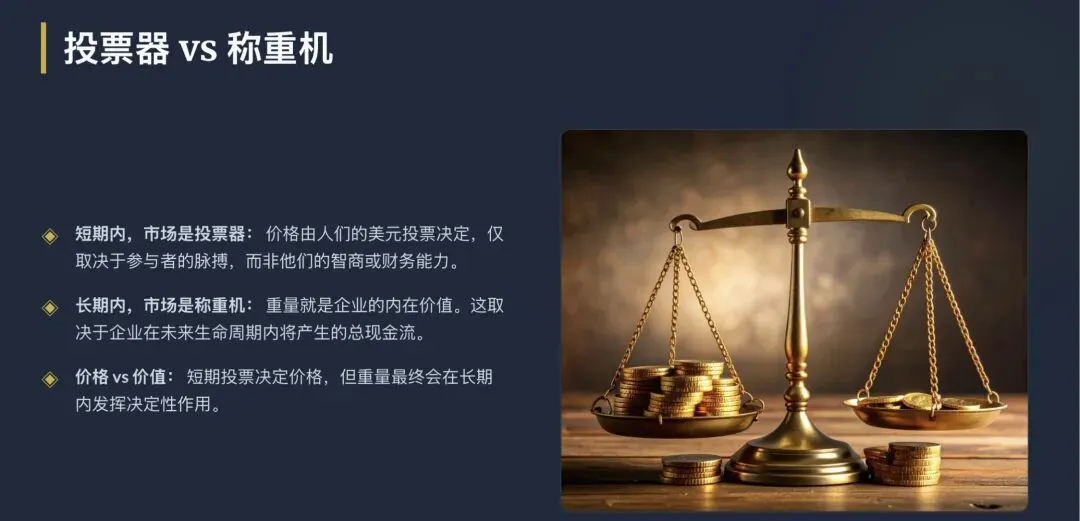

我今天要谈论股票定价,但不会预测下个月或明年的走势——估值不等于预测。短期来看,市场是投票器;长期来看,它是称重机。重量最终会起作用,但投票在短期内决定价格,而投票的人只需有铅笔和脉搏即可参与,没有文化测试、没有智商要求,也不需要证明自己有评估企业价值的能力。

让我从投资最简单的定义开始,我认为这个定义无可辩驳:投资,就是现在投入资金,为的是将来收回更多的钱——而且要扣除通货膨胀的影响。 这项投资的回报如何?对于整体经济和整个股票市场而言,决定长期回报的最重要单一因素是企业利润中用于支付股息的百分比。剩余部分——留存收益——是公司用于扩张业务的资金,如果运营良好,应该会增加未来的利润和股息。

现在,让我们看一下大局。美国市场所有股票的总价值目前约为17万亿美元。美国所有企业的总利润每年约为6

短期来看,市场是投票器。人们用美元投票,如果有足够多的人投票支持某只股票,其价格就会上涨——无论其内在价值如何。但长期来看,市场是称重机。重量就是企业的内在价值,由其未来将产生的现金流决定。

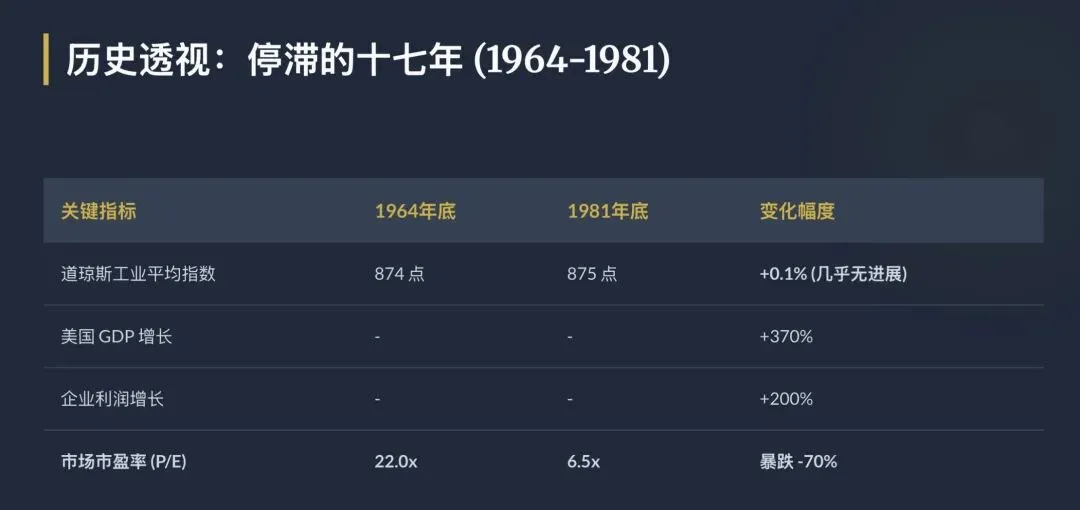

让我给你们一个历史视角。从1

然后,从1

那么我们从这里走向何方?如果我们假设企业利润占GDP的百分比保持在当前水平(约6%),并且GDP每年增长5%(3%实际增长加2%通货膨胀),那么企业利润将每年增长5%。如果股息占利润的3

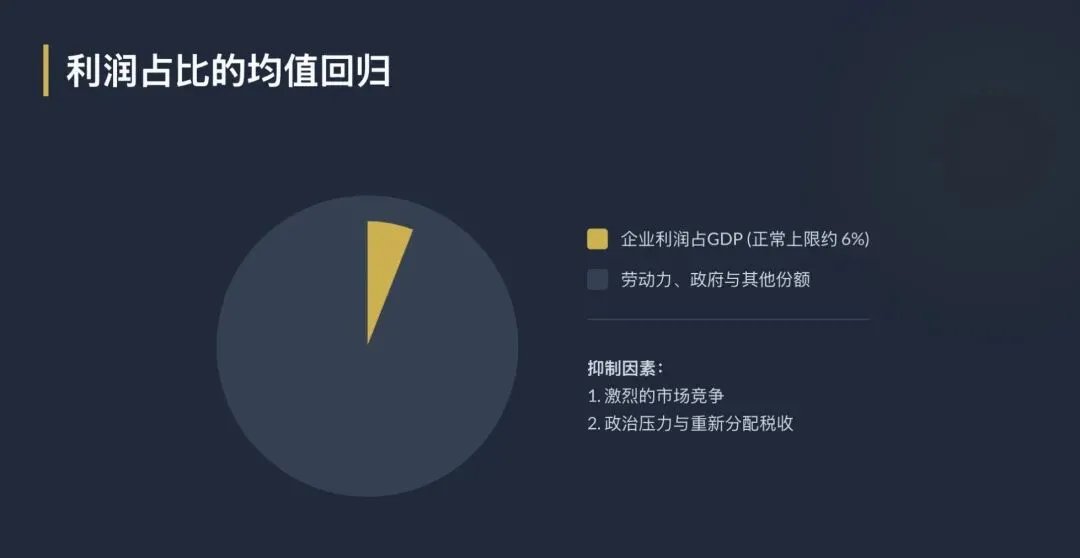

但等一下。如果企业利润占GDP的百分比上升到8%或1

在我看来,你必须极度乐观才能相信企业利润占GDP的百分比能够在任何持续时期内保持在6%以上。一个抑制该百分比的因素是竞争,竞争依然激烈;此外,还有公共政策因素:如果企业利润占GDP的比例持续上升,你将看到改变规则的政治压力——更高的税收、更多的监管或其他重新分配收入的措施。

让我谈谈决定长期股票价格的三个因素:

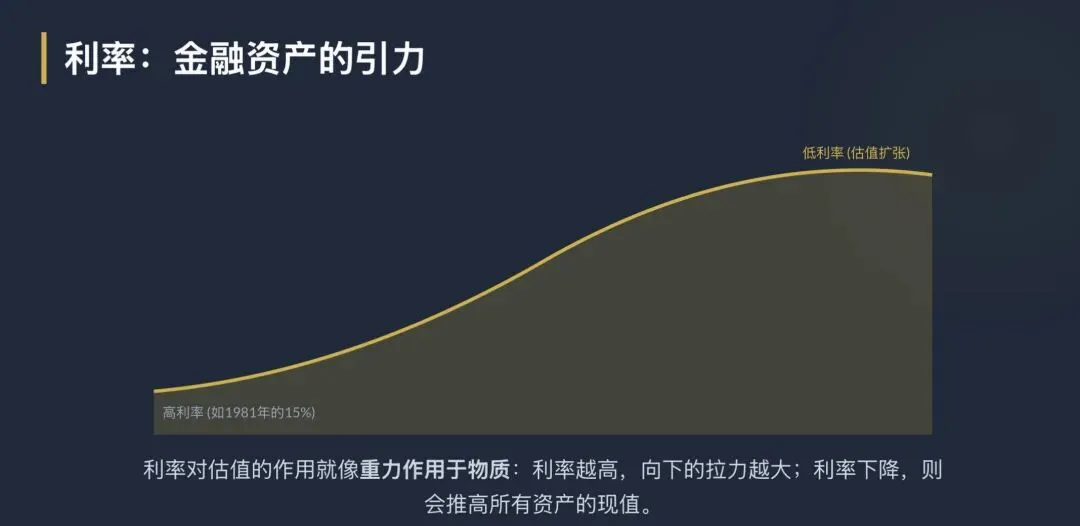

1.利率:当利率下降时,未来现金流的现值上升,从而推高股票价格;当利率上升时,未来现金流的现值下降,从而压低股票价格。

2.企业利润:正如我已经讨论过的,企业利润占GDP的百分比不可能永远上升,它们是均值回归的。

3.投资者心理:短期内,投资者心理会对股票价格产生巨大影响。当投资者乐观时,他们愿意支付更高的市盈率;当他们悲观时,他们要求更低的市盈率。

目前,投资者心理极度乐观。人们愿意为整个市场支付28倍的市盈率,他们基于希望和梦想购买股票,而非基本面。他们忽视了股票是企业的所有权权益,而非可交易的纸片这一事实。

我想强调,我不是在预测市场崩盘。我不知道下个月或明年市场会怎样。但我知道,当前的股票价格水平反映了非常高的预期。如果这些预期没有实现,股票价格将会下跌。

让我以一个故事结束。

这就是投机的问题所在。当音乐停止时,你必须有椅子可坐。而现在,有很多人在没有椅子的情况下跳舞。