信用债市场周报20260413-0419

01

市场回顾

1、一级发行概况

按WIND口径,本周信用债(除金融债)共计发行587只,总发行量4,238亿元,总偿还量3,388亿元,其中到期偿还量2,378亿元、提前兑付量393亿元,净融资850亿元,净融资额较上周减285亿元。

按WIND口径,城投债发行98只,总发行量637亿元,总偿还量657亿元,净融资额-20亿元,净融资额持续为负;产业债发行360只,总发行量3,101亿元,总偿还量2,374亿元,净融资额727亿元,净融资额较上周减441亿元。

2、二级市场情况

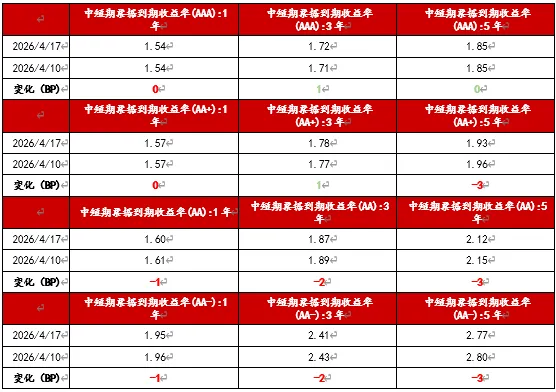

本周资金面维持宽松,地缘冲突暂扰动减弱,一季度经济数据较强但供给强于需求态势延续,且进出口数据较强,内需仍较弱。综合影响下债市整体震荡偏多,利率债表现较强。展望后市,资金维持宽松但进一步宽松的预期较弱,短端持续下行空间不大,长端机构需求回暖或迎来一定投资机会。本周中短期票据整体下行,除3Y AA+、AAA品种上行1bp,5Y AAA品种上行0bp,其他品种下行0-3bp,5Y品种下行幅度较大。

图表1 中短期票据到期收益率周度变化(20260410-20260417)

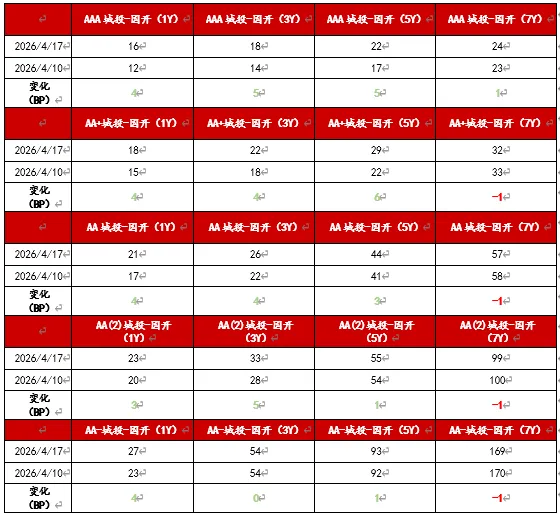

本周城投债表现分化,1Y-3Y城投债除3Y AA-品种下行4bp,其他上行0-1bp;5Y-7Y城投债除AA+品种上行2bp,其他下行0-5bp。得益于机构配置情绪回暖,长久期城投债表现更强。展望后市,持续关注机构配置需求提升及经济基本面表现带来的长久期城投债修复机会。

图表2 城投债收益率周度变化(20260410-20260417)

本周1Y-5Y城投债信用利差走阔0-6bp,7Y城投债除AAA品种利差走阔1bp,其他品种利差收窄1bp。展望后市,从利差角度更建议关注中高等级3Y-5Y城投债的交易性机会,兼具票息及流动性优势。

图表3 城投债信用利差周度变化(20260410-20260417)

02

信用舆情动态

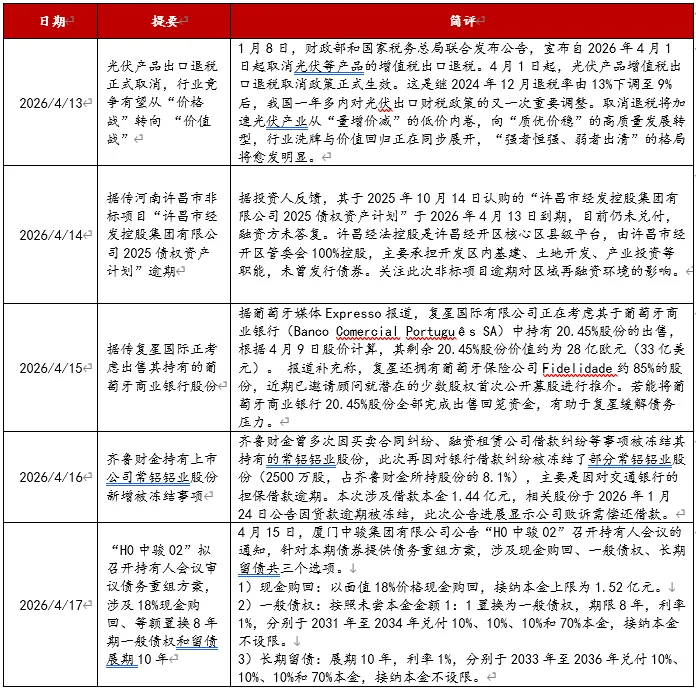

图表4 本周重要信用舆情及简评

03

信用新视野

当前传统的信用品种的有效投资策略空间已经十分有限。机构投资者以往普遍持仓城投债为主,如今纷纷将更多目光转向产业债以及中资境外债、ABS、转债等“信用+”品种。

下面简要分享中资境外债本周市场情况。

1、中资境外债本周一级市场发行

2026年4月13日-4月17日,本周中资境外债一级新发合计约等值人民币234.98,较上一周规模大幅增长,发行笔数为15笔。

从行业看,中资境外债发行以产业发行人为主,产业板块、金融板块和城投板块的发行规模分别占比47%、38%和15%。发行结构上,本周无以SBLC(备用信用证)结构发行的债券。高息债方面,首开集团发行了一笔3年期美元债,票面利率为6.3%。

从币种看,中资企业发行币种主要为美元、离岸人民币和港币,发行规模分别占比67%、28%和5%。

图表5 中资境外债一级市场发行情况(20260413-20260417)

2、中资境外债本周二级市场表现

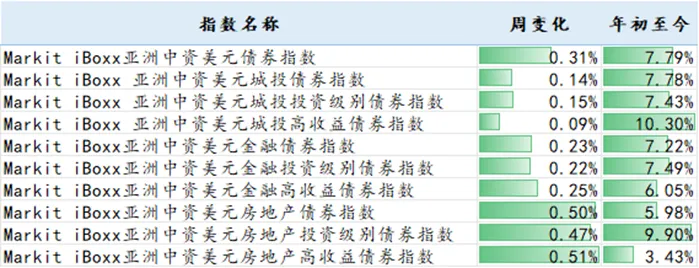

本周美债收益率震荡下行,美伊局势反复,美国通胀数据不及预期。截至2026年4月17日,2年期美国国债收益率较上周下行10bps收于3.71%,10年期美国国债收益率下行5bps收于4.26%。本周,MarkitiBoxx亚洲中资美元债券指数与上周相比上涨0.31%,MarkitiBoxx亚洲中资美元城投债券指数上涨0.14%,MarkitiBoxx亚洲中资美元金融债券指数上涨0.23%;MarkitiBoxx亚洲中资美元房地产投资级别债券指数上涨0.47%。

图表6 中资美元债指数周度变化(20260413-20260417)

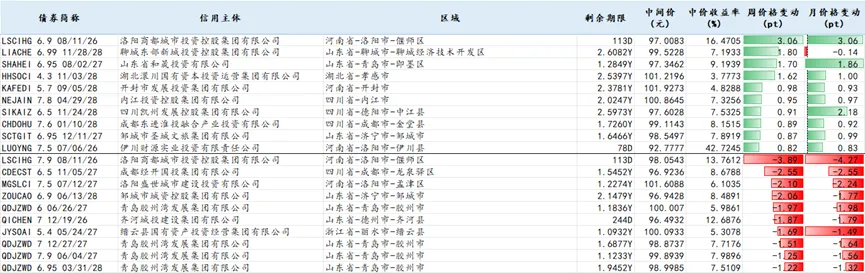

个券方面,宏观情绪有所改善,万科曲线上涨1-2pts,万达曲线上涨0.125pts,龙湖上涨1pt,路劲曲线下跌1pt,新世界曲线上涨1-2pts。工业类名字方面,复星曲线上涨0.25pts,普洛斯曲线上涨1pt。城投方面,本周城投中资境外债涨幅靠前有河南洛阳区县级平台、山东聊城区县级平台、山东青岛区县级平台、湖北孝感地市级平台、河南开封地市级平台等;跌幅较大的为河南洛阳区县级平台、四川成都区县级平台、山东济宁区县级平台、山东青岛区县级平台等。

图表7 本周中资城投境外债涨跌幅前十

3、评级变动情况

本周,惠誉将杭州上城城投评级展望从“BBB/稳定”上调至“BBB/正面”,主要考虑区域财政实力强,对公司提供支持能力较强;穆迪将光明食品集团评级展望由“Baa2/负面”上调至“Baa2/稳定”,主因随着公司将战略重点转向社会保障性住房,其房地产业务带来的潜在风险已得到控制。

免责条款

本报告仅供万联证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接受人收到本报告而视其为客户。

本公司是一家涵盖证券经纪、投资银行、投资管理和证券资讯等多项业务的全国性综合类证券公司。本公司或其关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行、财务顾问或类似的金融服务。本报告为研究员个人依据公开资料和调研信息撰写,本公司不对本报告所涉及的任何法律问题做任何保证。本报告中的信息均来源于已公开的资料,本公司对这些信息的准确性及完整性不做任何保证。报告中的信息或所表达的意见并不构成所述证券买卖的出价或征价。

本报告的版权仅为本公司所有,未经书面许可任何机构和个人不得以任何形式翻版、复制、刊登、发表和引用。未经我方许可而引用、刊发或转载本报告的,引起法律后果和造成我公司经济损失的,概由对方承担,我公司保留追究的权利。

长按二维码关注我们