【理财情报局】速览市场情报,探研理财观点(4月21日)

经济要闻

4月13日

中国人民银行发布2026年一季度金融统计数据报告

第一,社会融资规模及人民币贷款增速保持在合理水平。3月末,社会融资规模存量同比增长7.9%,前值8.2%;人民币贷款余额280.51万亿元,同比增长5.7%,前值6.0%。第二,M1、M2“剪刀差”处于相对低位。广义货币(M2)余额同比增长8.5%,前值9%;狭义货币(M1)余额同比增长5.1%,前值5.9%;M1、M2“剪刀差”为3.4个百分点,保持在相对低位。第三,直接融资占比上升。今年一季度,社会融资规模增量中,企业债券融资1.05万亿元,同比增加5213亿元,在社融增量中的占比升至7.1%,比去年同期高3.6个百分点;非金融企业境内股票融资达1173亿元,同比增加211亿元。

4月14日

海关总署公布3月进出口数据:出口仍有韧性,进口大幅上涨

以美元计价,中国3月出口同比增2.5%,1-2月增21.8%;进口金额同比增27.8%,1-2月增19.8%;3月贸易顺差511.3亿美元,1-2月顺差2136.2亿美元。第一,出口同比增速回落,剔除春节错位影响后仍有韧性。从地区看,欧盟和新兴经济体仍强;从商品看,机电产品保持高速增长。第二,进口同比增速大幅上升,科技产品和加工贸易仍然是重要支撑,价格因素也是重要推手。

4月16日

国家统计局公布2026年一季度宏观经济数据:国民经济实现良好开局

第一,与2025年4季度相比,一季度名义GDP增速(3.9%→4.9%)回升幅度较实际GDP(4.5%→5.0%)更加明显。第二,工业生产增长加快,装备制造业和高技术制造业快速增长。一季度,全国规模以上工业增加值同比增长6.1%,比上年四季度加快1.1个百分点。第三,固定资产投资平稳增长,基础设施投资增长较快。一季度,全国固定资产投资同比增长1.7%,上年全年为下降3.8%;扣除房地产开发投资,全国固定资产投资增长4.8%。分领域看,基础设施投资同比增长8.9%,制造业投资增长4.1%,房地产开发投资下降11.2%。第四,市场销售有所加快,服务零售较快增长。一季度,社会消费品零售总额同比增长2.4%,比上年四季度加快0.7个百分点。一季度,服务零售额同比增长5.5%,增速与上年全年持平。

市场点评

1、债市点评

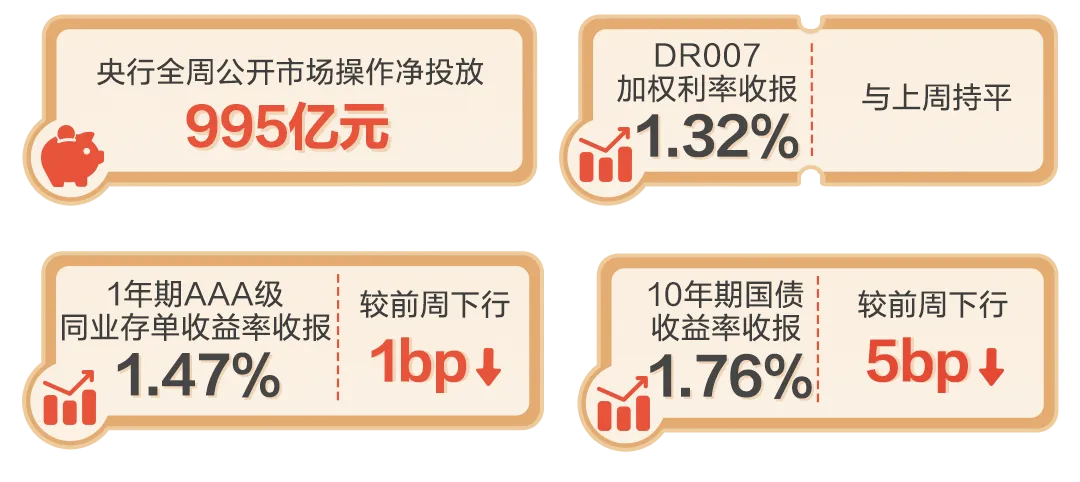

上周资金面宽松,同业存单利率维持低位运行,长期限国债利率下行。展望后市,债市表现主要取决于资金面宽松水平和机构负债扩容程度,关注税期和政府债供给带来扰动。投资策略方面,利率债方面建议谨慎追涨、顺势而为,把握市场调整带来的配置机会;信用债配置以中短久期品种票息策略为主,投资组合做好流动性管理,把握合理杠杆水平。

2、股市点评

上周市场在地缘走势趋于缓和背景下,延续情绪修复态势,主要指数继续震荡上行,全周成交额有所修复,日均成交额超2.3万亿元。行业上,通信、电子等弹性板块领涨;石油石化、食品饮料等防御板块表现相对疲弱。展望后市,虽然地缘走势仍有反复,但市场反应总体趋向钝化,市场回归基本面逻辑下,A股有望延续震荡上行,在当前业绩期内,建议重点关注具备产业趋势、一季度业绩表现较好的景气方向,包括人工智能硬件、新能源、有色金属等领域。

信息来源:Wind、农银理财

免责声明

本报告由农银理财有限责任公司(以下简称“本公司”)撰写,本报告中所引用的信息均来源于公开资料,本公司对这些信息的真实性、准确性及完整性不作任何保证。本报告内容及观点仅供参考,不构成任何投资建议,本公司不承担任何责任。

本报告版权归农银理财所有,未经本公司书面授权,任何机构、个人不得全部或部分修改、刊载、转发、引用本报告。已获得本公司书面授权的修改、刊载、转发、引用,须在本公司允许的范围内使用,并注明报告出处、发布人、发布日期,提示使用本报告的风险。

农银理财有限责任公司保留对任何侵权行为进行追究的权利。

感谢大家的阅读

欢迎您继续关注理财情报局

我们下期再见

评论