消费金融市场信用卡使用情况调研分析(100页报告)

46%用户信用卡支付金额上升,较类信用卡高11个百分点

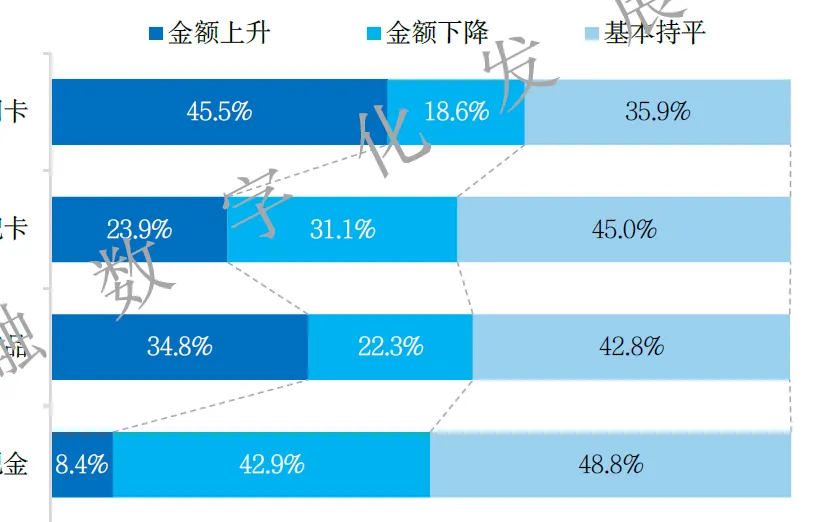

信用卡在当前支付市场中仍占据主导地位。本次调研显示,45.5%的用户近一年使用信用卡支付总金额有所上升趋势,34.8%的用户使用类信用卡产品支付总金额上升,较信用卡低10.7个百分点。

与此同时,用户使用储蓄卡/借记卡、现金支付总金额下降的比例较高。23.9%的用户储蓄卡/借记卡支付总金额上升,31.1%的用户呈下降趋势;8.4%的用户现金支付总金额上升,42.9%的用户呈下降趋势。这一定程度上表明用户的现金流管理意

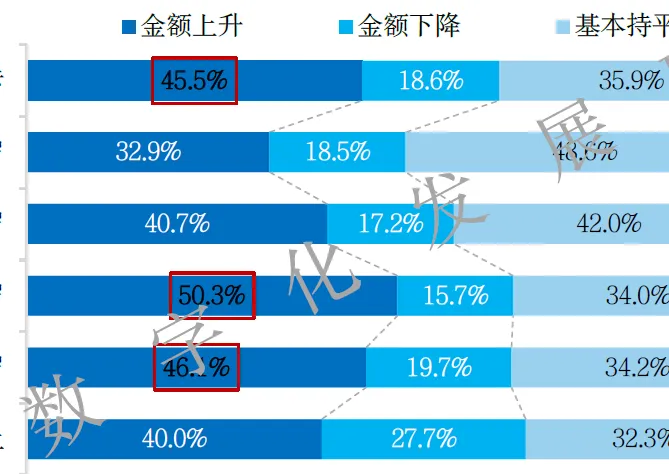

针对信用卡产品的使用变化情况,分不同年龄来看,29-35岁客群信用卡消费金额较去年提升比例最高(50.3%),是当前信用卡支付金额增长的核心驱动群体;36-49岁客群“金额上升”占比46.1%,也处于较高水平;18-21岁客群“金额上升”占比32.9%,“基本持平”占比48.6%,支付金额增长动力相对有限;50岁及以上客群“金额下降”占比27.7%(各年龄段中最高)。

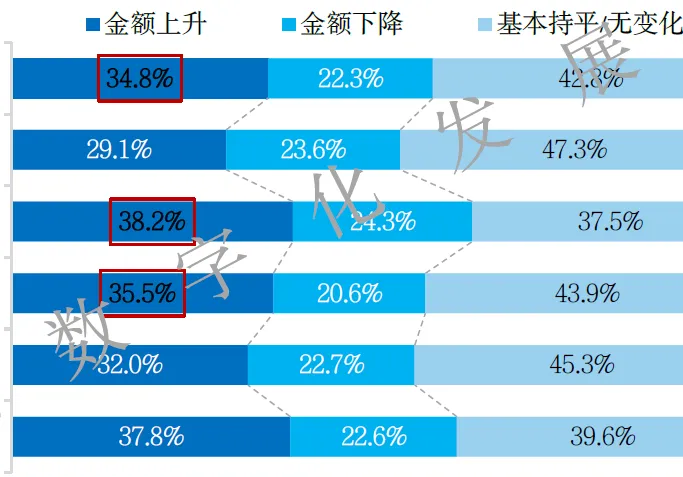

针对类信用卡产品的使用情况来看,18-21岁客群中金额基本持平比例达47.3%,金额上升比例仅20.1%;22-28岁客群使用类信用卡金额上升比例达38.2%,显著高于其他年龄段,但金额下降比例也达到24.3%,两端分化的趋势较为显著;29-35岁客群使用类信用卡支付金额上升的占比达35.5%,也高于整体表现;50岁及以上客群使用类信用卡的金额上升比例达37.8%,仅次于22-28岁客群,反映类信用卡产品在该类群体中的加速渗透。

借贷用户月均负债5451 元,借贷与消费峰值重合度较高

本次调研的样本中,49.4%的用户存在负债情况。近一年有负债的样本用户每月负债”总金额呈现中低额负债为核心,消费与负债行为高度联动的特征。用户平均每月需要偿还的负债金额是5451元,略高于月均消费5329元。各金额区间内,消费金额与负债金额的占比趋势高度契合,反映用户负债行为与消费需求的关联性极强,消费金融产品在“消费-负债”场景的匹配度较高,有效支撑了用户的消费信贷需求,也反馈了负债需求与实际消费能力相匹配的良好市场结构。此外,“1000-3000元”“3000-5000元”“5000-8000元”区间的负债金额占比分别为23.3%、27.7%20.6%,消费金额占比对应为24.0%、29.5%、20.3%,两者在中低额区间的占比均处于高位,中低额负债成主流需求。

在负债用户样本中,平均月负债金额为5,451 元。分年龄来看,29-35 岁、36-49 岁客群在主要负债区间(3000-8000 元)的比例高于其他年龄段;50 岁以上客群负债明显回落,体现退休前后负债需求的自然下降;18-21 岁客群在该主要负债范围占比较低(44.2%),符合学生/初入职场客群收入特征和信贷准入限制。

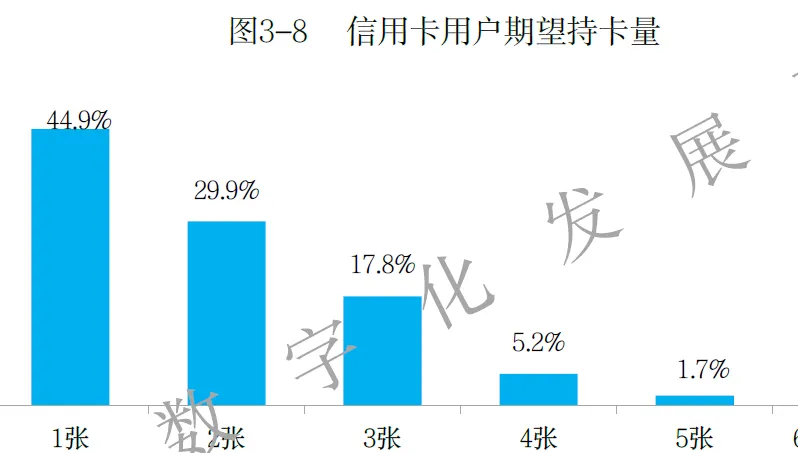

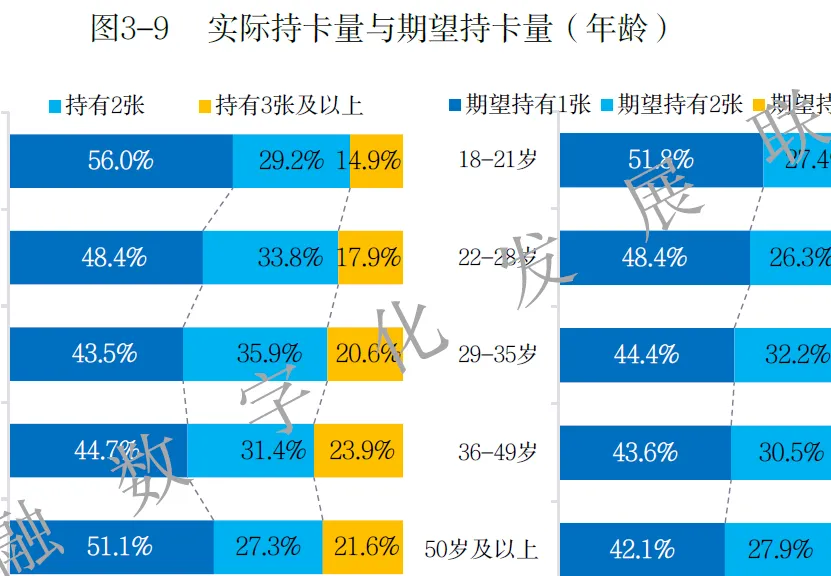

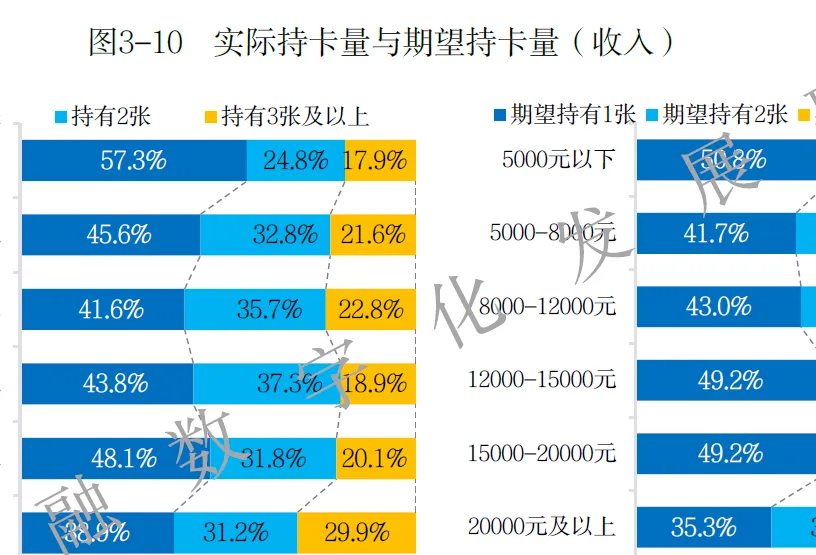

46%用户仅持有1 张信用卡,已持卡用户人均期望卡量1.9 张

本次调研通过深入分析用户的信用卡实际持有量与理想持有量之间的缺口,来探索信用卡业务获客的潜在增长空间,洞察出在不同地域及客户群体中存在的信用卡业务需求点与增长机遇。

调研数据显示,当前在持有信用卡的人群中,仅持有1张信用卡的用户占比最高,为45.9%,持卡量在3张以及上的用户占比21.2%。与此同时,根据调研结果测算,在已持有信用卡的客群中,人均期望持卡量为1.9张。

从年龄维度来看,年轻不群18-28岁)发卡仍有提升空间。该客群实际持卡¥0以1张为主,期望持卡也集中在1张和2张。然而,期望持有3张及以上的比例在18-21岁和22-28岁年龄段分别为20.8%和25.2%,明显高于其实际持有比例(14.9%和17.9%),说明年轻客群对多卡配置存在潜在需求;29-35岁和36-49岁客群中,期望持有2张或3张及以上的比例均超过50%,表明该年龄段用户更倾向于通过多卡满足消费、信用或权益需求。

从收人维度来看,收人水平与持卡数量呈正相关,高收入客群更倾向多卡配置。收入人越高,持有3张及以上信用卡的比例越高(从5000元以下的17.9%逐步上升至20000元及以上的29.9%)。期望持卡也呈现类似趋势:20000元及以上收入客群中,期望持有2张或3张及以上的比例合计达64.7%,显著高于其他收入段。中等收入客群(月收入8000-20000元)持卡结构相对稳定,期望持卡与实际较为接近。中低收入客群(8000元以下)对多卡功能存在需求,期望持有3张及以上的比例均超出实际持卡比例。

16%多卡用户更换过常用卡,体验、优惠与额度为主要因素

本次调研发现,16.1%的多卡用户曾经切换过常用的信用卡,同时,在仅持有1张信用卡的用户中,也有10%的用户有过更换常用卡的经历。

从收入维度来看,月收入20,000元及以上客群换卡率高达17.0%,是各收入段中最高的。说明高收入客群作为“精明”的权衡者,有可能持续处于主动评估和优化其信用卡组合的状态。月收入8,000元以下客群用卡稳定性相对较高。

从本年度调研数据来看,“人工服务/自助服务体验更好”(48.0%)是用户切换常用卡的核心驱动因素。其次是“优惠活动更有吸引力”(37.3%)和额度更高(31.6%)。分年龄来看,50岁及以上客群对优惠更加敏感,他们对优惠的偏好比例(44.1%)远超其他群体,显示直接、看得见的实惠对此群体决策影响最大;29-49岁客群对“额度更高”的需求最强烈;18-35岁客群受“服务体验”、“借贷方便”驱动影响的比例更明显。

多卡用户会多方面权衡用卡价值,他们在做出更换常用卡的决策时,对人工服务/自助服务体验更好(49.7%)、新卡优惠活动更有吸引力(38.7%)“额度更高”(32.0%)等核心动因的关注度均高于单卡用户,在用卡安全和卡片等方面的关注度低于单卡用户。说明其因持有多张卡片,对“服务差异化、权益丰富度”的比较意识更强,换卡决策更趋“服务体验”导向。

优惠(31%)与免息期(26%)是申请新卡的核心动机

本次调研样本中,30%的用户在最近1年内申请过新的信用卡。从年龄维度来看,18-21岁客群在近1年内有过新申请信用卡的用户占比合计56.5%。36-49岁、50岁及以上人群,最近一次申请信用卡的时间在“3年及以上”的占比分别是20.8%和25.5%,对于这些客群来说,可能是既有需求已经得到了较好满足,市面上的新产品对其吸引力较弱。

在申请信用卡的驱动因素中,“日常使用优惠多”(31.0%)“利用免息期”(25.6%)和“场景优惠”(25.4%)三大实用型动机位列前三位。

分不同年龄来看,18-21岁客群决策更偏向非功能性、社交化与即时体验,对“银行其他产品联动营销”(26.3%)关注度较高,同时“因为人情办卡”(22.1%)占比也较高,这可能带来发卡成本的浪费或后续活跃度问题;22-28岁客群对“卡面设计/卡片IP吸引办卡”(19.2%)仍保持较高关注;29-35岁客群更重视“权益性价比”(22.4%)和“征信累积”(19.4%);值得关注的是,18-35岁年轻客群更易受卡面设计/IP吸引办卡;36-49岁客群最关注“额度”(23.1%)和“资金周转”(25.6%);50岁及以上客群“利用免息期”需求最强(31.7%),财务规划意识突出。