谷物市场周报2239

第44年 - 第2239期 - 2026年4月17日

谷物市场报告

阿根廷大豆丰收之际,芝加哥豆粕价格创下2024年以来的最高水平。

弗朗哥·彭尼诺 – 马蒂亚斯·康塔迪 – 布鲁诺·法拉利 – 胡里奥·卡尔萨达

四月的降雨延缓了大豆的收割,但港口交割量仍创下历史新高。北美小麦正遭受干旱侵袭,前景不明朗。我们已承诺交付1700万吨小麦,并利用剩余库存进行套期交易。

1. 现货大豆价格暴跌

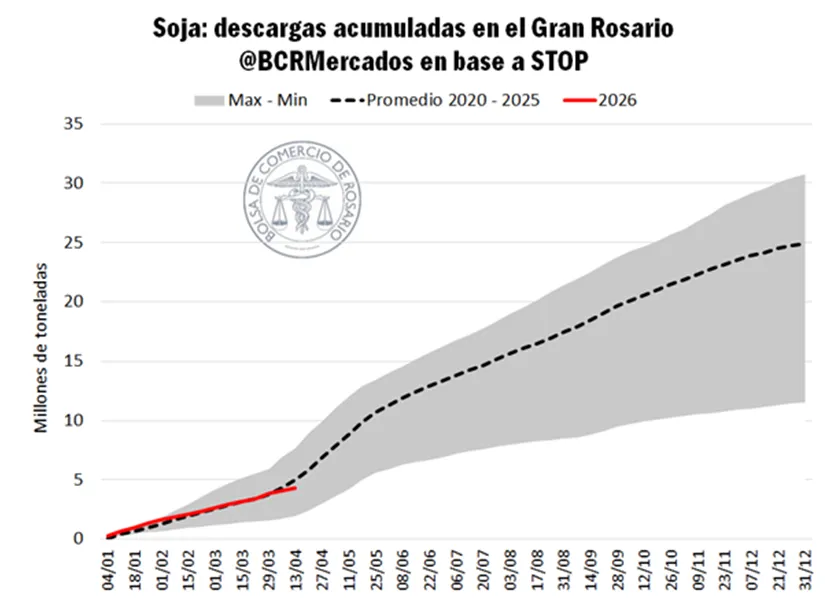

据Stop系统统计,自年初至本周初,大罗萨里奥港口已卸货1880万吨粮食。这是该系列数据记录以来的最高值,比往年同期平均水平高出30%。尽管上周的卸货量下降了22%,部分原因是运输服务时断时续,但今年迄今为止的卸货量仍创下历史新高。不过,有一个显著的不同之处:2016年抵达该港口的粮食总量中,只有23%是大豆。今年迄今为止的大豆总量为430万吨,比去年同期减少了40万吨,季节性变化的影响尚未显现。

中部地区持续降雨阻碍了大豆收割,不仅影响了收割本身,也影响了货物运往港口。在核心种植区,GEA-BCR估计目标区域的收割率已达25%,比上季高出3个百分点,但远低于过去五个种植季同期55%的平均水平。尽管大豆收割进度缓慢,但主要谷物的总库存量在4月1日创下历史新高(见参考文献),这主要得益于谷物供应量创纪录以及向日葵的强劲表现。从商业角度来看,当前形势凸显了两个关键点:

1.虽然大豆运输尚未普及,但到达码头的速度已经达到顶峰。

2.因此,配额的价值继续影响着市场价格。这不仅是因为大豆的交付量,还因为玉米、小麦和葵花籽之间的相对价格差距。

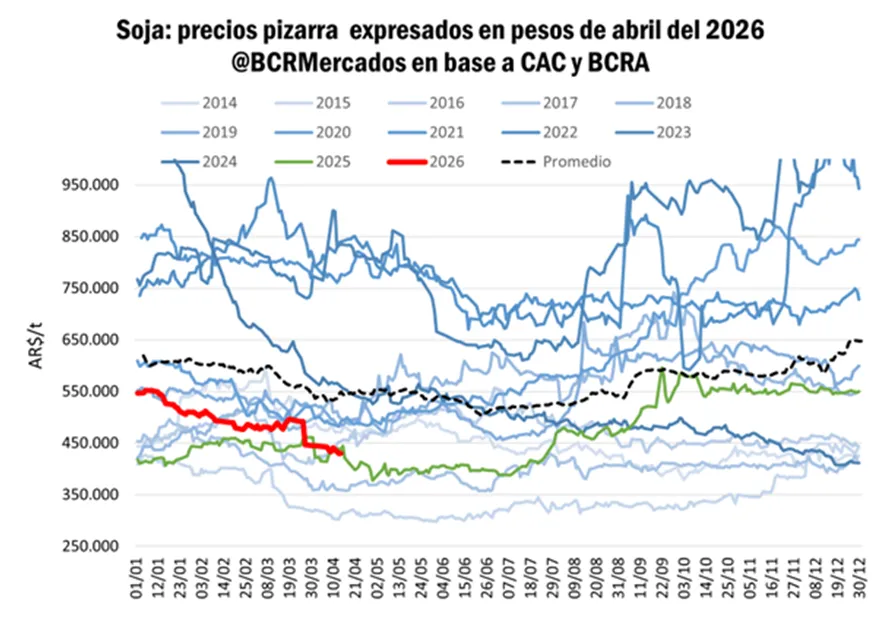

就价格而言,以比索计价的大豆价格接近每吨43万阿根廷比索,经通胀调整后,这是自去年7月以来的最低价格,比平均价格低22%。相比之下,自3月底以来,大豆以美元计价的价格下跌了10%,而芝加哥的大豆价格几乎没有变化,每吨仅下跌不到1美元。

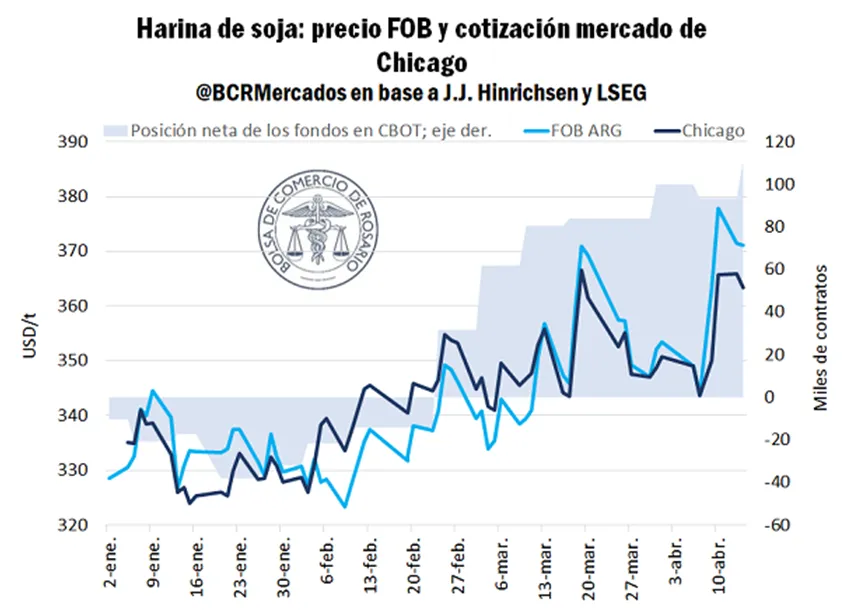

尽管市场价格呈现典型的季节性波动,但受芝加哥投机资金以及美国国内外强劲需求的推动,国际豆粕价格已达到2024年10月以来的最高水平。顺应市场趋势,阿根廷豆粕出口价格(用于收获季装运)也达到年内最高点,超过370美元/吨,比2026年初上涨13%,比去年同期价格高出45美元/吨。考虑到阿根廷豆粕行业的理论出豆率,豆粕离岸价的上涨将使今年迄今为止的工业平均销售价格增加30美元/吨。

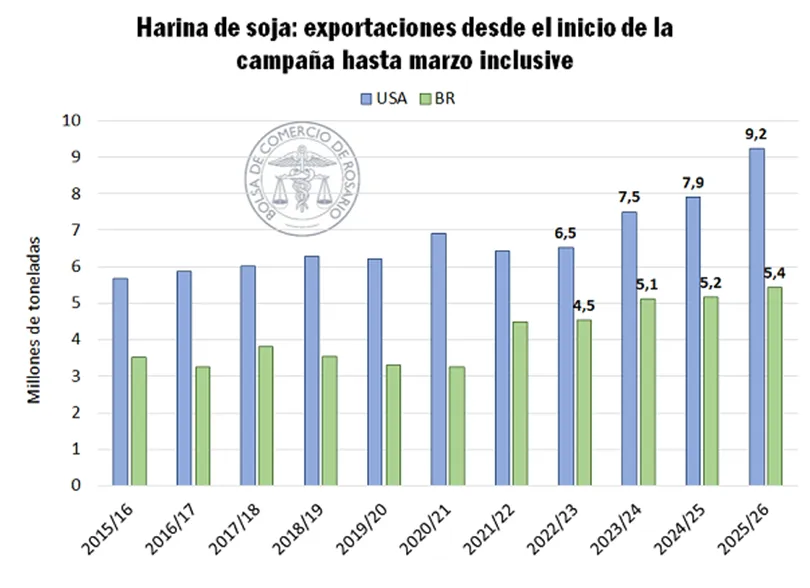

然而,国际豆粕市场正经历着显著的结构性变化,美国和巴西的市场份额逐年扩大。以美国为例,正如预期,3月份大豆加工量打破纪录,成为有记录以来第二高的月份。本季迄今为止,大豆加工量已达4150万吨,创历史新高,比近年来同期平均水平高出24%,其中豆粕产量为3280万吨。在生物燃料激励政策的推动下,豆粕供应持续增长,起到了稳定价格、限制价格上涨的作用。即使阿根廷豆粕尚未完全进入国际市场,美国3月份的豆粕出口量也同比增长了17%,比过去十年的平均水平高出41%。

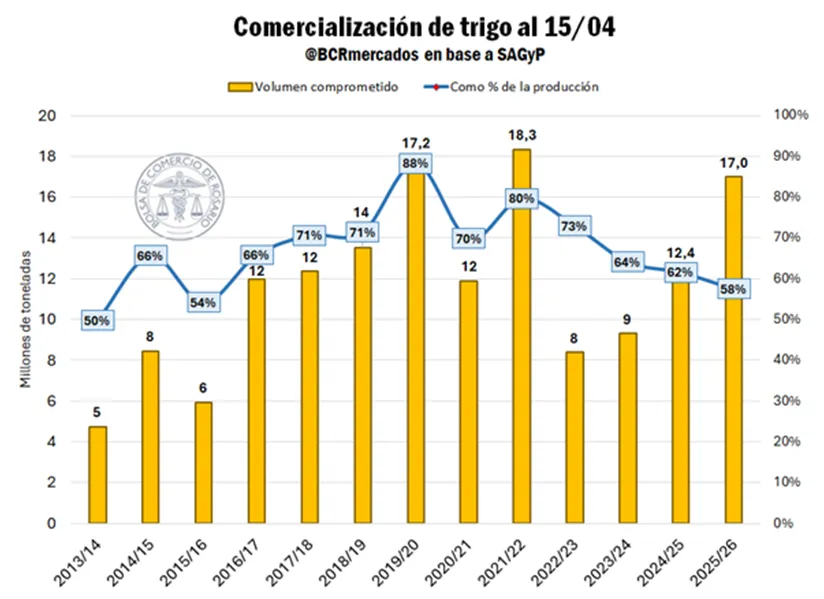

2. 阿根廷2025/26年度小麦:交易量为2021/22年度以来最高,但与产量相比,其增长势头正在减弱。

外部真空吸尘器继续强劲推动国内小麦销售,截至目前,已达成1700万吨的订单,这一数字本身就相当于2020/21至2024/25年度总收成的平均水平。2025 /26年度的收成表现强劲,根据GEA-BCR对该季末产量的最新预测,总产量达到2950万吨,比上一季增长近50%。

从已上市总量来看,目前承诺的 1700 万吨仅占预计总产量的 58%,而要找到类似的数字,我们必须追溯到 2015/16 年;然而,需要注意的是,当时的产量仅为 600 万吨,而本季的产量几乎是当时的三倍。

阿根廷仍有1250万吨粮食可供国内外市场销售。根据阿根廷国家粮食安全局(NABSA)本月和3月份的初步数据,预计到4月份,该作物的出口量将达到约1250万吨。

然而,套利交易对出口价格的影响已经开始显现。目前,粮食离岸价为每吨229美元,本月初曾达到每吨230美元,比1月份的价格(约每吨205美元)高出约11%。总体而言,俄罗斯粮食产量涌入国际市场带来的激烈竞争正开始显现,从而限制了出口价格上涨的空间,使其难以保持竞争力。此外,密切关注美国的天气状况也变得至关重要,因为这可能会影响美国未来的粮食供应,如果北半球出现供应问题,则可能带来一些出口机会。

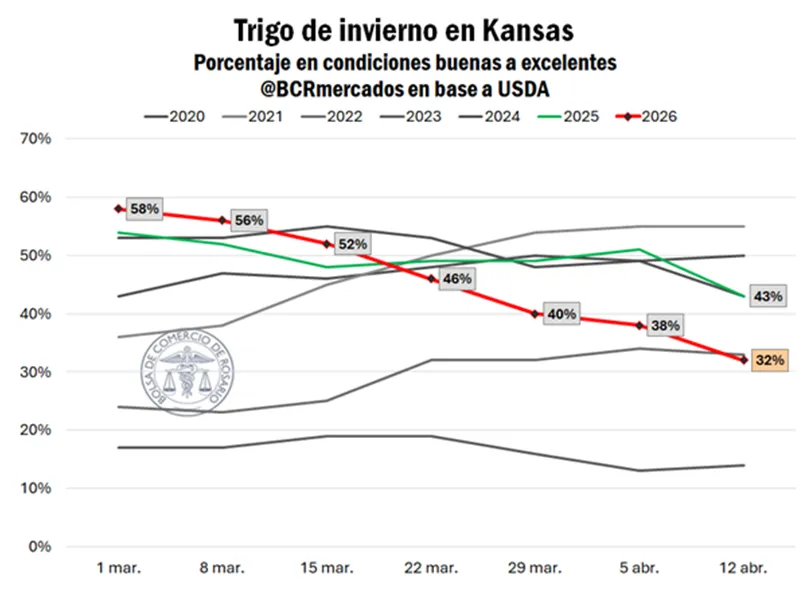

3. 北美小麦 2026/27 年,受天气威胁

最后,正值北半球冬小麦收割季伊始之际,美国小麦却面临着复杂的气候形势。干旱已持续数周,严重威胁着美国小麦产区的最终产量。据美国农业部统计,截至4月7日,68%的冬小麦作物正遭受干旱侵袭,这一比例是去年同期的两倍多。

4月13日星期一,美国农业部发布了今年第二份每周作物进展报告,详细介绍了播种和收割的进展情况以及作物状况。市场对冬小麦的前景感到失望,仅有34%的作物被评为良好或优良;去年同期这一比例为47%,本周的数据也比上周下降了1个百分点。

这些数据证实了交易员们数周以来密切关注的趋势。鉴于美国主要小麦产区堪萨斯州冬小麦的状况,这些数据可以被视为本季整体表现的良好先行指标。堪萨斯州的小麦作物状况已连续数周从良好降至优秀,最新周数据显示,这一比例已达32%,这是连续第六周下降,并跌至2022年以来的最低水平。其他产区也受到影响,德克萨斯州54%的小麦被评为差或极差,俄克拉荷马州、内布拉斯加州和科罗拉多州近一半的小麦也处于这种状况。

另一方面,值得一提的是,3月1日至8日期间,堪萨斯州冬小麦良好至优良的生长状况比例达到了近五年来的最高水平。然而,随着时间的推移,这一比例下降了26个百分点。这是自2015年以来,首次出现如此急剧且持续的下降。

与过去两周的预期相反,美国粮食前景复杂。人们原本期待美国平原地区能迎来急需的降雨,以缓解旱情,但最终降雨量并未达到预期,这令贸易商和生产商提高了警惕。此外,南部平原地区4月份可能仍将持续干旱,这加剧了人们对最终产量受损的担忧——如果本月底前仍未降雨,最终产量将面临切实的风险。

在对美国小麦产量预期不太乐观的背景下,美国农业部最近表示,2026/27年度的小麦总种植面积将是至少自1919年以来的最低水平。因此,面积因素无法弥补最终美国小麦产量数据中单产下降的情况。

评论