原子层沉积设备市场进入由亚 3nm 与 3D 架构驱动的超级周期

原子层沉积(Atomic Layer Deposition, ALD)已从一种高精度细分技术,转变为支撑亚 3nm 逻辑器件、3D NAND 垂直堆叠、先进 DRAM 电容形成、化合物半导体(GaN/SiC)以及下一代储能技术的关键瓶颈工艺。

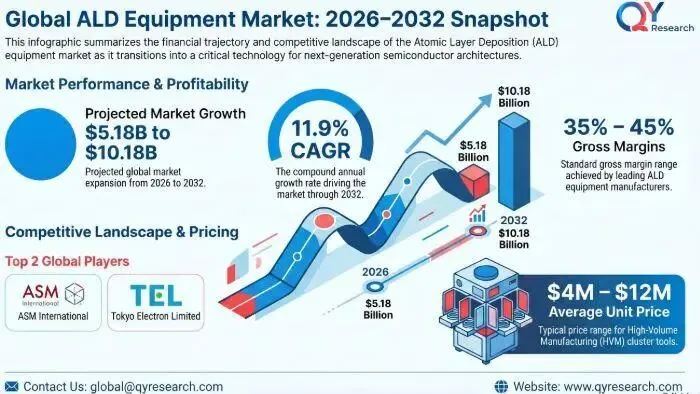

全球 ALD 设备市场预计将由 2026 年的 51.8 亿美元增长至 2032 年约 101.8 亿美元,2026 至 2032 年复合年增长率(CAGR)达 11.9%。然而,总体增速仍不足以完全反映行业当前正在发生的结构性变革:

• 选择性 ALD(AS-ALD)正进入早期商业化阶段。• 超高深宽比(HAR)需求在 300 层以上 3D NAND 中不断提升,正在重塑反应器架构设计。• 等离子增强型系统在温度敏感型应用中的占比持续提升。• 在产业政策驱动下,全球资本开支的区域配置正在发生转移。

ALD 已不再是“可选工艺”。在 CVD 和 PVD 逐渐触及物理极限的 3D 架构中,ALD 正日益成为实现原子级保形沉积的标准工艺。

一、消费市场

原子层沉积(ALD)设备市场的本质驱动力,并非传统工业周期,而是来自持续微缩和摩尔定律推进所带来的刚性需求。市场消费主要由先进制程晶圆代工厂、存储器制造商以及新一代能源企业支撑。在这些领域,原子级精度、保形覆盖能力以及材料完整性,不再是可被压缩的成本选项,而是决定工艺可行性的核心变量。

一台高产能制造(HVM)用 ALD 集群设备的典型单价通常约为 200 万美元,而用于柔性电子或光伏领域的专用空间型 ALD 平台,单套价格通常在 200 万至 800 万美元之间。值得注意的是,资本开支中相当大的一部分并不仅仅投向反应腔体本身,还包括前驱体输送系统、等离子源以及真空尾气处理系统,而这些高技术环节主要由少数头部 OEM 厂商主导。

核心需求驱动因素

• 环绕栅极(GAA)与 3D 逻辑微缩顶级晶圆代工厂正优先采用 ALD 沉积高介电常数介质和金属栅电极,以满足复杂 3D 架构下的制程需求。这一趋势正在加速选择性 ALD 设备及具备亚 2nm 节点精度的热 ALD 反应器采购。

• 3D NAND 与 DRAM 密度提升随着 3D NAND 向更高堆叠层数(300 层以上)演进,ALD 已成为实现超高深宽比结构均匀镀膜的必要工艺。对于需要在深沟道中形成均匀绝缘层和导电衬层的应用,批量式 ALD 系统需求正持续增长,而传统 CVD 工艺已接近物理极限。

• 储能与可持续技术尽管该领域仍处于成长初期,ALD 在电池电极涂层和太阳能电池钝化(PERC/TOPCon)方面正吸引大量投资。通过纳米级表面工程延长循环寿命并提升效率,已展现出明确的商业价值。

区域消费格局

当前,东亚地区——尤其是韩国、中国台湾和中国大陆——占据全球 ALD 设备需求的 70% 以上,主要受存储晶圆厂扩产和本土逻辑工艺路线推进带动。然而,北美和欧洲正在从传统研发中心逐步转型为具有战略意义的制造中心,驱动力包括:

• 美国与欧盟“芯片法案”推动本土半导体制造扩张。• 面向电动车市场的功率半导体与 GaN/SiC 制造投资增加。• 关键供应链“本地化/回流化”趋势加强,支撑非传统区域长期设备投入。

二、生产与供应链

原子层沉积(ALD)设备供应链正从半导体制造中的一个专业细分领域,演变为高度多元化、资本密集型的生产生态系统。以 ASM International 和 Tokyo Electron 为代表的头部 OEM 厂商,凭借专有前驱体化学体系、高真空工程壁垒以及庞大的知识产权组合,通常可实现约 35% 至 45% 的可观毛利率。

价值捕获环节

与传统工业设备不同,ALD 市场的价值创造集中于高复杂度子系统。当前供应链正加速向以下三大层级集中:

• 系统集成商(Tier-1 OEM)以 Applied Materials 和 Lam Research 为代表,这类企业负责多腔室集群设备设计,通过系统级整合与软件驱动的工艺控制获取高附加值。

• 子系统与材料专业厂商这是利润率最高的环节之一,涵盖前驱体输送系统、高速脉冲阀、等离子发生器等关键部件。其进入壁垒由“复制精确制造(copy-exactly)”要求以及与头部晶圆厂漫长的认证周期共同构成。

• 专用前驱体供应商这是一个重要的持续性收入来源层。诸如 Entegris 等企业,提供实现 ALD 自限性表面反应所需的高纯有机金属和卤化物前驱体。

亚太地区作为供应链放大器

东南亚及更广泛的环太平洋地区,正在成长为全球 ALD 生态系统中更成熟的制造与测试节点。

• 新加坡 正成为先进制造战略枢纽,依托其靠近主要晶圆厂的地理优势,以及 A*STAR 科研体系,推动下一代空间型 ALD 与卷对卷系统开发。

• 马来西亚 正强化其在供应链“后段”的作用,并逐步聚焦先进封装与异构集成中的 ALD 应用。

• 韩国与日本 在高产能存储领域占据主导地位,Eugene Technology 与 Kokusai Electric 等企业正加快针对 3D NAND 与 DRAM 微缩所需批量式 ALD 设备的研发。

三、ALD 生产企业的最新技术进展

• 选择性 ALD(AS-ALD)利用分子抑制剂实现材料仅在特定表面沉积(如金属对金属),从而省去亚 2nm 节点中昂贵的光刻与蚀刻步骤。

• 卷对卷空间型 ALD摆脱传统真空腔体模式,转向常压、连续运动式系统,可实现柔性太阳能电池和 OLED 显示器的高速镀膜。

• 等离子增强型 ALD(PEALD)通过高能等离子体生成更高反应活性的物种,使低温沉积成为可能,对有机聚合物和柔性电子等温度敏感基底尤为关键。

• 高深宽比(HAR)镀膜新型反应器设计正优化前驱体在深垂直沟道中的扩散能力,以满足下一代 300 层以上 3D NAND 的沉积要求。

• 数字孪生工艺建模生产商正采用 AI 驱动仿真技术预测气相反应和表面动力学,加快新材料堆栈的工艺开发,缩短“配方开发时间”。

四、ALD 设备按系统配置分类

• 单片式 ALD 系统面向高精度逻辑与晶圆代工应用;一次处理一片晶圆,以确保亚 2nm 节点下最佳膜层均匀性与厚度控制。

• 批量式 ALD 系统可在大型炉体中同时处理数十片晶圆;主要用于 3D NAND 和 DRAM,以满足高深宽比结构所需的大吞吐量。

• 空间型 ALD 平台通过基板在不同气体区域间移动,而不是对静止腔体进行脉冲供气;适用于柔性电子和光伏的高速、常压涂覆。

• 卷对卷(R2R)ALD 系统面向柔性阻隔膜和储能应用的连续卷材式生产平台,是柔性 OLED 与固态电池负极大规模制造的重要工艺设备。

五、ALD 设备按沉积方式分类

• 热 ALD依靠基板表面温度驱动化学反应;是高介电常数材料沉积的行业标准,适用于低能量、低损伤要求的精细基底。

• 等离子增强型 ALD(PEALD)利用等离子体生成高活性反应物,实现更低温沉积,并可使用原本反应活性不足的前驱体,适合温敏型有机层沉积。

• 选择性 ALD(AS-ALD)一种新兴的“自下而上”工艺路线,通过分子抑制剂使材料仅沉积于特定区域,绕开传统光刻步骤。

• 光辅助 ALD利用紫外光激发表面反应,可实现局部沉积控制,正逐步应用于纳米光子学和特种传感器制造研究。

六、ALD 设备关键组成部分

• 前驱体输送系统高精度储罐与汽化装置,可处理挥发性有机金属化合物,并实现微秒级脉冲控制。

• 高速脉冲阀专用硬件设备,可承受数百万次循环且性能不漂移,确保 ALD 工艺“自限性”所需的瞬时断气能力。

• 真空与尾气处理系统多级真空泵和化学洗涤装置用于处理有毒或自燃副产气体,同时维持超洁净腔体环境。

• 集成计量系统原位椭偏仪、质谱等传感器可对膜层生长进行实时监测,实现原子层级厚度精确控制。

七、ALD 设备按应用市场分类

• 半导体逻辑与存储当前最大的应用领域,重点围绕高介电金属栅(HKMG)、FinFET 和 3D NAND 绝缘层沉积,支撑摩尔定律延续。

• 储能与电池通过对正极与负极材料进行纳米级包覆,降低电解液劣化,显著延长电动车电池循环寿命。

• 光学与显示技术主要用于 OLED 防潮阻隔膜,以及高端镜头和激光光学元件中的减反射膜沉积。

• 医疗与生物相容性涂层在植入物和手术器械表面沉积化学惰性膜层,以提高耐腐蚀性并改善人体组织相容性。

八、系统成本与价格差异

按吞吐量与腔体复杂度分类

• 研发/实验室级系统:25 万至 75 万美元单腔室、手动型设备,主要用于材料科学和高校研究。

• 高产能制造(HVM)集群设备:400 万至 1200 万美元以上适用于 24/7 晶圆厂运行的自动化多腔室系统,集成机械手晶圆传输。

• 空间型/卷对卷生产线:300 万至 800 万美元主要面向太阳能、阻隔膜等非半导体应用的高速系统。

按能量源与集成水平分类

• 标准热 ALD:基础价格用于标准介质层和金属层沉积,可靠性高。

• 集成 PEALD 功能:增加 100 万至 250 万美元需增加射频发生器、匹配网络以及专用等离子屏蔽系统。

• 选择性 ALD 能力:增加 200 万至 400 万美元配备更先进的前驱体加热及化学品管理系统,以支持区域选择性沉积。

按前驱体与化学品管理分类

• 标准前驱体套件:基础价格适用于常规材料体系。

• 低挥发性/加热输送系统:增加 50 万至 150 万美元适用于特殊或固态前驱体,需配置加热夹套和加热输送管路。

• 不停机快速切换歧管系统:增加 30 万至 80 万美元通过冗余气路与阀门设计,在不中断真空和生产的情况下完成前驱体切换。

九、ALD 设备前 30 大生产商

• ASM International(阿斯麦国际,荷兰,Euronext: ASM)• Tokyo Electron Limited(东京电子,日本,TSE: 8035)• Lam Research Corporation(泛林集团,美国,NASDAQ: LRCX)• Applied Materials, Inc.(应用材料,美国,NASDAQ: AMAT)• Eugenus, Inc.(台湾,未上市)• Veeco Instruments Inc.(美国,NASDAQ: VECO)• Picosun Oy(芬兰,未上市)• Qingdao Sifang SRI Intellectual Technology Co., Ltd.(中国,未上市)• Leadmicro Tech(中国,未上市)• Ideal Deposition(中国,未上市)• NAURA Technology Group Co., Ltd.(北方华创,中国,SHSE: 688012)• Oxford Instruments plc(英国,LSE: OXIG)• Songyu Technology(中国,未上市)• Forge Nano, Inc.(美国,未上市)• Solaytec(荷兰,未上市)• NCD Co., Ltd.(日本,未上市)• CN1 Co., Ltd.(韩国,未上市)• Wonik IPS Co., Ltd.(韩国,KOSDAQ: 240810)• JUSUNG Engineering Co., Ltd.(韩国,KOSDAQ: 036640)• ULVAC, Inc.(日本,TSE: 4651)• Arradiance, Inc.(美国,未上市)• SENTECH Instruments GmbH(德国,未上市)• SVT Associates(美国,未上市)• Piotech, Inc.(拓荆科技,中国,SHSE: 688456)• ANAME Co., Ltd.(韩国,未上市)• Superald, LLC(美国,未上市)• Nexusbe(中国,未上市)• Swiss Cluster(瑞士,未上市)• MNT Technology(中国,未上市)

十、按应用划分的重要 ALD 设备采购方

• 先进制程晶圆代工厂这是最大的需求端市场,主要买家包括 TSMC、Samsung Foundry 和 Intel。这些企业采购高端单片式和选择性 ALD 系统,用于制造亚 3nm 逻辑栅极、FinFET 与 GAA 架构,在这些领域中原子级精度已成为良率保障的必要条件。

• 存储器制造商(3D NAND 与 DRAM)全球主要客户包括 SK Hynix、Micron Technology 和 Western Digital。此类客户通常投资大型批量式 ALD 炉管和 HAR 设备,以支持 300 层以上 3D NAND 垂直堆叠及先进 DRAM 电容结构缩小。

• 下一代能源与电池企业这是快速崛起的新兴领域,代表买家包括 CATL、LG Energy Solution 以及固态电池初创企业。这些企业采购空间型 ALD 和卷对卷 ALD 设备,对电极材料进行纳米级保护性涂层处理,以提升电池寿命与安全性。

• 显示与光电子制造商典型客户包括 BOE、Samsung Display 和 LG Display。这些企业采购 ALD 系统,用于制造可折叠 OLED 屏幕所需的超薄柔性防潮阻隔层,以及 Micro-LED 和 AR/VR 光学器件中的减反射层或导电层。

• 功率器件与化合物半导体晶圆厂包括 Infineon、STMicroelectronics 和 Wolfspeed 等企业。这些客户利用 ALD 制备高质量栅介质和钝化层,以满足电动车动力系统和 5G 基础设施中高电压、高热应力工作环境下的性能要求。

结语

总体来看,原子层沉积设备正从一种沉积工艺设备,演变为横跨半导体、能源系统和先进材料领域的原子级制造基础设施。随着行业持续迈向 3D 器件结构和亚 2nm 逻辑节点,ALD 的角色正由辅助型技术转变为不可替代的核心工艺。

竞争格局更有利于那些拥有选择性沉积知识产权、集成前驱体管理能力及深厚技术积累的头部 OEM 厂商。然而,投资者在评估该领域机会时,也必须审慎考虑资本开支周期波动、地缘政治碎片化以及技术认证风险。2026 至 2032 年期间,ALD 不仅仅是一类沉积设备,更将成为先进制造前沿领域的核心资本配置平台。

联系方式

电话:+1 626 2952 442(美国);+86-1082945717(中国);+84 865 216594(越南)邮箱:global@qyresearch.com;tranlethanhhang@qyresearch.com官网:www.qyresearch.com

关于 QY Research

QY Research 已与全球超过 71,000 家领先企业建立紧密合作关系。依托遍布全球的 20,000 多位行业专家,我们构建了强大的国际网络,能够高效获取洞察与原始数据。我们采用 36 步验证体系,确保数据的可靠性与质量。凭借超过 200 万份研究报告,QY Research 已成为全球最大的市场研究报告供应商。我们的全球数据库覆盖 2,000 多个信息来源,涵盖世界大多数国家的数据,包括进出口明细信息。我们在 160 多个国家拥有合作伙伴,实现销售网络与调研网络的全球覆盖。90% 的客户回购率以及与核心合作伙伴的长期合作,充分体现了 QY Research 的高质量服务水平。已有超过 30 家 IPO 企业以及 5,000 多家全球媒体和大型企业使用我们的数据,进一步巩固了 QY Research 在全球数据服务领域的领先地位。我们致力于提供超越客户与社会期待的高质量服务。

评论