26年6月30号前 | 全市场顶尖分红增额寿测评

嗨,我是肖肖

前建行员工,更懂金融逻辑

现保险顾问,更懂条款细节

这是我的过往时光机

最近市场的分红增额寿又有一些新变化,以下市场热度前五的产品,到底怎么选?

-

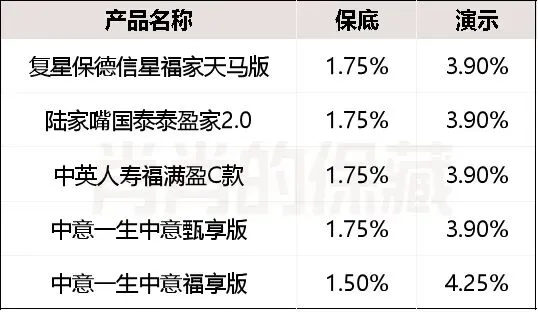

复星保德信星福家天马版

-

陆家嘴国泰泰赢家2.0

-

中英人寿福满盈C款

-

中意一生中意甄享版

-

中意一生中意福享版

3300字多维度真实测评,一篇文章给出答案。

肖肖的保藏 / 咨询VX:xxdbz6

收益分成两部分来看,一是对客户收益的预测,二是每款产品的详细数据。

1、客户收益预测:

分红险的收益,脱离不了保底(保证能拿到的)和演示(预期能拿到的)这两个数据。

除了一生中意福享版保底是1.5%演示是4.25%,其余都是保底1.75%演示3.9%。

如果全部做到100%实现率,客户收益如下:

-

复保星福家天马版:3.225%

-

陆家嘴泰赢家2.0:3.225%

-

中英人寿福满盈C款:3.225%

-

中意一生中意甄享版:3.225%

-

中意一生中意福享版:3.425%

中意一生中意福享版,比其他多0.2%,我很看好这0.2%,这是福满佳下架以后,最有希望2026年拿到3.5%客收的产品。

2025年限高的情况下,基本是按照监管客收上限去分红的

中英福满盈

1代分红73%,实际客收3.522%

2代分红109%,实际客收3.526%

中英福满佳

1代分红72%,实际客收3.508%

2代分红107%,实际客收3.498%

中意一生中意

1代分红71%,实际客收3.494%

2代分红92%,实际客收3.498%

3代分红100%,实际客收3.4%

复保星福家

1代分红100%,实际收益3.4%

陆家嘴泰赢家

1代分红不满1年,暂未公布

几乎都维持在了3.5%左右,如果今年还是这样的思路,那么中意福享和已经下架的福满佳C款,是最有可能保住3.5%的,其他大概率在3.2%左右(当然,这只是我的预测,以实际分红为主)

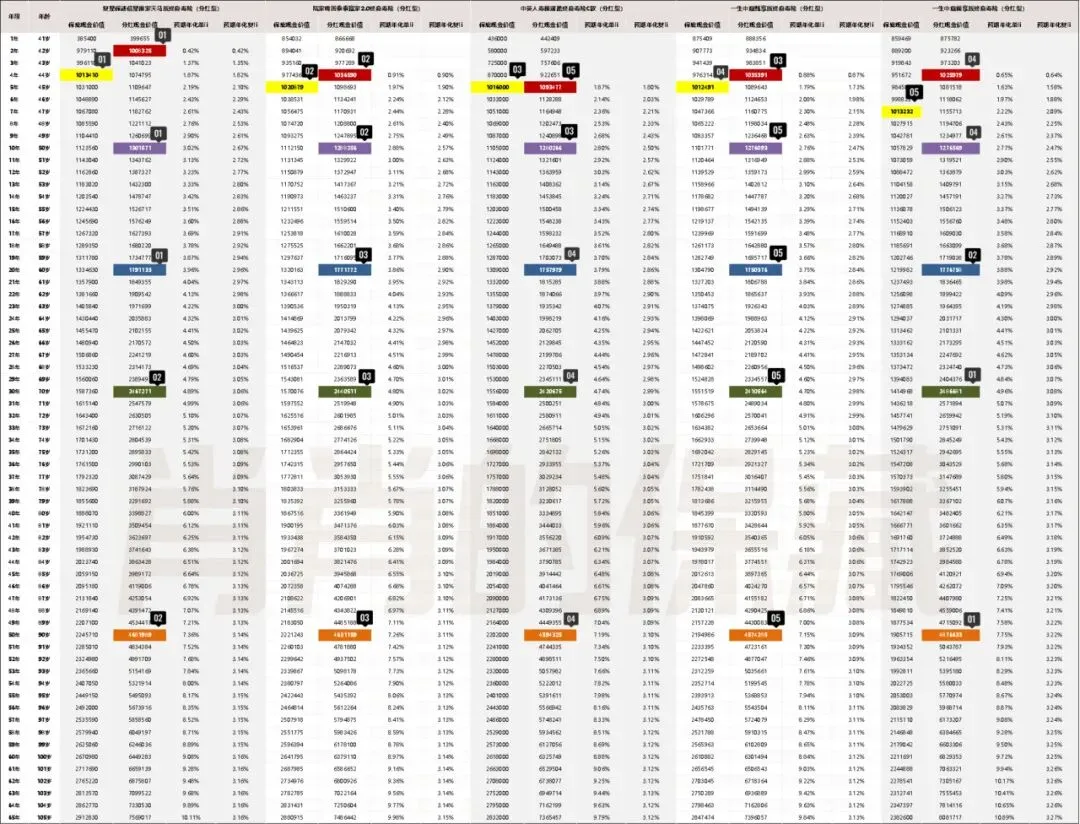

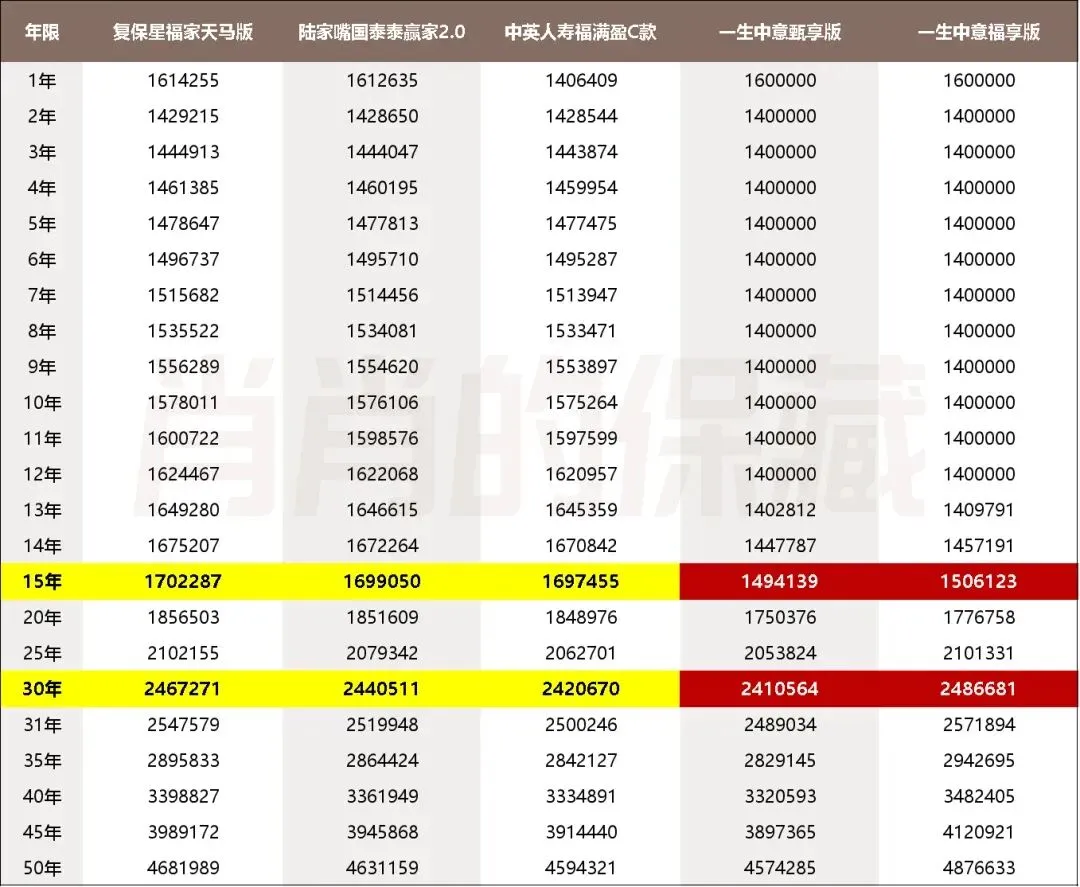

2、5款产品详细数据(以40岁女性 /1年交 /100万为例)

保底回正时间:

天马第4年

泰赢家第5年

福满盈第5年

一生中意甄享第5年

一生中意福享第6年

加上分红的回正时间:

天马第2年

泰赢家第4年

中意甄享第4年

中意福享第4年

福满盈第5年

加上分红的总收益

第10年:天马130万>泰赢家129万>福满盈128万>中意福享127.65万>中意 甄享127.61万

第20年:天马179万>中意福享189万>泰赢家177万>福满盈176万>中意甄 享175万

第30年:中意福享249万>天马247万>泰赢家244万>福满盈242万>中意甄 享241万

第50年:中意福享488万>天马468万>泰赢家463万>福满盈459万>中意甄 享457万

总结一下,前30年天马收益较好,30年以福享收益较好,但整体差距很小,不必过多纠结收益。

以上只是针对1年交的收益情况,3年/5年/10年会有不同,例如3年缴费,加上分红,福享和福满盈的回正时间一样,想了解可以找我,我来发你详细方案。

另外天马的1年期缴费,已经在4月20日下架了,其余几款6月30日之前也会下架,欲购从速。

看了收益不难发现,这几款产品没有特别大的、断档式的差距,那我们究竟应该怎么选?

肖肖的保藏 / 咨询VX:xxdbz6

储蓄险除了收益,后续取钱是否便捷,功能是否实用,也是要非常重要的。

关乎到这笔钱,未来你是开心的用,还是憋屈的用。

1、拿钱规则:

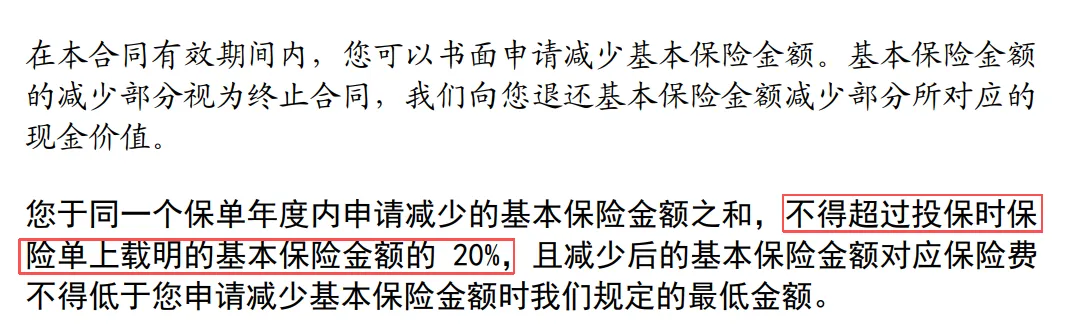

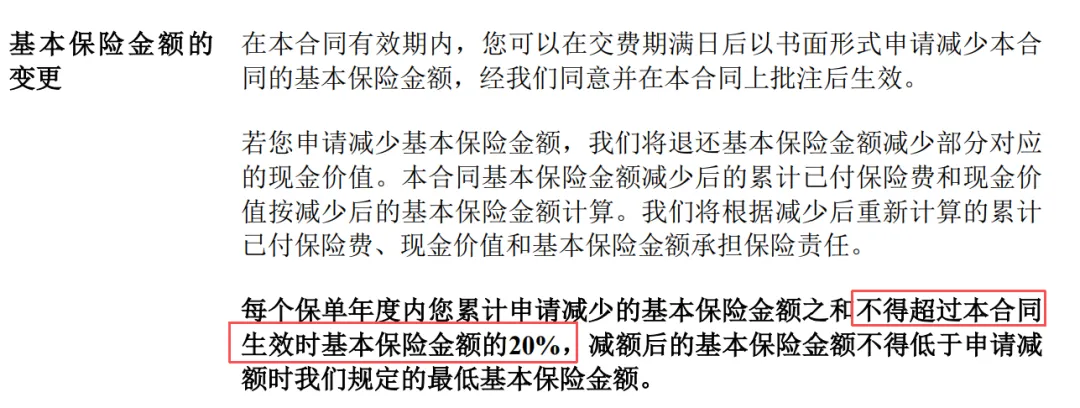

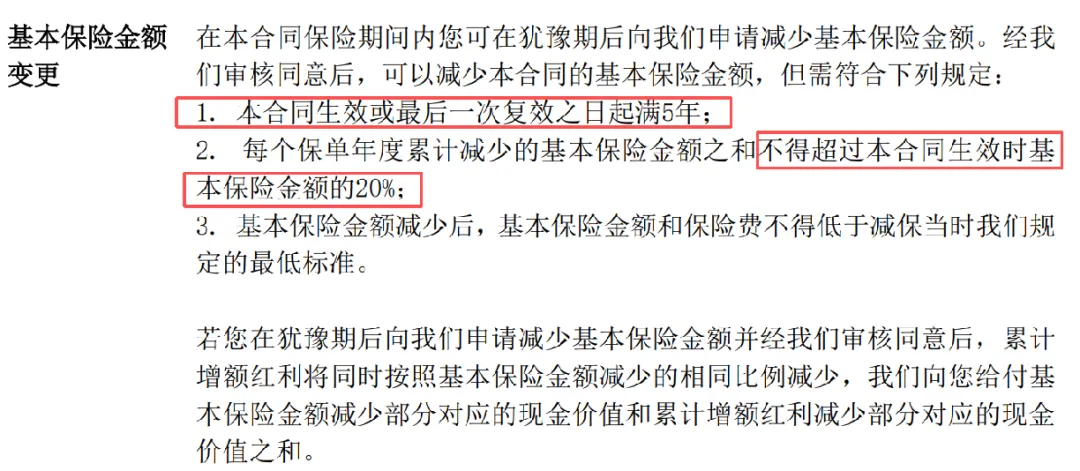

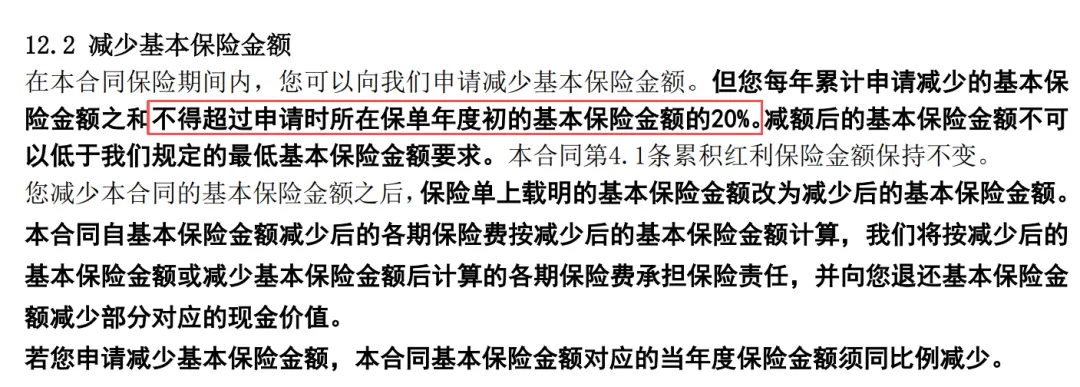

这5款保底部分的减保规则,都是以基本保额为标准(也有以保费为标准的,这里不展开)

一生中意的2款、福满盈、天马都是最友好的拿钱规则,最快5年就能拿光,但天马多了一条满5年才能拿的限制,泰赢家要大于5次才能拿光。

中英福满盈

-

分红:一次性拿光,或者20%

-

保底:投保时基本保额的20%

2款一生中意

-

分红:20%

-

保底:投保时基本保额的20%

复保星福家

-

分红:20%

-

保底:满5年才能拿钱,投保时基本保额的20%

陆家嘴泰赢家

-

分红:没规则,随意拿

-

保底:拿钱时基本保额的20%

2、第二投保人

第二投保人,也是一个容易被忽略、但价值巨大的设计。

只有泰赢家、中意福享版、福满盈可以设置第二投保人,每家设置的规则不一样,这里不细讲。

如果想了解设置的规则,和什么样的保单架构需要用到第二投保人,可以直接找我咨询:xxdbz6

3、身故理赔金

增额寿很多人只注收益,忘了这是一款寿险,身故赔付是合同重要的组成部分

这5款产品当中,前15年的身故赔付,中意不够友好,我们还是以40岁女性1次性交100万为例:

前15年,中意的2款产品比其他3款少20万左右

15年~30年,5款产品持平

30年后,中意福享比其余4款多20万左右

如果你的保单只想持有15~20年,也看重身故保障,优先考虑福满盈、天马、泰赢家。

如果持有30年以上,中意福享版无论是收益还是身故理赔,都是非常有优势的。

肖肖发现一个很有意思的现象,投保前,大家会尤其关注收益,但使用时,大家反而对收益没那么关注了,反而更关注便捷性和实用性。

所以,投保前,多角度分析还是非常重要的。保不齐,你没注意的点,就是未来你在意的。

如果你搞不清楚自己的点,欢迎找我聊聊,我帮200多名客户落地过储蓄险的方案,见过非常多奇幻又真实的案例,一定可以帮到你。

肖肖的保藏 / 咨询VX:xxdbz6

接下来,才是这篇文章的精华部分,因为分红险,大家更关心的是演示出来的分红数据,我到底能拿到多少。

我相信这部分可以给出答案,如果你没耐心看完,想要购买分红增额寿,也可以扫描文末二维码和我联系,直接安排适合你的增额寿。

分红是从投资盈余里面来的,盈余包含死差益、费差益、利差益。我们先从源头看看有何不同。

1、分红来源

福满佳和中意一生中意2款:

-

死差、费差、利差

泰赢家:

-

死差、利差

复保星福家

-

利差

不论几差,没有绝对的好和坏,买分红险,不必过多纠结几差分红。

影响分红最大的是利差,投资收益率,是非常重要的指标。

保险公司投资收益率的高低,直接影响分红。

2、近3年投资收益

最近三年的投资收益率,中英第2,陆家嘴第6,中意第10,复保第51。

这是不是说明,复保不够好?先别下定论,我们继续往下看。

以上的数据,是加权平均的结果,而非算数平均,如果我们把这几家保险公司最近3年的投资收益展开是这样的:

复保一直在进步,25年超越了中英和中意。

陆家嘴泰赢家

复保

中意

中英

从这点,我认为复保是有潜力的。

10年以内的短期储蓄,优选天马,天马的保底是这5款里面最高的,对分红的预期可以降低。

就算分的少,总收益也不会少,再结合复保的投资的向好,天马这款产品,可以放心选择。

另一个逃不开的话题,就是保险公司在健康运营方面,监管给予的评价了。

3、风险评级

一共有8个等级,根据好坏依次类推:

AAA\AA\A\BBB\BB\B\C\D

这个数据是2022年要求公布的,一共公布了15次。

中英人寿:15次A级

中意人寿:10次A级,5次B级

陆家嘴国泰:7次A级,8次B级

复星保德信:15次B级

在这个版块,中英人寿碾压式胜出。如果你对公司的稳健经营,有着极高的偏好,那么中英是必选。

肖肖的保藏 / 咨询VX:xxdbz6

总结一下,这5款的收益差距很小,从收益上很难用排除法。

但可以从偏好上做出选择:

如果你想短期持有,例如五六年就要用钱,优选天马,短频快的代表,挪储的绝佳工具

如果你非常看重公司品牌和稳健经营,优选中英福满盈

如果你看综合,要求保底不错、公司不错、分红不错、投资也不错,那么优选陆家嘴泰赢家

如果你看重过往的分红数据,优选中意2款

如果你想要要一个未来拿到3.5%的机会,选中意福享

以上这5条,有种将军里面选司令的感觉,哈哈。

都很优秀,如果不好,也不会上榜了。

就好像中英的评级拿A最多,中意也名列前茅。

过往的分红数据,中意最漂亮,中英也好看。

复保天马保底最高,陆家嘴也不低。

–

大部分买分红增额寿的客户,这几款都会持有,因为各有各的好,哈哈,毕竟分红险嘛,不必极限二选一,鸡蛋不要放进一个篮子里嘛。

根据不同年龄,不同性别,不同家庭情况,适配的产品和保单架构,不会一样。

如果你实在拿不准,来找我聊聊。

好了,就说这些,祝我们长命百岁!

– end –

WEIXIN微信

xxdbz6