东鹏饮料2025年报解读:市场在担心这个?

东鹏饮料2025年报解读:市场在担心这个?

注:文章仅为个人研究与思考总结,不构成投资建议!投资有风险,请看官在能力圈内行事。

拉长时间看,股价从去年6月的高点,已经回调了将近40%了…这是咋了?

2025年,东鹏饮料营业收入为208.75亿元,同比增长31.8%。

这个增速算是比较高的了:行业(规上包装软饮企业)增速仅有6.3%,“水王”农夫山泉增速为22.51%。

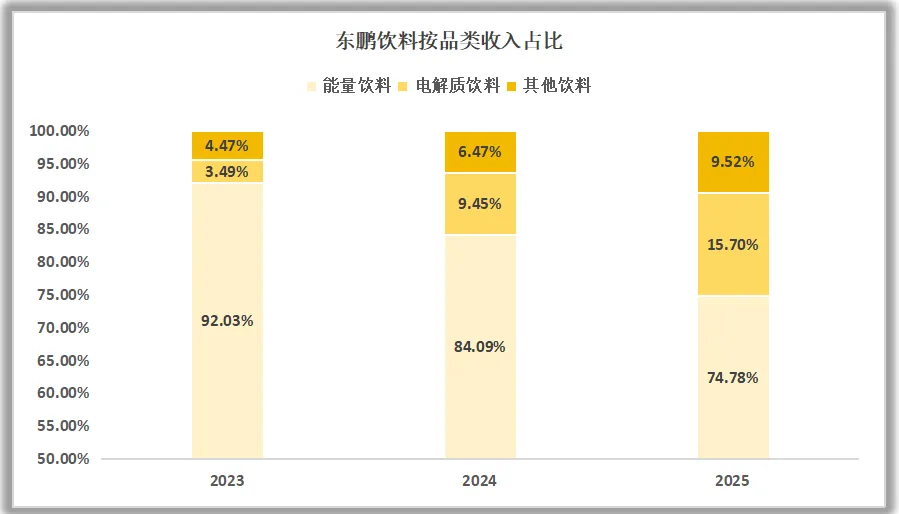

(1)“东鹏特饮”所在的“能量饮料”,同比增长17.25%;

(2)“补水啦”所在的“电解质饮料”,同比增长119%;

(3)“茶饮咖啡果汁”等“其他饮料”,同比增长94.13%;

新品类高速增长,贡献增量收入首次超过“能量饮料”,进一步改善了东鹏的收入结构,“能量饮料”占营收比重进一步下降至74.73%。

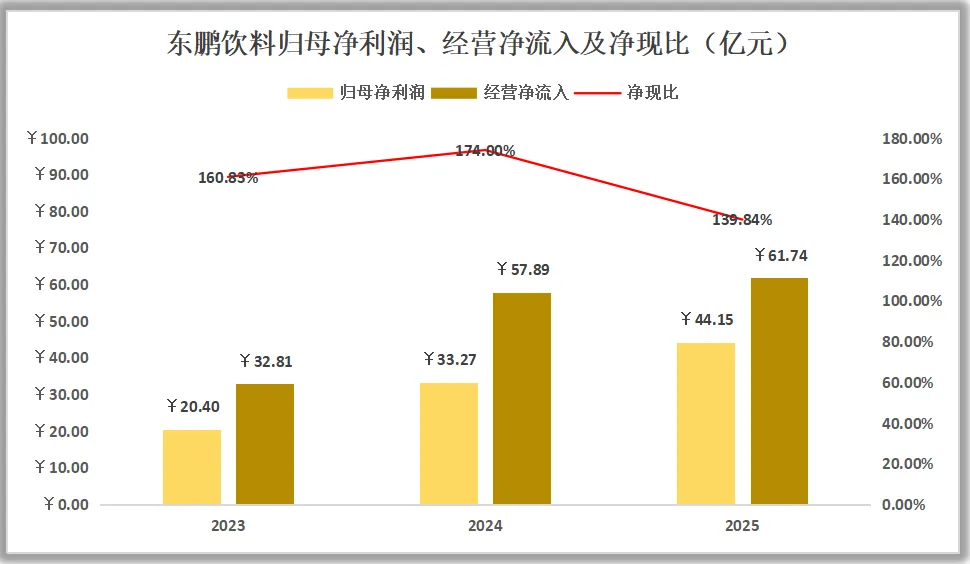

财报显示,2025年,东鹏饮料毛利润、归母净利润分别为93.74亿元和44.15亿元,分别同比增长32.08%和32.7%。

整体来看:营收增速(31.79%)<毛利润增速<归母净利润增速

这样的传导效应,表明东鹏饮料的经营效益是良性的,详细来看:

(1)毛利润增速高于营收,不过,毛利率同比仅增长0.1个百分点。

这个是正常的,因为新品类的毛利率比较低且增速更高,营收结构改变后,整体的毛利率就被拉低下了。

饮料市场竞争是比较激烈的,受到运输半径影响,规模效应相当重要。

可以看到,“能量饮料”和“电解质饮料”的吨均售价是下降的,但是受益于规模效应,成本端的降幅更高,所以这两大品类的毛利率皆有所提升。

“其他饮料”虽然增速不错,但是里面有茶饮、咖啡、果汁众多细分品类,都属于培育市场阶段——财报中都还没有资格单独列示呢,需要放量后依靠规模效应来提高利润率。

对于经销群体来说,产品适销,有规模又有赚头,自然就愿意跟着品牌商喝酒吃肉了。2025年年末,东鹏的经销商净增加286家,且经销商流失率进一步减少,阵容的稳定性是提升了的。

经销群体的黏性,对东鹏来说很重要,毕竟推广新品还是需要经销商一起出力的——稳定的经销网络,使得“渠道复用”的效益更高。2025年,东鹏饮料“三费”合计支出40.48亿元,其中销售费用支出34.05亿元,分别同比增长27.7%和27%。

东鹏饮料2025年的归母净利润录得44.15亿元,同比增长32.7%,归母净利率小幅提升至21.15%。

重点是,东鹏饮料堪称现金奶牛,利润妥妥地悉数转化为现金流入,账面上的货币资金、理财、债券投资等加起来高达159.11亿元,占总资产比重将近60%,这可没算上港股IPO募来的百亿港币…

自己的钱呢,用来存定期、买理财、投资债权,然后向银行借入低息资金,赚点息差——这也是为什么拥有巨额现金的东鹏,账面上有66.3亿元短期借款的原因。

东鹏饮料的基本面是相当不错的,但还是跌了近40%…

直观来看,2025年的增速较2024年有所放缓:营业收入增速从40.63%降至31.8%;归母净利润增速从63.09%下降至32.72%。

“东鹏特饮”所在的“能量饮料”,2025年第四季度同比增速仅有9.29%,首次降至个位数,市场担忧的是,这个核心大单品距离天花板不远了…

从行业数据来看,东鹏饮料在国内能量饮料市场中,销售量口径市占率是51.6%、销售额口径市占率是38.3%。

因为“能量饮料”是个充分竞争的存量行业,机构给出未来五年的增速是5.5%左右,而大家目前都是用“质价比”去打开低线市场,长期来看,很难具有涨价的能力…

因此按照销量口径来看,就算拿下整个市场,也就只有1倍的空间…何况,一家独大几乎是不可能的。

核心大单品增速放缓,那么就需要新品类来贡献增量;2025年也确实如此,“能量饮料”的贡献占比首次降至50%以下。

“电解质饮料”这条赛道也是这两年才突飞猛进的,东鹏的打法挺厉害,将“出汗”和“补水”进行关联,将产品从运动场景带向了更广阔的日常消费…

机构预计未来5年的复合增速高达22.5%(看看就好),是各大包装饮料中预期增速最高的…但是呢,农夫山泉、蒙牛、统一在2025年和2026年也加速布局“电解质饮料”,未来竞争的激烈程度可以想象…

在一定程度上,“补水啦”的期初场景与“东鹏特饮”是有协同性的,比如说打篮球吧:打球之前补充一下能量,打完球出汗了就“补水”…

而茶饮、咖啡、果汁这些相对成熟的赛道,想要复刻“补水啦”并不那么容易,没有协同关联,单靠品牌实现扩张是件辛苦的事。

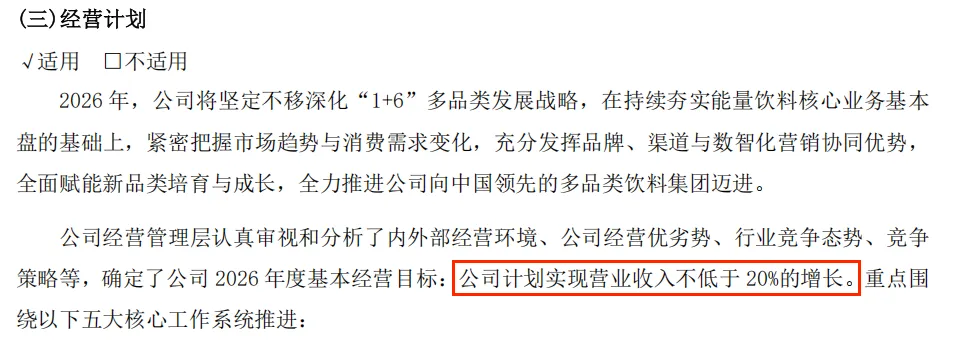

在年报中,管理层提到“计划营业收入不低于20%的增长”;相比2024年,少了“净利润不低于20%的增长”。

这也是正常,毕竟大单品增速大幅放缓了,而新品的利润率远不及大单品…所以少提一句,谨慎一些。

从市场表现来看,由于核心产品增速放缓,新品增速虽然乐观但前景不确定性高,所以就通过下跌对前期高成长预期进行估值消化…要重拾增长预期,一方面是新品类的放量;另一方面则是出海…慢慢来吧。