深圳楼市 一二手房同比齐增,市场韧性拉满

深圳楼市 一二手房同比齐增,市场韧性拉满

4月进度条划过三分之二,深圳楼市却未现“淡季”疲态,反而以“一二手房同比齐增、量价韧性凸显”的姿态,将传统“银四”硬生生升级为“钻四”。市场热度延续3月势头,成交数据全面飘红,购房需求稳步释放,行业信心持续修复——深圳楼市正用实际行动证明:2026年的春天,不止有“金三”,更有“钻四”的爆发力。

数据说话:一二手房成交“双线飘红”,同比涨幅创阶段新高

据深圳贝壳研究院监测,4月1-20日,贝壳深圳合作门店二手房签约量同比增长23%,新房认购量同比增长14%。一二手房市场同步回暖,并非偶然的短期波动,而是需求端持续发力的直观体现。

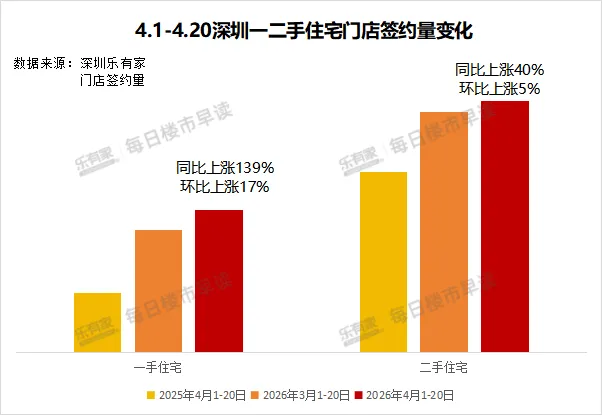

而深圳乐有家门店交易数据进一步佐证了市场的“火热成色”:截至4月20日,本月一手住宅门店签约量环比上涨17%、同比暴涨139%;二手住宅门店签约量环比上涨5%、同比上涨40%。

从“环比”看,4月热度承接3月高位(一手住宅3月签约量已处高位,4月继续环比涨17%;二手住宅3月后稳步爬坡,4月环比再涨5%);从“同比”看,一手住宅139%的涨幅、二手40%的涨幅,直接甩开去年同期一大截,市场反弹力度远超行业预期。

结构分化:刚需+刚改成主力,板块与项目各有侧重

市场热度并非“雨露均沾”,而是呈现“刚需主导、刚改跟进、板块分化、项目精准”的特征:

二手房:刚需外溢板块成“流量担当”

贝壳研究院监测显示,4月深圳二手小区商机量TOP20中,热度高度集中在总价可控、配套成熟、流通性强的刚需及刚改小区。龙岗、光明、龙华等刚需外溢板块成为主力阵地——这些区域既有地铁、学校等基础配套落地,又有低于核心区的价格优势,成为首套及置换客群的“首选战场”。

新房:刚需与改善“齐头并进”

新房商机量TOP20项目则呈现“刚需盘保量、改善盘提质”的格局。一方面,总价300-500万的刚需项目凭借“低门槛+高性价比”持续吸引年轻家庭;另一方面,核心区及近郊的改善型项目(如大平层、低密社区)也凭借“产品力+资源稀缺性”收获高净值客户青睐,供需两端形成“双向奔赴”。

热度延续:3月势能传导至4月,市场信心持续修复

为何深圳楼市能在4月延续3月的“金三”热度?核心在于“需求端积蓄已久,政策端托底支撑,供应端精准匹配”的三重合力:

需求端:观望情绪消散,刚需+置换同步启动

经历前两年的市场调整后,深圳积压的刚需(首套置业)、置换(小换大、旧换新)需求在2026年集中释放。尤其是二手房市场中,刚需外溢板块的高流通性,让“卖旧买新”“首套上车”的链路更顺畅;新房市场的差异化产品,也为改善客群提供了“一步到位”的选择。

政策端:稳楼市政策持续发力,降低置业门槛

从房贷利率维持低位,到公积金贷款额度优化、限购限贷政策适度宽松,政策端的“暖风”不断降低置业成本,提升市场信心。购房者从“不敢买”转向“放心买”,决策周期明显缩短。

供应端:产品精准匹配需求,热点板块持续上新

开发商在龙岗、光明、龙华等刚需板块,以及南山、福田等改善板块,持续推出“小面积低总价”或“高品质改善”产品,与市场需求高度契合。同时,二手房业主心态从“惜售”转向“理性挂牌”,房源供给量增加,进一步激活成交。

“五一”黄金周前瞻:热度有望再升级,市场值得期待

4月的热度已为“五一”黄金周打下坚实基础。从历史规律看,五一假期是楼市传统营销节点,开发商会推出“特价房、折扣券、首付分期”等促销活动,二手房业主也可能让利加速成交。叠加当前市场信心修复、需求仍在释放,“五一”期间深圳楼市大概率延续“量价稳升”态势,甚至可能出现一波“小高潮”。

对于购房者而言,当前市场既存在“刚需外溢板块的高性价比房源”,也有“核心区改善盘的优质产品”,选择空间充足。若能抓住“五一”营销节点,结合自身需求(首套/置换、刚需/改善),有望在市场升温前锁定心仪房源。

深圳楼市的“韧性”,是需求与信心的双向验证

从4月1-20日的成交数据,到板块与项目的结构分化,再到“五一”黄金周的前瞻,深圳楼市正在用“韧性”打破市场对“淡季”的固有认知。一二手房同比齐增,不仅是数字的上涨,更是购房需求从“蛰伏”到“释放”、市场信心从“低迷”到“修复”的生动写照。

2026年的深圳楼市,不止有“金三”的铺垫,更有“钻四”的爆发,以及“五一”的期待。对于从业者,这是把握机遇的窗口;对于购房者,这是理性入场的时机——毕竟,市场韧性的背后,是城市价值与居住需求的长期共振。