【文献分享 · 资本市场】信息披露监管与企业创新

简介

1.题目:Reporting regulation and corporate innovation

2.来源:Journal of Accounting and Economics,2025

3.作者:Matthias Breuer, Christian Leuz, Steven Vanhaverbeke

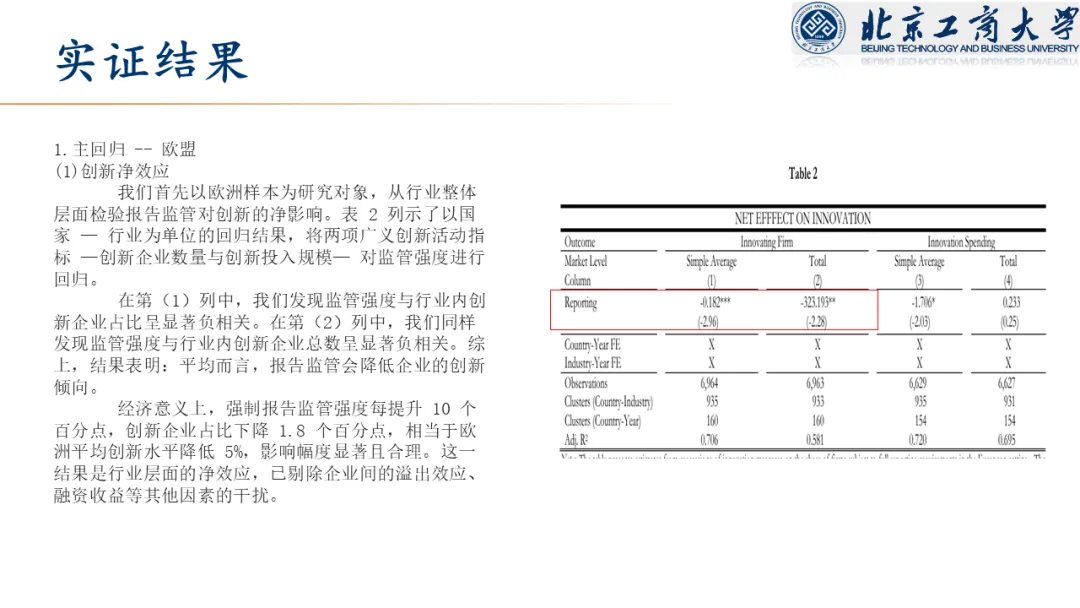

4.背景:信息披露与财务报告监管目的是在于提升资本市场效率,但企业常以专有成本为由反对监管;然而这一担忧的真实程度存在不确定性,因为企业可能借此掩盖其他动机,且信息溢出效应可能使其他企业受益,导致创新资源重新分配后总体创新水平未必下降甚至可能提升,因此监管对企业创新的总体与分配效应尚不明确。

5.问题:信息披露与财务报告监管对企业创新的总体效应与分配效应究竟是什么?具体而言,监管究竟是会通过专有成本抑制受规制企业的创新激励,还是能够通过信息溢出效应使其他企业受益,从而对总体创新水平产生中性甚至正向的影响?

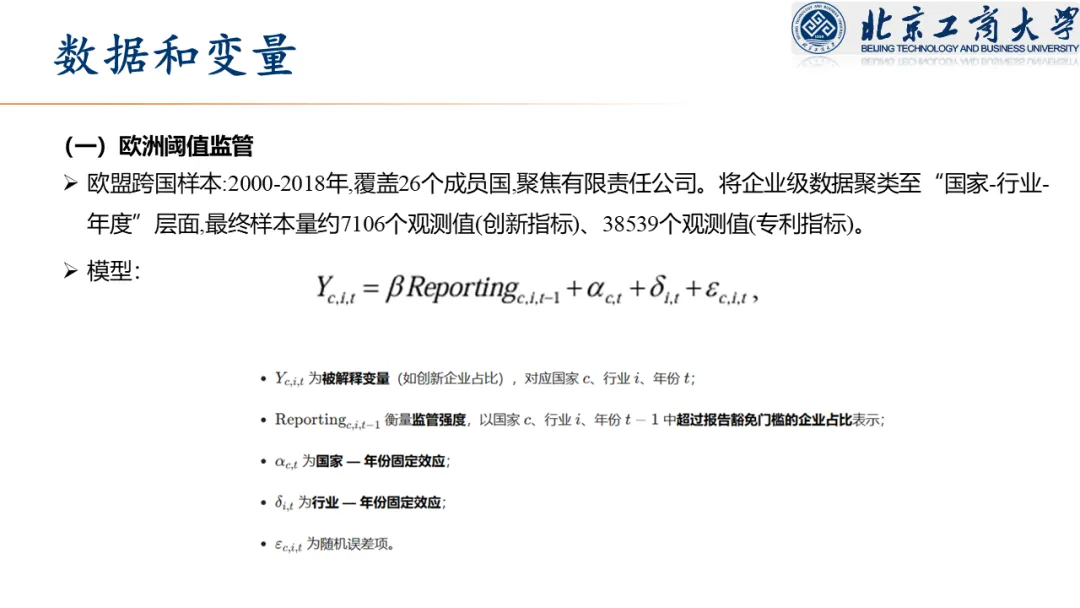

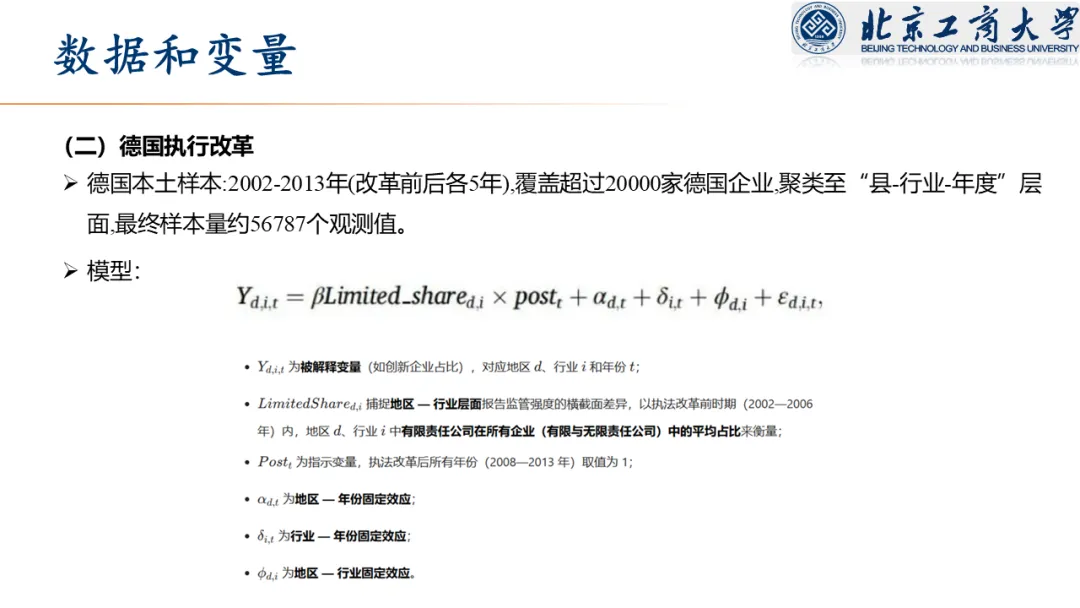

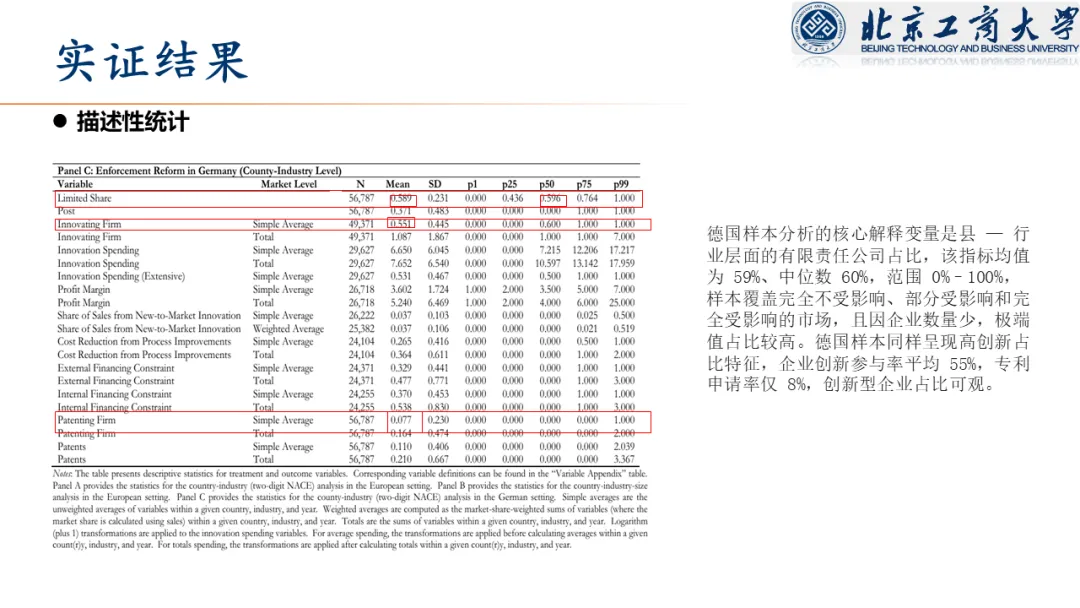

6.数据:欧盟跨国样本为2000-2018年,覆盖26个成员国,聚焦有限责任公司。将企业级数据聚类至“国家-行业-年度”层面,最终创新指标样本量约7106个观测值、专利指标约38539个观测值;德国本土样本为2002-2013年(改革前后各5年),覆盖超过20000家德国企业,聚类至“县-行业-年度”层面,最终样本量约56787个观测值。

7.方法:在欧洲数据样本中采用截面双重差分设计;在德国数据样本中采用时间序列双重差分设计。

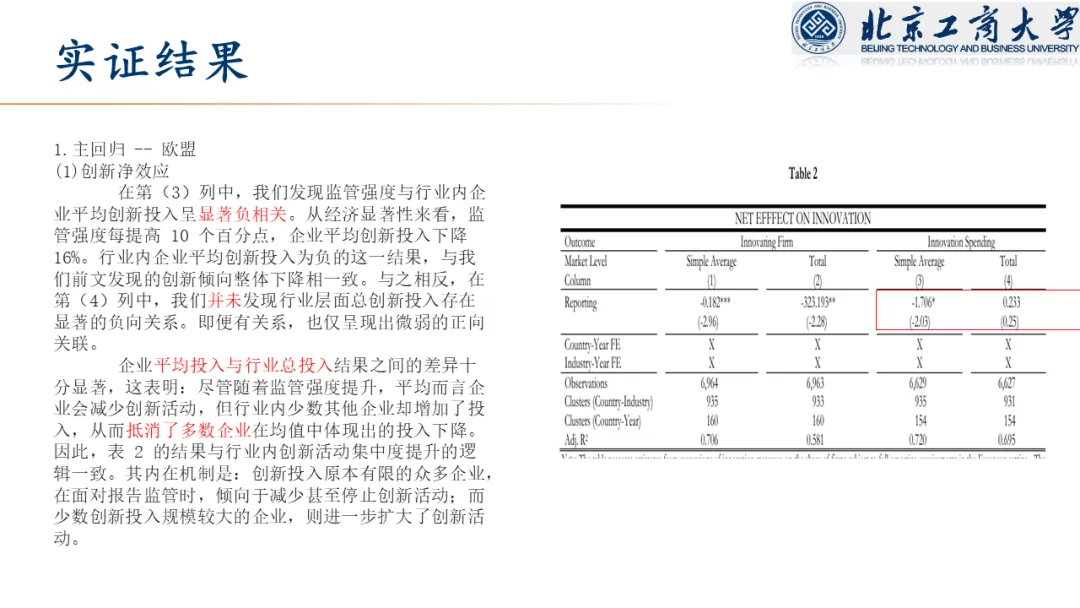

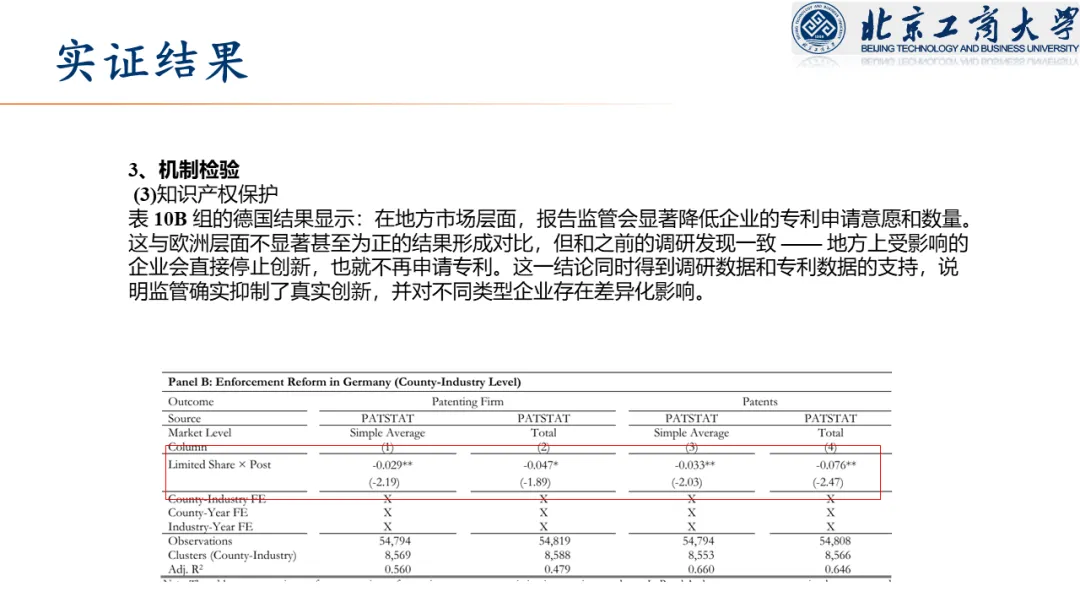

8.结论:财务报告监管会减少开展创新活动的企业数量以及单个企业的平均创新投入,此类监管会给企业带来专有成本,从而抑制创新活动,对中小企业的影响尤为明显。同时,该监管会向其他企业(如竞争对手、供应商与客户)产生正向信息溢出效应,这一效应对大型企业更为显著,但不会降低行业层面的创新总投入。

9.贡献:贡献:首先,本研究为财务报告监管对企业创新的总体效应与分配效应提供了新证据。发现监管虽对受规制企业产生直接负向影响并对相关企业产生正向溢出效应,但因对中小企业的抑制效应更为显著而导致创新活动集中于少数大型企业;同时,本研究补充了强制性披露对创新影响的文献,采用多种创新指标与不同汇总层级,对创新效应进行了全面评估,以探究企业反应的异质性及其最终形成的报告监管总体效应。;最后,本研究与财务报告专有成本文献相联系,在前人研究基础上,本文进一步提供证据表明,专有成本会体现在企业的创新活动中,因为强制报告会降低企业的创新回报,进而削弱其创新激励。

01

文章摘要

ABSTRACT:We investigate the impact of reporting regulation on corporate innovation. Exploiting thresholds in Europe’s regulation, we find that forcing firms to disclose financial statements reduces the number of innovating firms and the average firm’s innovation spending, but it does not reduce industry wide total innovation spending. Our results suggest that the regulation imposes proprietary costs on firms, which discourages innovation activity, especially by smaller firms. We also show that the regulation provides positive information spillovers to other firms (e.g., competitors, suppliers, and customers), especially larger ones. We complement our analysis with alternative innovation measures, including patents, and corroborate the results with an analysis of reporting changes due to an enforcement reform in Germany. In sum, the European reporting regulation has aggregate and distributional effects on corporate innovation. Importantly, it appears to concentrate innovative activities among fewer, mostly larger firms, which could reflect institutional features of our setting or more general economic forces.

摘要:

本文研究信息披露监管对企业创新的影响。利用欧洲监管政策中的门槛设定,我们发现:强制企业披露财务报表会减少开展创新活动的企业数量以及单个企业的平均创新投入,但不会降低行业层面的创新总投入。结果表明,此类监管会给企业带来专有成本,从而抑制创新活动,对中小企业的影响尤为明显。同时,该监管会向其他企业(如竞争对手、供应商与客户)产生正向信息溢出效应,这一效应对大型企业更为显著。我们使用专利等其他创新指标进行了补充分析,并借助德国一项执法改革引发的披露变化对结论进行了验证。总体而言,欧洲的信息披露监管对企业创新具有总量效应与分配效应。重要的是,它使得创新活动集中在更少、以大型企业为主的主体上,这一现象既可能源于本文研究场景的制度特征,也可能反映了更普遍的经济规律。

02

文章详情

END

微信号|BTBUISSEE

文字来源|国资国企研究院

评论