关于广州土地供应市场的几个想法

最近看到新鲜出炉的《2026年广州经营性用地供地蓝皮书》。

翻了翻册子,忽然涌上了几个想法,就写成几条笔记记录于此了。

关于商务用地(B2类),在供应区域及体量上,琶洲和金融城起步区及东区,分别规划供应67万m²、152万m²。怎么说,这两个区域毕竟还算是顺应广州市层面的已有的规划定位逻辑,虽然也肉眼可见有压力。

最大的超高层办公项目则是金融城东区规划了一栋超过40万m²办公面积的超高层(预计超500m)。

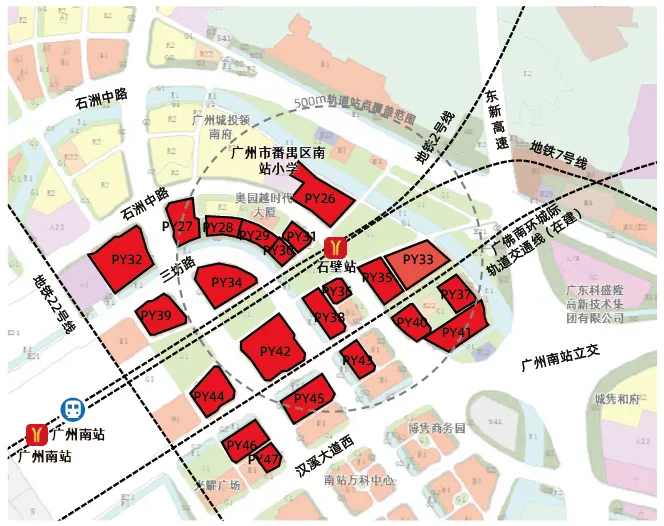

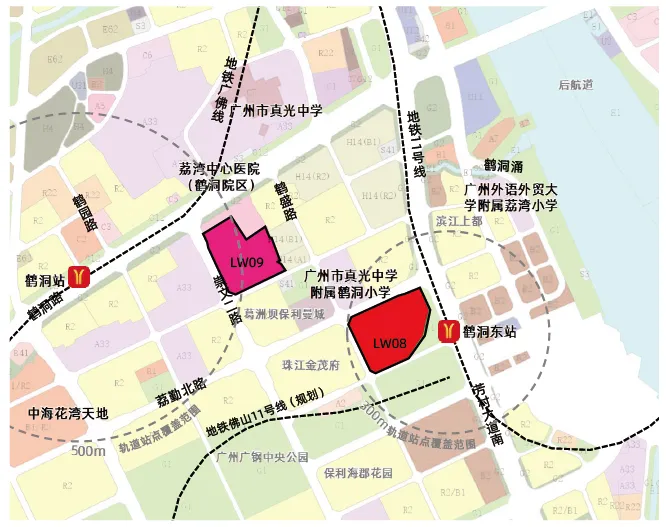

只是在供地书中,也看见另有两个由大型公共交通枢纽组成的商办供应大户,一个是老生常谈的广州南站片区(供应办公面积408万m²),另一个则是这两年新进开通的白云站及周边(供应87万m²;ps白云新城其实还有38万m²),则算是奇怪的面孔了,也许还是那套“不死心”的TOD开发模式。

最近“龙虾”(open claw)的讨论热潮里,有一篇文章的核心观对我触动较大。大体意思是,未来AI时代来临,我们如今的专业分工将会得到重塑,其中影响最大将是如今的“知识中介人员”——他们通过大学教育及累积的工作经验,售卖可以降低交易成本的专业知识,即所谓的生产性服务业。

而这类人员,便是如今所谓的各个中央商务区(“CBD”)的实际使用者。

只是,未来的专业类工作形态,在AI助力之下,这类白领工作将受到极大挑战,自然不需要更多光线靓丽的“写字楼”来作为承载。

所以,未来时代,原来改造城市景观的第一大力量,并非更为先进的建造技术或者材料,而是从根本之上去颠覆城市功能的原有生成逻辑。

城市规划者,需要观察和重新考虑一种符合现实趋势的功能颜色来替代原来的红色了。

与商办相对应,如今的大体量商业的开发,同样也是一个令人头疼的问题。

比如在供地计划中出现的计容15万m²的荔湾广钢一号。

▲实际上,已经引起过商改住的调规风波的广钢1号地块

作为一种重资产,上一代商业mall的开发,无一不是要搭配着可售业态(也就是住宅+公寓+商业街)来做搭配,用可售物业的现金流来做开发支撑,其中以万达广场、华润万象城、龙湖天街等为典型代表。

就算是马年后最红的广州天河马场这样的区位,要做奢级商场,也还是要搭配住宅,因为要引入的SKP是轻资产运营。

与此同时,大部分时候,商业地块的开发都会滞后一大步。(当然也有定位和设计非常之慎重的考量)

在广州,比如23年成功出让的长隆万象地块,在华润卖了3年住宅的当下的3月份,如今36万建面的商业地块的开发也才又有点动作。

当然,这种也是因为传统的商业开发商需要的是规模化、黏贴复制化的开发模式化的开发模式。

也许还是有那么一些开发商,觉得地块素质甚优,愿意去搏一搏。又或者有更加创新的金融工具来做支撑。

只是在快速易变的发展时代下,动辄大几万乃至几十万的商业盒子,是否还是能在可预见的回报期内(至少都要以十年为计量单位),适应我们的生活方式的变化速度。

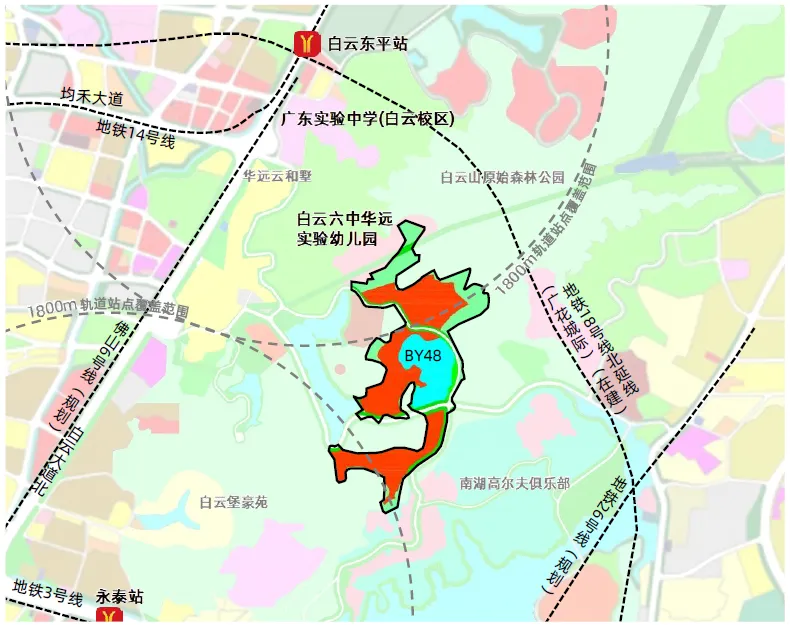

▲白云区凤凰山文商旅综合体地块,位于白云山原始森林公园旁,建筑面积20.63万m²

总体而言,未来这些类型的商业项目(刨除进行卖羊头挂狗肉的低密商业别墅类开发),是否还拥有足够有市场说服力的开发逻辑作为支撑。在当下的市场,还是令人困惑的。

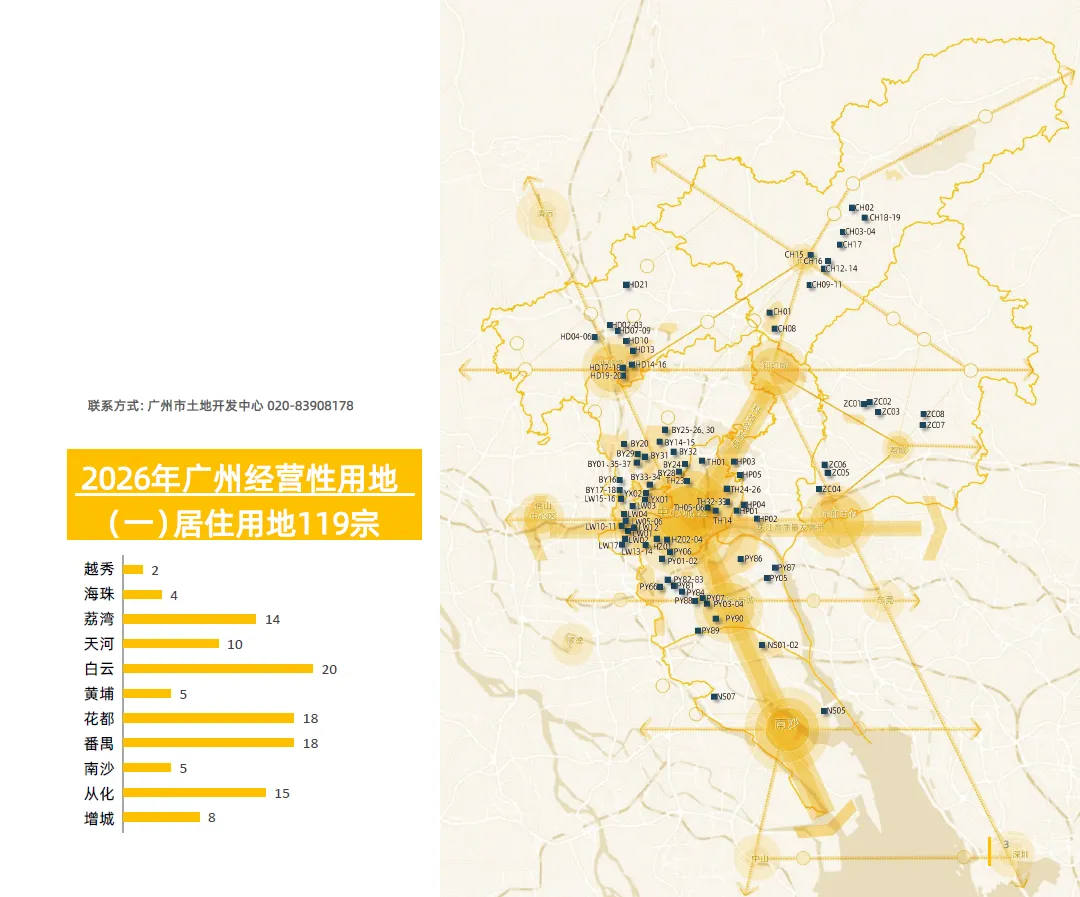

在2026年广州经营用地中,居住用地共计有119宗。总用地为317万m²,总计容为1390万m²,平均容积率为1.86.

从供应面积的结构来说,中心五区总计容约420万m²(占比30%),平均容积率为3.0;外围五区总计容约970万m²(占比为70%,只是感觉很多是用于充数的,比如从化那么多……),平均容积率为1.6。

作为对照,2025年广州的一手商品住宅成交量是700万m²。

我时常感慨,最近两年买房的人,所能选择的房子素质(从区位、地块素质、产品设计三个层次),与之前相比,夸张点也能说算是一个天一个地了。

市场不逼政府一把,政府也不知道自己在中心区里还(能)有这么多地。

土地过去一直被冠以“不可再生资源”,购房最重要的是“区位、区位、区位”。

过去所谓的规划画饼,实际上是再造区位:通过新城开发模式,在短时间内拉满交通、商业、公服配套,然后卖出住宅用地。(也只有咱们国家这套决策机制,能让这种模式的饼,曾经看起来有点说服力)

如果新城开发只是单纯卖宅地可能还好,但囿于现实,要配套道路、市政、公园、公服,以及商业商办,出地率总有掣肘。因此片区开发的固有成本,决定新城开发很多时候并非一单好生意。

而如今从账面来说,改造或提升中心城区的低效用地来获取土地资源更加实际。也不用再花大力气去画区位的饼,所见即所得。

这也可以从广州中心城区这几年成功交易的土地上得以一窥。

在高举城市更新大旗之下,广州将继续不断地从改造低效老旧市场和工业厂房用地中,释放出土地来做住宅用地供应;

另外还有地铁车辆段上盖——这种动辄能供应数十万体量的大盘;

PS:旧村方面,我总感觉广州的旧村改造模式存在不可能三角:“控住改造成本”+“实现产业提升及完善公共欠账”+“改造成功”,如今政府以做地模式在控制改造成本方面下功夫。但总还有一段博弈过程。况且就算如此,能供应出来的融资地块素质,不一定能和政府手上的相竞争。

此外,随着城市化的下半场的到来,具有足够消费力的人口规模的增长速度,能不能赶得上政府整理出来的土地速度,尚且存疑。

但我相信,即使真存在土地市场紧张的可能性,那政府还有几招:

一是随着原来规划的大体量商业商办用地的不合时宜,将商办用地转为住宅用地,将是一个比较大的住宅供给的补缺口。(近几年其实也有在实践了)

二是有可能,广州可以学曾经的佛山,将村中的低效工业用地和旧村改造解绑。那样又是一个极大的土地供应来源。

说到底,人均住宅建筑面积在30-40m²的这个区间,就算是切切实实要容纳100万人口这个体量,也不过需要10平方公里的居住用地而已。

- 本文由 chengsenw 发表于 2026年3月18日 09:33:10

- 转载请务必保留本文链接:https://www.gewo168.com/13406.html

评论