市场观察|国际清算银行:市场暗流涌动正重新校准

位于瑞士的国际清算银行前不久发布《BIS季度观察》用“市场暗流涌动正重新校准”来总结了2025年11月底至2026年3月初的市场表现。具体情况如下。

股票市场波动性逐步攀升

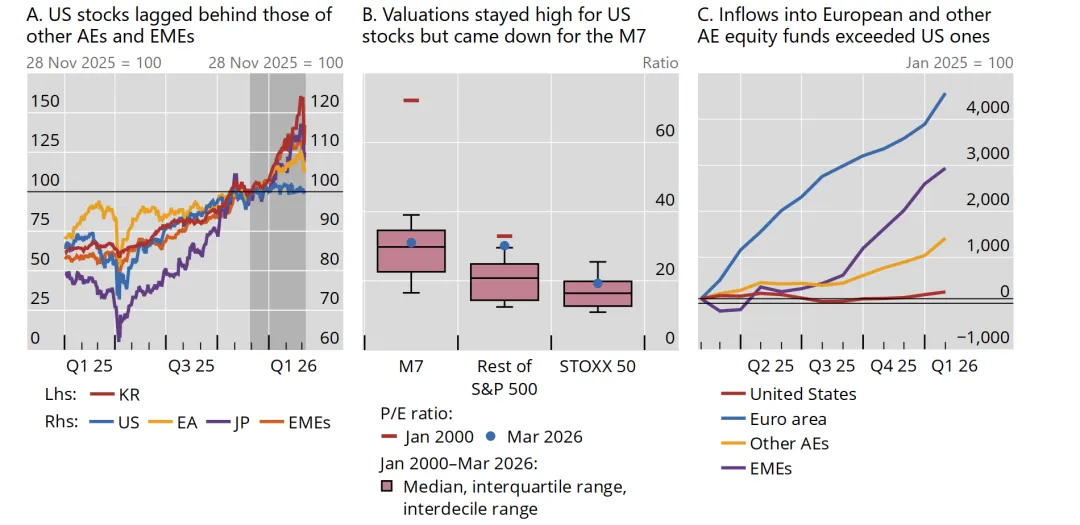

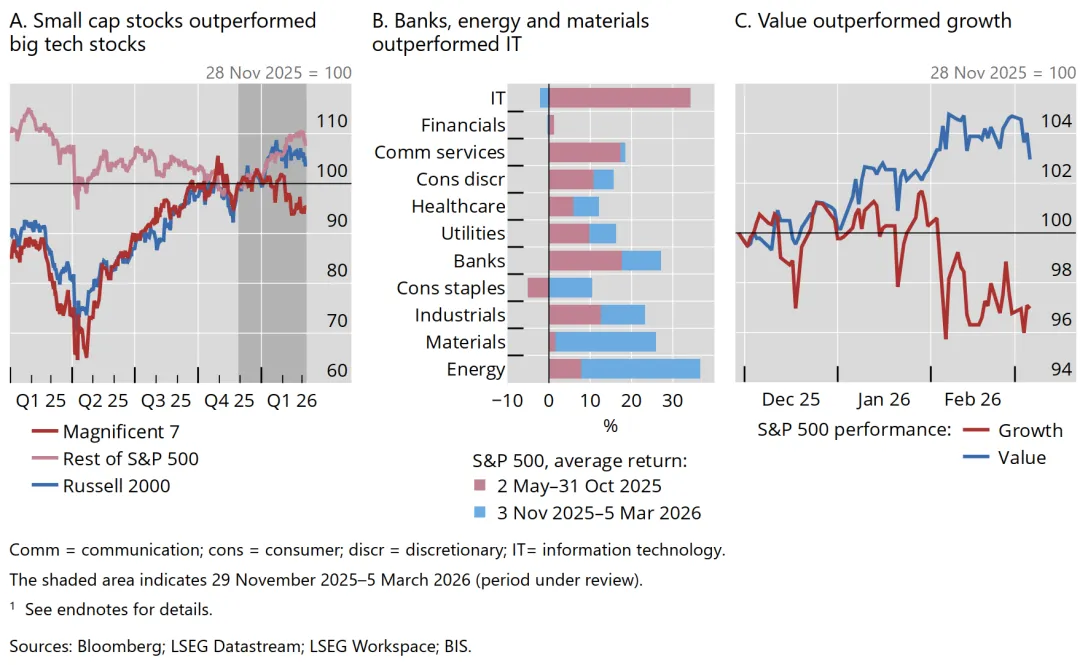

投资者从前期表现亮眼的资产中撤出资金,市场内部已出现重大调整。3 月初中东冲突更是加剧了这一态势。2025 年末,全球股票市场呈现区域与行业轮动,投资者减持美国大盘股和成长股。欧洲与日本股市上涨,新兴市场经济体股市涨幅更为显著。

尽管科技企业盈利稳健,但市场对人工智能相关支出及行业冲击的担忧,给高估值科技股带来压力。价值股与小盘股表现更优。虽然指数波动率有所上升,但个股波动率的大幅攀升更为突出。

外汇市场避险情绪升温

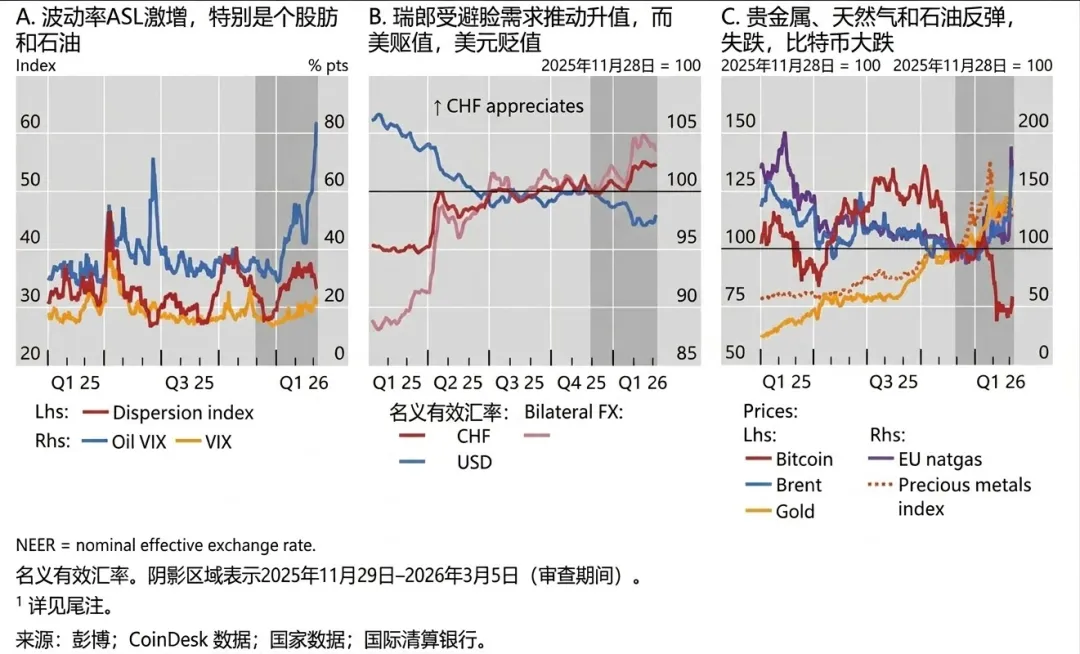

外汇市场的变化表明,在风险环境愈发脆弱的背景下,投资者不安情绪加剧。评估期大部分时间里,美元一如风险偏好上升时期通常表现的那样走弱,但瑞士法郎却显著走强,这是全球风险偏好降温的典型信号。中东地缘政治紧张局势升级,扭转了美元的贬值趋势,这既符合近年美元与油价的正相关关系,也与避险情绪升温相一致。

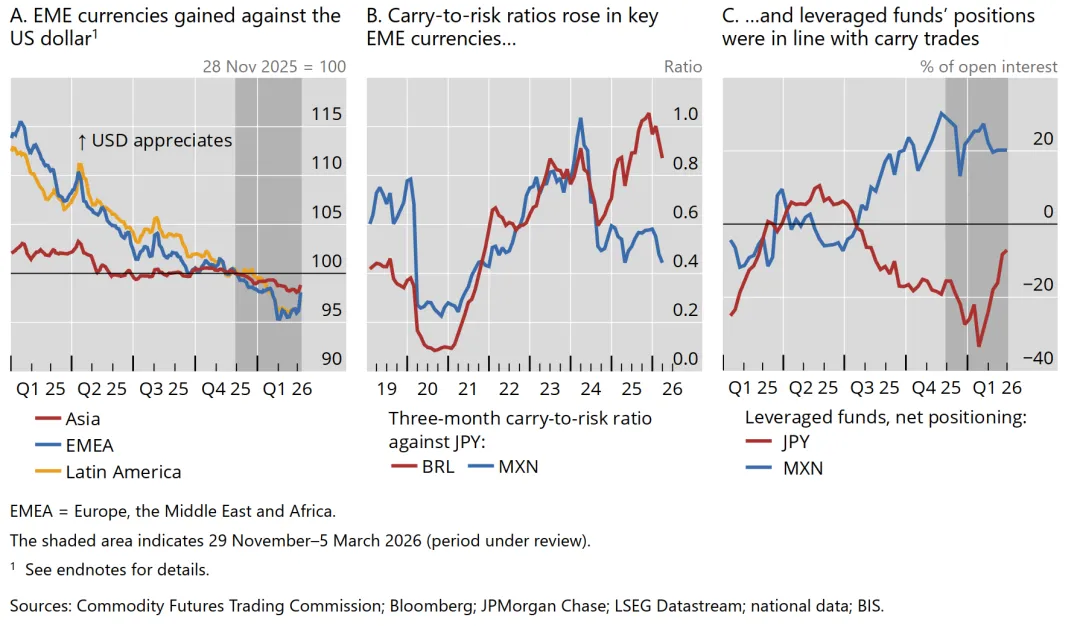

新兴市场资产最初在美元走弱、利差交易及资金流入推动下上涨,但随着地缘政治摩擦加剧,上涨动能减弱。拉美以及欧洲、中东和非洲地区货币表现领先,亚洲货币小幅上涨。

大宗商品走势出现分化波动加剧

贵金属与能源价格也出现明显波动。2026 年初,黄金和白银大幅上涨,反映出投资者避险需求与投机情绪共同作用。然而,这一轮上涨在 1 月末突然终止,部分原因是杠杆头寸平仓。

3 月初地缘政治紧张局势升级,推动原油和天然气价格大幅走高。在此背景下,贵金属再度承压,走势更像风险资产而非避险资产。

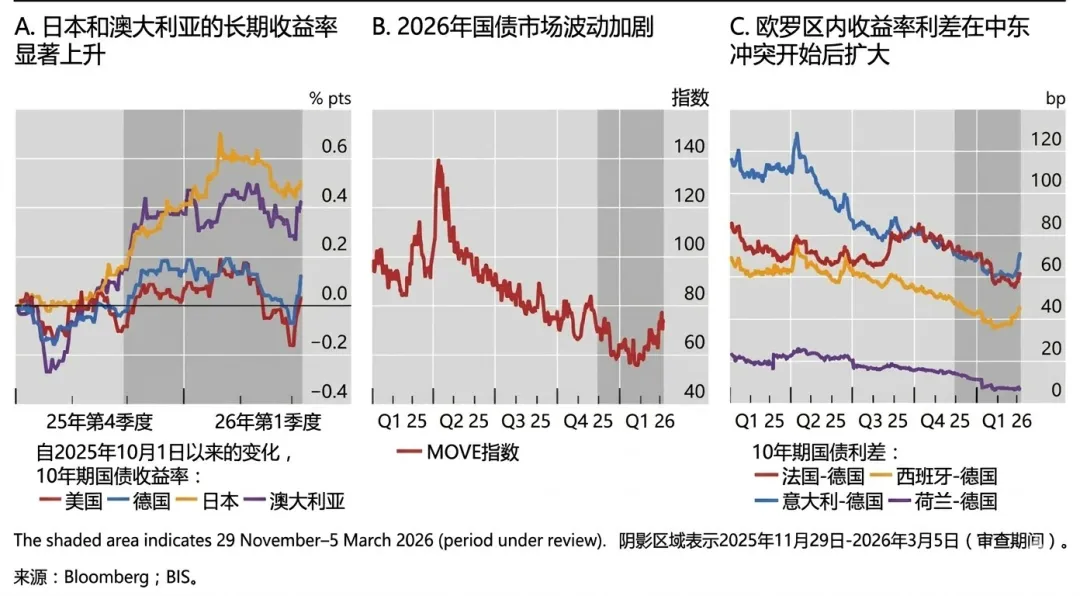

债券市场整体保持稳定,但不同细分领域表现存在差异

受投资者对收益的旺盛需求支撑,投资级与高收益债券利差维持在历史常态水平附近,尽管地缘紧张局势升级带来一定影响。

债券市场发行规模整体保持稳定,但杠杆贷款与私募交易活跃度较前期高点有所回落。随着投资者赎回加剧,对人工智能带来冲击的担忧,重新引发市场对私人信贷组合的关注,尤其是那些大量配置软件行业的组合。

发达经济体主权债券市场走势分化。日本长期收益率大幅上行,美国与欧元区收益率则横盘整理。欧元区主权债利差在初期收窄后,于冲突爆发后再度走阔。

通胀预期小幅上升,导致投资者上调政策利率预期,并推迟美国降息时点预期。受此影响,债券收益率上行,收益率曲线小幅平坦化,部分逆转了此前的陡峭化趋势。

评论