国内期货市场今日收盘信息汇总(3月18日)

收

盘

播

报

收盘小结

盘

面

收

评

周三上证指数一度触及新低,国内商品大面积飘绿,贵金属、有色金属、新能源三大板块表现不佳,能化期货同样集体飘绿,仅个别品种抗跌。全面跟踪国内商品走势的文华商品指数下滑1.1%,报186.82点。(文华财经)

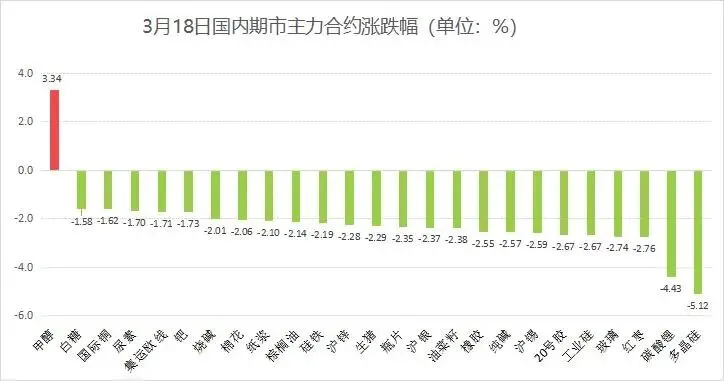

国内期货主力合约跌多涨少。商品方面,甲醇涨超3%,乙二醇(EG)涨超1%;跌幅方面,多晶硅跌超5%,碳酸锂跌超4%,工业硅、红枣、20号胶、橡胶、玻璃、沪锡、纯碱、沪银、烧碱、硅铁、生猪、沪锌跌超2%;股指方面,沪深300股指期货(IF)主力合约涨0.13%,上证50股指期货(IH)主力合约跌0.38%,中证500股指期货(IC)主力合约涨0.77%,中证1000股指期货(IM)主力合约涨0.68%;国债方面,2年期国债期货(TS)主力合约涨0.04%,5年期国债期货(TF)主力合约涨0.08%,10年期国债期货(T)主力合约涨0.12%,30年期国债期货(TL)主力合约涨0.23%。(金十数据APP)

图片数据来源:文华财经

资

金

方

面

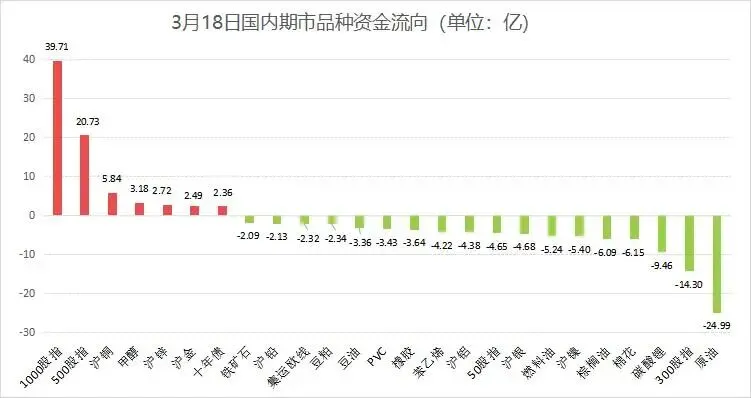

图片数据来源:文华财经

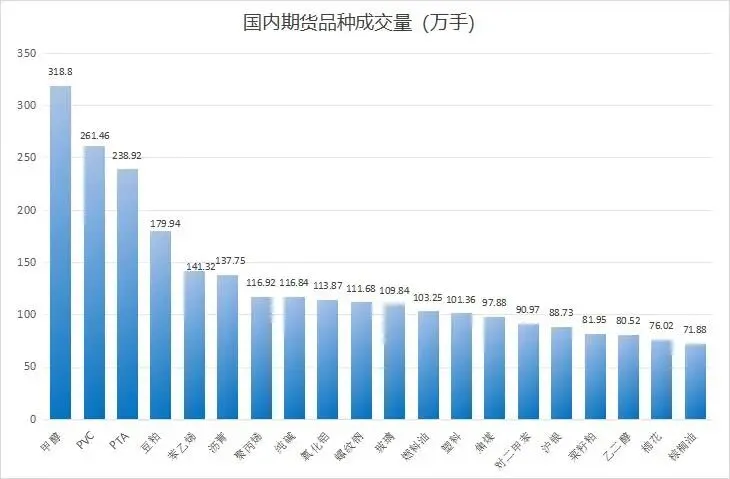

成交

交

方

面

图片数据来源:文华财经

图片数据来源:文华财经

重

点

关

注

晚间将出炉美国数据包括美国2月最终需求PPI、美国1月工厂订单等数据。美联储宣布利率决定幷公布政策声明,市场预计预计维持利率不变。自上次会议以来的数据显示,基本面前景变化不大。(文华财经)

板块分析

-

化工

美原油承压100美元,今日电子盘延续走软,化工品普遍飘绿,天胶橡胶、两碱跌幅居前。不过甲醇、乙二醇相对偏强。霍尔木兹海峡航运仍受阻,伴随运价飙升、船期混乱,中东化工原料进口受阻,部分装置宣布减产,原料供应问题开始发酵。3月甲醇进口体量大幅收缩,沿海甲醇预期内去库周期已开启;同时,近期海外价格大幅上涨使得内外盘区域套利打开背景下,国内转出口操作机会进一步提升,该点将对港口甲醇价格形成利多驱动。地缘与去库支撑,叠加部分烯烃持续外采,业内心态乐观,甲醇偏强震荡基调延续。(文华财经)

-

有色金属

最近中东地缘局势变化牵动市场情绪,由于霍尔木兹海峡运输受限,原油价格持续高企,市场对于经济滞胀的担忧加重,对于美联储今年首次降息节点的预期也一再延后,近期美元指数重心上移,市场流动性有边际紧张的趋势,有色金属走势持续承压。今日再现大面积飘绿一幕,收盘沪锡和沪锌跌超2%,沪铜和沪镍跌幅在1.5%附近,受供应扰动影响,铝产业链表现稍显坚挺。供需方面,春节过后国内金属下游需求整体有所恢复,但截至周初多数品种社会库存仍保持累积姿态,精炼铜社会库存高位回落,最近伦敦交易所库存也有异动,昨日LME铜库存和LME锌库存都出现大增一幕,一定程度压制相关品种走势。整体来看,中东变局下宏观情绪的变化是影响近期金属走势的核心因素,金属需求端也仍待进一步回暖。(文华财经)

-

贵金属

日内贵金属全线走弱,沪银下挫2.37%。最近中东局势紧张使得原油价格居高不下,通胀担忧萦绕,贵金属的交易逻辑从避险需求转向了滞胀担忧与货币政策预期,市场担忧美联储降息节点延后。与此同时,市场风险偏好下降,风险资产遭到集中抛售,资金涌向现金等资产,市场流动性收缩,投机资金在贵金属市场兑现收益离场,也给贵金属带来一定压力,叠加美元维持高位,贵金属走势持续承压。美联储本月议息决议即将出炉,市场等待更多指引。(文华财经)

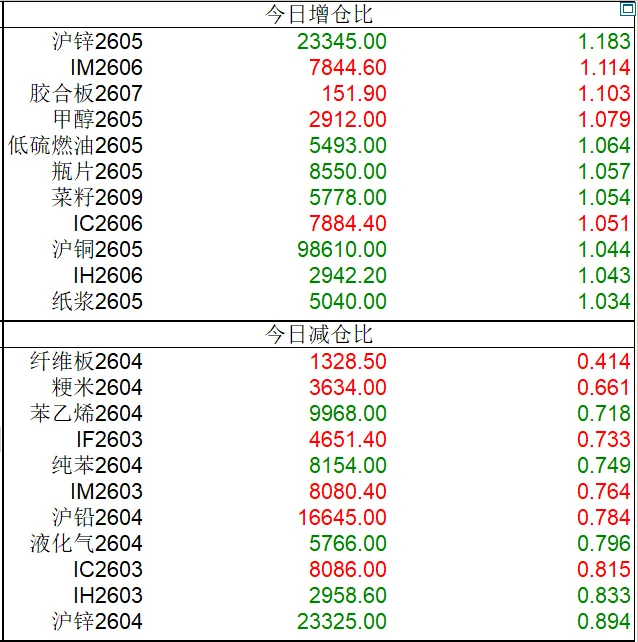

热点数据排行

图片数据来源:博易大师

免责声明

以上信息仅供参考,不构成买卖依据,据此操作盈亏自负

期市有风险,入市需谨慎

欢迎关注

评论