闲谈金融线上广告市场

25年中国线上金融广告规模275亿(环比-5%),其中前三季度环比增长10%,但是Q4由于助贷新规,信贷赛道显著缩量。分赛道结构来看,信贷占54%,保险占26%,财富占20%。

信贷广告包含消费贷,信用卡和贷款中介,其中:

-

消费信贷:历史主要的广告主是利率区间在24-36的二三线消费信贷公司。助贷新规后,这部分公司不断减少投广量级;更低定价的一线头部互联网大厂的信贷业务较少做外投,主要依赖自有经营和流量体系闭环;而极低定价的银行消费信贷受限于经营能力和合规水平,线上广告并无法作为他们主要的获客方式。

-

信用卡:最早开始做线上广告投放的金融业务之一,但是当前整个信用卡市场都进入了存量整改期,获客成本提升,盈利模型极差。因此竞价广告部分缩减严重,品牌和达人营销广告的部分相对保留较多。

-

贷款中介:主要是指没有信贷牌照但是从事贷款撮合业务的公司,目前主要投放平台是腾讯,快手和百度,而巨量引擎(字节跳动旗下广告平台)则在24年清退了贷款中介业务,其目的主要是降低客诉率,改善广告生态环境。

保险广告主要以非车产险和健康险为主,互联网经代公司和互联网保险公司是核心广告主。其中最具代表性的产品就是我们早些时期介绍过的分期保险产品,整个保险线上广告的起源即来自于他。其他保险产品主要受制于价格以及盈利模型无法跑通而迟迟没能在线上广告中形成规模。

财富广告目前主要的投广产品是证券投顾,证券经纪和期货业务。而我们熟知的基金和银行理财业务基本不做纯竞价类的线上广告投放,其中:

-

证券开户:证券经纪业务因为监管规定,线上广告业务只能做开户链路,主要通过转企业微信和私信实现,无法做交易链路且受行情影响较大。

-

证券投顾:广告主是持有证券咨询牌照的机构,主要通过广告营销理财课程和炒股软硬件。因为产品营收高,成本可控,所以能够承担起较高的广告出价,但是监管风险大,极易出现非法荐股的情况(这也好理解,你不推票,谁买你的课,因为买理财课的目的就是为了赚钱)。

-

期货:因为传统获客渠道(同花顺/银行/券商)有瓶颈,无法满足行业增量获客需求,因此期货公司纷纷探索线上获客路径,历史上曾由于媒体平台对期货业务风险的担忧而导致有强规则约束,近年已逐步打开,广告消耗量逐年增长。

二、线上金融广告的三大特点

永远在平衡风险和收益:金融,大健康和教育是目前不但从行业监管视角来看,还是从广告合规和体验来看,风险都最高的三个行业。从监管视角来看,历史上保险魔方治理,助贷新规等对行业规模有显著影响的政策也都直接传导到线上广告业务,进而造成广告规模缩减。

从广告视角来看,媒体平台为了保证端上用户的长期活跃和留存,势必要通过牺牲金融行业的短期广告收入,来兑换客诉下降和体验提升。所以金融广告主终其一生在平衡高转化效率和高合规/客诉风险之间的关系,摸索两全其美的转化模式。

头部集中效应显著:金融行业广告主数量少,但是客均广告预算极高,是所有行业之最。在某些金融子行业里,行业TOP5头部客户贡献的广告收入能够占到60%以上。头部集中和高预算带来的正向效果是能尝试多种广告形态和营销方式,因此能够做一些复杂且综合的营销案例。

但是与此同时,这个业态带来的问题是极强的马太效应,头部广告主会压制腰尾部广告主的投放,并且虹吸整个行业的广告预算,比如大家常见的蚂蚁保就在收取没有成熟投广能力的保险公司的营销预算来做代投。

长链路线索型业务:金融行业的经营链路长,环节多且涉及与广告主销售/客服团队交互。广告媒体平台只能帮助金融广告主优化前端链路,无法串联到后端营收环节。主要是因为后端转化数据稀疏,转化产品无法识别,交付履约无法追踪。因此媒体平台普遍对广告主盈利模型的保障性和确定性较弱。

三、线上金融广告潜力还有挖掘空间

整体线上金融广告的盘子相较于庞大的线上广告市场其实是不值一提的,线上广告的主体还是由电商,娱乐和本地生活构成,金融在其中只占不到3%的份额。那么对于这个细分广告市场,他的潜力有被充分挖掘么?

理性之外预期后续还能从四个方向上持续挖掘金融线上广告的潜力:

持续挖掘传统金融机构潜力:目前金融线上广告市场中占据主要贡献位置的公司还是以有互联网基因的公司为主,比如保险赛道的蚂蚁保,元保和众安保险,银行赛道的微众银行和网商银行,信贷赛道的拍拍贷和度小满等。

但是我们要知道,在金融各赛道的持牌金融机构中,占比更大的玩家其实是传统金融机构。他们历史悠久,在C端零售业务的基础主要以线下网点和队伍贡献为主,缺乏在线上的获客经验和积累。

但是近些年,传统金融机构也在谋求转型,纷纷引入互联网金融大厂的核心骨干员工做线上业务。传统金融机构具备的优势主要有深厚的金融产品开发能力,良好的品牌力和巨大的存量客户基础。将互联网性质的金融机构的线上广告经验持续迁移至传统金融机构一定能带来巨大的增量收益。

当然面临的难点也很多,其中既有因为复杂组织架构带来的高昂沟通和推动成本,也有因为基础数据能力和技术迭代能力不足而造成的无法复现。这些都是需要媒体广告平台和传统机构双向奔赴,一起去解决的。

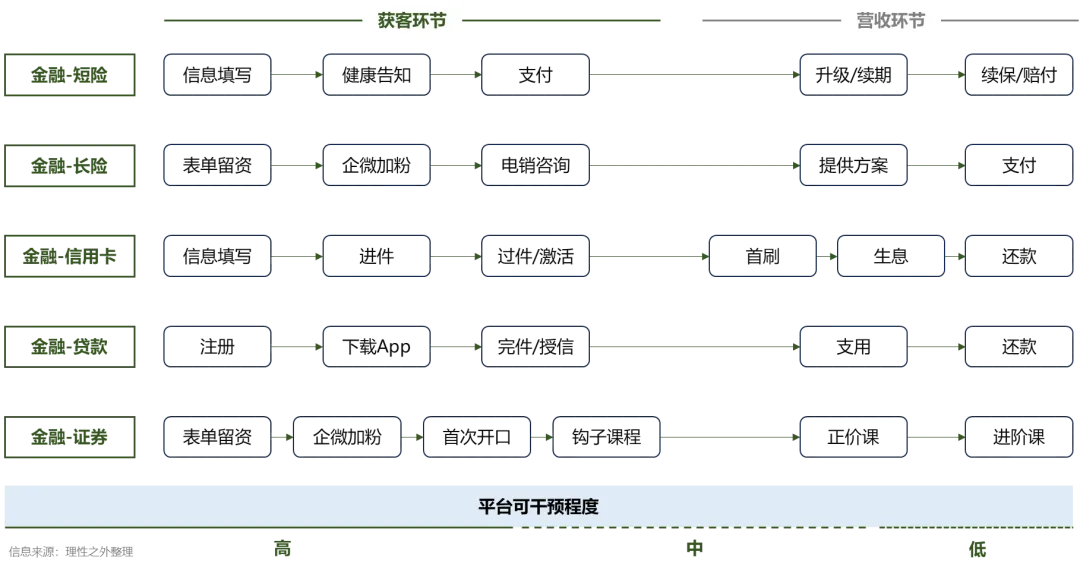

迭代深度转化:上文有提到金融线上广告的特点之一是长链路的线索型业务,广告平台对营收节点的干预较弱。那么不断迭代广告技术来深入节点优化,使其广告算法能力逐步加强对营收节点的干预就是一种顺理成章的技术解决方案。

从历史实际的迭代路径来看,我们已经从最早只能针对点击节点优化,到对中间过程做优化(表单信息填写,下载,企微加粉),再到能对一些营收的前置节点优化(授信/开户/钩子课程)。目前所有大平台都正朝着直接优化支用,ROI和正价课等营收和成本节点的方向努力。

在这个优化方式上我们会发现越是深度的转化节点他们的数据量越是稀疏,转化时间间隔越长,数据的精度要求越高,这是三个需要解决的技术难题。

-

数据量稀疏:以信贷行业举例,如果从优化完件环节迭代到优化授信通过环节,可利用的数据量只有上一个环节的30%甚至更低。尤其是在金融行业整体的数据量级相较其他行业(vs 游戏和电商)天然就低的情况下,即便是头部的媒体平台也很难短期内积累到足够的样本量来迭代推荐模型的效果。

-

转化间隔:越是深度节点,与发生在广告平台上的曝光和点击之间的时间间隔就会越长,因而给算法增加了优化的难度。目前国内主流媒体平台能够优化的是时间间隔在7天以内的转化节点,15天的节点是各家都在积极尝试的下一个门槛。如果对标海外头部媒体平台,Meta的深转节点优化最长能到30天。

-

数据精准度:金融行业是线索业务,交易和履约都无法完全在媒体平台闭环,因而所有的交易转化数据都依赖广告主回传而无法像闭环电商业务一样主动获取。这其中还要考虑广告主拒绝回传或是故意减少回传量带来的困难。

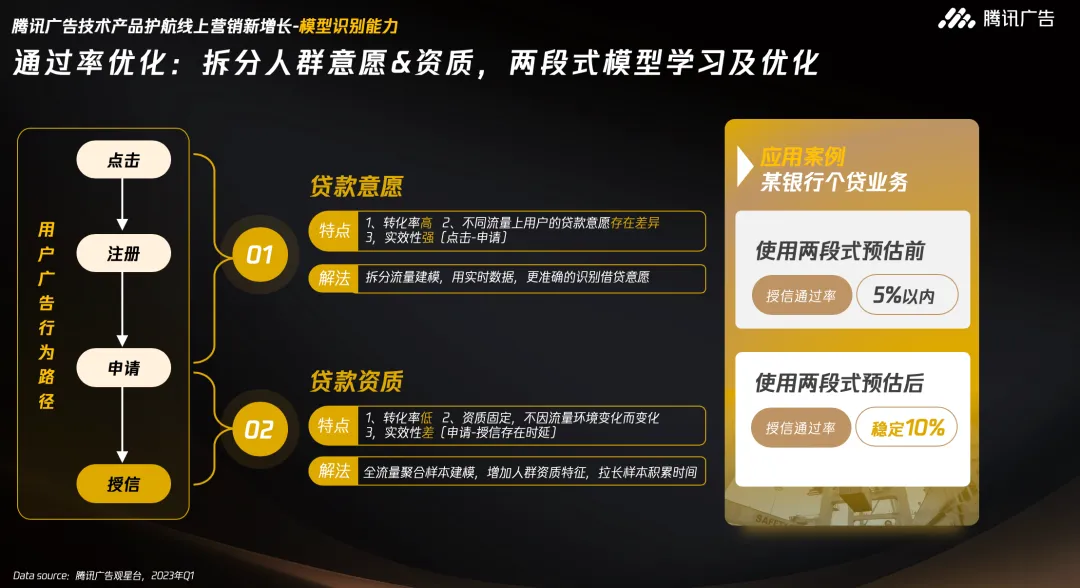

图片来源:腾讯广告公众号

内容和体裁丰富度和匹配度:线上广告的内容形式和体裁非常丰富,从体裁来看,能分为图文,短视频,直播和搜索等;从形式来看,能分为短剧,达人原生和IP制作。不同的内容能够适配不同的场景和满足广告主多元的需求。举例来看:

-

图文体裁:传统券商没有视频内容制作能力和团队,图文可以帮助他们快速尝试做线上投放和起量,待积累足够的数据和业绩后再行内部申请组建专业团队。

-

直播体裁:证券咨询公司直播做证券投顾业务,因为直播对资讯热点的追踪比短视频和图文的时效性和互动性更强,因而能够带来增量收益。同时对于保险行业来说,直播能够有更多的时间和更高的效率去解释保险条款和特点,明明白白卖保险能够帮助做好年缴产品和家庭单的开发。

-

短剧和IP:银联短剧和蚂蚁好医保帮助真正的好产品在线上利用小成本撬动大交易,因为一般好产品都是利润回归用户的低利润产品,常规的竞价广告成本太高,不适合他们。而达人营销和IP活动是能够通过撬动一个支点,形成用户口碑的大范围自发传播的。

图片来源:巨量引擎公众号

潜力产品和新产品挖掘:先讲一个朴素的广告逻辑:投广产品数 X 产均消耗 = 消耗规模,因此有更多的可投广产品会带动线上广告规模增长。金融行业产品迭代周期相对较慢,无法像电商行业一样日新月异,新产品层出不穷。但是我们依然可以从存量的金融产品中挖掘适配线上的投广产品,就像期货经纪,期货投顾和年费信用卡等。

同时如果能够协同金融广告主创造新产品,就像当年的保险小均分,1+12模式和证券投顾的硬件学习机,那则能给整个行业注入5-10年的新生机。

让我们一起来关注线上金融广告还会涌现出什么新玩法和新产品吧

希望你们都有美好的一天

评论