金融市场观察 2026年第10期

上海浦东发展集团财务有限责任公司

金融市场观察

(2026年 第10期)

一

全球经济

1

全球权益市场情况

2

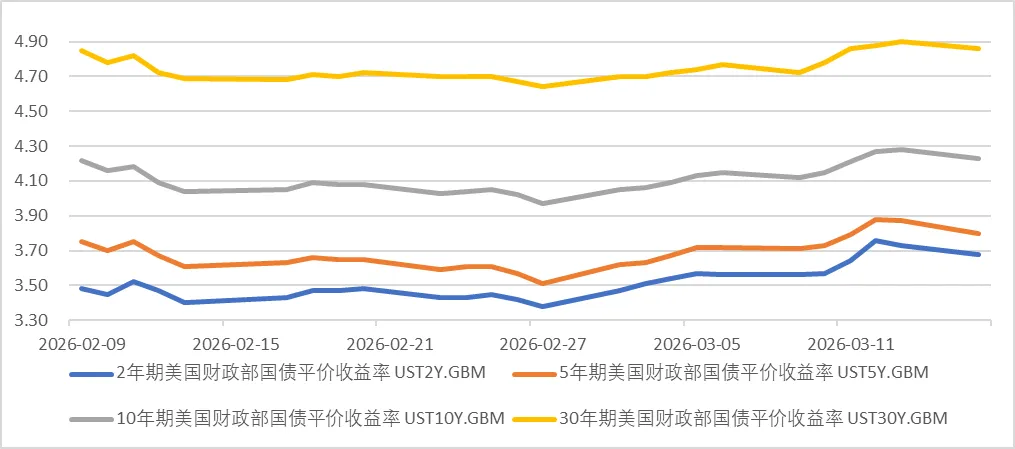

美债收益率走势

美国国债收益率(%)

3

全球主要经济体宏观数据

(1) 美国:2月CPI符合预期,地产回暖;1月物价指数回升

2月CPI符合预期。2月CPI同比2.4%(预期2.4%,前值2.4%),季调环比0.3%(预期0.3%,前值0.2%)。核心CPI同比2.5%(预期2.5%,前值2.5%),季调环比0.2%(预期0.2%,前值0.3%)。亚特兰大联储2月弹性CPI同比1.0%(前值0.7%),黏性CPI同比3.0%(前值3.0%)。

成屋销量、新屋开工回升,但营建许可下降。2月成屋销量季调折年409万套(前值402万套),季调环比1.7%(前值-5.9%),同比-1.5%(前值-1.7%),成屋售价中位数季调环比0.8%(前值-2.5%),同比0.3%(前值0.4%)。2月私人住宅新屋开工数量季调折年后分别为148.7万套(前值138.7万套),季调环比分别7.2%(预期-4.5%,前值-8.4%)。营建许可年化总数分别为137.6万套(预期141万套,前值145.5万套),季调环比分别-5.4%(前值4.8%)。

核心PCE物价指数再次回升。1月PCE物价指数分别季调环比0.3%(预期0.3%,前值0.3%),季调同比2.8%(预期2.9%,前值2.9%)。核心PCE物价指数季调环比0.4%(预期0.4%,前值0.4%),同比3.1%(预期3.1%,前值3.0%)。

(2) 欧元区:工业产出下滑

欧元区工业产出下滑。1月欧元区工业生产指数季调同比-1.1%(前值2.2%),季调环比-1.5%(前值-0.5%),其中德国工业生产指数季调同比-1.6%(前值0.5%)。此外,英国工业生产指数季调同比0.3%(前值0.4%)。

二

国内宏观经济

1

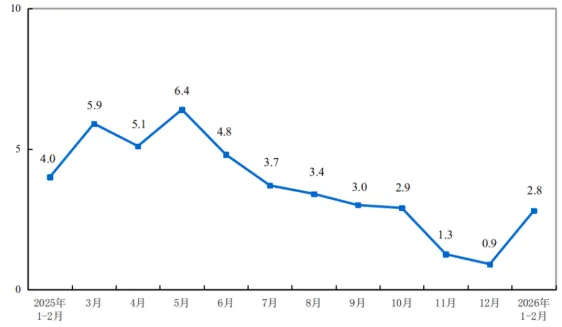

国家统计局:2026年1-2月份社会消费品零售总额增长2.8%

1-2月份,社会消费品零售总额86,079亿元,同比增长2.8%。其中,除汽车以外的消费品零售额79,827亿元,增长3.7%。

社会消费品零售总额同比增长速度(%)

按经营单位所在地分,1—2月份,城镇消费品零售额74,449亿元,同比增长2.7%;乡村消费品零售额11,630亿元,增长3.2%。

按消费类型分,1—2月份,商品零售额75,815亿元,同比增长2.5%;餐饮收入10,264亿元,增长4.8%。

按零售业态分,1—2月份,限额以上零售业单位中便利店、超市、百货店、专业店零售额同比分别增长6.4%、4.9%、1.0%、0.2%;品牌专卖店零售额下降2.3%。

1—2月份,全国网上商品和服务零售额32,546亿元,同比增长9.2%。其中,网上商品零售额20,812亿元,增长10.3%,占社会消费品零售总额的比重为24.2%;在网上商品零售额中,吃类、穿类、用类商品分别增长20.7%、18.0%、4.7%。网上服务零售额11734亿元,增长7.3%。

详情请见:

https://www.stats.gov.cn/sj/zxfb/202603/t20260316_1962786.html

2

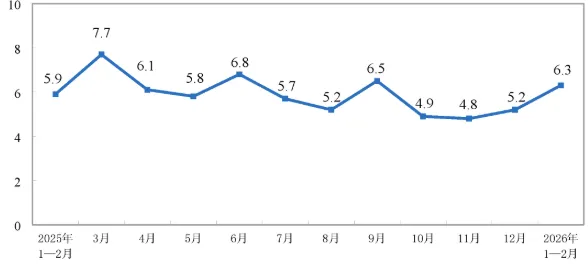

国家统计局: 2026年1-2月份规模以上工业增加值增长6.3%

1-2月份,规模以上工业增加值同比实际增长6.3%(增加值增速均为扣除价格因素的实际增长率)。从环比看,2月份,规模以上工业增加值比上月增长0.83%。

规模以上工业增加值同比增长速度(%)

分三大门类看,1-2月份,采矿业增加值同比增长6.1%,制造业增长6.6%,电力、热力、燃气及水生产和供应业增长4.7%。

分经济类型看,1-2月份,国有控股企业增加值同比增长4.2%;股份制企业增长6.9%,外商及港澳台投资企业增长4.0%;私营企业增长7.4%。

分行业看,1-2月份,41个大类行业中有35个行业增加值同比增长。其中,煤炭开采和洗选业增长7.2%,石油和天然气开采业增长5.8%,农副食品加工业增长6.1%,酒、饮料和精制茶制造业增长4.3%,纺织业增长5.3%,化学原料和化学制品制造业增长7.6%,非金属矿物制品业增长2.5%,黑色金属冶炼和压延加工业增长2.2%,有色金属冶炼和压延加工业增长3.9%,通用设备制造业增长8.9%,专用设备制造业增长8.8%,汽车制造业增长3.4%,铁路、船舶、航空航天和其他运输设备制造业增长13.7%,电气机械和器材制造业增长8.7%,计算机、通信和其他电子设备制造业增长14.2%,电力、热力生产和供应业增长5.1%。

分产品看,1-2月份,规模以上工业626种产品中有397种产品产量同比增长。其中,钢材22,119万吨,同比下降1.1%;水泥17,827万吨,增长6.8%;十种有色金属1,342万吨,增长3.9%;乙烯660万吨,增长5.1%;汽车402.4万辆,下降9.9%,其中新能源汽车160.4万辆,下降13.7%;发电量15,718亿千瓦时,增长4.1%;原油加工量12,263万吨,增长2.9%。

1-2月份,规模以上工业企业产品销售率为95.4%,同比下降0.1个百分点;规模以上工业企业实现出口交货值24,050亿元,同比名义增长6.3%。

详情请见:

https://www.stats.gov.cn/sj/zxfb/202603/t20260316_1962782.html

三

产业经济

1

坚持“双碳”引领 加快推动全面绿色转型

今年的政府工作报告指出,一年来,加快美丽中国建设,推动绿色低碳发展。

多方面的积极成绩主要表现为:扎实开展大气污染防治提质增效行动,地级及以上城市细颗粒物(PM2.5)平均浓度下降4.4%。持续加强大江大河和重要湖库保护,地表水水质优良断面比例提高到91.4%。启动实施美丽中国先行区建设。加快重点行业绿色低碳转型。第一批“沙戈荒”新能源基地项目基本建成投产,新型储能装机规模超过1.3亿千瓦,非化石能源消费占比达到21.7%。宣布应对气候变化2035年国家自主贡献目标,充分展现负责任大国担当。

对于2026年的生态环境保护工作,政府工作报告明确了“单位国内生产总值二氧化碳排放降低3.8%左右”的目标,这是从“能耗双控”向“碳排放双控”后,碳排放强度指标首次成为政府工作年度约束性指标。同时,该目标与“十五五”时期单位国内生产总值二氧化碳排放累计降低17%的目标也保持一致,并有利于有序实现2030年前碳达峰目标和新一轮国家自主贡献目标。

政府工作报告提出要“以碳达峰碳中和为牵引,协同推进降碳、减污、扩绿、增长,增强绿色发展动能”,并从三个方面明确了今年的具体工作任务。

一是加强生态环境综合治理。持续深入推进污染防治攻坚和生态系统优化是我国“十五五”期间的重要任务,对此,今年强调“综合治理”。在继续深入打好蓝天、碧水、净土保卫战的同时,强化新污染物治理;坚持山水林田湖草沙一体化保护和系统治理,推进自然保护地整合优化、国家公园建设和“三北”工程攻坚战;完善多元化生态补偿机制,拓展生态产品价值实现渠道,充分调动各方面保护和改善生态环境的积极性。

二是大力发展绿色低碳经济。绿色低碳经济是以低能耗、低污染、低排放为核心特征的新型经济形态,其建设是一个系统工程。今年将完善促进绿色低碳发展政策,积极推动绿色低碳经济发展。在支持政策中,首次提出了设立国家低碳转型基金,目的是为绿色低碳行业提供资金支持,培育氢能、绿色燃料等新增长点。同时,还将实施重点行业提质降本降碳行动,推进零碳园区和工厂建设,加强高耗能高排放项目管控,完善资源总量管理和全面节约制度等。

三是积极稳妥推进碳达峰碳中和。推进碳达峰碳中和已连续六年写入政府工作报告。“双碳”作为2026年推进全面绿色转型的引领,今年将继续落实和完善碳排放总量和强度双控制度、碳排放统计核算、碳足迹管理体系等双碳领域相关制度机制;在已覆盖发电、钢铁、水泥、铝冶炼4个行业的基础上,进一步扩大碳排放权交易市场覆盖范围;聚焦能源强国建设,推进新型电力系统、智能电网的建设,发展新型储能和扩大绿电应用等。

详情请见:

https://baijiahao.baidu.com/s?id=1859699084560504249&wfr=spider&for=pc

四

国内证券市场观察

1

债券

(1)上周债券一级市场发行情况(03.09-03.13):

公司债总共发行155只,发行总额1,180.34亿元。其中:主体评级AAA级公司债72只,共计693.60亿元。

超短融总共发行74只,发行总额674.57亿元。其中:主体评级AAA级超短融55只,共计505.17亿元。

中期票据总共发行143只,发行总额1,200.04亿元。其中:主体评级AAA级中期票据75只,共计734.80亿元。

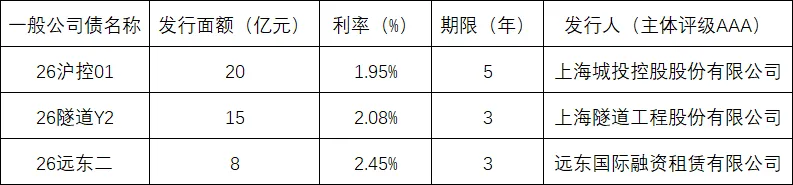

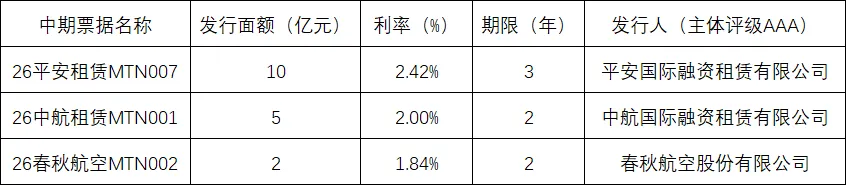

按地区划分:上周,上海市地区内共发行债务融资工具35只,发行总额364.59亿元,加权平均发行利率为1.82%。其中,主体评级为AAA级一般公司债3只,发行面额共计43亿元,加权平均发行利率为2.09%;主体评级为AAA级超短期融资债券8只,发行面额共计80亿元,加权平均发行利率为1.53%;主体评级为AAA级一般中期票据3只,发行面额共计17亿元,加权平均发行利率为2.23%。

按行业划分:上周,房地产行业共发行债务融资工具13只,发行总额112.85亿元,加权平均发行利率为2.17%。其中,主体评级为AAA级一般公司债2只,发行面额共计34亿元,加权平均发行利率为1.99%;未有主体评级为AAA级超短期融资债券发行;主体评级为AAA级一般中期票据1只,发行面额25亿元,发行利率为1.90%。

绿色债券:上周共发行绿色债券14只,发行总额97.6亿元,加权平均发行利率为1.79%。其中,主体评级为AAA级超短期融资债券2只,发行面额共计20亿元,加权平均发行利率为1.53%;主体评级为AAA级一般中期票据6只,发行面额共计57.4亿元,加权平均发行利率为1.82%。

科创债券:上周共发行科技创新债券54只,发行总额518.34亿元,加权平均发行利率为1.88%。其中,主体评级为AAA级一般公司债12只,发行面额共计174亿元,加权平均发行利率为1.89%。上海地区上周未有AAA级科技创新公司债券发行。

2

股票

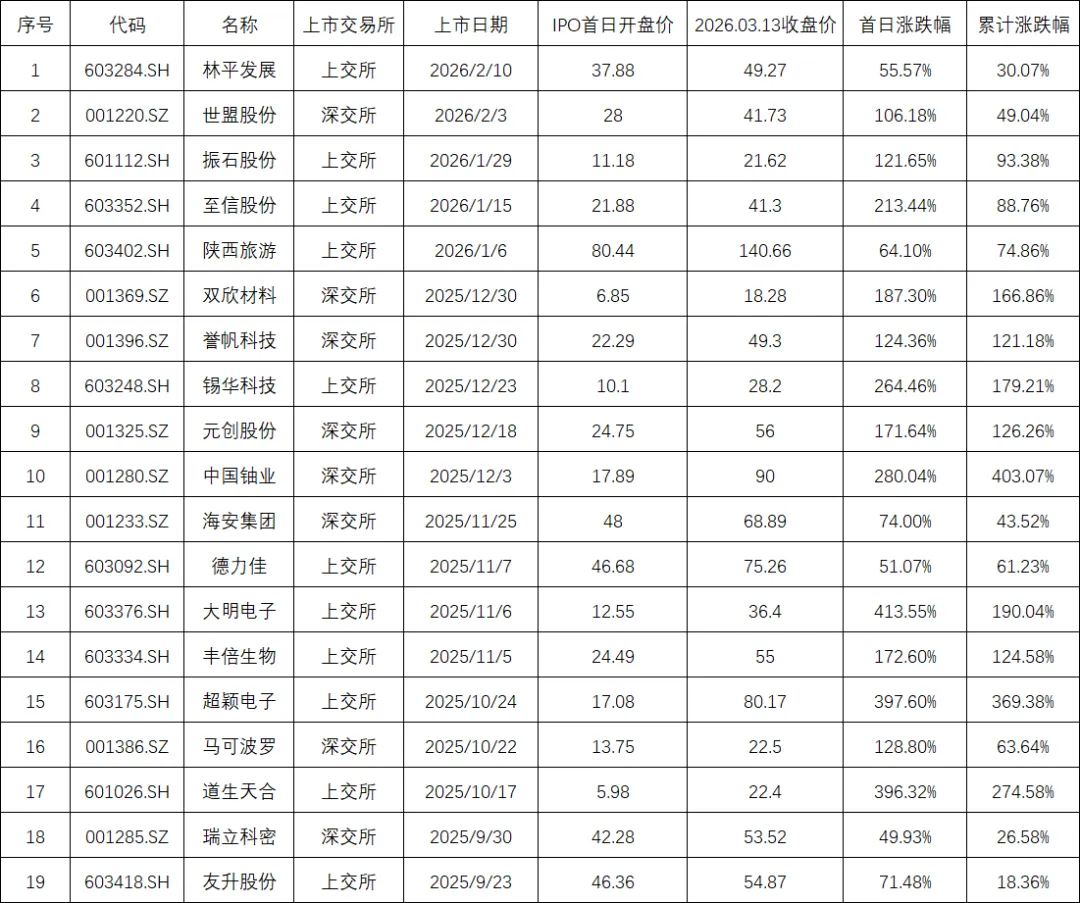

(1) 全面注册制下主板新股情况

全面注册制落地后,沪深主板注册制新股表现平稳:

全面注册制下,近半年主板新股发行情况一览:

3

货币基金(截至2026.03.13)

公募货币基金全市场总览:

7日年化收益率TOP 10:

万份基金单位收益TOP 10:

五

关注要点提示:

美国方面,中东地缘政治正在向着不可控的方向发展,特朗普明显失去了对停战主动权的控制,霍尔木兹海峡恢复通行遥遥无期,国际原油储备释放只是杯水车薪,能源危机风险将导致全球资产迎来大变局。关注美联储3月利率决议。

国内方面,1-2月份国民经济起步有力、开局良好。2月CPI同环比增速均上升;国际大宗商品价格上行、国内部分行业需求增长以及“反内卷”政策持续显效带动PPI同比降幅收窄,环比连续五个月上涨。外贸方面,2026年1-2月中国出口6,565.8亿美元,同比增长21.8%,增速较上年全年大幅提高11.8个百分点,出口开局强劲,远超市场预期。聚焦国内财政及货币政策动态。

免责声明

本文中的信息均来源于公开资料和Wind资讯,本公司对这些信息的准确性、可靠性、时效性、完整性不作任何保证,也不保证所包含的信息和建议不发生变更,亦不构成对投资行为的建议,读者据此作出的任何投资决策与本公司和作者无关。读者应当充分了解各类相关风险,根据自身情况自主做出决策并承担相应结果。本文内容为本公司所有。未经本公司许可,任何机构和个人不得以任何形式转载、复制、发布本期内容,且不得对其进行任何有悖原意的引用、修改、删减、增加,违者必究,经本公司书面许可、获得授权除外。最终解释权归浦发财务公司所有。

供稿:投资银行部

核稿:办公室