编译 | 印度“市场换技术”败局:为啥复制不了中国路径?

编者按

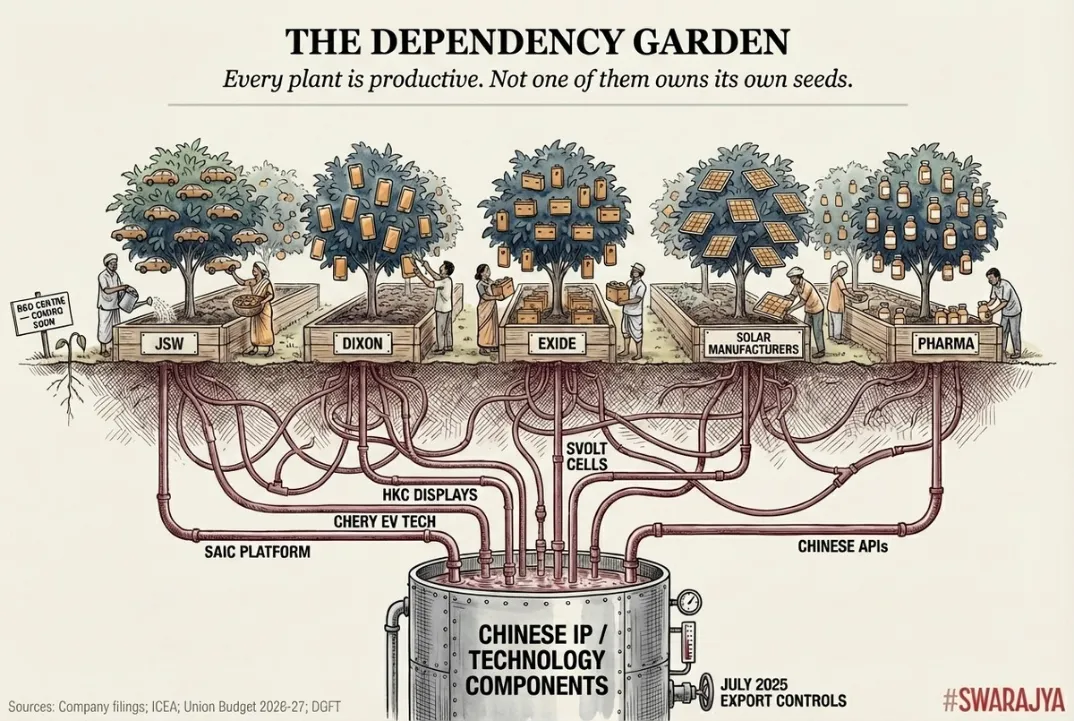

每一棵植物都能结果,但没有一棵拥有自己的种子。图源:《自治》杂志

从汽车到电池再到智能手机,印度最大的企业集团正试图与中方达成共识,以吸引工厂落地印度,然而,这些商品的知识产权,却仍然留在了上海,芜湖以及杭州。

高原城市奥兰加巴德位于马哈拉施特拉邦西部,气候干旱,在其郊外,一座占地630英亩的工厂拔地而起。该工厂建成后预计年产汽车40万辆,约占印度目前汽车销量的十分之一。作为JSW集团汽车业务的核心项目,帕特·金达尔(Parth Jindal)希望通过该项目实现JSW集团从钢铁等传统行业向汽车制造业的转型,但这无疑将是一场跨越数十年的豪赌。

金达尔的抱负完整体现在工厂规模上。但难以被察觉的是那些隐藏在宏观事物下的合同细节。这家工厂需要使用上汽集团设计的生产平台,电车的改版需要获得奇瑞公司的技术许可。同时,JSW也在继续与吉利进行相关谈判。

这家印企正在复制一套中国化的汽车制造模式,印企在每个环节都获得了许可,但没有所有权,因此只能局限于部分复制。在这一框架下,JSW将提供资金、土地、劳动力和市场准入。中方企业则负责生产。

这种印度出资-中方提供技术的模式并不是JSW的独创。自2020年以来,已有多家印企与中国公司建立起技术合作伙伴关系,双方在汽车、电子、电池、太阳能和制药等领域成立合资企业,签署许可协议。

这些交易虽然在具体结构、行业布局以及产业规模等方面存在差异,但他们有一个共同的框架,即印度资本和市场准入与中国技术的交换。这种模式囊括了一个又一个产业,越来越多的协议被签署。但无论如何,这种模式对于提升印度自身能力而言并无意义。

2023年,JSW正式开启了其向汽车行业的转型之路,当时JSW以265亿卢比的价格收购了名爵汽车印度有限公司(MG Motor India)35%的股份,并在不久后将这一数字提升至51%。这笔交易在表面上是一场收购,但细节可谓另有隐情。MG的中国母公司上汽集团保留了不成比例的投票权、所有车辆知识产权以及每辆售出车辆的特许权使用费。这也就意味着JSW虽然持有多数股权,但上汽集团则掌握着赋予其股权价值的工程技术。

2025年7月,JSW与奇瑞就授权协议进一步达成一致。与股权投资不同的是,授权协议可绕过印政府2020年4月颁布的3号通告(PN3,该规定要求,来自与印度直接接壤国家的直接投资,需接受政府的严格审查)。奇瑞的技术将被JSW用于汽车生产环节,但其技术的所有权仍归奇瑞所有。

从表面来看,这一做法并非不合理。日韩两国的汽车制造商,在其发展初期的数十年间,曾广泛开展技术许可合作。印度本土的马鲁蒂铃木合资项目,至今已历经四十载,其最初正是以技术转让协议的形式落地。但核心问题在于:技术许可模式能否真正实现技术的消化吸收;印企能否获得自主设计、优化许可技术的能力,还是说这种合作将成为一种永久性的租赁形式,任由外企凭借技术许可无限期从印度攫取利益。

而小米则代表了另一种模式。2021年3月,这家中国智能手机巨头宣布将进军电动汽车领域。当时,他们没有任何汽车生产的经验,没有相关专利,甚至没有工厂。他们当时的处境和JSW的现状何其相似。但是,小米选择了另一条截然不同的道路。他们没有向老牌汽车生产商寻求合作以获得平台许可,而是承诺将在十年内投资100亿美元,从头开始建设自己的生产框架:包括一座位于北京的72万平方米的工厂,包括属于小米的效率可达27200转/分的电动机(官方称其为全球量产机型最高转速),自研电池集成架构以及自研自动驾驶系统。

截止2026年2月,小米在短短22个月的时间内,交付了60多万辆汽车。并且他们已经申请了1200项汽车专利。此外,他们还在慕尼黑建立了一家由前宝马、法拉利F1以及极星工程师所组成的研发中心。他们设计研发的SU7 Ultra追平了在纽博格林(Nürburgring)赛道上由电动汽车所创造的单圈纪录。小米集团的研发团队在5年内支出了超1000亿人民币(约合140亿美元)。这家从零开始的公司所设计的电动机成本只有博世同类产品的一半,毛利率达到26%,甚至超过了特斯拉。

目前,JSW没有任何动力总成相关的技术专利。其位于浦那的研发中心已投入使用,同时,金达尔承诺将于2027年在内部开发核心技术。但是,授权一个平台和设计下一个平台之间的差距不是靠资本就能迅速填平的。2023年,印度以国家安全为由拒绝了与比亚迪之间的合作。然而,2025年,比亚迪在印度的销售额却激增了88%,事实证明其根本不需要与印展开合作。其强大的垂直整合能力,囊括了从锂矿开采到软件生产的各环节,这意味着比亚迪控制着价值产出的每一环节。而JSW并不具备这种能力,相反,他们需要寻求多个中企作为合作伙伴。

电子行业在以不同的规模诉说着相同的故事。2024年12月至2025年7月间,印度最大的电子合同制造商Dixon Technologies与五家中国公司(Vivo、HKC、Longcheer、重庆渝海和昆山Q Technology)就投资经营项目达成共识。每笔交易中印度都持有多数股权。每一项合作协议均旨在推动智能手机供应链的各个环节实现本土化落地——不仅是印度早已实现规模化发展的终端总装环节,更是那些构成手机整机价值绝大比重的零部件制造环节。

现存的差距依然十分悬殊。印度每年智能手机组装量超3亿部,2024-25财年的产值达到640亿美元。但进口零部件仍占到物料清单总成本的约90%,本土附加值占比仅约15%。迪克森旗下的五家合资企业,正试图改变这一数字格局:即便印企目前尚无法自主设计零部件,至少可以在本土借助中方技术完成生产制造。假以时日,印度工程师便可通过干中学实现技术积累。

这是一套切实可行的方案。但2025年年中发生在泰米尔纳德邦富士康工厂的事件使情况变得复杂了。在短短几周内,约300名中方技术专家先后离开了印度。

这些技术人员撤离时,虽未带走流水线的作业体系,但却带走了支撑高良率电子制造稳定运行的隐性知识:即对核心工艺的深层认知,包括为何特定的回流焊炉温曲线能减少焊接缺陷,以及更换元器件供应商时该如何调整贴片机的运行参数。随之而来的,是设备调试周期持续拉长,就连那些已平稳运行多年的产线,也开始出现校准偏差问题。

对此,印度的回应是,2026-27年的联邦预算中将专门为中方技术人员开设一个快速办理商业签证的新门户。印政府曾在2020年通过PN3企图限制来自中国方面的投资,如今却在搭建专项行政配套体系,为中国技术人员入境提供便利。此举无异于公开承认,此前的限制政策已造成了知识真空,而这一真空唯有依靠中国的专业技术能力才能得到填补。

如果说电子产品领域所揭示的是印度依赖才资源,那么电池行业则表明印度缺乏知识产权。在班加罗尔国际机场旁近80英亩的土地上,印度能源转型过程中最重要的一处工业设施将有可能建成。埃克塞德工业公司(Exide Industries)旗下的锂离子电芯超级工厂,规划产能6吉瓦时,累计建设成本达425.2亿印度卢比,是印度迄今为止最接近实现这一核心元器件自主量产的项目——而该元器件,将决定谁能在电动汽车时代掌控价值创造的主动权。截至2026年1月,该工厂已启动验证测试,计划于2025-26财年末实现商业化交付。

但是,所有这一切都基于中国技术。埃克塞德工业在2022年与蜂巢能源(SVOLT)签署合作协议,蜂巢授予其使用能源电芯技术并开展商业化应用的不可撤销权利。“不可撤销”的约定,提供了法律层面的确定性,却无法带来技术上的独立自主。这份协议转让的是技术使用权,并未转让技术迭代升级的核心能力。

埃克塞德和阿玛拉·拉贾(Amara Raja)是印度最大的两家电池公司,双方共持有7项与锂电子技术相关的专利。而宁德时代(CATL)则拥有着约5万项。仅在2025年的前9个月中,宁德时代就投入了150多亿人民币用于技术研发,并率先开始试生产固态电池样品。同时,公司将2026年的产能预测上调至1300GWh,大约是整个印度计划产能的50倍。印度于2021年推出总规模达1810亿印度卢比的先进化学电池(ACC)生产关联激励(PLI)计划,原本旨在推动建成50吉瓦时的电池产能,截至2026年1月仅落地1.4吉瓦时,完成率仅为2.8%。

目前,印度的电池公司共拥有七项锂离子专利,以及一份他们无法修改的框架许可证。

这一数据甚至超过以下三个领域。在制药领域,印度生产了世界上20%的仿制药,但70%-72%的活性药物成分需要从中国进口。印度完全依赖中国产链霉素;对维生素B12的依赖是98%,而青霉素则为96%。

在太阳能领域,印度2023年至25年间,光伏组建容量从38吉瓦大幅跃升至120吉瓦,但光伏电池片进口额仍占到印度太阳能产品进口总额的82%;其对外依赖并未消失,而只是从下游向产业链上游转移了而已。风电领域,中国远景能源(Envision)占据了印度41% 的市场份额。2024-25财年,印度对华贸易逆差达到992亿美元。

这种模式构成了一种形似“U”型的曲线,经济学家们将其称为微笑曲线,研发和知识产权处于一个高价值峰值,品牌和分销处于另一个峰值,制造装配处于两者之间的低价值低谷。在这里考察的每个行业中,印度公司都处于低谷。中国企业占据了左侧的顶峰。

每座工厂都拥有生产能力,但是没有一个掌握核心技术。

最让印度人难以接受的是,30年前中国也曾与印度处于同样的位置,但中国却不止一次的实现逆风翻盘。这种国家主导的产业发展模式,有大量有据可查的实践先例:包括上海大众当年推出的强制本土化配套硬性要求,以及中国高铁项目——该项目坚持60组列车中仅3组由日本整车交付,以此为基础对川崎重工的新干线技术完成逆向工程研发。

但对于印度实业家来说,吉利的经验或许更具启发性。2010年前,吉利都只是一家以廉价为标签的中国汽车制造商。在君迪(J.D. Power)中国汽车质量调研中,位列36家参评车企的最末位,完全垫底。其旗下车型在碰撞测试中的得分近乎为零,丰田还曾因商标抄袭事宜对吉利提起诉讼。同年,吉利创始人李书福斥资18亿美元,从福特汽车手中收购了沃尔沃汽车 —— 彼时沃尔沃的体量是吉利的6倍。这笔收购在当时被嘲讽为“蛇吞象”。

李书福展现出了超乎寻常的战略耐心。他让沃尔沃瑞典本土管理团队拥有完全独立的运营权限,在收购完成后的十年间,累计投入110亿美元。他在瑞典哥德堡成立了中欧汽车技术中心(CEVT)这一联合研发机构,该中心汇聚了来自30个国家的2000名工程师;中瑞两国工程师在这里联合开发的CMA基础模块架构,该平台后来成为超过200万辆汽车的技术基础。中国工程师不仅学到了具体的专项技术,更掌握了整套整车工程研发方法论:包括如何操盘整车项目、如何设定整车安全目标、如何管理全球化供应商体系。

2020年,吉利在没有沃尔沃方面直接参与的情况下耗资26.5亿美元独立开发出SEA电动汽车平台。这一技术的出现彻底扭转了过去的技术流:沃尔沃在欧洲最为畅销的EX30开始采用吉利设计的平台。吉利的专利数量也从2009年的1200项激增至2024年的近3万项。吉利只用了16年的时间就将其排名从倒数第一提升至第二位。这期间他们完成了从一家无法通过汽车碰撞试验的廉价生产商,到能承载沃尔沃安全信誉的优质厂商的完美转变。

短短15年间,吉利完成了从获得沃尔沃技术授权,到为沃尔沃量产车型供应整车开发平台的身份逆转。

吉利的成功表明:他们花费15年时间,耗资约140亿美元,构建出突破技术难题的学习模式,那么他们的目标就不仅仅是获得授权以生产商品了。

而小米通过更为激进的内部研发,将这一过程缩短到了3年。无论是吉利还是小米,他们都曾站在JSW、Dixon和Exide的起跑线上。但吉利和小米选择将伙伴关系作为独立自主的过渡,而不是安身立命的根基。

然而,印度的公司却选了截然不同的道路。自2020年以来,所有签署的合资协议中,无一包含公开载明的技术转让义务。PN3仅对外资股权准入设限,却未施加任何本土化要求。各项生产关联激励(PLI)计划仅提供财政激励,却未要求技术被许可方培育出最终可替代所引进许可技术的自主能力。没有任何一家机构被赋予法定权责,将对中国技术的依赖问题作为整体战略议题统筹考量——无论是印度工业和国内贸易促进部(DPIIT)、重工业部,还是商务部,所有部门均平行运作、互不协同。

改变印度发展模式的窗口远比想象中的要窄。2025年7月中国政府出台的出口管制规定,对8项关键电池技术的海外转让设定许可审批要求,而这一管制举措,精准瞄准了埃克塞德工业、阿玛拉・拉贾等印度企业赖以生存的技术合作模式。宁德时代(CATL)正在推进固态电池与钠离子电池技术路线的商业化落地,这些新技术或将在十年内,让印度企业刚刚才学会的现有技术过时淘汰。2025年10月,中国就印度电动汽车及整车产业的生产关联激励(PLI)计划,向世界贸易组织(WTO)提起争端解决诉讼。

据印度2026-27财年预算显示,印度推出包括稀土加工产业走廊、电池生产设备关税减免扩围以及中国技术人员商务签证专属线上办理通道等多项举措。然而,这些务实的举措本质上只是在管控自身的对外依赖,而非从根本上摆脱这种依赖。

想要真正摆脱对外依赖,印度还需尝试全新的举措。为所有获批或享受政府补贴的合作项目附加强制本土化条款;持续加大研发投入,突破当前研发支出仅占 GDP 0.64% 的水平;设立统一的经济安全主管机构,有权将技术消化吸收作为国家战略统筹推进。印度应将年度研发投入提升至760亿美元,要知道中国的年度研发投入高达7860亿美元。仅吉利一家,在向沃尔沃学习沉淀技术体系的过程中投入的资金,就已超过印度整个电池产业PLI计划的总预算规模。

奥兰加巴德市郊,那片占地630英亩的工厂仍在建设之中,厂房拔地而起,设备采购合同已签订完毕,技术许可费也已敲定。当首批车辆驶下生产线时,它们将挂着印度品牌,由印度工人组装,销往印度本土消费者。而车身之下的整车平台,其设计却出自上海、芜湖与杭州。

而在北京的某处,小米的工厂每76秒即可依靠自主设计的整车平台下线一台整车,其搭载持有小米自研专利的电机,在自建的厂房中完成全流程生产。而奥兰加巴德的工厂却仍无法回答那个印度至今也未曾认真思考过的问题:印度企业的野心,为何只停留在工厂的围墙之内。

本期编辑:余佳轩

本期审核:单敏敏 江怡

▲经报·96期 | 印落后中国16.5年,但正在快速缩小差距!

▲军报·34期 | 印国防工业大崛起?美国居然是印军火最大购买国…

▲编译 | 在美印裔学者急了,还拼命推销“扶印制华”

▲评论 | 林民旺:印度“一边倒”挺美以,为何反而引火烧身?

更多内容请见↓

▲评论 | 林民旺:印度“一边倒”挺美以,为何反而引火烧身?

更多内容请见↓