CMP抛光垫修整器市场稳健扩容,增长主线来自300mm、先进制程与高端CVD化

QYResearch近期更新了2026年第一版本《全球及中国CMP抛光垫修整器市场现状及发展研究 2026-2032》

CMP抛光垫修整器(CMP Pad Conditioners)是化学机械抛光(CMP)工艺中的关键耗材/工具,核心作用是在抛光过程中持续修整抛光垫表面形貌,恢复并维持其粗糙度、孔隙开放度及表面一致性,从而稳定材料去除速率、片内/片间均匀性以及缺陷控制水平。其本质并非单纯“磨削工具”,而是与抛光垫、抛光液、工艺窗口和设备参数协同工作的过程控制部件,直接关系到逻辑、存储、功率、MEMS及部分先进封装等制造环节的良率与一致性。在先进制程和高层数器件演进背景下,CMP步数上升、去除量控制趋严、缺陷容忍度下降,抛光垫修整器已由传统通用型耗材逐步升级为高度定制化、偏工艺耦合型的高技术产品。

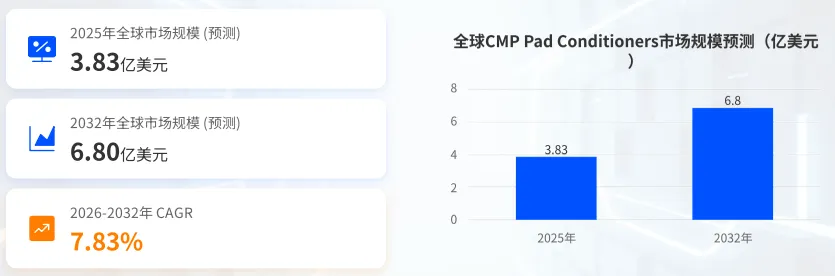

全球CMP抛光垫修整器市场2025年规模约为3.83亿美元,预计2032年增至约6.80亿美元,2026-2032年复合增速为7.83%,属于半导体关键耗材中增速相对稳健、确定性较强的细分赛道;若从出货量看,未来几年总体销量接近翻倍,而均价中长期略有回落,说明行业增长更多来自先进产线扩张、工艺复杂度提升以及高端产品渗透,而非单纯价格抬升。驱动逻辑主要来自三方面:一是300mm晶圆厂和先进逻辑/存储产能持续扩建,二是AI、高性能计算与高带宽存储带动先进制程投资维持高位,三是晶圆厂对良率、缺陷率和单片成本的优化要求提升,使CMP耗材体系向更高一致性、更长寿命和更强过程稳定性的方向升级。

从产品结构看,行业主要分为传统型修整器与CVD金刚石修整器两大类,其中CVD金刚石路线已成为市场主导方向,并且未来增速快于传统产品。传统产品仍在成熟制程、部分成本敏感场景和既有工艺平台中保有稳定需求,但高端产线更重视金刚石分布可控性、突起高度一致性、金属污染控制、寿命和稳定性,因此CVD方案的占比仍将继续上升。整体判断,未来行业产品结构将呈现“高端化、定制化、长寿命化、低缺陷化”特征,竞争焦点也将从单纯价格转向去除率稳定性、pad cut-rate衰减控制、金属析出控制以及与不同抛光垫/浆料体系的协同匹配能力。

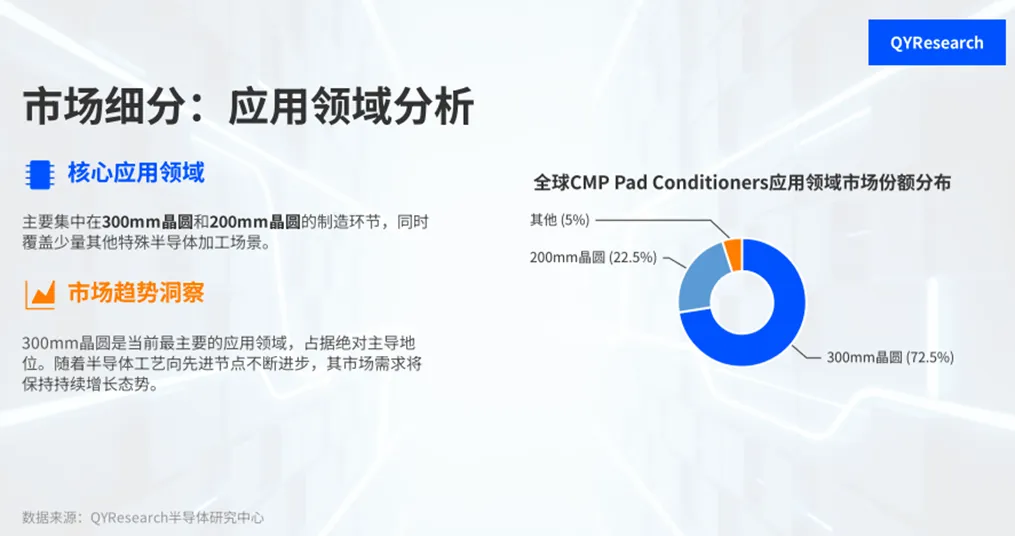

从应用结构看,300mm晶圆相关应用占据绝对主体,并且仍是未来增长最快的核心板块;200mm晶圆需求相对平稳,更多服务于模拟、功率、MEMS和分立器件等成熟制程;其他小尺寸或特殊基材场景则总体规模较小、增长有限。若按终端客户类型划分,Foundry端不仅体量更大,未来增速也快于IDM端,原因在于Foundry客户更集中承接先进逻辑、部分先进封装及多客户多平台制造需求,对CMP一致性、节拍和缺陷控制更为敏感。与此同时,销售渠道上以直销为绝对主导,反映出该产品高度依赖前道工艺验证、联合开发和现场技术支持,渠道型分销在这一行业中的作用明显弱于通用耗材。

全球CMP抛光垫修整器市场集中度很高,头部寡头格局显著,前三大厂商合计收入占比已超过八成,前五大厂商占比超过九成,行业整体呈现典型的高壁垒、强认证、强客户黏性的竞争特征。3M稳居第一梯队龙头,Saesol Diamond与Kinik Company紧随其后,Entegris、EHWA DIAMOND、Nippon Alloy构成第二梯队,Abrasive Technology、BEST Engineering Surface Technologies、Shinhan Diamond等处于利基补充位置。中国大陆厂商中,公开可确认的代表企业为厦门佳品金刚石工业有限公司,目前更偏区域性和细分补充型参与者,全球份额仍较小。总体看,行业竞争不是“厂商数量竞争”,而是“材料体系+加工工艺+客户验证+全球交付”的综合能力竞争,先发厂商在工艺数据库、客户绑定和产品迭代节奏上优势明显。

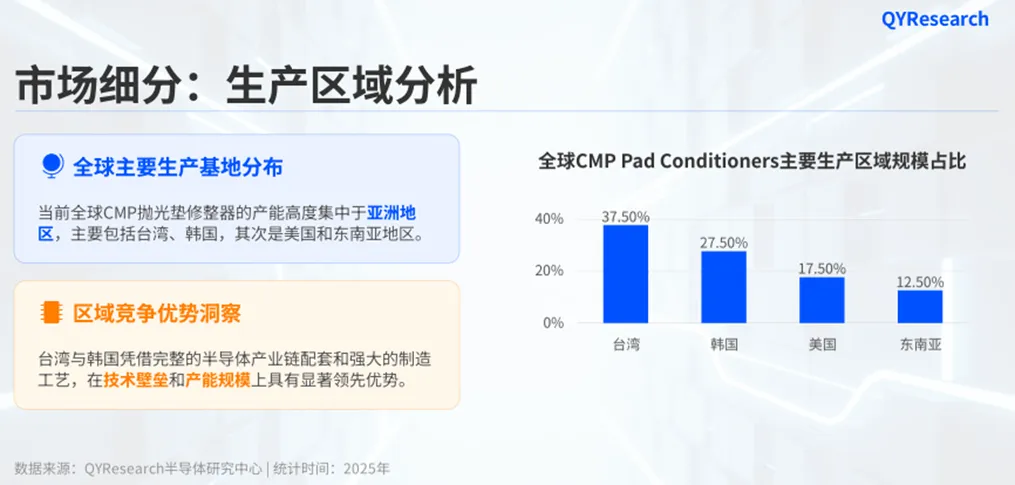

从生产端看,全球CMP抛光垫修整器制造能力主要分布在中国台湾、韩国、美国及东南亚等地,体现出其与全球先进晶圆制造、精密磨料加工和半导体材料体系的地理耦合关系;从消费端看,亚太地区无疑是需求中心,其中中国大陆、韩国和中国台湾构成最核心的三大需求市场,日本仍保持较高权重,欧洲和北美则更多由IDM、特色工艺及部分本土前沿制造需求支撑。中长期看,随着全球300mm产能继续扩张、先进逻辑和高带宽存储投资维持高位,以及中国晶圆制造能力持续提升,亚太地区尤其是中国大陆的消费比重仍有进一步上升空间,而成熟制程为主的区域市场增速则相对温和。

中国市场近五年相关政策及“十五五”相关政策

政策层面看,中国对集成电路产业的支持已从早期“鼓励发展”逐步转向“全链条突破+清单化扶持+税收工具+关键环节国产化”的组合政策体系,且支持重点已明显延伸至材料、设备、零部件和先进制造配套。对CMP抛光垫修整器行业而言,这种政策演进意味着下游晶圆厂扩产、上游关键材料本土化、以及工艺耗材自主可控将形成共振,行业中长期政策环境总体偏积极。

|

时间 |

政策名称 |

相关要点 |

对CMP Pad Conditioners行业的影响 |

|

2020年7月/8月 |

国发〔2020〕8号《新时期促进集成电路产业和软件产业高质量发展的若干政策》 |

从财税、投融资、研发、进出口、人才、知识产权等维度系统支持集成电路产业 |

为前道材料、耗材、零部件及关键工艺配套形成长期政策底座 |

|

2020年12月 |

公告2020年第45号 |

对不同制程节点的集成电路生产企业/项目实施差异化企业所得税优惠 |

提升晶圆厂资本开支与扩产积极性,间接拉动CMP相关耗材需求 |

|

2021年3月 |

《“十四五”规划和2035年远景目标纲要》 |

明确推动集成电路等先进制造业创新发展,实施制造业核心竞争力提升和技术改造专项 |

强化晶圆制造、关键材料和高端制造能力建设,对本土配套形成中期支撑 |

|

2021年3月 |

财关税〔2021〕4号及配套管理办法 |

支持集成电路产业进口税收政策,明确关键原材料/零配件范围包含抛光垫、抛光液等 |

有利于CMP材料体系建设与配套企业降本增效,也提升产业链对CMP环节重视度 |

|

2023年9月 |

《电子信息制造业2023—2024年稳增长行动方案》 |

强调优化集成电路布局、提升高端供给、增强材料/设备/零部件配套能力 |

进一步强化前道材料和工艺耗材国产替代预期 |

|

2023年10月 |

集成电路企业研发费用加计扣除政策公告 |

提高集成电路企业研发费用税前加计扣除力度,支持研发创新 |

有利于抛光垫修整器相关材料、设计与加工工艺持续迭代 |

|

2025年4月 |

2025年享受税收优惠政策清单申报通知 |

延续对重点集成电路企业、关键原材料和零配件企业的清单化支持机制 |

为上游关键材料和零部件企业保持政策可预期性 |

|

2026年3月 |

《“十五五”规划纲要》及相关解读 |

提出把集成电路打造为新兴支柱产业,并全链条推动关键核心技术攻关取得决定性突破 |

预示未来五年高端材料、关键耗材与国产替代将继续成为政策主线 |

行业增长驱动因素、阻碍因素/挑战

|

类别 |

关键因素 |

对行业的传导逻辑 |

|

增长驱动 |

300mm晶圆厂与先进制程扩产 |

先进逻辑、存储与部分高端特色工艺扩产,直接提升CMP工序与修整器用量 |

|

增长驱动 |

AI/HPC带动先进逻辑和高带宽存储投资 |

先进节点产线对均匀性、缺陷率和过程稳定性要求更高,利好高端修整器 |

|

增长驱动 |

高一致性、低缺陷、长寿命的技术升级需求 |

晶圆厂为降低缺陷和综合持有成本,倾向采用CVD及定制化高性能方案 |

|

增长驱动 |

中国本土化配套与政策扶持增强 |

提升本土材料、零部件、耗材企业的研发与导入机会 |

|

挑战 |

客户认证周期长、工艺绑定强、直销属性明显 |

新进入者即便具备制造能力,也需跨越长周期验证和工艺数据库门槛 |

|

挑战 |

地缘政治、关税扰动及成熟制程需求偏弱 |

供应链波动与价格压力并存,200mm及其他小众场景增长弹性有限 |

综合来看,CMP抛光垫修整器行业的主要增长动力来自先进制程、300mm化、AI驱动的高端产线投资,以及晶圆厂对缺陷控制和单片成本优化的持续诉求;而主要掣肘则集中在客户认证壁垒高、头部厂商锁定效应强、全球供应链不确定性增加,以及部分成熟应用市场增长放缓。未来行业更可能呈现“高端更强、低端承压;头部更稳、尾部更难”的分化格局。

展望未来,CMP抛光垫修整器行业仍将维持中高速增长,核心主线是300mm晶圆制造扩张、先进逻辑/存储投资延续、Foundry需求强于IDM、以及产品结构持续向CVD金刚石和高端定制化方向升级。行业短期看具备较强确定性,中长期看则有望受益于全球半导体制造区域化布局、亚太需求中心强化、中国本土配套升级和关键耗材国产替代加速。需要强调的是,这一赛道虽然总量不算庞大,但因其与良率、缺陷率、设备稼动率和综合制造成本直接相关,战略价值显著高于其体量本身,预计未来仍将是CMP材料体系中最值得持续跟踪的高壁垒细分之一。

《全球及中国CMP抛光垫修整器市场现状及发展研究2026-2032》为付费报告,如需要完整版报告,请联系

|

|

|

|

Email: yangjunping@qyresearch.com Tel: +86-17310019369(微信) 研究领域:泛半导体及相关产业链 |

|

|

杨先生,具有12年行业研究经验,专注于半导体产业链相关领域的研究,包括半导体芯片设计、制造、封测、半导体设备及零部件、半导体材料(制造材料、封装材料)、集成电路IC、功率/分立器件等。部分研究课题如半导体芯片设计(Fabless/IDM)、制造(Foundry/IDM)、封测(IDM/OSAT)、半导体材料、半导体硅片、CMP抛光耗材、溅射靶材、光刻胶、IC载板(ABF载板)、陶瓷基板(HTCC、LTCC、DBC、AMB、DPC、DBA)、PCB、晶圆传输机器人、EFEM/Sorter、晶圆加热器、光刻设备、陶瓷部件、半导体精密洗净/熔射服务、半导体翻新/二手设备及零部件、切割减薄、硅基半导体、化合物半导体(SiC碳化硅、GaN氮化镓,衬底、耗材等)、集成电路、功率器件(IGBT、MOSFET、二极管、SiC模块及分立器件、传感器/MEMS、RF、激光器、电子陶瓷等。 |

QYResearch企业简介

https://www.qyresearch.com

QYResearch(北京恒州博智国际信息咨询有限公司)成立于2007年,总部位于美国洛杉矶和中国北京。经过连续19年多的沉淀,QYResearch已成长为全球知名的、面向全球客户提供细分行业调研服务的领先咨询机构,专注为企业提供专业的市场调查报告、行业研究报告、可行性研究、IPO咨询、商业计划书、制造业单项冠军申请和专精特新“小巨人”申请、市占率证明等服务。业务遍及世界160多个国家,在全球30多个国家有固定营销合作伙伴,在美国、日本、韩国、印度等有分支机构,在国内主要城市北京、广州、长沙、石家庄、重庆、武汉、成都、山西大同、太原、昆明、日照等地设有办公室和专业研究团队。

QYResearch是全球知名的大型咨询公司,行业涵盖各高科技行业产业链细分市场,横跨如半导体产业链(半导体设备及零部件、半导体材料、集成电路、制造、封测、分立器件、传感器、光电器件)、光伏产业链(设备、硅料/硅片、电池片、组件、辅料支架、逆变器、电站终端)、新能源汽车产业链(动力电池及材料、电驱电控、汽车半导体/电子、整车、充电桩)、通信产业链(通信系统设备、终端设备、电子元器件、射频前端、光模块、4G/5G/6G、宽带、IoT、数字经济、AI)、先进材料产业链(金属材料、高分子材料、陶瓷材料、纳米材料等)、机械制造产业链(数控机床、工程机械、电气机械、3C自动化、工业机器人、激光、工控、无人机)、食品药品、医疗器械、农业等。