数据说话:2026 中国切削液市场 285 亿,华东占 40%,华南增速最快

在机械加工车间里,金属切削液常被看作 “不起眼的耗材”—— 一桶桶蓝色、透明的液体循环在机床与工件之间,承担着冷却、润滑、清洗、防锈的基础功能。但 2026 年的行业现状正在颠覆这种认知:环保法规趋严、多材质复杂加工普及,切削液的选择已直接影响刀具寿命 30% 以上、工件废品率控制在 2% 以内,甚至成为企业出口订单能否通过验收的关键变量。

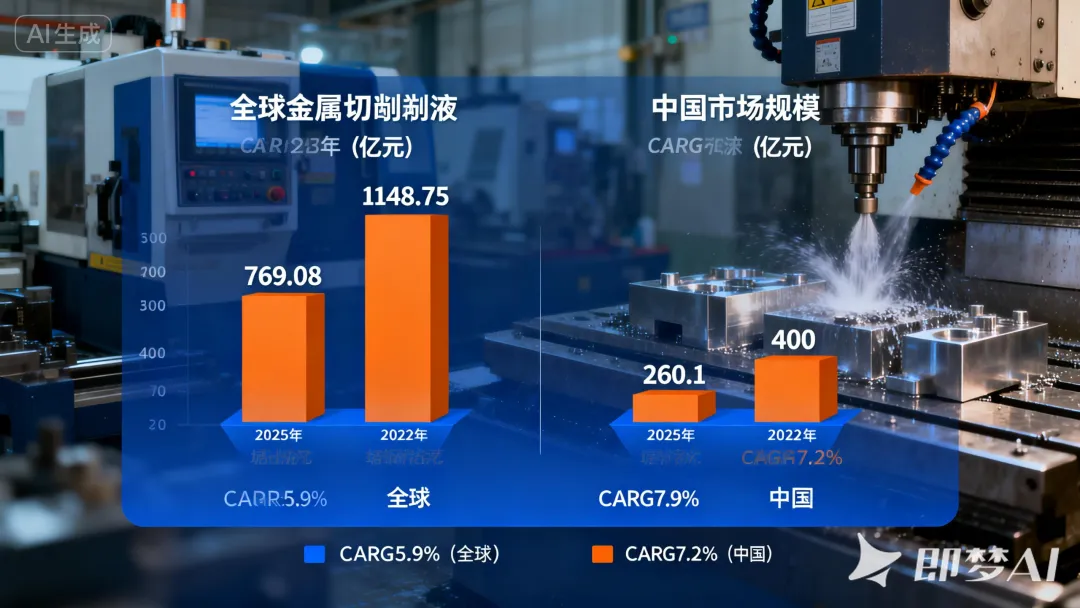

一组硬核数据印证着这个赛道的爆发潜力:2025 年全球金属切削液市场规模已达 769.08 亿元,中国市场贡献 260.1 亿元;预计 2026-2032 年全球年复合增长率将达 5.9%,中国市场增速领跑全球,2032 年有望突破 400 亿元大关。这背后,是新能源汽车、航空航天等高端制造的需求升级,也是环保政策倒逼行业转型的必然结果。

一、市场规模拆解:全球与中国市场的增长双引擎

1. 全球格局:亚太主导,中国成核心增长极

根据贝哲斯咨询 2026 年最新报告,全球金属切削液市场呈现 “亚太领跑、欧美稳增” 的格局:2025 年亚太地区市场份额占比超 52%,其中中国以 260.1 亿元规模成为区域核心驱动力,年增速较全球平均水平高 1.2 个百分点。北美和欧洲市场则凭借高端制造的技术需求,保持 4.8%-5.2% 的稳健增长,主要聚焦航空航天、精密仪器等细分领域的高性能产品。

2. 中国市场:政策 + 需求双轮驱动,规模三年增百亿

回顾近五年发展,中国金属切削液市场实现跨越式增长:2020 年市场规模约 158 亿元,2025 年突破 260 亿元,五年增长 64.6%;预计 2026 年将达到 285 亿元,延续高增长态势。驱动这一增长的两大核心因素的是:

- 需求端:新能源汽车电池壳体精加工、3C 电子高速钻攻、航空航天结构件铣削等高端加工场景普及,2025 年相关领域切削液需求占比已达 38%,较 2020 年提升 15 个百分点;

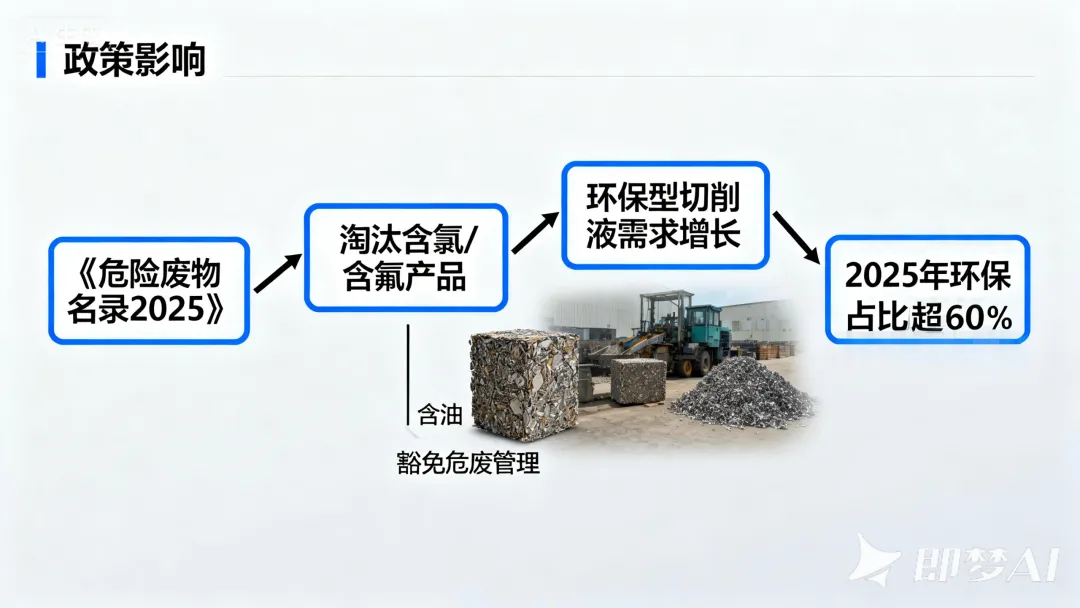

- 政策端:《国家危险废物名录 (2025 年版)》对含油金属屑处理的规范、PFAS 限制政策落地,倒逼企业淘汰传统高污染产品,转向环保型切削液,2025 年环保型产品市场占比已超 60%。

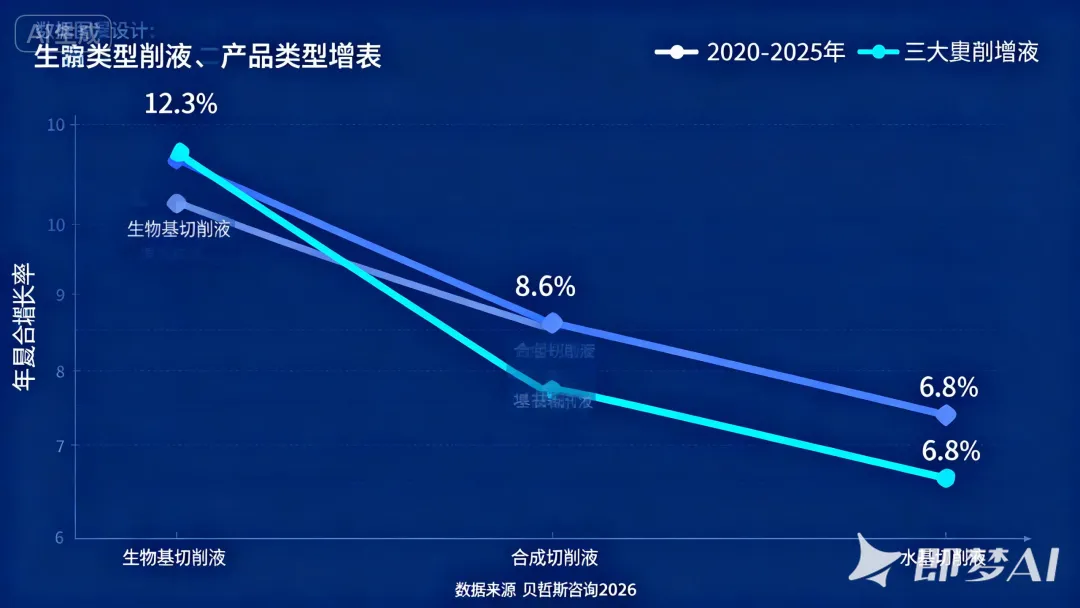

按产品类型划分,市场呈现 “水基主导、合成崛起、生物基爆发” 的格局:

- 水基切削液:2025 年市场占比达 72%,规模约 187 亿元,凭借冷却性好、环保易处理的优势,广泛应用于汽车、机械加工等规模化生产场景。其核心增长逻辑是 “替代油基产品”—— 传统油基切削液因污染大、废液处理成本高(约 3000 元 / 吨),市场占比从 2020 年的 28% 降至 2025 年的 19%;

- 合成切削液:聚焦精密加工场景,2025 年市场规模达 57 亿元,年复合增长率 8.6%,其 pH 值稳定(7.5-9.0)、生物稳定性强(≥30 天)的特点,适配铝镁合金、碳纤维等新型材料加工需求;

- 生物基切削液:作为最具潜力的细分赛道,2025 年市场规模虽仅 16 亿元,但年复合增长率高达 12.3%,不含氯、磷等有害成分,废液处理成本降低 40%,成为高端制造企业的 “首选”。

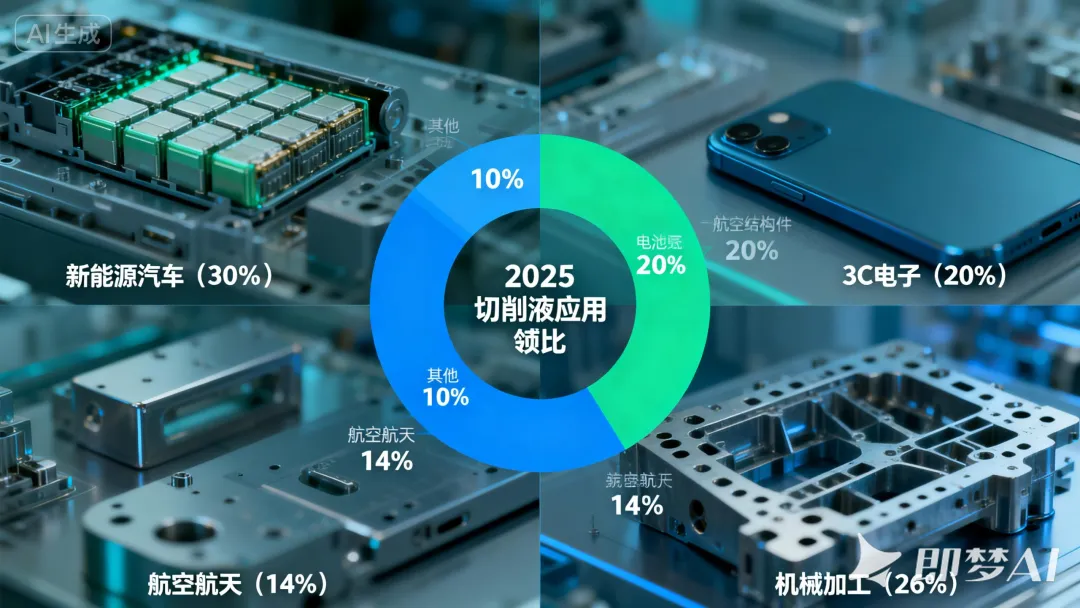

2. 应用领域:新能源汽车、航空航天、3C 电子领跑增长

按终端应用划分,三大领域贡献超 60% 的增长增量:

- 新能源汽车领域:2025 年需求规模达 78 亿元,年复合增长率 10.2%,核心驱动因素是电池壳体、电机转子等部件的精密加工需求 —— 铝镁合金加工液在该领域的使用率达 95%,要求兼具高润滑性(降低切削热)和铝屑沉降能力,单件加工成本控制在 0.12-0.28 元 / 件;

- 航空航天领域:市场规模 36 亿元,年增速 8.9%,聚焦钛合金、高温合金等难加工材质,对切削液的极压性、耐剪切性要求严苛,高端产品单价可达 35 元 / 公斤,是普通产品的 2-3 倍;

- 3C 电子领域:规模 52 亿元,年增速 7.8%,适配高速钻攻、精密磨削等工艺,低泡性(动态泡沫高度<30mm)、清洗残留少成为核心指标,全合成切削液占比超 80%。

3. 区域市场:华东领跑,华南增速最快

中国区域市场呈现 “华东主导、华南爆发、中西部崛起” 的格局:

- 华东地区:2025 年市场规模达 104 亿元,占比 40%,聚集了汽车、机械制造等产业集群,奎克好富顿等头部企业的亚太总部均布局于此,技术研发和产业配套成熟;

- 华南地区:规模 78 亿元,年增速 9.5%,受益于 3C 电子和新能源汽车产业集群(珠三角地区),对高端切削液的需求旺盛;

- 中西部地区:规模 59 亿元,增速 8.3%,随着产业转移加速,机械加工企业陆续落户,基础型切削液需求快速增长。

2025 年以来,多项政策落地重塑行业生态:

- 《国家危险废物名录 (2025 年版)》明确:含油金属屑经压榨除油至无滴漏后,作为冶炼原料可豁免危废管理,但收集、运输环节仍需严格合规,这直接推动企业选择易处理的环保型切削液,减少废液产生量;

- PFAS(全氟和多氟烷基物质)限制政策在长三角、珠三角试点实施,传统含氟切削液面临淘汰,倒逼企业研发无氟配方 ——2025 年无氟切削液市场占比已从 2020 年的 23% 提升至 51%;

- 地方政府出台环保补贴政策,如上海对使用生物基切削液的企业给予每吨 2000 元补贴,进一步加速环保产品替代。

2. 技术升级:从 “单一性能” 到 “全生命周期适配”

2026 年的切削液技术竞争,已从 “配方优化” 升级为 “全生命周期解决方案”:

- 配方技术:生物稳定技术成为核心壁垒,奎克好富顿等头部企业通过微生物实验室专项研发,使切削液使用寿命延长至 12 个月以上,较传统产品提升 3 倍,减少换液停机时间和废液产生量;

- 适配技术:多材质同机加工成为常态,切削液需同时满足钢、铝、铜等多种材质的加工需求,具备 “一剂多用” 特性 ——2025 年这类多功能产品市场占比达 42%,较 2020 年提升 20 个百分点;

- 监测技术:数字化管理普及,通过传感器实时监测切削液浓度、pH 值、细菌含量,替代 “凭经验加水”“凭颜色判断” 的粗放模式,使加工液寿命提升 20%-30%。

3. 模式转型:从 “卖产品” 到 “卖服务”

行业竞争焦点正在从 “产品单价” 转向 “综合成本控制”,服务型模式崛起:

- 大型制造企业开始按 “工件数” 或 “运维指标” 采购服务,供应商需提供选型、配比、在用油监测、废液处理的全流程服务 —— 如某汽车零部件企业通过合作 “切削液全生命周期管理”,刀具寿命提升 35%,废液处理成本降低 28%;

- 头部企业布局 “产品 + 设备 + 服务” 闭环,奎克好富顿在青浦设立数字化中心,为客户提供定制化解决方案,其中国区研发中心已手握 49 项发明授权专利,巩固高端市场优势;

- 中小企业面临转型压力,同质化价格战难以为继,2025 年约 15% 的中小企业因环保不达标或技术落后退出市场。

四、企业竞争格局:头部集中,外资与本土企业各有优势

1. 全球头部企业:技术领先,布局高端市场

全球市场份额前三的企业分别是奎克好富顿、FUCHS、Total,2025 年合计占比达 28%:

- 奎克好富顿:通过 “绿色化学 + 智能制造” 战略,登顶全球工艺介质市场份额榜首,中国区聚焦汽车、航空航天领域,2025 年营收超 30 亿元,连续十九年获评青浦区百强企业;

- FUCHS、Total:凭借全球化研发体系,在高端切削液领域占据优势,产品单价较行业平均水平高 20%-30%,主要服务于跨国制造企业。

2. 本土企业:性价比突出,聚焦中端市场

本土企业以长沙某磨削液厂家、湖南贝哲斯等为代表,2025 年合计市场份额达 45%:

- 优势:适配本土制造企业的成本需求,浓缩液单价 18-25 元 / 公斤,较外资品牌低 30% 左右,同时响应速度快,能快速调整配方适配特殊工况;

- 短板:研发投入不足,高端产品占比低,生物基、全合成等领域的核心技术仍依赖进口。

五、2026-2030 年预测:机遇与风险并存

1. 增长机遇

- 新能源汽车渗透率提升、低空经济(无人机)、工业机器人等新兴领域崛起,将带动高端切削液需求持续增长;

- 环保政策进一步收紧,传统产品替代空间广阔,生物基、无氟切削液等细分赛道增速有望保持 10% 以上;

- 数字化管理普及,“切削液 + 监测设备 + 服务” 的一体化解决方案市场规模将快速扩大。

2. 潜在风险

- 原材料价格波动(基础油、添加剂等)可能压缩企业利润空间,2025 年基础油价格上涨 12%,导致部分中小企业毛利率下降 3-5 个百分点;

- 技术迭代速度加快,中小企业若无法跟上环保、精密加工的技术需求,可能面临被淘汰风险;

- 国际贸易摩擦可能影响高端添加剂进口,制约部分高端产品的产能扩张。

结尾:行业启示 —— 选对切削液,就是选对制造升级的 “加速器”

从车间里的 “不起眼耗材” 到影响制造效率的 “核心变量”,金属切削液市场的爆发,本质上是中国制造业向高端化、绿色化转型的缩影。对于制造企业而言,2026 年的切削液选择,早已不是 “算单价” 那么简单,而是要算 “综合成本账”—— 刀具寿命、废品率、废液处理费用、车间环境合规成本,这些都需要纳入考量。

对于行业从业者而言,环保化、精密化、服务化是不可逆转的趋势。只有抓住生物基技术、数字化管理、全生命周期服务这三大核心,才能在百亿赛道中占据一席之地。未来五年,金属切削液市场将迎来 “强者恒强” 的格局,而那些能真正解决客户痛点、跟上政策趋势的企业,终将成为行业的领跑者。