瑞银UBS资产配置指南:私募市场投资配置入门

私募市场投资入门指南,核心介绍了私募市场的定义、策略、投资价值、运作机制、配置方法及风险,旨在为潜在投资者提供全面参考,核心结论为私募市场能为传统投资组合带来多元化收益,但需投资者承担长期非流动性并做好专业配置。

一、私募市场的定义与核心特征

1. 定义:不在公开交易所交易的资产总称,涵盖私募股权、私募信贷、私募地产、基础设施等,投资形式包括私人企业股权、非公开借贷、实体资产等。

2. 核心特征

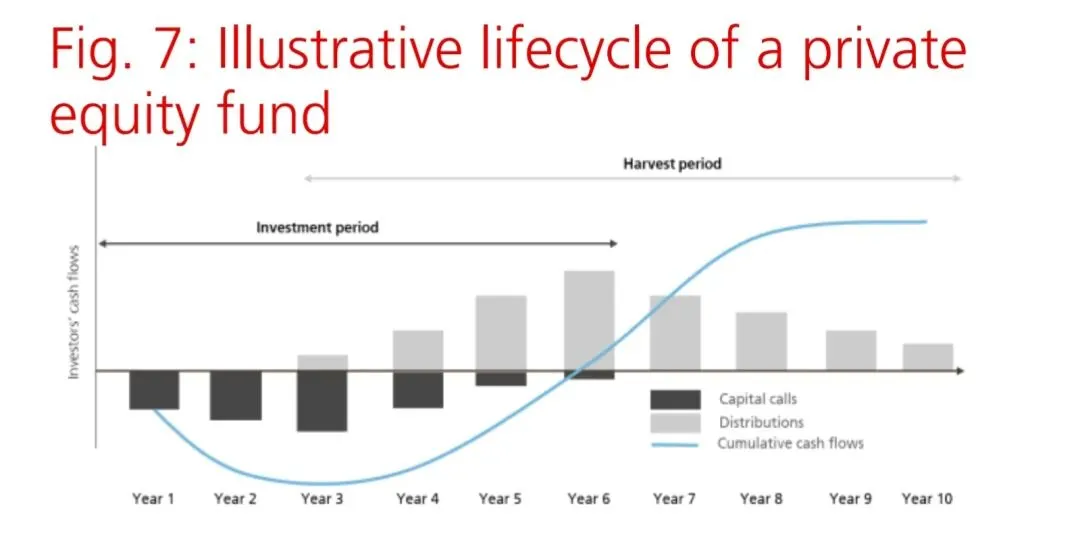

- 长期属性:需锁定资金7-10年甚至更久,投资期通常3-6年;

- GP/LP结构:基金管理人(GP)负责投资运作,投资者(LP)承诺资本并按GP要求实缴(资本催缴),GP收取管理费+业绩提成,LP享有收益分配;

- 非流动性:无连续交易市场,估值主观性强,交易谈判与执行周期长;

- 低市场干扰:受短期波动、新闻流影响小,企业更聚焦长期价值创造;

- J曲线效应(J-curve):前期LP净现金流出(资本催缴),中期开始收益分配超过资本投入,现金流逐步转正;

- 实际敞口偏低:历史上LP实际投资敞口为承诺资本的60-80%,需通过超配或多基金配置实现目标敞口。

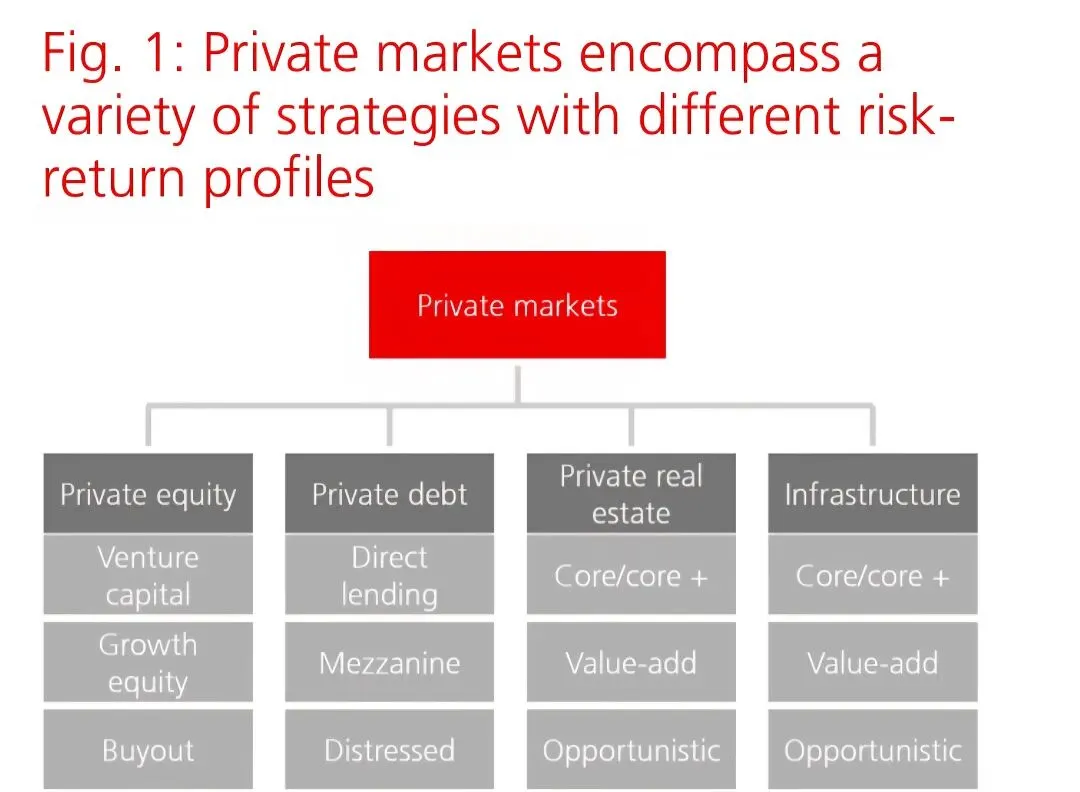

二、私募市场四大核心资产类别

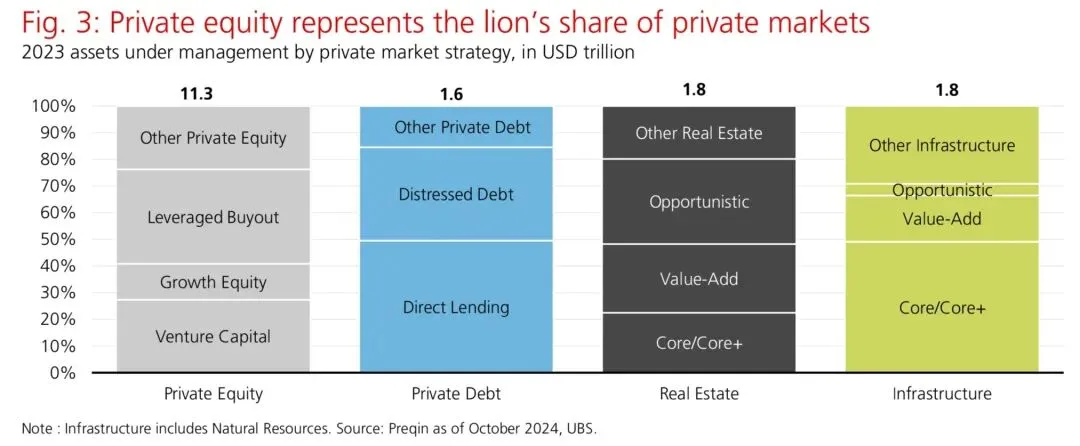

私募市场主要分为四大策略,各策略有不同的风险收益特征、子策略及投资标的,其中私募股权占主导。

1. 私募股权:投资非上市公司股权,分为:

1)风险投资Venture Capital(初创企业少数股权)

2)成长股权 Growth Equity(高速成长企业少数股权)

3)(杠杆)收购 Leveraged Buyout(成熟现金流企业控股权);

4)其他

2. 私募信贷:向企业发行非交易性债务工具,分为直接贷款(高收益企业优先担保债务)、夹层融资(次级债务+股权参与)、困境债务(通过企业重组/清算实现债务增值);

3. 私募地产:收购及运营地产资产,分核心型(成熟满租资产)、增值型(需翻新/招租资产)、机会型(开发/重定位资产),具备通胀保护属性;

4. 基础设施:投资经济核心实体资产,分核心型(存量低维护资产)、增值型(中等开发风险资产)、机会型(新建/高资本支出资产),现金流稳定且与通胀挂钩,低相关性于传统资产。

三、投资私募市场的核心价值

可作为传统公募组合的补充,核心价值体现在:

1. 拓展投资标的:覆盖未上市优质企业与实体资产,获取公募市场无法触及的收益来源;

2. 市场非有效性创造机会:信息不对称、交易复杂度高,为专业长期投资者提供低估资产挖掘机会;

3. 获取特殊溢价:通过承担非流动性、复杂性,获取非流动性溢价与基金管理人专业能力带来的阿尔法收益;

4. 组合多元化:部分策略与传统股债低相关,分散组合整体风险;

5. 长期收益更优:历史业绩跑赢公募市场。

四、私募市场的多元投资方式

投资人可根据自身资金规模、专业能力、参与意愿选择,各方式门槛与要求不同:

1. 直接投资:直接收购企业/资产,需高专业能力、大资金规模,难以多元化;

2. GP跟投:与基金管理人共同投资标的,依托GP专业能力,门槛适中;

3. 主基金投资:作为LP投资封闭式私人市场基金,GP负责全流程运作,门槛较高,需对接优质管理人资源;

4. 二手份额投资(S基金):收购其他LP的基金份额,可折价买入、规避J曲线效应,实现早期退出;

5. 联接基金:聚合中小投资者资金投资主基金,门槛低,需支付额外费用;

6. FOF母基金:投资多只私募市场基金,实现多元化,适合首次投资者,由专业团队管理;

7. 开放式基金:可定期申购赎回,无J曲线效应,有短期锁仓与赎回限制。

六、私募市场组合配置核心原则

配置需结合自身流动性、风险承受能力,遵循十大核心原则:

1. 容忍长期非流动性:接受资金锁定10年以上,不影响日常现金流需求;

2. 匹配个人目标:确保私人投资期限与个人财务目标、风险偏好一致;

3. 预留充足流动性:高支出需求者需预留现金,应对资本催缴与市场下跌;

4. 合理配置比例:普通投资者非流动性资产占比≤20%,现金流需求低且有外部流动性可≤40%;

5. 跨维度分散:跨地域、管理人、策略、行业、基金成立年份配置,机构通常配置15-25只基金;

6. 持续再投资:将收益分配重新投入新/现有基金,维持目标敞口;

7. 重视基金管理人选择:私募市场基金头部与尾部收益差异远大于公募,管理人能力是业绩关键;

8. 长期搭建敞口:多元化敞口搭建需数年,可通过二手份额投资(S基金)/半流动性结构加速。

七、私募市场的主要投资风险

私人市场投资存在多重风险,部分风险可通过专业配置与尽职调查缓释:

1. 盲池风险:承诺投资时未知底层标的,可通过考察GP历史业绩缓释;

2. 高费率风险:管理费1.5-2.0%+业绩提成15-20%,提成通常有优先回报门槛(未达标则GP无提成);

3. 非流动性风险:无活跃二级市场,转让份额可能折价甚至无人接盘;

4. 缺乏控制权:LP将投资、退出、运营决策全权交予GP;

5. 信息披露有限:业绩披露周期长,资产估值存在主观性;

6. 现金流不可预测:资本催缴与收益分配的时间、金额由GP决定;

7. 杠杆风险:杠杆收购等策略使用高杠杆,企业经营压力下可能触发违约,部分策略无杠杆。

评论