某银行通知:支行的营销费用,由员工承担一半

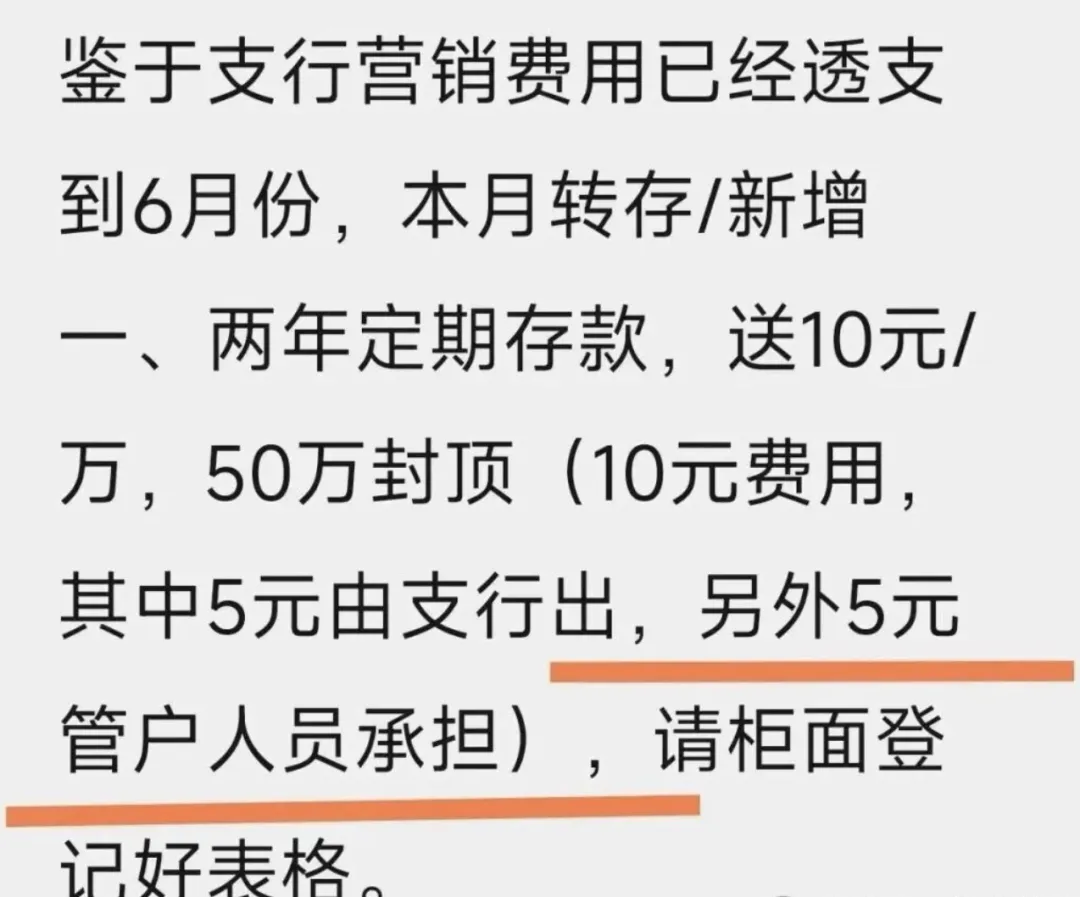

为了冲存款,推出活动:两年定存,每万送10元,50万封顶。

但重点在后面一句,

10元里,5元网点出,另外5元,客户经理承担。

很多银行人看到这里,会直接笑一下。

这不是第一次了。

营销费用不够,就拆;拆完还不够,就“共担”;最后变成一句很熟悉的话。“大家一起想办法”。

问题在于,这种“办法”,越来越具体。

以前是压任务,现在是压成本。

以前是考核你拉多少,现在是考核你愿意掏多少。

客户拿到的是优惠,银行完成的是指标,而中间那一块,本该属于机构成本的部分,悄悄落在了个人身上。

久而久之,逻辑就变了。

业务不再只是业务,而是“带成本的任务”;客户也不再只是客户,而是“需要补贴的指标”。

最微妙的是,这一切看起来都很合理。

文件写得清清楚楚,流程也合规,甚至还能解释成“激励机制”。

只是很少有人再去问一句:

营销费用,为什么会落到员工头上?

银行的问题,从来不只是压力大,而是压力的承担方式在变化。当成本可以被拆分、转移、下沉时,最先感受到变化的,一定是最接近业务的人。所谓营销创新,有时候不过是把原本属于机构的成本,换了一种方式分配出去。

评论