MLCC 2026年市场预测研究

一、MLCC行业整体概况

MLCC(多层片式陶瓷电容器)作为电子元器件中的关键被动元件,被誉为“电子工业的大米”,在电子电路中承担电源稳压、去耦、滤波及信号稳定等核心功能,广泛应用于消费电子、汽车电子、通信设备、工业控制及人工智能服务器等领域。2025年,全球MLCC市场在AI服务器与新能源汽车需求的强劲驱动下,整体呈现复苏并向高端化发展的态势。行业结构性供需矛盾凸显,头部企业凭借技术与产能优势持续主导市场,而新兴应用领域的爆发则为行业带来新的增长动能。

1.1 主要企业产能与市场份额

全球MLCC市场呈现高度集中的竞争格局,前五大厂商占据了超过80%的市场份额,技术壁垒与规模效应构筑了坚实的行业护城河。

村田制作所(Murata) 作为行业绝对龙头,2025年在全球MLCC市场的整体份额超过40%,尤其在AI服务器所需的高阶MLCC产品中,其市场占比更是高达70%左右。2025财年第三季度(2025日历年第四季度),村田MLCC产能利用率高达90%~95%,且这一高利用率水平预计将在第四季度持续维持。其月产能规模据行业估算约为1500亿颗,遥遥领先于其他竞争对手。

三星电机(Samsung Electro-Mechanics) 位居全球第二,2025年市场份额约为20%-23%。其MLCC月产能约为1100亿颗。2025年第三季度,三星电机MLCC工厂产能利用率已达到99%的满负荷状态,主要受益于AI服务器和汽车电子需求的显著增长。

TDK(日本)作为全球被动元件巨头,TDK在MLCC领域同样占据重要地位,2025年全球市场份额约为10%-12%,位居行业核心位置。产能规模:月产能约为800亿颗,产品覆盖消费电子、汽车电子、工业控制等多领域,在车规级MLCC市场具备较强技术优势。运营表现:2025年第三季度,受益于汽车电动化和工业自动化需求拉动,TDK MLCC产能利用率回升至85%-90%,高端产品交付周期维持在8-12周。技术布局:重点发力车规级高可靠MLCC和5G通信用高频MLCC,2025年推出的车用高压MLCC系列,通过了AEC-Q200严苛认证,可承受125℃高温环境下的长期稳定工作。

国巨电子(Yageo) 作为台湾地区MLCC龙头,2025年全球市场份额约为8~12%,月产能达到900亿颗。通过与基美(KEMET)的合并及高雄大发三厂的投产,国巨MLCC月产能已站稳1000亿颗,并显著提升了在车用电容领域的竞争力。

太诱(Taiyo Yuden)作为日本被动元件传统大厂,太诱在高端MLCC细分市场表现突出,2025年全球市场份额约为5%-12%。产能规模:月产能约为450亿颗,其中20%以上为高阶高容MLCC产品,主要应用于智能手机、可穿戴设备等消费电子领域。运营表现:2025年第四季度,太诱MLCC产能利用率达到88%,受益于苹果新机型备货需求,小尺寸高容MLCC产品供不应求。。

华新科(Walsin Technology) 紧随国巨之后,2025年全球市场份额约为5~8%,月产能约为600亿颗。特殊电阻等产品领域表现突出,成功打入全球主要AI服务器代工厂与电源供应器大厂供应链,AI相关营收占比已达到约一成。

风华高科 作为国内MLCC产业的龙头企业,风华高科是国产替代的核心力量,2025年全球市场份额约为3%-4%。产能规模:现有月产能约为600亿颗,2025年启动的高端MLCC扩产项目稳步推进,预计2026年底月产能将突破800亿颗。运营表现:2025年前三季度,公司MLCC产能利用率保持在90%以上的高位,车规级、高容等高端产品占比提升至25%,同比增长8个百分点。技术突破:已实现01005规格MLCC批量生产,车规级产品通过AEC-Q200认证,成功进入比亚迪、长安汽车等国内主流车企供应链;高容MLCC方面,已量产10μF/0402规格产品,接近国际先进水平。

三环集团 依托在电子陶瓷材料领域的深厚技术积累,三环集团在高端MLCC领域实现快速突破,2025年全球市场份额约为2%-4%。产能规模:现有月产能约为400亿颗,2025年中期启动的300亿颗/月扩产项目已进入试生产阶段,达产后月产能将提升至700亿颗,较现有规模增长75%。运营表现:2025年前三季度,MLCC业务营收同比增长45%,产能利用率维持在90%以上,受益于AI服务器、5G基站等高端领域需求拉动,高容、高频MLCC产品销量增长显著。技术布局:已实现01005-2220全规格MLCC量产,自主研发的M3L系列高容MLCC、S系列专利产品在性能上可对标国际一线品牌;车规级MLCC通过IATF16949体系认证,开始向海外车企批量供货。

1.2 行业供需现状

2025年,全球MLCC行业供需格局呈现显著的结构性特征。一方面,以AI服务器和新能源汽车为代表的高端应用需求强劲增长,导致相关高阶MLCC产品供应紧张;另一方面,传统消费电子领域需求相对疲软,中低端MLCC市场竞争激烈。

高端市场供不应求:AI服务器的崛起是拉动MLCC需求的核心驱动力之一。一台普通服务器约需2,200颗MLCC,而一台AI服务器则需要高达28,000颗,搭载GB200的NVL72机柜更是需要44.1万颗高阶MLCC。村田透露,客户咨询的高端MLCC订单量已达到其当前产能的两倍,完全无法满足。三星电机也表示,工业和汽车应用(以AI服务器为中心)的大容量产品需求增加,导致MLCC供应“紧张”。由于高端MLCC生产工艺复杂、精密程度高,扩产难度大、周期长,预计今明两年高端产品供应紧张的态势将持续。

汽车电子需求持续增长:新能源汽车和智能驾驶技术的发展大幅提升了对MLCC的需求量。传统燃油车单车MLCC用量约3000-5000颗,纯电动车则高达18000颗。2025年,全球车规MLCC用量预计达到6500亿颗,2030年更将突破万亿颗,年复合增长率超过10%。头部厂商如村田、三星电机、国巨等均在车规MLCC领域加大投入,以满足这一长期增长需求。

消费电子需求相对疲软:与高端市场形成鲜明对比的是,智能手机、PC等传统消费电子领域需求恢复缓慢。TrendForce集邦咨询指出,2025年第四季度部分手机品牌订单季减12-15%,笔电需求亦减少8-10%。尽管iPhone 17系列出货亮眼,拉动部分MLCC供应商加单,但仍难以完全弥补整体消费电子市场需求的下滑。因此,除头部厂商专注的高容值规格外,消费级MLCC订单前景不容乐观。

整体产能利用率分化:头部厂商凭借在高端市场的优势,产能利用率维持高位。村田和三星电机的MLCC产能利用率分别达到90-95%和99%。而专注于中低端市场或消费电子领域的厂商,产能利用率相对较低,华新科整体产能利用率约在75%至80%之间。这种供需的结构性失衡和产能利用率的分化,预示着MLCC行业正进入新一轮的调整与增长周期。

二、MLCC上下游产业链分析

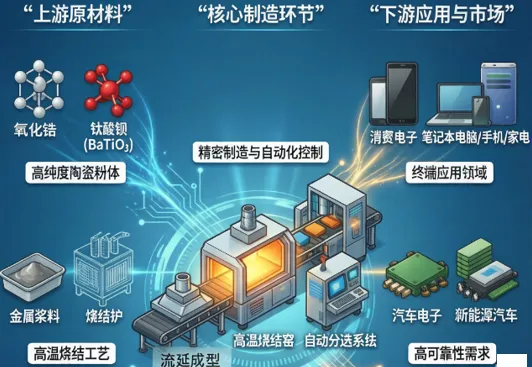

MLCC产业链呈现典型的金字塔结构,上游为陶瓷粉末、电极材料等核心原材料供应商,中游为MLCC制造商,下游则覆盖消费电子、汽车电子、AI服务器等应用领域。上游原材料的供应稳定性与技术壁垒直接影响中游制造的成本与产能,而下游需求的结构性分化又进一步传导至中游,形成动态的产业链平衡。以下从上游原材料供应、下游应用需求趋势及产业链传导影响三个维度展开分析。

2.1 上游原材料供应情况

MLCC的核心原材料包括陶瓷粉末(主要为钛酸钡基介质粉体)和电极材料(内电极用镍粉、外电极用银粉等),其供应格局、产能及扩产计划对MLCC行业的整体供给能力与成本控制具有关键影响。

陶瓷粉末:高端市场仍由日企主导,国产替代加速但存技术差距,陶瓷粉末是MLCC介质层的核心原料,其纯度、粒径及掺杂配方直接决定MLCC的性能。目前,全球市场呈现“日企主导高端,国产替代中低端”的格局。日本堺化学(Sakai Chemical)作为全球MLCC介质粉/配方粉的绝对龙头,2025年全球市占率约28%,尤其在高端高容、车规及纳米级钛酸钡领域长期垄断。其主流产品采用水热法工艺,钛酸钡纯度可达99.999%以上,最小粒径≤50nm,在超微型(如01005尺寸)和高可靠性车规品领域具有不可替代性。然而,堺化学在稀土资源(如Dy、Ho、Tb等重稀土)上100%依赖进口,2025年以来受中国稀土出口管制影响,其高端粉体产能面临收缩压力,部分订单向国产供应商转移。国内方面,国瓷材料(Sinocera)是全球第二大MLCC介质粉供应商,2026年全球市占率约14%-16%,国内市占率超80%,是国内唯一能大规模进入国际一线MLCC厂(如三星电机、国巨)供应链的企业。其技术水平与堺化学接近,水热法工艺成熟,钛酸钡纯度达99.99%+,常规X7R/X5R粉体已实现完全替代,但在最小粒径(80-100nm vs 堺化学≤50nm)和超微型产品上仍有差距。产能方面,国瓷材料2026年MLCC介质粉体总产能规划为2万吨/年(含新增5000吨扩产),产品价格仅为日本厂商的60%-80%,凭借稀土资源本土化优势和成本控制能力,持续抢占中高端市场份额。

电极材料:镍粉需求随高容MLCC增长,银粉供应受地缘政治扰动,

镍粉:作为MLCC内电极的主要材料,镍粉的需求与高容、小型化MLCC趋势高度相关。全球MLCC用镍粉市场呈现“头部集中,国产崛起”的特点。日本东邦钛业是传统镍粉龙头,2025年启动松若工厂新产能建设,预计新增产能20%,远期规划总产能提升40%,主要服务村田、三星电机等高端客户。国内企业中,博迁新材是国产MLCC镍粉龙头,2024年出货量1421吨(同比+36%),其80nm级纳米镍粉技术全球领先,已进入三星电机、国巨供应链。2025年因AI服务器需求爆发,公司镍粉订单供不应求,预计2026年销量达1600吨,毛利率回升至40%以上。

银粉:外电极用银粉市场集中度较高,全球前10家供应商占据72%份额。贺利氏(Heraeus)、杜邦(DuPont)等国际厂商主导高端市场,而国内有研粉材通过三期扩产,MLCC关键材料领域设计产能约1000吨,2026年重点提升电子浆料及纳米银粉订单量。值得注意的是,2025年美国对进口银基化合物加征14%平均关税,导致中国银粉对美出口减少11%,国内企业加速拓展东南亚、欧洲市场,供应链区域化趋势明显。

供应稳定性:技术壁垒与地缘政治双重约束,MLCC原材料供应的核心挑战在于技术壁垒高与地缘风险。陶瓷粉末方面,高端配方粉的稀土掺杂专利多被日企垄断,国瓷材料虽通过稀土资源优势加速追赶,但在车规AEC-Q200顶级认证和超微型产品上仍需时间突破。电极材料方面,镍粉的粒径控制(如80nm以下)和银粉的球形度一致性(≥95%)对设备和工艺要求严苛,国内企业扩产周期普遍需要1-2年。此外,稀土管制、关税政策等地缘因素加剧了供应链不确定性。

2.2 下游应用需求趋势

2025年MLCC下游需求呈现显著的结构性分化:AI服务器与新能源汽车(AI车规)驱动高端MLCC需求爆发,而消费电子需求则因终端市场疲软和成本压力增长乏力。

AI车规领域:高增速与确定性并存,成为MLCC增长核心引擎AI服务器:AI算力需求的指数级增长推动高端MLCC用量激增。一台普通服务器需约2200颗MLCC,而AI服务器单机用量高达28,000颗,搭载GB200的NVL72机柜更是需要44.1万颗高阶MLCC(如高容、高压、低ESR型号)。村田预测,2025-2030年AI服务器用MLCC需求复合年增长率(CAGR)将达30%,2030年需求量将是2025年的3.3倍。目前,村田高端MLCC订单量已达其产能的两倍,三星电机高容MLCC供需紧张,2026年AI服务器MLCC出货量预计同比增长87%。

新能源汽车:电动化与智能化推动单车MLCC用量从传统燃油车的3000-5000颗提升至纯电动车的18,000颗,高端车型(如L3自动驾驶BEV)用量超10,000颗。2026年全球新能源汽车销量预计保持双位数增长,带动车规MLCC需求同比增长13%。技术层面,800V平台普及推动高电压MLCC(如1kV以上)需求,SiC功率模块则要求MLCC具备低损耗、耐高温特性,村田、三星电机的车规产品已通过AEC-Q200认证,占据全球车规MLCC市场80%以上份额。

消费电子领域:需求疲软与库存压力并存,中低端MLCC增长受限消费电子是MLCC最大传统应用领域,但2026年面临多重压力:

智能手机与PC:受存储器价格暴涨(8GB+256GB合约价同比上涨200%)和消费者换机周期延长影响,2026年全球智能手机产量预计同比下滑10%至11.35亿部,PC出货量预计同比下滑7%。尽管5G手机单机MLCC用量约1200颗(高于4G手机),但终端销量下滑导致智能手机MLCC总需求同比下降6%。

可穿戴设备与智能家居:2026年全球可穿戴设备市场规模预计达8043亿元(CAGR约9%),智能手表单机MLCC用量约350颗,智能家居设备(如智能电视)约600颗,但整体需求占比仅约10%,难以抵消智能手机下滑的影响。

2.3 产业链传导影响

上游原材料的供应约束与下游需求的结构性分化,共同塑造了2026年MLCC行业的竞争格局与价格走势,具体表现为以下三方面影响:

上游材料约束:扩产周期长与技术壁垒限制MLCC整体产能释放

MLCC核心原材料的扩产周期普遍长达19-25个月,且单条产线投资超10.5亿元,资本壁垒极高。陶瓷粉末方面,尽管国瓷材料2025年扩产至2万吨,但高端粉体(如车规、超微型)产能仍受限于专利和工艺;镍粉领域,博迁新材等国内企业扩产计划需到2026年下半年才能释放实际产能。原材料供应的刚性约束导致2026年全球MLCC新增产能有限,行业整体产能利用率维持高位(村田、三星电机达90%以上),但供给增速仍滞后于AI车规等高端需求的增长。

下游需求分化:高端市场供不应求,中低端市场竞争加剧

AI服务器与新能源汽车的强劲需求拉动高端MLCC(如高容、高压、车规级),而消费电子需求疲软导致产能分配:头部厂商优先将产能分配给高毛利的AI车规产品,如村田高雄厂、三星电机天津厂均满负荷生产高端MLCC,导致消费电子MLCC产能被挤压,部分中小厂商产能利用率仅70%-80%。

供应链安全与国产替代加速

地缘政治风险(如稀土管制、关税壁垒)推动MLCC产业链区域化布局。日韩厂商加速向东南亚转移产能,而国内企业在中低端MLCC领域通过价格优势抢占份额,车规、工业级产品认证进展加速。然而,高端材料(如堺化学配方粉)和核心设备的进口依赖仍未根本改变,供应链安全仍是2026年MLCC行业的核心挑战。

上游原材料的技术壁垒与扩产滞后,叠加下游AI车规与消费电子的需求分化,将使得2026年MLCC行业呈现“高端紧平衡、中低端去库存”的格局,这种结构性特征将直接影响不同应用领域的价格走势与市场竞争策略。

三、26年市场预测

综合来看,2026年MLCC市场将延续结构性分化的态势。AI服务器与新能源汽车等高端应用领域需求强劲增长,推动相关高阶MLCC产品维持紧平衡,但价格预计保持相对稳定;而消费电子领域需求疲软,叠加头部厂商产能向高端倾斜,中低端MLCC产品可能面临成本驱动的涨价和阶段性缺货风险。在此背景下,下游企业应优先采用通用物料,优化供应链管理,以应对市场波动。

价格趋势核心结论

AI车规级MLCC价格预计保持稳定,不会出现显著上涨。尽管AI服务器和新能源汽车对MLCC的需求呈现爆发式增长(如AI服务器单机MLCC用量高达28,000颗,EV单车用量达18,000颗),且当前高端产能利用率处于高位(村田、三星电机分别达90-95%和99%),甚至出现订单量达到产能两倍的情况。但判断其价格不会大幅上涨,主要依据如下:

1.长期协议与认证周期:车规级MLCC产品认证周期长,下游汽车制造商为保障供应链稳定,通常与供应商签订长期供货协议,价格波动相对平缓。

2.产能逐步释放:头部厂商已意识到该领域的长期成长性,正逐步增加针对性投资。例如,三星电机计划增加2025年的基础设施投资,并将MLCC作为主打产品。虽然高端MLCC扩产难度大、周期长(18-24个月),但产能的逐步释放将部分缓解供需紧张局面。

3.市场竞争与客户粘性:村田、三星电机等头部企业在高端市场占据主导地位,但也面临彼此间的竞争以及国巨等台系厂商在车规领域的持续发力。为维持长期客户关系和市场份额,过度涨价并非最优选择。部分厂商可能对AI服务器用高阶产品进行调价,但这更多是对现有产能紧张和成本上升的反映,而非行业普涨。

消费电子MLCC可能面临涨价和缺货风险。消费电子MLCC市场在2026年将面临需求疲软与供给收缩的双重压力,主要表现为:

1.需求端乏力:2026年全球智能手机产量预计同比下滑10%至11.35亿部,PC出货量预计同比下滑7%,传统消费电子需求增长乏力。

2.供给端收缩:头部MLCC厂商为追求更高利润,将产能优先分配给AI服务器和汽车电子等高端市场。例如,三星计划2026年将标准品MLCC产能减产30%-35%。同时,MLCC核心原材料如陶瓷粉末、镍粉、银粉等价格上涨,也推高了制造成本。

3.库存与价格信号:虽然经过2024年至2025年的去库存,消费电子MLCC整体库存水平已从高位回落(渠道端库存从11-15个月降至4.2-5.8个月),但部分中低端MLCC产品的渠道库存可能仍处于相对较高水平。2026年2月初,中国大陆渠道商已陆续上调MLCC现货报价,涨幅最高达到20%,尤其集中于中高容值、车规级和工规级等高价值产品,但消费电子用的常规MLCC价格涨幅相对温和,部分型号在5%-15%之间。预计2026年消费电子MLCC价格将面临一定的上涨压力,尤其在现货市场,部分规格产品的涨价幅度可能达到双位数,同时不排除在特定时间段或特定料号上出现短暂的缺货现象。

免责声明:个人观点仅供参考。

评论