信用:现代市场经济的底层操作系统与繁荣真相

在现代经济学的宏大叙事中,人们习惯于讨论供需曲线的波动、价格信号的传导以及竞争机制的优劣。然而,如果我们将市场经济比作一台高速运转的精密机器,那么“价格”只是仪表盘上的数据,而“信用”才是引擎里流动的血液。一个深刻且不容忽视的命题是:现代市场经济,在本质上就是信用经济。

这并非一个标新立异的修辞,而是一个沉甸甸的演化事实。从人类走出物物交换的原始丛林,到如今数字信贷秒级流转,信用的厚度始终决定着繁荣的深度。

要理解为什么市场经济的本质是信用经济,首先要审视它如何解决了人类交易中最大的痛点:时间的不可逾越性。

在原始的物物交换时代,经济活动是即时且脆弱的。你有一只羊,我有一把斧头,交易必须在同一时间、同一地点发生。这种模式被称为“需求的双重巧合”,其效率之低,限制了分工的任何可能性。随后,货币(如黄金、贝壳)的出现解决了空间的限制,但它依然无法解决“未来的资源如何服务于当下”的难题。

市场经济真正的飞跃,在于它引入了信用机制。信用允许买卖双方在时间轴上实现分离——交易不再是单纯的“物”与“钱”的即期互换,而是“现在的资源”与“未来的承诺”之间的契约。当一位企业家凭借一份商业计划书获得贷款,或者一个家庭通过按揭合同住进新房,他们本质上是在将未来的预期收益通过“贴现”转化为当下的生产力。如果没有信用,所有的投资都必须依赖过去的积累,那么人类的创新步伐将慢得令人绝望。可以说,信用扩张的边界,就是市场经济繁荣的边界。

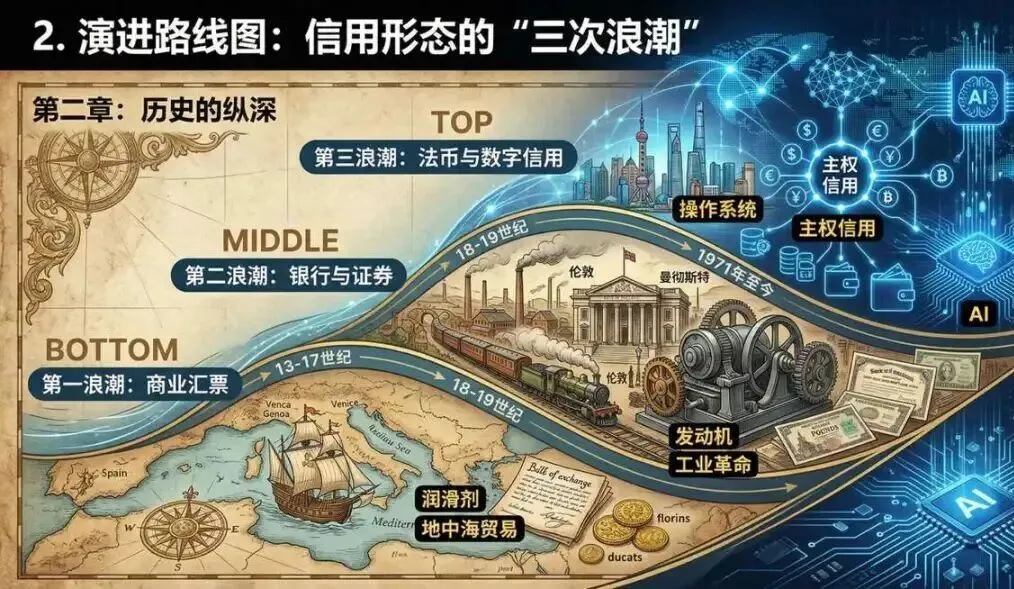

回顾近五百年的商业史,市场经济每一次质的飞跃,都对应着信用形态的演进:

-

萌芽期:商业信用(13-17世纪)—— 市场的润滑剂

在地中海贸易中,商人为了躲避海盗并降低携带重金属货币的风险,发明了汇票(Bills of Exchange)。这种基于商业伙伴之间“名誉”的记账式交易,让商品流通不再受限于金属货币的储量。此时,信用是润滑剂,它让远洋贸易成为可能。

2. 扩张期:机构与资本信用(18-19世纪)—— 市场的发动机

工业革命是人类历史上最“耗钱”的变革,修建铁路和开办大型工厂需要的天量资金,远远超出了任何个人或商帮的积蓄。现代商业银行和证券交易所随之崛起。通过部分准备金制度,银行开始“创造”信用;通过股份制,市场开始大规模吸纳社会闲散资金。信用变成了发动机,直接驱动了工业文明的规模化扩张。

3. 爆发期:主权与数字信用(1971年至今)—— 市场本身即信用

1971年布雷顿森林体系解体,货币彻底脱离了黄金的实物束缚。我们今天持有的每一分钱,其底层资产不再是金属,而是主权国家的信用承诺。而在当下的数字时代,随着移动支付和大数据的发展,信用已经从宏观的制度安排,微粒化到了每个个体的指尖。

亚当·斯密提出了“看不见的手”来描述价格调节,而在信用经济中,这只手其实有一双“无形之眼”,那就是风险定价。市场经济的高效,本质上是分配效率的高效。资源不应该流向“最有钱”的人,而应该流向“最能守信且能创造价值”的人。

为了精确描述这种配置逻辑,我们可以构建一个信用定价的通用模型:

这个公式揭示了信用作为市场经济核心资产的科学性:

- r_f(Risk-free Rate):代表了纯粹的时间价值,是信用跨期配置的起跑线。

- _EL_ (Expected Loss):违约概率(_PD_)与违约损失率(_LGD_)的乘积。这是信用的灵魂,传统经济看重抵押物是为了降低_LGD_,而现代经济则是通过数据提高对_PD_预测的精度。

- _LP_ (Liquidity Premium):流动性溢价,确保信用资产可以在市场中顺畅流转。

-

\psi(AI, Data):这是数字时代的关键修正项。它代表了算法对信息不对称的消除能力。大数据越丰富,算法越精准,这一项就越趋近于零,从而大幅降低全社会的融资摩擦成本。

通过这个模型,市场经济完成了对每一个主体的“信用标签化”。资源不再由行政指令分配,而是流向那些能够通过算法证明自己价值的领域。

谈论信用经济,中国提供了一个极具全球参考价值的样本。与欧美历经百年的、基于信贷历史的线性征信路径不同,中国在过去十年完成了一次“数字化越阶”。

由于历史原因,中国大量的微观主体(长尾人群和小微企业)在传统信贷体系中是“信用白户”。然而,随着移动互联网的全面渗透,这些主体的行为被彻底数字化了。交易流水、物流轨迹、纳税记录,这些被统称为“替代数据”(Alternative Data)的信息,在 AI 大模型的加持下,正在成为新时代的“数字抵押品”。

这种模式不仅带来了普惠金融的生机,更深刻地揭示了市场经济在数字时代的进化方向:信用不再仅仅依赖于过去的财务结果,更取决于实时的行为轨迹和算法的逻辑推理。 这种基于大数据的信用模式,正在为全球新兴市场国家提供一套通用的、可复制的经济增长底层方案。

一个真正的信用经济体,绝不仅仅是一个“奖优惩劣”的冷酷机器,它必须具备完整的自我修复与救济功能。

在市场博弈中,违约往往伴随着经济周期的起伏而不可避免。如果一个社会只有“一处失信,处处受限”的刚性惩戒,而缺乏规范的信用修复(Credit Repair)机制,那么大量的微观个体和企业在遭遇一次波折后,将永久性地丧失信用杠杆,沦为市场的“弃儿”。这不仅是人文关怀的缺失,更是对社会整体生产力和消费力的巨大浪费。

高质量发展的信用经济,必然要求建立一套对齐国际惯例、符合法律程序的信用修复体系。通过 AI 技术,我们可以为那些非恶意违约者提供智能化的修复路径和风险对冲建议。这种“容错”能力,才是一个市场经济体能够长盛不衰、持续保持活力的秘密。

综上所述,市场经济的每一个毛孔都渗透着信用的基因。信用是契约的基石,是风险的度量,更是未来的入场券。

在全球化遭遇挑战、技术革命方兴未艾的今天,我们提倡信用经济,本质上是在提倡一种基于确定性的增长观。当 AI 大模型能够更精准地解析人类的履约意愿,当数据能够更高效地转化为信用资产,我们不仅在管理风险,更是在创造前所未有的繁荣空间。

市场经济就是信用经济。理解了这一点,我们才能在波诡云谲的全球变局中,抓住那条唯一确定的、由信任编织而成的金线。

评论