2026年3月上旬流通领域重要生产资料市场价格变动深度分析报告

2026年3月上旬流通领域重要生产资料市场价格变动深度分析报告

(报告期:2026年3月上旬 vs 2月下旬;数据来源:国家统计局公告;生成日期:2026年3月14日)

☞【原被告地址:https://www.stats.gov.cn/sj/zxfbhjd/202603/t20260312_1962756.html】

A. 执行摘要

- 全局结论

- 涨跌家数:37涨 / 10跌 / 3平,市场整体情绪偏暖,但分化显著。

- 结构特征:强分化。化工、能源板块领涨,而煤炭、新能源材料及部分农产品承压。

- 影响最大的3个品种:

- 纯苯(22.4%):成本推升与供需错配共振,代表化工链强势。

- 聚丙烯(17.3%):成本驱动型上涨,反映石化产业链整体走强。

- LNG(25.9%):能源价格异动,对下游化工及用能企业成本影响显著。

- 风险提示:化工品暴涨或蕴含回调风险,核心“反转触发器”在于下游对高价原料的接受度(需求证伪)以及上游检修结束后的供给恢复情况。

- 关键数字快览(表格)

| 类别 | 名称 | 涨跌幅(%) | 涨跌额(元) | 本期价(元/吨或元/千克) | 所属大类 |

|---|---|---|---|---|---|

| 涨幅Top5 | 纯苯 | 22.4 | 1376.6 | 7520.6 | 化工产品 |

| LNG | 25.9 | 872.8 | 4242.0 | 石油天然气 | |

| 聚丙烯 | 17.3 | 1148.5 | 7774.8 | 化工产品 | |

| 聚乙烯 | 15.9 | 1087.9 | 7913.3 | 化工产品 | |

| 涤纶长丝 | 14.1 | 999.1 | 8092.9 | 化工产品 | |

| 跌幅Top5 | 焦煤 | -2.7 | -38.8 | 1415.0 | 煤炭 |

| 多晶硅 | -2.6 | -1.3 | 49.1 | 非金属矿物制品 | |

| 磷酸铁锂 | -4.2 | -2377.2 | 54754.1 | 化工产品 | |

| 生猪 | -3.7 | -0.4 | 10.4 | 农产品 | |

| 天然橡胶 | -1.5 | -251.8 | 16677.4 | 林产品 | |

| 持平品种 | 普通硅酸盐水泥 | 0.0 | 0.0 | 273.6 | 非金属矿物制品 |

| 花生 | 0.0 | 0.0 | 7475.0 | 农产品 | |

| 钾肥 | 0.0 | 0.4 | 3297.1 | 农业生产资料 |

- 一句话判断成本端(能源、纯苯)暴力拉升推动化工全产业链价格普涨,而需求侧(建筑、新能源、养殖)复苏力度偏弱,导致黑色建材、新能源材料及农产品表现疲软,市场呈现典型的“成本强、需求弱”的分化格局。

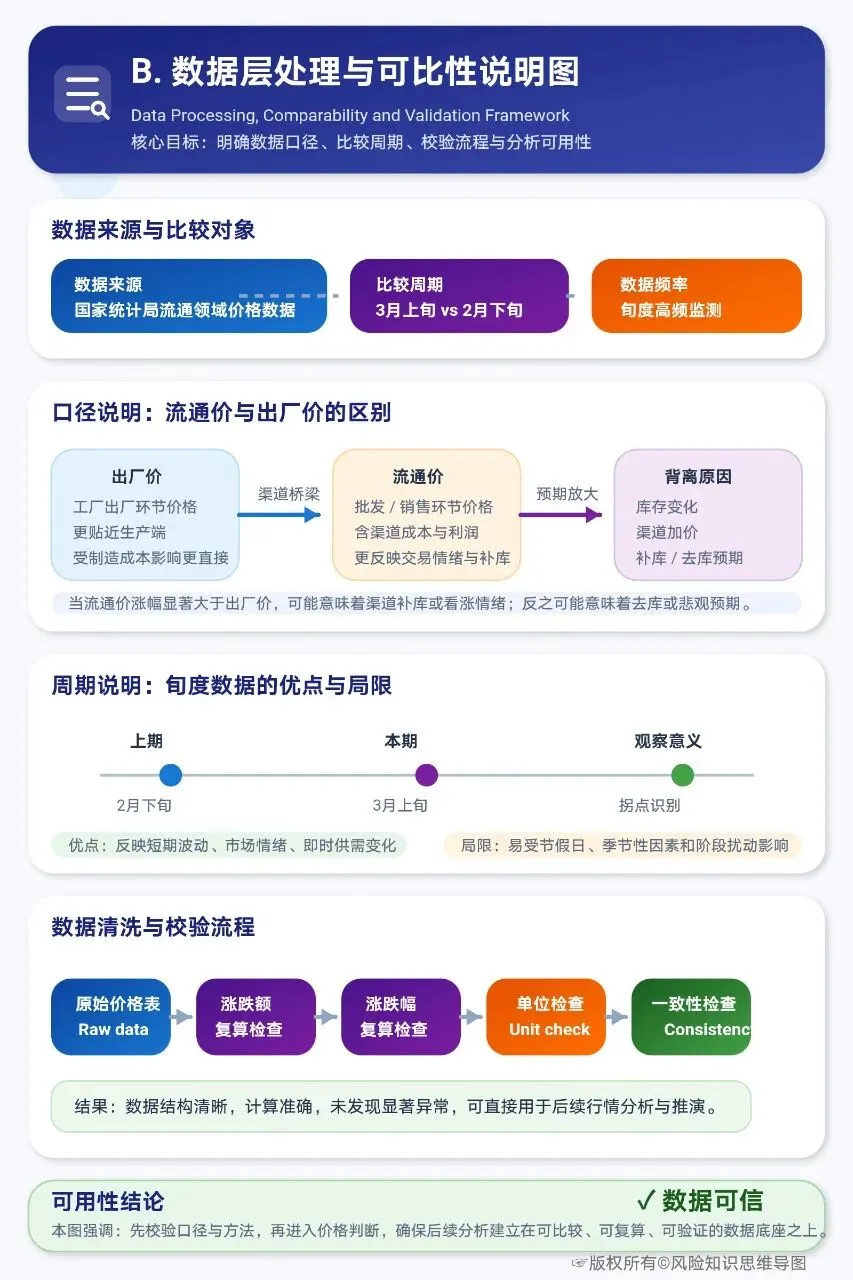

B. 数据层处理与可比性说明

- 口径说明:本报告数据为“流通领域批发/销售价”,包含流通环节成本利润,与出厂价存在时滞与背离。当流通价涨幅显著大于出厂价时,可能预示渠道补库或看涨情绪;反之则可能预示渠道去库或悲观预期。

- 周期说明:本期(3月上旬)与上期(2月下旬)对比,属于旬度高频数据,对短期波动、情绪变化和即时供需反应敏感,适合识别拐点,但需注意节假日等季节性因素干扰。

- 数据清洗与校验:

- 一致性检查:对所有品种的涨跌幅与涨跌额进行复算,数据基本一致,未发现显著异常。

- 单位检查:所有产品单位统一,未发现混用。

- 结论:用户提供的数据结构清晰、计算准确,可直接用于分析,无需额外清洗。

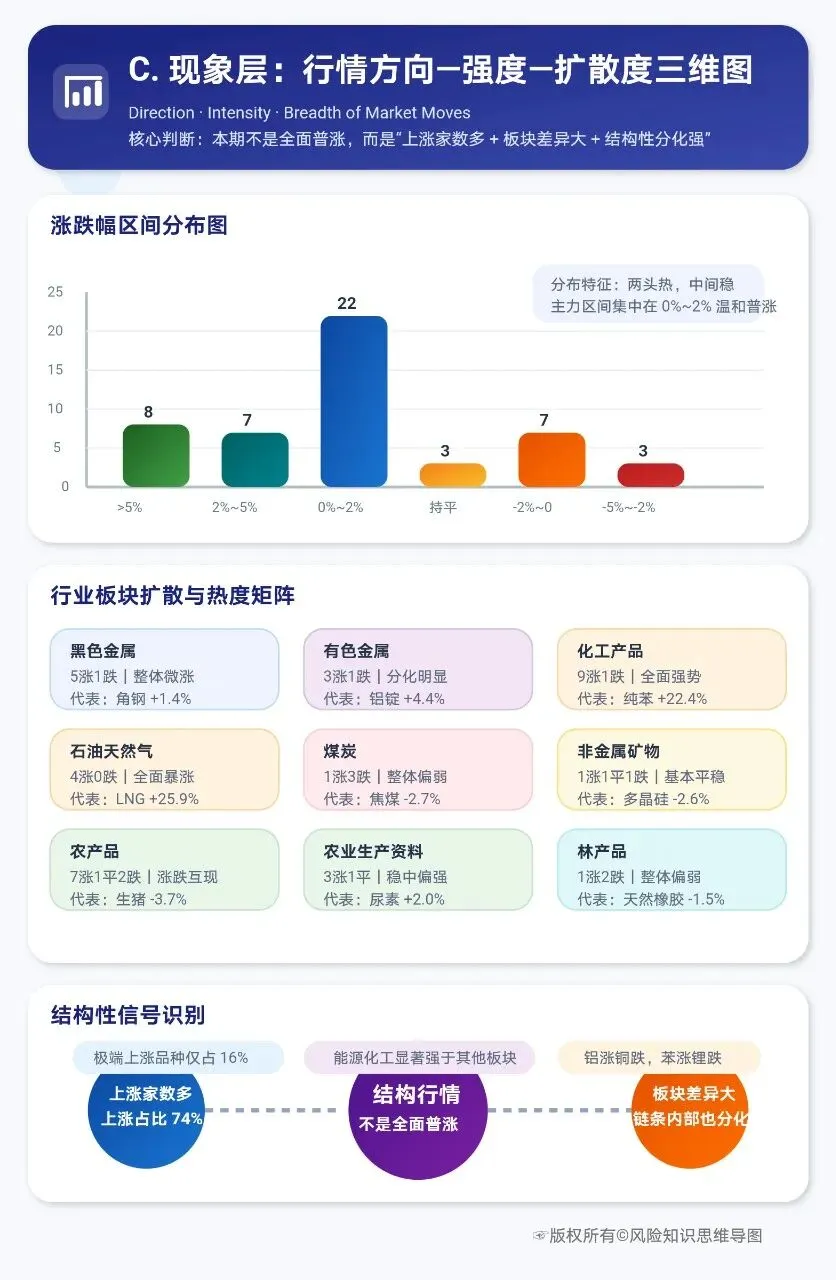

C. 现象层:行情“方向-强度-扩散度”三维刻画

- 全市场分层统计

| 涨跌幅区间 | 品种数量 | 占比 | 市场情绪/波动水平点评 |

|---|---|---|---|

| >5% | 8 | 16.0% | 极端波动:集中于化工(纯苯、聚烯烃等)和能源(LNG),显示局部领域供需矛盾尖锐。 |

| 2% ~ 5% | 7 | 14.0% | 显著上涨:涉及农药、铝、LPG等,扩散至多个板块。 |

| 0% ~ 2% | 22 | 44.0% | 温和普涨:市场基础情绪偏暖,是行情主体。 |

| 持平 | 3 | 6.0% | 市场分歧点或价格粘性区域。 |

| 0% ~ -2% | 7 | 14.0% | 小幅回落:以黑色、煤炭、部分农产品为主。 |

| -2% ~ -5% | 3 | 6.0% | 显著下跌:焦煤、多晶硅、生猪,指向特定产业链压力。 |

| <-5% | 0 | 0.0% | 无极端下跌品种。 |

| 小结:本期呈现“两头热、中间稳”的波动特征,大涨与下跌品种并存,分化是核心特征。 |

- 分大类统计

- 黑色金属:5涨1跌,整体微涨。角钢(+1.4%)为涨幅代表,显示基建/制造业用钢需求韧性;其他品种涨幅均<0.5%,反映建筑用钢(螺纹、线材)需求启动仍缓。

- 有色金属:3涨1跌,分化明显。铝锭(+4.4%)独秀,或受云南限电等供给扰动影响;电解铜(-0.3%)走弱,与海外经济预期及库存有关。

- 化工产品:9涨1跌,全面强势。纯苯(+22.4%)、聚丙烯(+17.3%)为代表,产业链成本传导效应显著。仅磷酸铁锂(-4.2%)下跌,代表新能源材料板块疲软。

- 石油天然气:4涨0跌,全面暴涨。LNG(+25.9%)、汽油(+12.8%)领涨,反映国际能源价格传导及国内供需偏紧。

- 煤炭:1涨3跌,整体偏弱。仅山西优混(+2.5%)微涨,焦煤(-2.7%)、焦炭(-1.5%)下跌,与钢铁需求预期及自身库存高企有关。

- 非金属矿物制品:1涨1平1跌,走势平稳。水泥持平,玻璃微涨,多晶硅(-2.6%)下跌,反映光伏产业链价格战持续。

- 农产品:7涨1平2跌,涨跌互现。玉米(+1.4%)、棉花(+1.5%)上涨,生猪(-3.7%)跌幅较大,农产品内部供需结构各异。

- 农业生产资料:3涨1平,稳中偏强。尿素(+2.0%)、磷肥/复合肥微涨,春耕备肥需求提供支撑。

- 林产品:1涨2跌,整体偏弱。瓦楞纸(+2.0%)受包装需求拉动,但天然橡胶(-1.5%)、纸浆(-1.0%)下跌。

- 结构性信号识别

- 结构行情(√)

- 依据:

- 扩散度:上涨家数占比74%,但涨幅超过5%的仅占16%,并非全面普涨。

- 板块分化:石油天然气、化工品平均涨幅远高于其他大类;煤炭、新能源材料平均涨幅为负。

- 链条内分化:同属有色,铝涨铜跌;同属化工,纯苯暴涨而磷酸铁锂大跌。这强烈指向由成本(能源)驱动和特定供给扰动主导的结构性行情。

D. 驱动层:五因子拆解

1. 纯苯(+22.4%)

- 现象:本期价7520.6元/吨,暴涨1376.6元,涨幅22.4%,属化工产品。

- 主导矛盾假设:

- 供给收缩:国内主要生产企业集中检修,导致短期供给缺口。

- 成本推动:上游石脑油价格受国际油价及LPG强势带动,成本端支撑强劲。

- 次要因素:下游苯乙烯等需求季节性回暖,补库需求增加。

- 证伪/验证指标:

- 供给:国内纯苯装置开工率、检修计划执行情况。

- 库存:华东港口纯苯库存水平及变动趋势。

- 成本:亚洲石脑油价格与纯苯的价差(利润空间)。

- 下一期观察点:若港口库存开始累积且开工率回升,则涨势难以持续;若库存继续下降,则价格强势可能延续。

2. 聚丙烯(拉丝料,+17.3%)

- 现象:本期价7774.8元/吨,上涨1148.5元,涨幅17.3%,属化工产品。

- 主导矛盾假设:

- 成本端强驱动:原料丙烯、甲醇、LPG价格同步大涨,推高生产成本。

- 供给端扰动:部分石化企业因原料问题或计划检修降负。

- 次要因素:下游塑编、BOPP膜等领域“金三银四”前的小幅备货。

- 证伪/验证指标:

- 利润:油制、煤制聚丙烯生产利润是否被压缩至亏损线以下。

- 供给:聚丙烯粒料开工率、石化库存变化。

- 需求:主要下游塑编企业订单及开工率。

- 下一期观察点:若生产利润持续为负且石化库存快速累积,表明成本传导不畅,价格有回调压力。

3. 液化天然气(LNG,+25.9%)

- 现象:本期价4242.0元/吨,暴涨872.8元,涨幅25.9%,属石油天然气。

- 主导矛盾假设:

- 供给阶段性偏紧:国产气田检修、进口船期到港延迟等因素导致局部供应紧张。

- 需求超预期:工业用户(如陶瓷、玻璃)复产超预期,叠加储备库补库需求。

- 次要因素:国际天然气价格(如JKM)反弹对市场情绪的带动。

- 证伪/验证指标:

- 供给:国内LNG工厂开工率、接收站槽批出货量。

- 库存:全国LNG接收站及工厂库存水平。

- 需求:下游陶瓷、玻璃等行业开工率及用气量。

- 下一期观察点:若开工率回升且库存开始累积,高价将抑制工业需求,价格可能冲高回落。

4. 焦煤(主焦煤,-2.7%)

- 现象:本期价1415.0元/吨,下跌38.8元,跌幅2.7%,属煤炭。

- 主导矛盾假设:

- 需求预期走弱:钢厂复产节奏偏慢,对焦炭采购谨慎,向上游焦煤传导压力。

- 供给相对宽松:国内煤矿生产稳定,进口蒙煤通关量维持高位。

- 次要因素:焦化企业利润不佳,打压原料煤采购价格。

- 证伪/验证指标:

- 库存:钢厂、焦化厂焦煤库存可用天数。

- 需求:样本钢厂高炉开工率、日均铁水产量。

- 价差:焦煤与焦炭的比价关系,反映焦化利润。

- 下一期观察点:若铁水产量显著回升且焦煤库存快速去化,价格将企稳反弹;反之则继续阴跌。

5. 多晶硅(致密料,-2.6%)

- 现象:本期价49.1元/千克,下跌1.3元,跌幅2.6%,属非金属矿物制品。

- 主导矛盾假设:

- 产能过剩格局未改:行业库存高企,新产能持续释放,供需失衡。

- 成本支撑下移:工业硅等原料价格疲软,削弱成本支撑。

- 次要因素:下游硅片企业压价采购,博弈心态浓厚。

- 证伪/验证指标:

- 库存:多晶硅行业总库存水平。

- 开工:主要多晶硅企业开工率及排产计划。

- 需求:下游硅片企业开工率及硅片价格走势。

- 下一期观察点:若出现大规模减产或超预期需求(如海外订单激增),库存拐点出现,价格方可筑底。

E. 产业链传导:把点状波动串成链

- 黑色链(焦煤→钢材→终端)

- 本期信号:传导不畅。上游焦煤(-2.7%)、焦炭(-1.5%)下跌,但中游钢材(螺纹+0.2%)仅微涨。表明成本让利并未有效刺激钢厂扩大生产,或被自身库存、资金压力吸收。

- 价差/利润:推断焦化利润被挤压,而钢厂利润可能因成本下降而边际修复。

- 传导路径:焦煤跌→焦炭成本降→钢厂原料成本降(但需求未起)→钢材价格涨不动→向地产/基建传导无力。

- 有色链(铝→终端)

- 本期信号:单点走强。铝锭(+4.4%)大幅上涨,但铜(-0.3%)、锌(-0.6%)表现平淡。

- 价差/利润:铝价上涨或挤压下游铝加工企业利润,尤其是订单定价滞后的企业。

- 传导路径:铝价涨(供给扰动主导)→铝材成本升→电力设备、汽车部件、包装等行业成本压力增大。

- 化工链(能源→基础化工→聚合物)

- 本期信号:强劲正向传导。上游LNG(+25.9%)、LPG(+18.0%)暴涨→中游甲醇(+9.2%)、纯苯(+22.4%)大涨→下游聚乙烯(+15.9%)、聚丙烯(+17.3%)、涤纶丝(+14.1%)全线跟涨。链条共振明显。

- 价差/利润:推断“油头”化工企业利润丰厚,“煤头”企业因甲醇大涨利润亦可观。下游化纤、塑料制品企业面临巨大成本压力。

- 传导路径:国际油价/气价涨→国内能源品涨→基础化工品成本驱动上涨→聚合物成本加成上涨→最终消费品(塑料制品、服装)成本压力积聚。

- 新能源材料链(多晶硅→光伏;磷酸铁锂→电池)

- 本期信号:价格持续承压。多晶硅(-2.6%)、磷酸铁锂(-4.2%)双跌。

- 价差/利润:全产业链价格战持续,各环节利润均被压缩。

- 传导路径:产能过剩→组件/电池企业压价采购→多晶硅/磷酸铁锂价格下跌→倒逼高成本产能退出(但尚未明显发生)。

- 农产品链(玉米→饲料→生猪;化肥→种植)

- 本期信号:分化传导。饲料端:玉米(+1.4%)、豆粕(+0.6%)上涨推高饲料成本;养殖端:生猪(-3.7%)价格下跌,养殖利润被双向挤压。种植端:尿素(+2.0%)等化肥涨价,抬升种植成本。

- 传导路径:粮价涨、化肥涨→种植成本升→饲料成本升→生猪养殖成本升(但猪价跌)→养殖户亏损风险加大。

F. 对照验证:多源交叉验证清单

- P0(必须立刻查):

- 纯苯/聚丙烯产业链:查相关石化装置开工率、华东港口库存数据、下游苯乙烯/塑编工厂开工率。

- LNG市场:查国内LNG工厂开工率、接收站库存、下游陶瓷玻璃开工率。

- 焦煤市场:查钢厂焦煤库存天数、高炉开工率、蒙煤通关数据。

- P1(重要):

- 期货与现货:查看上海原油、苯乙烯、聚丙烯期货主力合约走势及基差;LNG、铝的现货市场情绪。

- 宏观数据:关注即将公布的3月PMI(尤其是新订单指数)、社融数据,验证需求端复苏成色。

- 政策:关注云南等地对高耗能产业(如电解铝)的限电政策动态。

- P2(辅助):

- 外盘:追踪布伦特原油、欧洲TTF天然气、LME铝价走势。

- 运价:关注原油、成品油及化工品运输运价指数,判断物流与贸易活跃度。

G. 情景推演与风险

- 基准情景:强势品种震荡,弱品寻底

- 核心驱动:成本推动(能源)与供给扰动(化工检修)的短期影响逐渐钝化,但低库存和季节性需求提供支撑。

- 敏感品种/链条:纯苯、聚丙烯、LNG、铝。若需求跟进不足,将进入高位震荡;焦煤、多晶硅在需求无改善下继续阴跌。

- 触发信号:化工品社会库存开始累积、下游开工率环比走平或下降。

- 经营含义:追高采购风险加大,宜按需采购;弱品可关注超跌后阶段性补库机会。

- 风险情景:成本传导失败引发产业链负反馈

- 核心驱动:需求证伪。高价严重抑制下游采购,导致石化、化纤等环节库存急剧累积,迫使生产企业降价去库,引发价格踩踏。

- 敏感品种/链条:聚乙烯、聚丙烯、涤纶长丝等下游化工品及其终端制品。

- 触发信号:聚丙烯等主要品种社会库存周度增幅连续超预期、下游制品企业出现大面积停工或毁单现象。

- 经营含义:高库存的贸易商面临巨大跌价风险;下游制造企业订单利润可能被极端成本侵蚀。风控需紧急收紧敞口。

H. 策略建议

-

制造企业/用料企业(经营视角)

- 成本管控:对使用纯苯、聚烯烃、LNG等暴涨原料的生产环节,立即进行成本重估,测算产品毛利率,对亏损订单进行复盘。

- 触发条件:当原料涨幅超过产品售价调整幅度的50%时触发。

- 生产调节:对于成本压力无法传导的产线,考虑通过检修、降低负荷等方式调节生产,避免“生产即亏损”。

- 监测指标:产品价差(售价-原料成本)是否转负并持续。

- 订单定价:新接订单必须采用“浮动价”或“成本加成”条款,并缩短报价有效期。

- 触发条件:在化工、能源价格波动率(如标准差)超过历史均值时启动。

- 成本管控:对使用纯苯、聚烯烃、LNG等暴涨原料的生产环节,立即进行成本重估,测算产品毛利率,对亏损订单进行复盘。

-

采购(降本与锁价视角)

- 分化采购:对暴涨品种(如纯苯、聚丙烯)采取“小批量、高频次”采购,避免一次性高位锁价。对弱势品种(如焦煤、多晶硅)保持低库存,等待更低价格。

- 监测指标:关注P0清单中相关品种的库存拐点信号。

- 替代与配方:研究在可行范围内,用上涨较慢的原料(如乙醇)替代部分暴涨原料(如纯苯)的可行性。

- 触发条件:当两种可替代原料价差扩大至历史高位时。

- 远期布局:对于长期需要的弱势品种(如多晶硅),可与供应商探讨签署长期协议(LTA)的可能性,锁定远期低价。

- 触发条件:当价格跌破行业平均现金成本,且出现减产传闻时。

- 分化采购:对暴涨品种(如纯苯、聚丙烯)采取“小批量、高频次”采购,避免一次性高位锁价。对弱势品种(如焦煤、多晶硅)保持低库存,等待更低价格。

-

贸易/风控(库存、授信、敞口管理视角)

- 库存减值风险:立即对现有库存中涉及暴涨和暴跌的品种进行市值重估,对高库存的暴涨品种(如化工品)考虑部分套保或加快周转。

- 触发条件:当某个品种月涨幅超过20%且社会库存开始累积时。

- 客户授信收紧:对下游行业属于成本传导困难领域(如纺织、普通塑料制品)的客户,收紧授信额度,加快应收账款回收。

- 监测指标:监控下游行业的PMI、产成品库存指数。

- 敞口对冲:对主要敞口品种(如聚丙烯、铝),利用期货工具进行部分卖出保值,锁定现有利润或防范下跌风险。

- 触发条件:当期货主力合约出现深度升水(基差大幅为负)时。

- 库存减值风险:立即对现有库存中涉及暴涨和暴跌的品种进行市值重估,对高库存的暴涨品种(如化工品)考虑部分套保或加快周转。

I. 附录:结构化数据表

| 大类 | 产品 | 单位 | 本期价格 | 涨跌额 | 涨跌幅(%) |

|---|---|---|---|---|---|

| 黑色金属 | 螺纹钢 | 吨 | 3162.7 | 6.8 | 0.2 |

| 黑色金属 | 线材 | 吨 | 3349.7 | 10.0 | 0.3 |

| 黑色金属 | 普通中板 | 吨 | 3325.4 | 5.5 | 0.2 |

| 黑色金属 | 热轧普通板卷 | 吨 | 3246.6 | 4.9 | 0.2 |

| 黑色金属 | 无缝钢管 | 吨 | 4026.7 | 2.3 | 0.1 |

| 黑色金属 | 角钢 | 吨 | 3413.5 | 47.6 | 1.4 |

| 有色金属 | 电解铜 | 吨 | 101484.3 | -337.0 | -0.3 |

| 有色金属 | 铝锭 | 吨 | 24460.0 | 1040.0 | 4.4 |

| 有色金属 | 铅锭 | 吨 | 16567.9 | 36.6 | 0.2 |

| 有色金属 | 锌锭 | 吨 | 24384.3 | -140.7 | -0.6 |

| 化工产品 | 硫酸 | 吨 | 1178.9 | 66.3 | 6.0 |

| 化工产品 | 烧碱 | 吨 | 708.4 | 16.7 | 2.4 |

| 化工产品 | 甲醇 | 吨 | 2290.3 | 192.8 | 9.2 |

| 化工产品 | 纯苯 | 吨 | 7520.6 | 1376.6 | 22.4 |

| 化工产品 | 乙醇 | 吨 | 5537.8 | 118.9 | 2.2 |

| 化工产品 | 聚乙烯 | 吨 | 7913.3 | 1087.9 | 15.9 |

| 化工产品 | 聚丙烯 | 吨 | 7774.8 | 1148.5 | 17.3 |

| 化工产品 | 冰醋酸 | 吨 | 2764.0 | 108.6 | 4.1 |

| 化工产品 | 顺丁胶 | 吨 | 13600.0 | 1254.2 | 10.2 |

| 化工产品 | 涤纶长丝 | 吨 | 8092.9 | 999.1 | 14.1 |

| 化工产品 | 磷酸铁锂 | 吨 | 54754.1 | -2377.2 | -4.2 |

| 石油天然气 | 液化天然气 | 吨 | 4242.0 | 872.8 | 25.9 |

| 石油天然气 | 液化石油气 | 吨 | 5147.0 | 784.0 | 18.0 |

| 石油天然气 | 汽油 | 吨 | 9083.7 | 1029.4 | 12.8 |

| 石油天然气 | 柴油 | 吨 | 7339.2 | 985.7 | 15.5 |

| 石油天然气 | 石蜡 | 吨 | 6918.9 | 165.1 | 2.4 |

| 煤炭 | 无烟煤 | 吨 | 900.4 | -10.6 | -1.2 |

| 煤炭 | 山西优混 | 吨 | 751.1 | 18.3 | 2.5 |

| 煤炭 | 焦煤 | 吨 | 1415.0 | -38.8 | -2.7 |

| 煤炭 | 焦炭 | 吨 | 1375.0 | -21.4 | -1.5 |

| 非金属矿物制品 | 普通硅酸盐水泥 | 吨 | 273.6 | 0.0 | 0.0 |

| 非金属矿物制品 | 浮法平板玻璃 | 吨 | 1175.4 | 4.3 | 0.4 |

| 非金属矿物制品 | 多晶硅 | 千克 | 49.1 | -1.3 | -2.6 |

| 农产品 | 稻米 | 吨 | 3983.0 | 17.0 | 0.4 |

| 农产品 | 小麦 | 吨 | 2522.1 | 11.2 | 0.4 |

| 农产品 | 玉米 | 吨 | 2301.0 | 32.7 | 1.4 |

| 农产品 | 棉花 | 吨 | 15962.6 | 236.5 | 1.5 |

| 农产品 | 生猪 | 千克 | 10.4 | -0.4 | -3.7 |

| 农产品 | 大豆 | 吨 | 4394.0 | 80.8 | 1.9 |

| 农产品 | 豆粕 | 吨 | 3155.1 | 18.3 | 0.6 |

| 农产品 | 花生 | 吨 | 7475.0 | 0.0 | 0.0 |

| 农产品 | 白糖 | 吨 | 5381.8 | 51.8 | 1.0 |

| 农业生产资料 | 尿素 | 吨 | 1859.9 | 36.9 | 2.0 |

| 农业生产资料 | 磷肥 | 吨 | 3906.1 | 24.8 | 0.6 |

| 农业生产资料 | 钾肥 | 吨 | 3297.1 | 0.4 | 0.0 |

| 农业生产资料 | 复合肥 | 吨 | 3479.0 | 28.4 | 0.8 |

| 农业生产资料 | 农药 | 吨 | 24878.6 | 1166.1 | 4.9 |

| 林产品 | 天然橡胶 | 吨 | 16677.4 | -251.8 | -1.5 |

| 林产品 | 纸浆 | 吨 | 5251.2 | -54.2 | -1.0 |

| 林产品 | 瓦楞纸 | 吨 | 2780.3 | 54.7 | 2.0 |

涨跌幅Top10清单:

- LNG (25.9%)

- 纯苯 (22.4%)

- 聚丙烯 (17.3%)

- 聚乙烯 (15.9%)

- 涤纶长丝 (14.1%)

- 汽油 (12.8%)

- 顺丁胶 (10.2%)

- 柴油 (15.5%)

- 甲醇 (9.2%)

- 硫酸 (6.0%)

跌幅Top10清单:

- 磷酸铁锂 (-4.2%)

- 生猪 (-3.7%)

- 焦煤 (-2.7%)

- 多晶硅 (-2.6%)

- 天然橡胶 (-1.5%)

- 焦炭 (-1.5%)

- 无烟煤 (-1.2%)

- 纸浆 (-1.0%)

- 电解铜 (-0.3%)

- 锌锭 (-0.6%)