锂市场:全球锂行业迎来新一轮景气周期(60页报告)

供给:锂价反弹后刺激供给释放,国内供给扰动仍存

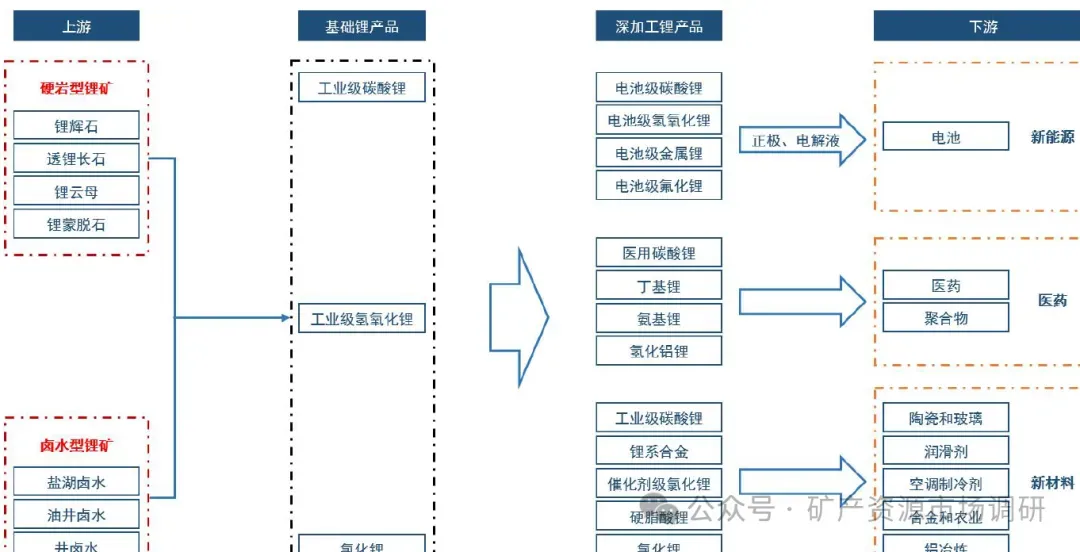

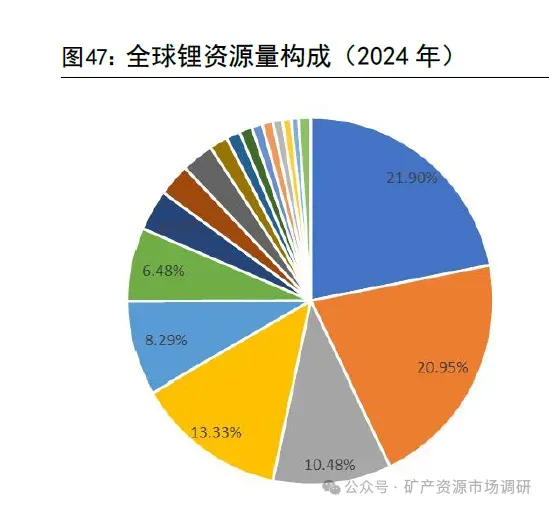

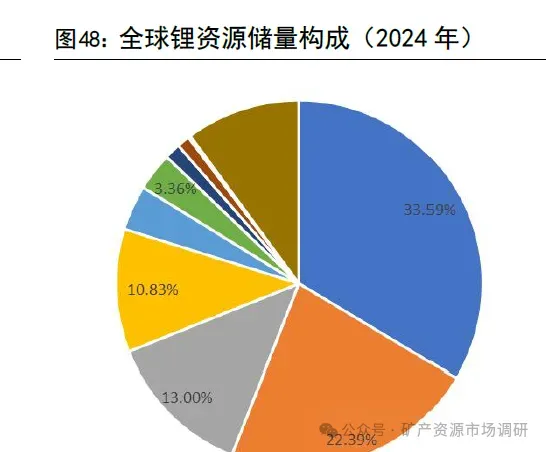

全球锂资源储量丰富。USGS数据显示,全球锂资源储量约为2600万金属吨,折合碳酸锂当量LCE超过1亿吨,根据2025年全球大约150万吨LCE锂矿供给量来测算,资源储量的静态保证年限超过60年。除此之外,锂资源量规模远大于资源储量。另外随着锂产业发展,发现的锂资源也是越来越多,所以从资源端的角度来说,全球锂资源储量是不缺的。但由于锂资源禀赋的状态和分布、开发的方式和提取技术的不同,会影响到锂资源开发的规模和成本,所以全球具备经济开采价值的资源有限。

澳洲锂矿:在产项目产能稳定释放,停产项目产能未有复产计划。目前澳洲锂矿仍是国内锂盐厂最主要原料来源,但随着非洲锂矿大量涌入市场,澳洲锂矿商的定价权有所削弱。但与市场此前所认知不同的是,澳洲锂矿成本高于预期,主要是受老矿山的品位下降、部分矿山由露采转地采、新矿山投产初期成本较高等因素影响。目前,澳矿当中Greenbushes项目、Marion项目、Pilgan Plant项目、Wodgina项目、Holland项目和Kathleen项目产能释放相对稳定,成本端也有所优化;Finniss 项目、Bald Hi lI 项目、Ngungaju 项目和Cattlin项目仍然处于停产、进入到矿山维护阶段。目前国内进口锂辉石精矿价格快速反弹,这些停产的矿山或有复产的预期,但澳矿复产的节奏相对较慢,从有复产计划到真正实现产出预计至少需要一个季度以上时间。

南美盐湖:新投项目众多,但整体产能爬坡的进度低于预期。自2023年以来,阿根廷五个新锂矿陆续投产,包括赣锋锂业和美洲锂业所主导开发Cauchari-0laroz盐湖项目、紫金矿业的30盐湖项目、Eramet 的CentenarioRatones盐湖项目、POSC0的Hombre Muerto盐湖项目和赣锋业的Mar iana盐湖项目,使得阿根廷的锂矿年产能实现翻倍以上增长。但与市场此前所认知不同的是,南美盐湖成本高于预期,尤其是对于一些新投产的项目而言,爬产周期较长,投产初期成本较高,且在阿根廷还存在一定汇兑损失的风险。另外以ArcadiumLithium的盐湖为例,单位碳酸锂成本普遍在6500美金/吨上下,相较于2020年前后成本有非常明显的抬升,这主要是受到阿根廷高通货膨胀的影响,削弱了其成本的优势。南美盐湖新投以及扩产项目多,但放量和爬坡进度低于预期。另外南美阿根廷、玻利维亚和智利“锂三角”国家有组建“锂欧佩克”的想法,希望通过协调行动来增强对全球锂资源定价和供应链的话语权。

非洲锂矿:中资企业锂矿项目进入到大规模放量阶段,成本有进一步优化的空间。非洲锂矿资源储量丰富,矿石品位高,过去两年中资企业大规模进入到非洲大陆的锂矿项目,主要是因为非洲的矿业环境对于中资企业来说会更加友善,到目前为止中资企业所开发非洲锂矿总体进展速度还是比较快的,已进入到大规模放量阶段。另外与市场此前所认知不同的是,非洲锂矿成本低于预期,中资企业所运营的矿山持续降本以应对行业的下行周期,同时大部分企业有在非洲建设硫酸锂工厂的计划,预计在项目落地后单吨锂盐的成本还有大幅优化的空间。

四川锂辉石矿:目前还未进入到大规模放量的阶段。四川省主要锂辉石项目中,目前在产的有康定市甲基卡锂辉石矿、金川县业隆沟锂辉石矿和马尔康党坝锂辉石矿;而金川县李家沟锂辉石矿目前在建105吨/年采选项目,主体工程已基本建成,目前正在开展采-选-尾联动试运行的工作。四川省其余锂矿目前暂无投产的时间表,天齐锂业的措拉和烧炭沟锂矿、宁德时代的德扯弄巴、盛新锂能的木绒项目均处于项目开发阶段。

江西锂云母矿:供给扰动未消除。江西宜春地区锂云母资源开发速度快,但是对价格的敏感度高。另外江西锂云母矿供给扰动频发:1)2024年上半年,江西宜春地区锂云母提锂的环保问题备受市场瞩目,当地环保部门组织相关环保督察的会议,另外市场讨论冶炼锂渣是否会定义为“危废”的问题;2)宁德时代视下窝项目于2025年8月9日因采矿证到期而停产,目前已取得锂矿采矿证,正在重新申请安全生产许可证,何时复产没有定论;另外宜春剩余有7座锂矿目前处在已取得锂矿采矿证或正在申请锂矿采矿证的阶段,之后同样也要重新申请安全生产许可证,何时能完成也没有定论;供给干扰始终存在。

青海&西藏锂盐湖:随着对工艺路线不断探索,我国盐湖提锂技术快速突破,不同企业形成了适合自身资源特征的方法,逐步实现了试产、量产、达产,综合成本也在持续下行。目前,我国青海和西藏已具备盐湖提锂总产能超过15万吨。另外国内已组建中国盐湖集团,于2025年2月8日正式揭牌成立,组建中国盐湖集团主要是为了落实青海省关于加快建设世界级盐湖产业基地的规划,提升中国盐湖在全球钾、锂资源市场的影响力和定价话语权。

需求:全球储能市场需求爆发,需求预期提升

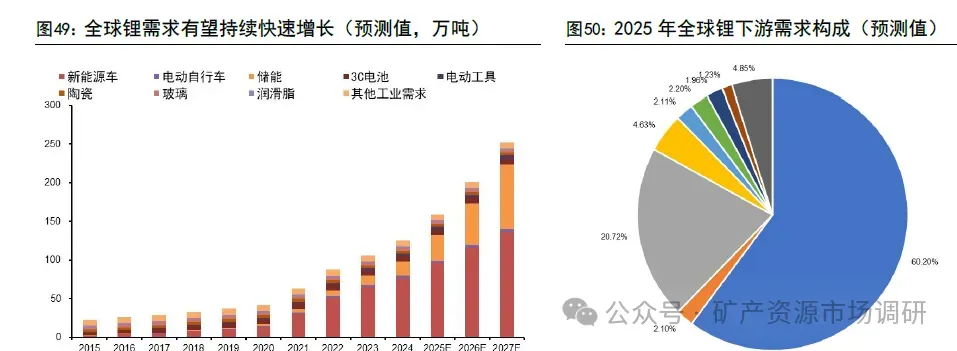

锂应用场景丰富多样,未来成长性强。全球能源革命浪潮下,中国市场由“政策驱动”向“产品驱动”转变;欧洲市场由“碳排放+高补贴+税收优惠”驱动;美国市场推出有史以来针对气候能源领域最大投资计划。全球市场“绿色低碳”发展趋势驱动锂元素在新能源汽车、储能、电动自行车、电动工具等多种应用场景的需求快速提升。我们预计在十四五期间,全球锂资源需求年均复合增速达到约30%,市场规模从2020年约40万吨LCE提升至2025年约160万吨LCE。展望未来,锂仍是众多金属中成长性最强的品种之一。

国内电车销量迭创新高。2025年国内新能源汽车产销分别完成1662.6万辆和1649万辆,同比分别增长29%和28.2%,连续11年居全球第一,新能源汽车新车销量达到汽车新车总销量的47.9%。其中,2025年12月新能源汽车产销分别完成171.8万辆和171万辆,同比分别增长12.3%和7.2%,新能源汽车新车销量达到汽车新车总销量的52.3%。另外,欧洲新能源车市场需求强劲,美国新能源车市场需求相对平稳。

全球储能市场需求爆发。能源转型是全球共识,2025年除了美国市场因关税影响,中国储能出口美国大幅缩减之外,其他区域储能订单大幅提升,涵盖欧洲、中东、澳洲、亚洲、南美洲等多个地区和国家,新兴市场已成为中国储能企业出口重要方向。预计2025年全球储能电池出货量能达到约600Gwh,同比增长约90%;另外预计2026年全球储能电池出货量能达到约900Gwh,同比增长约50%,储能市场将成为驱动锂需求增长的重要力量。

供需:全球锂行业有望迎来新一轮景气周期

展望2026年,锂供需维持紧平衡,预计锂价高点有望达到20万元/吨以上。短期来看,供给扰动并未消除,目前宜春地区的视下窝项目还未能复产,何时能复产没有定论;而需求旺盛且有进一步上修的可能,动力电池需求随着国内新能源车产销量快速增长而增长,储能电池需求大超预期成为新的增长亮点。根据我们的测算,预计2026年全球锂供需都在200万吨LCE左右,基本上处于供需紧平衡的状态,若需求超预期,锂行业供需将会有明显缺口。另外,全球锂资源供给往往是前低后高,而锂电需求有明显的季节性变化,阶段性供需错配很容易刺激锂价快速上涨。

评论