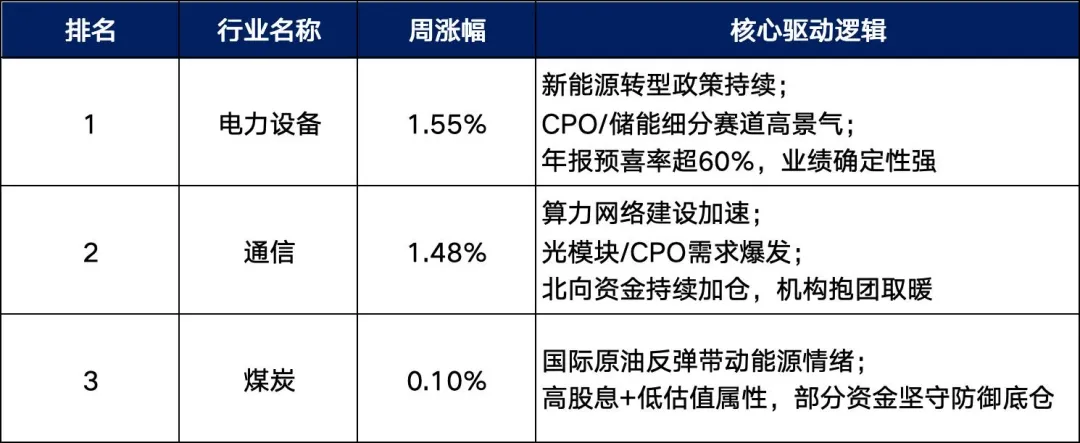

本周A股市场全景深度分析(3月16-20日)

2、政策总结

免责说明:

本文基于公开市场信息及个人研究整理,仅为市场表现客观分析与交流探讨,不构成任何投资建议、交易要约或买入/卖出推荐。

文中数据来源于公开渠道,仅供参考,不保证数据的准确性、完整性与及时性。

任何投资者据此操作产生的风险与损失,均由投资者自行承担,本文作者及运营主体不承担任何法律责任。

市场有风险,投资需谨慎,决策前请充分评估自身风险承受能力及市场变化。

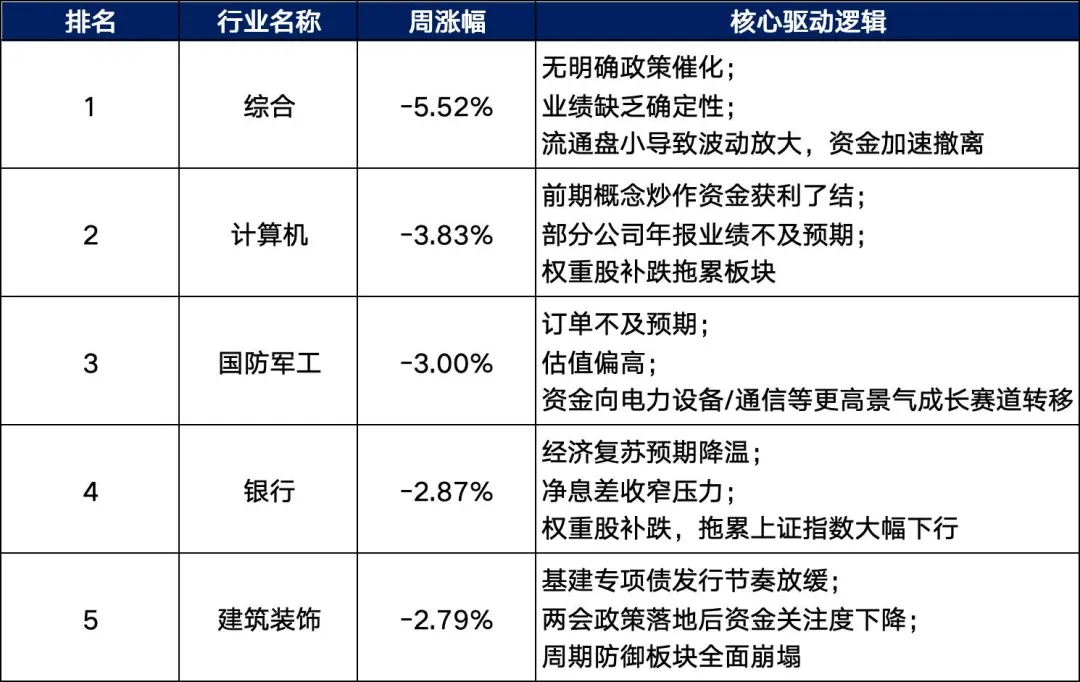

本周A股市场全景深度分析(3月16-20日)

2、政策总结

免责说明:

本文基于公开市场信息及个人研究整理,仅为市场表现客观分析与交流探讨,不构成任何投资建议、交易要约或买入/卖出推荐。

文中数据来源于公开渠道,仅供参考,不保证数据的准确性、完整性与及时性。

任何投资者据此操作产生的风险与损失,均由投资者自行承担,本文作者及运营主体不承担任何法律责任。

市场有风险,投资需谨慎,决策前请充分评估自身风险承受能力及市场变化。

评论