镁合金市场主要企业分析(20页报告)

或扫码获取更多报告

1、宝武镁业

央企平台赋能镁业龙头。公司成立于1993年,后于2007年在深交所上市。2018年,宝钢金属有限公司入股,成为公司战略股东;2020年8月,宝钢成为公司第二大股东,公司于同年10月向宝钢定增募资不超过11.1亿元;2023年9月,定向增发完成,宝钢成为公司控股股东,公司由南京云海特种金属股份有限公司更名为宝武镁业科技股份有限公司。公司为中国镁行业一体化龙头企业拥有”白云石开采-原镁冶炼-镁合金熔炼-镁合金精密铸造、变形加工-镁合金再生回收”的完整镁产业链,并在铝合金材料的生产及深加工业务上有所布局。公司主要产品为镁合金材料、镁合金制品、铝合金制品等,广泛应用于航空航天、大交通、新能源汽车、绿色建筑、消费电子及新基建等领域。

公司白云石资源储量雄厚。公司拥有镁矿石资源储量优势,合计拥有白云石储量约19.7亿吨,占中国白云石已查明储量近10%左右(2024年中国白云石总储量约200亿吨)。其中,公司的参股公司(持股比例45%)安徽宝镁轻合金于安徽青阳拥有白云石储量13亿吨,控股子公司(持股比例69.53%)巢湖云海镁业于安徽巢湖拥有白云石储量0.9亿吨,全资子公司(持股比例 100%)五台云海镁业于山西五台拥有白云石储量5.8亿吨。从各矿山采矿证观察,巢湖云海采矿权于2022年整合升级,白云石年产能由150万吨提升至300万吨;安徽宝镁采矿权于2023年5月31日生效,包含白云石年产能4000万吨;五台云海采矿权于2025年3月生效,包含白云石年产能1000万吨。至2025年3月,公司白云石合计年产能已达到5300万吨。公司资产的白云石除原镁生产用途外,亦可满足建材、冶金、化工和轻工等应用需求。根据智研瞻产业研究院预测,2023年中国白云石行业市场规模约为103亿元,预计2028年将达到182亿元,年均复合增长率可达12%。

公司原镁产能已进入释放周期。公司前期原镁扩产项目已见成效,原镁产能由23年的10万吨增长至24年底的30万吨,增幅达200%。考虑到试产的进行及投达产节奏的推进,公司原镁业务已经进入加速成长期。从产能分布角度观察,公司安徽青阳宝镁产能已达到15万吨/年,另有15万吨/年产能正在建设中。此外,巢湖云海镁业原镁产能已达到10万吨/年,其中5万吨为新建产能并已于2024年下半年投产。五台宝镁的原镁年产能将增至15万吨,其中5万吨为已有产能,10万吨为在建产能,预计于2025年年底建成。从市场占有率角度考虑,根据中国有色金属工业协会数据公布的中国原镁总产能测算(2023年:136万吨;2024年:148.75万吨),公司原镁产能市占率将由23年的7.4%增至24年的20.2%。以2024年中国原镁平均69%的产能利用率并按近18个月原镁平均价格18659元/吨计算,24年新建产能全部投产后,公司的原镁业务规模或由18.7亿元增至38.6亿元,增长空间达到107%。

2、星源卓镁

公司为我国镁合金压铸领域的龙头企业,具有技术研发优势。公司主要从事镁合金、铝合金精密压铸产品及配套压铸模具的研发、生产和销售,产品主要应用于汽车行业,包括汽车显示系统零部件、新能源汽车动力总成零部件、汽车中控台零部件、汽车座椅零部件、汽车车灯零部件、高清洁度自动驾驶模组零部件等。公司产品最终应用于宝马、奥迪、保时捷、智己、蔚来、长城、奇瑞、极氪等国内外知名品牌汽车车型。公司自2009年开始专注于镁合金压铸技术研发与市场开拓,已深耕行业十余年,完成针对镁合金压铸件模具开发、压铸成型、后道处理、精密加工等全业务链条的技术积累。公司相关技术涵盖防开裂成型技术、局部加压成型技术、顶出防变形控制技术、镁合金静电喷涂技术、镁合金熔化保护技术、镁灰去燃技术、镁合金粉尘收集净化控制技术、大平面、薄壁易变形铸件加工技术、复杂刀具设计和应用技术等多项核心技术,且在平衡产品性能、工艺参数与规模化生产、成本控制方面拥有专业的理解及成熟的经验。

公司持续深化汽车类主营业务发展优势,非汽车类产品产销量显著提升。从产品结构分析,2024年公司主营汽车类产品业绩水平与盈利能力持续优化,对公司整体业绩贡献度进一步加强。2024年公司汽车类产品营业收入同比增长18.92%至3.66亿元,占主营比例由23年的87.30%提升至89.49%;同期公司汽车类产品毛利率由23年的32.15%提升至24年的33.42%,对应毛利润同比增长23.65%至1.22亿元,毛利占比由23年的78.65%提升至83.2%。从产销量分析,公司非汽车类及模具类产品产销量显著提升,增强公司成长曲线。2024年公司汽车类产品产量同比增长0.53%至688.5万件,基本维持稳定;而同期公司非汽车类产品产量同比增长31.41%至52.72万件,销量同比增长28.39%至42.19万件;模具类产品产量同比增长11.11%至70万件,销量同比增长54.84%至48万件,产销率同比提升了20个百分点至69%。

3、旭升集团

Q3营收继续企稳回升,储能业务打造第二成长曲线。公司Q3营收同环比+0.41/+7.64%,延续了企稳回升态势,主要得益于核心客户特斯拉中国Q3产量企稳,同环比-7.12%/+19.03%,但另一重要客户理想汽车Q3产量同环比-53.74%/-35.65%,对整体营收形成拖累。储能业务构建第二成长曲线,25H1实现营收约3亿。公司自研的储能电池外壳、散热模块外壳及结构支架等应用于户储及大型储能项目,具备轻量化/高强度/散热好等优点,公司在巩固原有大客户订单的基础上积极开拓新客户,已经与多家储能系统集成商达成合作。

Q3毛利率同环比+3.2/-1.3pct,汇兑波动推升财务费用率。03毛利率21.45%,同环比+3.23pct/-1.30pct,同比增幅较大体现公司盈利能力企稳回升,环比略降或因为理想纯电车型项目量产初期毛利率较低以及Q3沪铝均价环比+3.3%。Q3四费率11.80%,同环比+1.46/+3.35pct,其中财务费用率环比+4.33pct至2.72%,主要因为Q2存在较多汇兑收益使得Q2财务费用率为负。Q3归母净利率8.78%,同环比+3.61/-1.22pct,除受毛利率和期间费用率影响以外,Q3非经常损益占营收表现环比Q2改善,其中投资收益以及资产减值损失占营收比重环比分别+2.34/+0.86pct。

全球化稳步推进,机器人/储能/镁合金构筑增长新动能。公司全球化布局双线突破,墨西哥基地于25年6月投产运营,泰国基地25年7月破土动工,将服务东南亚新能源及高端智造产业,25H1公司不仅实现老客户持续渗透,还开拓了福特、富兰瓦时等新兴客户。储能与机器人业务拓展迅速,储能业务25H1己贡献营收约3亿元并持续开拓更多客户订单,机器人业务聚焦关节壳体/躯体结构件等,已经获得多个客户项目定点并与客户联合开发下一代高性能零部件,已取得一定的先发优势。镁合金战略加速落地,公司依托在镁合金半固态注射成型技术的多年积累,25H1公司己在汽车市场成功导入多个镁合金项目,并且在机器人领域也获得多个镁合金产品项目定点。

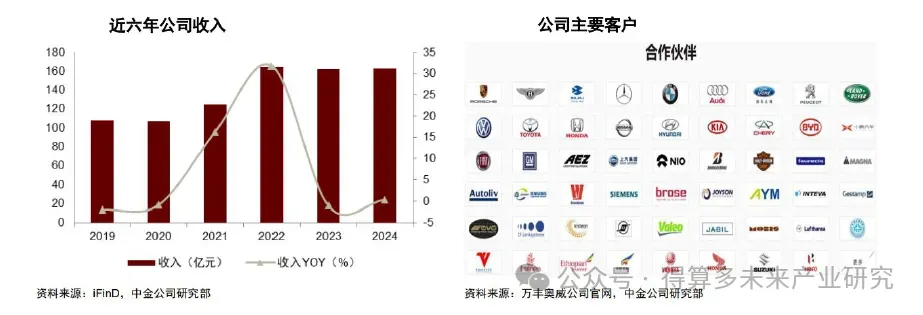

4、万丰奥威

万丰奥威主要从事汽车金属部件轻量化产业和通航飞机创新制造产业,主要产品包括汽车和摩托车铝合金轮毂、镁合金压铸产品、环保达克罗涂覆和固定翼通用航空飞机。公司具备工艺技术领先、产品种类丰富等优势,逐步成长为汽车金属部件轻量化和通航飞机制造领域的龙头企业之一,客户涵盖特斯拉、比亚迪、蔚来、小鹏、理想等知名新能源车企,以及大众、一汽、东风汽车、长安汽车等传统车企。此外,公司依托在镁合金和铝合金领域的技术优势拓展通航飞机制造业务,客户包括全球多个国家和地区的航空运营商。2024年公司收入162.64亿元,同比+0.35%,近年来稳中有升。

5:伊之密

Q3收入同比增长近20%,环比持平,与Q2一起同属历史单季度高位,在去年高基数的基础上继续实现较高增长。而从行业来看,PMI三季度单月均在荣枯线以下,海关显示行业出口增速也有所放缓,公司实现较高增长体现公司较强竞争力。公司存货及合同负债均处于较高水平,体现公司订单持续度较好。

盈利能力方面,Q3公司毛利率33.27%,环比继续提升,预计与客户结构有关,Q3正常体现规模效应下公司的盈利水平。Q3净利率为14.18%,环比略有提升,预计主要系财务费用率受汇兑影响略有提升。公司盈利能力及费用率管控较优,经营稳健。

展望未来,25H1注塑机出口加速增长,公司海外市场逐步开拓+全球化布局日趋完整。行业层面,根据海关总署,国内注塑机24年、25H1出口金额分别同比+22%、+29%,出口景气度持续提升,且出口地区主要为新兴市场。虽然行业出口增速8、9月受关税扰动增速有所放缓,但制造业企业出海趋势不变,东南亚等地区需求有望持续。目前,公司的海外业务覆盖90多个国家和地区。随着产能及渠道的进一步完善,海外有望成为下一阶段公司的重要增长点。

公司公告决议投资不低于3.7亿元获得顺德区的部分地块,用于后续的扩产,以满足公司规模化生产能力和订单响应速度。此外,10月28日,湖州南浔的伊之密华东基地(一期)完成封顶,后续将形成年产1000台中大型注塑机的产能,预计于2026年4月竣工投产。产能的不断投放也体现了公司对未来成长的信心。

镁合金业务有望成为公司新增长点,近年伊之密在半固态镁合金领域的应用不断拓展,技术储备已覆盖400T-10000T全系列机型,并成功应用于汽车零部件、3C产品等多个领域。25H1公司成功签约3200T半固态镁合金注射成型机,7月份压铸展中将6600T半固态镁合金注射成型机成功交付星源卓镁。且与广州德志(瑞士DGS集团中国全资子公司)签署战略合作协议,DGS是全球知名的汽车零部件及配件制造业企业,主要为大众、戴姆勒-克莱斯勒等著名汽车厂商生产铝合金、镁合金压铸件(其中40%以上用于宝马、奔驰品牌轿车)。镁合金作为汽车轻量化的重要材料在电驱动系统中具有显著优势,同时人形机器人领域对镁合金的需求也在不断扩大。公司在镁合金注射成型机领域处于全球领先地位,市场前景广阔。