今日03-23,今日的外汇市场中,美元表现最为强劲,特别是对日元的价值增长明显

2026-03-23 市场动态

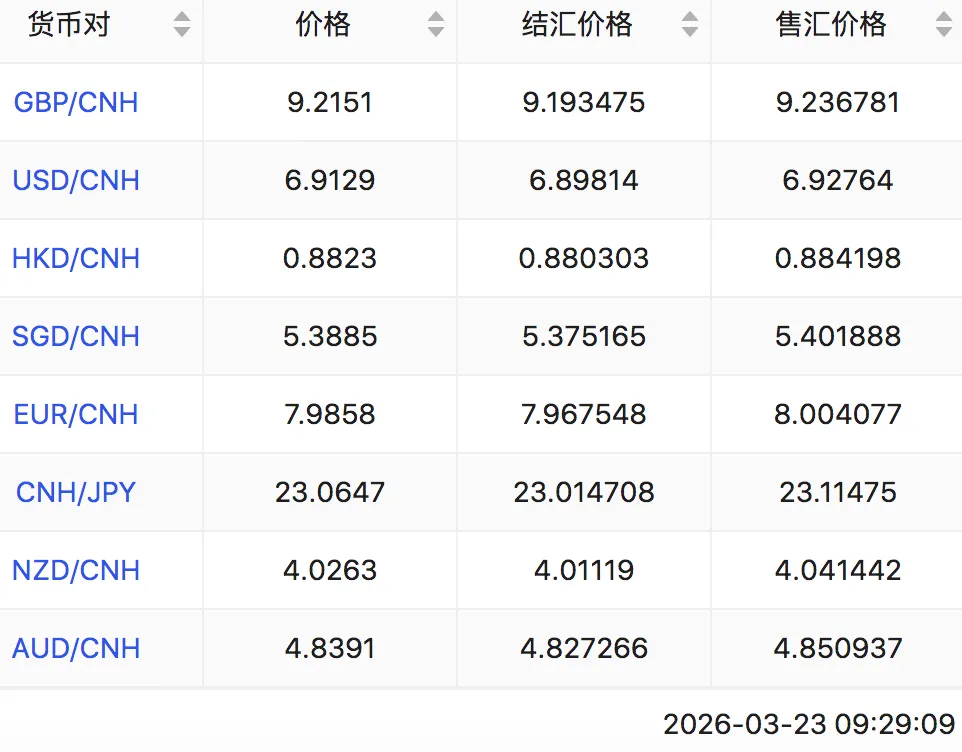

从今日的外汇数据来看,欧元对人民币呈现上涨趋势,但对离岸人民币则下跌。美元方面,无论是对在岸还是离岸人民币都表现出上涨的趋势。日元相对人民币(包括离岸)都有所贬值。港币对于人民币(包括离岸)也有所下降,但幅度较小。国际市场上,欧元相对于美元轻微下跌,英镑对美元也有小幅下跌,而美元对日元则显著上升,显示出美元对比日元的强势地位增强。总体来看,今日的外汇市场中,美元表现最为强劲,特别是对日元的价值增长明显。

行情数据

-

欧元区:1EUR 报7.9859CNY,↑78BP;1EUR 报7.9908CNH,↓14BP;

-

美元区:1USD 报6.9092CNY,↑8BP;1USD 报6.9138CNH,↑54BP;

-

日元区 :100JPY 报4.3315CNY,↓61BP;100JPY 报4.3377CNH,↓61BP;

-

港币区:1HKD 报0.8816CNY,↓2BP;1HKD 报0.8823CNH,↓5BP;

走势分析

-

人民币兑美元:人民币在央行“适度宽松”政策与流动性支持下,具备较强抗压能力。预计将在6.85–6.95区间波动,出口企业可关注6.90以上结汇机会。若国内经济数据(如企业利润)边际改善,人民币或小幅走强。

点击链接在线查看更多货币行情分析:https://fxai168.com/js/f/home/fxMarketOverview?utm_source=wx&utm_medium=social

行情数据

-

欧元兑美元:1EUR 报1.1557USD,↓12BP;

-

英镑兑美元:1GBP 报1.3340USD,↓3BP;

-

美元兑日元:1USD 报159.3971JPY,↑115.7BP;

走势分析

-

欧元:受欧央行上调通胀预期支撑,欧元短期或有反弹动能,但受制于欧元区增长疲软与美元强势,预计在1.14–1.17区间震荡,难以突破1.18。

-

日元:日本央行维持超宽松政策与美国利率高企的利差格局未变,日元仍为融资货币,美元兑日元有望延续上行趋势,目标区间160–163,但需警惕日本当局口头干预或市场情绪逆转。

-

美元指数在地缘政治紧张、美联储鹰派立场及全球通胀预期升温三重驱动下,短期内仍将维持偏强态势。市场普遍预期美国经济韧性优于欧洲与日本,且降息时点进一步后移,美元指数有望在99–101区间震荡上行。若下周公布的美国PMI、初请失业金人数等数据继续超预期,美元或挑战100.5心理关口。

-

美国:美联储在2026年3月议息会议中维持联邦基金利率在3.5%–3.75%不变,会议声明新增对地缘政治“不确定性”的表述。主席鲍威尔明确释放鹰派信号,强调“通胀若未见改善就不会降息”,且货币政策没有缺省路径。这一立场导致市场降息预期大幅后移,美债收益率全线攀升,2年期收益率升至3.913%,10年期达4.387%。受此驱动,美元指数重返99.6上方,美元资产的吸引力显著增强。

-

欧洲:欧洲央行连续第六次维持利率不变,但显著上调2026–2028年通胀预测,同时下调经济增长预期,明确指出“通胀前景风险偏上行,增长风险偏下行”。这种“滞胀”风险的重新定价虽引发市场对未来加息的猜想,并推高了德债与英债收益率,但欧元走势仍受制于美元强势。欧元兑美元虽一度升至1.1589,随后仍回落,未形成独立升值趋势。

-

日本:日本央行仍维持超宽松货币政策,与全球加息周期形成显著利差。在美元走强与全球风险偏好回升的背景下,日元持续承压。美元兑日元在3月19日达到159.88,单日涨幅明显。日美货币政策的显著分化是日元走弱的根本原因。

-

中国:中国人民银行明确表示将继续实施适度宽松的货币政策,保持流动性充裕,并通过8000亿元买断式逆回购注入中期流动性。在美元走强的外部压力下,人民币汇率表现出较强韧性,美元兑人民币稳定在6.88–6.90区间,并未随美元指数同步大幅贬值。政策支持与经济基本面的边际改善有效缓冲了汇率波动。

-

中东地缘政治冲突持续升级,美以两国于2026年2月对伊朗发动空袭,3月22日特朗普团队被曝向伊朗下达“48小时最后通牒”,并计划“显著加大打击力度”,引发市场对能源供应中断的恐慌。布伦特原油一度突破110美元/桶,迪拜原油周涨26%。地缘风险推升美元避险需求,美元指数自3月18日低点反弹至99.65以上。同时,黄金、白银因美元走强与市场风险偏好切换而暴跌,现货黄金全周跌超10%,白银跌逾15%,反映“美元强、商品弱”逻辑。

中东冲突通过三条路径影响汇率:

-

能源价格飙升推升全球通胀,迫使美联储推迟降息,支撑美元;

-

避险情绪推升美元作为传统安全资产需求;

-

全球金融市场波动加剧,非美货币(尤其新兴市场)面临资本外流压力。日元虽为传统避险货币,但因日本央行维持宽松,其避险属性被美元主导,呈现“美元强、日元弱”格局。人民币则因资本账户管理与央行干预能力较强,波动相对可控,体现“有管理的浮动”特征。

-

地缘政治黑天鹅:若美伊冲突进一步升级,原油价格突破120美元/桶,将引发全球通胀恐慌,美元或短期飙升,非美货币剧烈波动。

-

美联储政策转向:若美国就业或通胀数据突然恶化,市场或重新定价降息预期,美元快速回调,人民币或阶段性走强。

-

日本干预风险:若美元兑日元突破160,日本财务省可能启动外汇干预,引发日元短期剧烈反弹。

-

中国资本流动变化:若境外投资者因全球避险情绪集中回流美国,人民币或面临阶段性贬值压力,需关注跨境资金流动数据。

赋能企业出海

智控外汇风险

国际新闻动态

助力企业远航

评论