2025 年骨科手术机器人市场洞察:销量同比暴涨55%,开启规模化普及元年

2026年1月20日,国家医保局正式印发《手术和治疗辅助操作类医疗服务价格项目立项指南(试行)》,正式将医学3D模型打印、术中立体成像、影像引导、手术路径导航等前沿辅助操作纳入医疗服务价格项目的立项与管理范畴。立项指南打破手术入路、应用部位、国内外品牌等划分界限,构建了手术机器人以“临床价值”为核心的分级定价体系,设立导航、参与执行、精准执行等3个价格项目,实行与主手术挂钩的系数化收费模式,引导医疗机构主动将手术机器人优先应用于复杂手术,防范滥用。此次医保定价新政,绝非简单的收费规范,而是手术机器人行业从“野蛮生长”转向“高质量发展”的核心分水岭。终结了各地标准割裂、准入混乱的旧局,彻底打通了从“研发端”到“支付端”的全链路堵点。

根据高端医械院数据中心统计,2025年全年手术机器人累计销售约456台,相较于2024年399台的总销量,同比增长了14.3%,呈现高速增长态势。在整体手术机器人赛道整体步入规范化发展的背景下,各细分领域呈现出截然不同的增长态势。其中:骨科手术机器人凭借独特的政策优势和市场需求,成为2025年最具辨识度的细分品类。

一、市场格局

量额稳居赛道前列

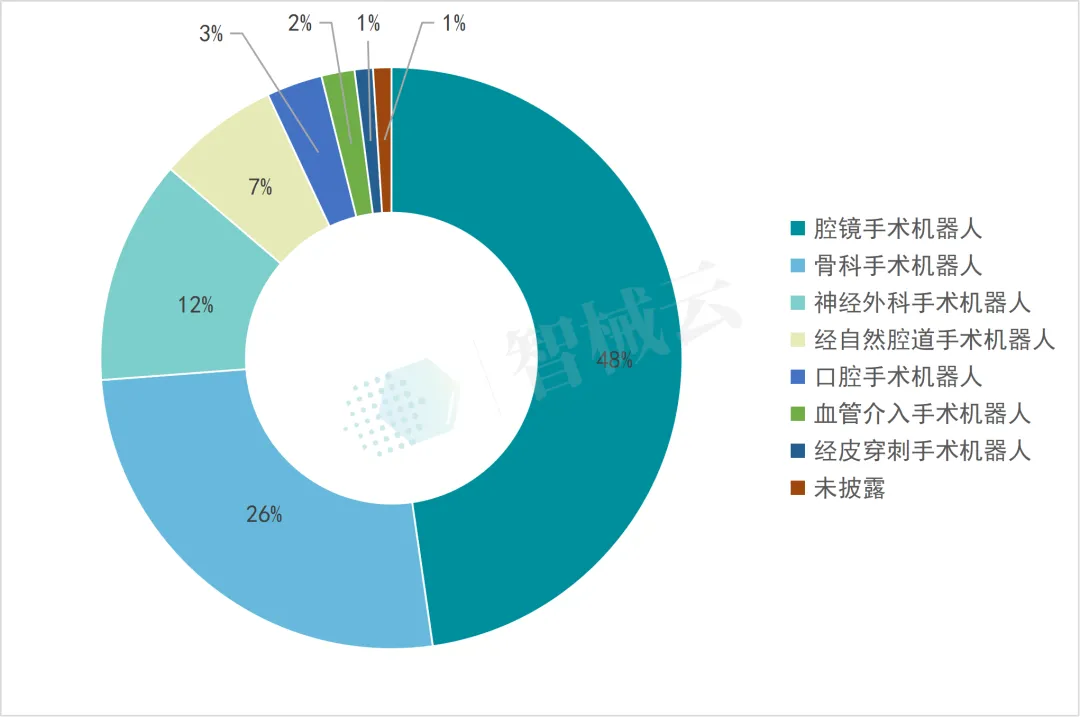

图表1:2025年各细分品类手术机器人销额占比情况

从2025 年销额数据看,骨科手术机器人以约 26% 的市场份额稳居细分品类前列,与腔镜机器人(48%)共同构成市场“双核心”,合力贡献了行业逾七成的营收。与腔镜机器人受乙类大型设备配置证严格管控、采购流程繁琐且配额稀缺的困境不同,骨科手术机器人未被纳入大型医用设备配置许可目录,无需办理配置证,销售链路更精简、医院采购门槛更低,这一核心政策差异直接导致了两类机器人在2025 年的市场表现分化。

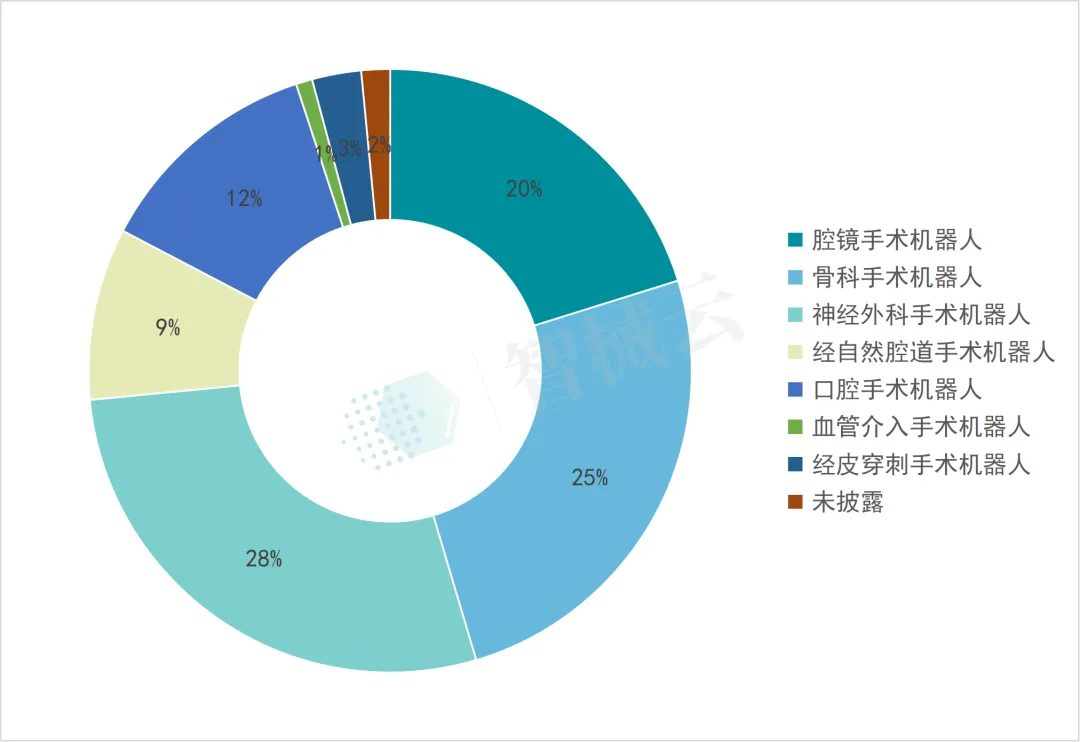

图表2:2025年各细分品类手术机器人销量占比情况

从2025年销量维度看,骨科手术机器人以25% 的份额紧随神经外科手术机器人(28%)之后,展现出极强的规模化渗透力,在销额与销量双端均稳居行业中坚。此外,其销额与销量占比高度匹配,呈现出成熟均衡的市场结构—— 既无腔镜机器人 “高单价、窄受众”的高端壁垒,也无口腔、经皮穿刺等细分赛道“低单价、走量化” 的下沉属性,是当前手术机器人领域中发展最稳健、价格体系与临床需求匹配度最高的赛道之一。

一、市场增长与价格特征

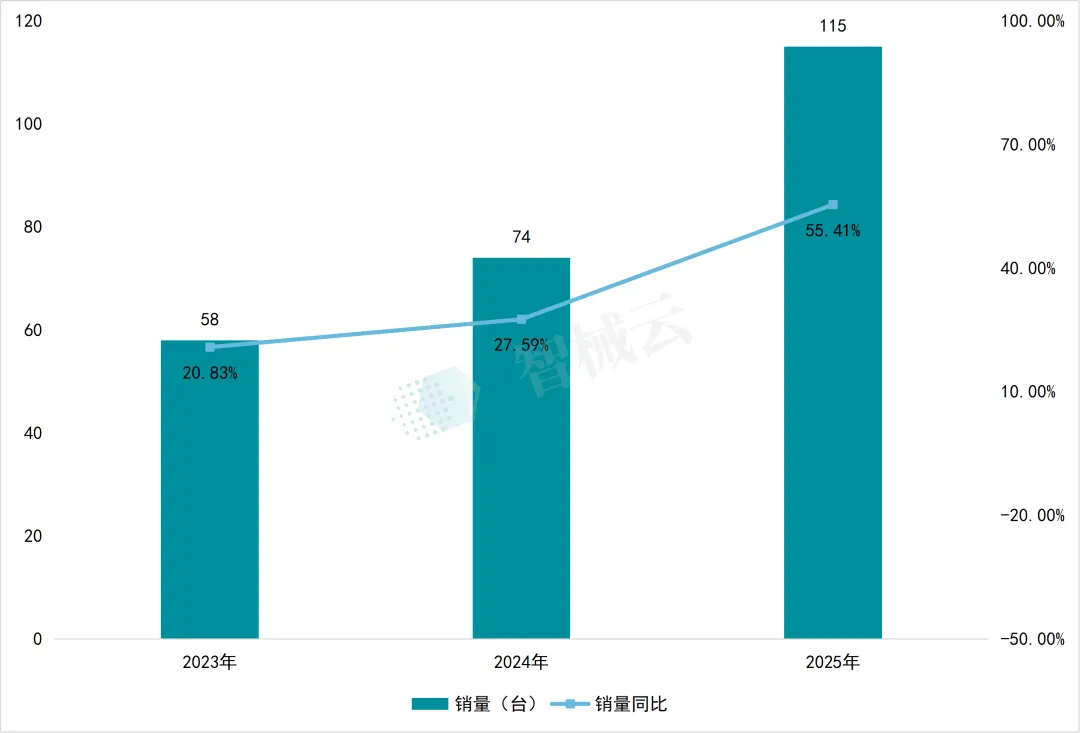

图表3:2023-2025 年全年骨科手术机器人销量情况及同比数据

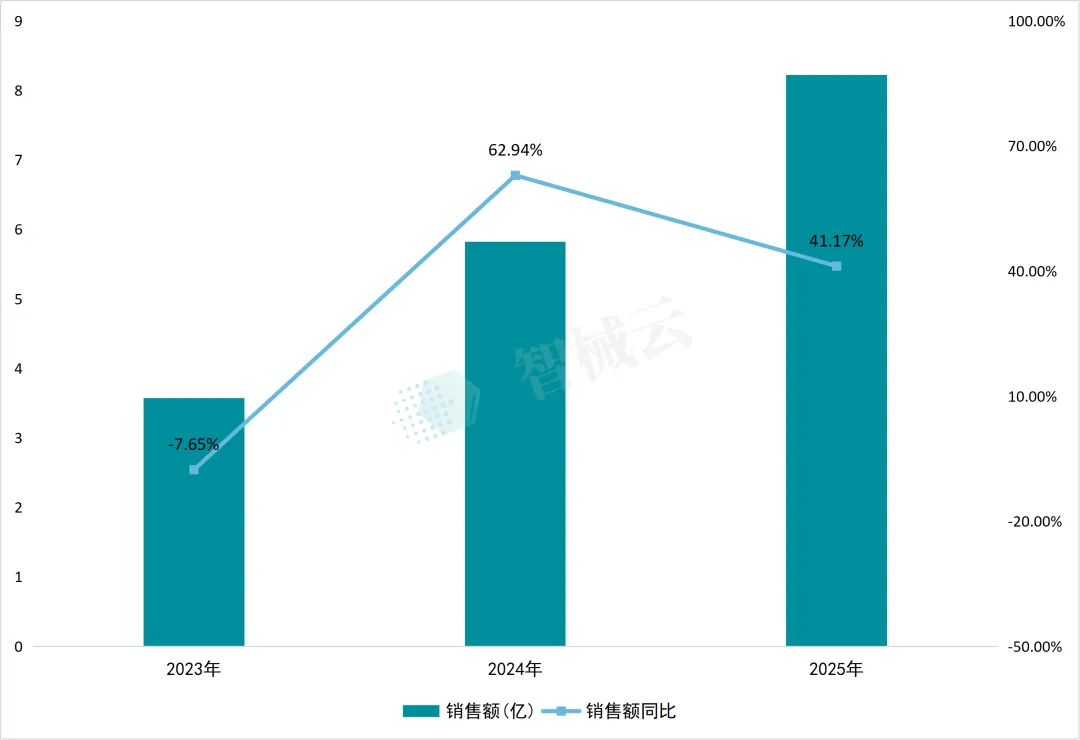

图表4:2023-2025 年全年骨科手术机器人销额情况及同比数据

2023-2025 年,骨科手术机器人市场呈现销量与销额共振增长的强劲态势,其中销量端表现尤为突出:装机量持续攀升,2025 年规模较 2023 年近乎翻倍;销量同比增速逐年走高,2025 年更是达到55.41%,直观反映出医院采购意愿显著增强、市场下沉节奏加快,临床需求与装机落地效率同步提升。

销额端同样保持稳健扩张,在高基数基础上展现出充足增长韧性:骨科手术机器人销售额规模持续扩大,行业价值与市场规模同步释放;销额同比增速在2024 年达到高点后,2025 年虽有所回落,但仍维持在较高水平,标志着市场已跨越初期培育期,步入增长质量与内生可持续性全面优化的新常态。

从增长结构来看,2025 年销量同比增速显著高于销额同比增速,这是行业进入规模化普及阶段的典型信号。这一差异表明,市场正通过价格下探、产品分层降低采购门槛,以 “以价换量” 的方式推动装机量快速释放,量增成为拉动行业规模扩张的核心引擎,也印证了骨科机器人在政策红利下的强劲增长动力。

2、价格结构特征:高端机型仍占主导,分层格局初现

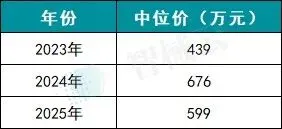

图表5:2023-2025 年骨科手术机器人销售中位价

从2023-2025 年骨科手术机器人销售中位价来看,价格呈现先攀升后回调的特征:2023 年中位价为 439 万元,2024 年大幅跃升至 676 万元,2025 年回落至 599 万元。这一波动并非市场萎缩,而是行业发展阶段的典型体现 ——2024 年高价机型主导市场推高了中位价,2025 年随着更多中低价产品入市,价格体系逐步回归理性,为市场下沉创造了条件。

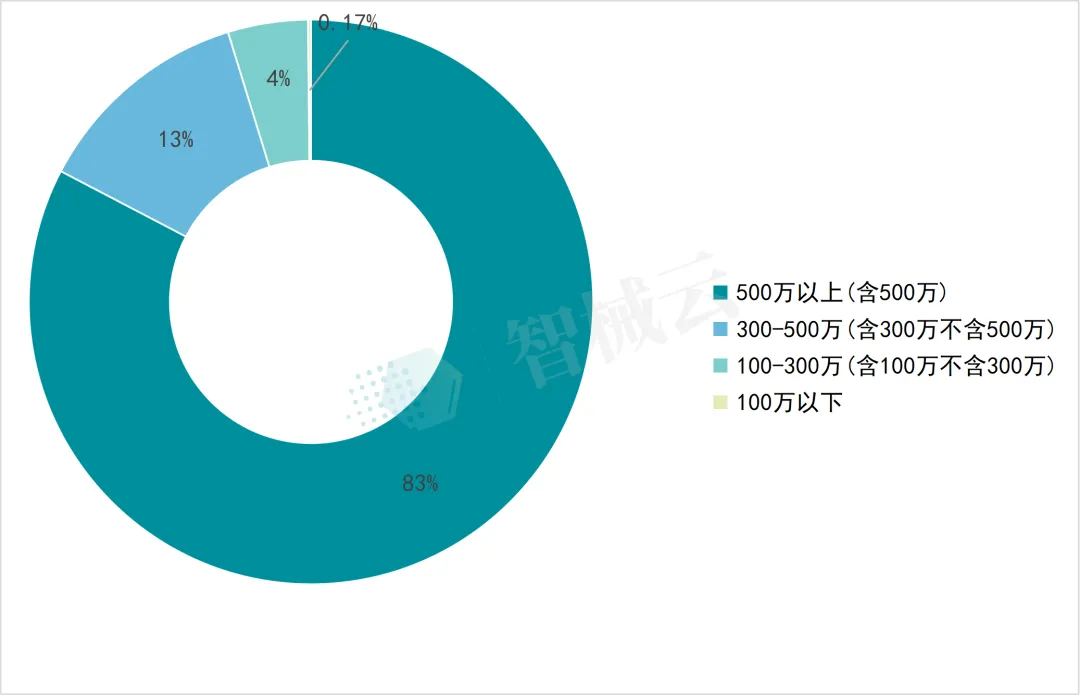

图表6:2025年骨科手术机器人成交价格区间分布情况

三、产品获批

国产主导,供给端持续扩容

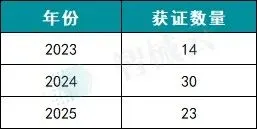

图表7:2023—2025年骨科手术机器人药监局获证情况

从2023-2025 年获批数量来看,骨科手术导航 / 机器人赛道呈现“快速爆发后高位盘整”的态势:

1)2023 年获批 14 款,行业处于早期培育阶段,企业布局尚处市场试探期。

2)2024 年获批数量激增至 30 款,同比翻倍,成为行业技术迭代与资本涌入的集中体现,大量国产厂商完成产品验证并推向市场。

3)2025 年获批 23 款,虽较 2024 年有所回落,但仍显著高于 2023 年水平,说明行业仍处于供给扩容期,新玩家与新产品持续涌入,产品迭代更趋多元,市场竞争进一步加剧。

图表8:2025年骨科手术机器人药监局获批清单

2025 年获批的 23 款产品中,仅 1 款为瑞士奈威司维斯的外资产品,其余均为国产,国产替代成为行业绝对主流,外资在骨科导航赛道的存在感显著弱化。

从区域分布看,获批企业形成“京津冀 + 长三角 + 珠三角” 三足鼎立格局:北京市以 9 款获批产品遥遥领先,凭借深厚的临床资源与科研底蕴,稳居国内骨科导航技术的研发与产业化高地;浙江省和上海各以4 款并列第二,浙江聚焦脊柱、关节细分场景形成差异化竞争,上海侧重脊柱外科与关节韧带重建等领域突破。广东、江苏及湖北等省份紧随其后,代表了区域龙头企业在垂直细分领域的关键性产品突破。

在应用场景方面,2025 年获批产品呈现场景高度细分、技术路线多元化的特点,精准覆盖脊柱外科、关节置换、创伤骨科等细分术式,避免同质化竞争,体现出企业对临床需求的深度挖掘;技术路线以 “导航定位系统” 为主流,部分产品向机器人化导航融合,逐步向智能化、自动化升级。

在产品布局方面,以和华瑞博、长木谷医疗为代表的头部阵营,正通过多品类获批构建起坚实的产品矩阵;而新锐势力则聚焦差异化细分临床场景,在垂直赛道实现单点突破优势。

整体来看,骨科手术机器人行业供给端持续扩容,国产主导格局进一步巩固,大量新产品涌入将推动价格下探、加速市场下沉,同时加剧行业洗牌,技术与商业化能力薄弱的企业将被淘汰,具备多产品矩阵与场景深耕能力的本土企业将占据更有利地位。

四、品牌与产品格局

一超多强,量价分化

图表9:2025 年全年我国骨科手术机器人销额排名 TOP10 品牌

从2025 年骨科手术机器人销额 TOP10 品牌来看,天智航以 25.43% 的销额占比稳居第一,是绝对的市场龙头,其单品牌销量达 24 台,远超其他竞品,体现出强劲的品牌壁垒与临床认可度。

外资品牌中,美敦力(10.10%)、史赛克(7.06%)位列第二、第三,凭借技术积累与品牌优势占据中高端市场份额;而以键嘉医疗、佗道医疗为代表的国产新锐品牌跻身前五,合计销额占比超11%,展现出国产替代的强劲势头。整体来看,市场呈现“一超多强”的竞争格局,头部品牌集中度较高,国产与外资品牌分庭抗礼。

丨单品表现:明星机型主导,国产爆款突围

图表10:2025 年全年我国骨科手术机器人销额排名 TOP10 型号

在型号层面,天智航TiRobot ForcePro Superior 以 20.92% 的销额占比成为 “爆款单品”,销量达 19 台,几乎贡献了母公司绝大部分营收,是支撑天智航龙头地位的核心产品。

佗道医疗(NS100)与键嘉医疗(YOZX)**分别以 5.60% 和 5.11% 的销额占比紧随其后,两家均以 6 台 的稳健装机量,确立了国产新锐阵营的核心竞争力。美敦力的Mazor X Stealth Edition 与 S8 Spine 两款机型合计销额占比近 10%,体现出外资品牌在多产品线布局上的优势。值得注意的是,博仕康 ZETNa、美敦力 S8 Spine 等机型销量均达到 9 台,虽销额占比不高,但在中低端市场实现了规模化放量,成为品牌下沉渗透的关键载体。

整体而言,2025 年骨科手术机器人市场国产龙头地位稳固,新锐品牌加速崛起,外资品牌仍保有技术与品牌优势。产品端则呈现“高端定营收、平价冲销量” 的分层格局,为后续市场规模化普及奠定了基础。与此同时,以佗道医疗为代表的国产新锐企业,正加速从骨科单一品类向全科手术机器人平台化方向战略转型,进一步拓宽产业发展边界。

五、采购主体:三甲医院主导,

基层市场待渗透

图表11:2025 年全年招标医院等级分布情况

采购主体方面,2025 年骨科手术机器人招标市场呈现高度向头部医院集中的特征:三级甲等医院以 69.31% 的销额占比成为绝对核心采购方,贡献近七成市场营收,体现出高端医疗设备仍主要依托三甲医院的技术能力、科室需求与采购预算,是当前市场的基本盘。非医疗机构以 15.75% 的占比位居第二,这一占比显著高于三级乙等及以下医院,反映出科研机构、教学医院或第三方手术中心等非临床机构,正成为骨科机器人的重要采购与过渡载体。

三级(非甲等)、三级乙等、二级及二级甲等医院合计销额占比仅约13.94%,其中二级医院及二级甲等医院占比不足 3.23%,说明基层医院市场仍处于早期渗透阶段。这既反映出基层医院在设备预算、技术能力与手术量需求上的限制,也预示着未来随着产品价格下探、政策支持与临床培训完善,基层市场将成为行业增长的核心增量空间,推动市场从 “三甲红利” 向 “普惠普及” 进阶。

六、区域格局:东北部领跑,

西部以价换量

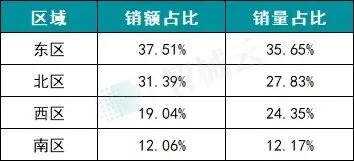

图表12:2025年各区域销量/成交额占比(按四大区域划分)

从四大区域分布看,东区与北区是骨科手术机器人的核心市场,合计贡献近7 成销额:东区以 37.51% 的销额占比、35.65% 的销量占比稳居首位,量价基本匹配,是市场最成熟的区域。北区紧随其后,销额占比31.39%、销量占比 27.83%,销额略高于销量,体现出中高端机型占比更高的特征。西区销额占比19.04%,但销量占比达 24.35%,销量占比显著高于销额,说明西部市场正通过低价策略加速渗透,以 “以价换量” 推动装机普及;南区销额与销量占比基本持平(约 12%),市场规模最小,处于稳步培育阶段。

丨省级分布:头部省市高度集中,区域发展不均衡

图表13:2025 年全国各省份骨科手术机器人销额占比

从省级销额占比看,市场呈现“头部聚集、梯度分化”的特征:北京市、上海市、浙江省、广东省合计占比超 5 成,是骨科手术机器人的核心采购区域,依托一线城市与经济强省的医疗资源与预算能力,主导高端市场。山东省、四川省、新疆、陕西等中西部省份占比在2%—6%之间,成为市场扩容的重要增量,尤其新疆、四川等区域表现亮眼,反映出西部医疗资源升级与政策倾斜下的需求释放。湖南、吉林、安徽、辽宁等省(市)占比不足1%,市场渗透仍处于早期阶段,医疗预算、科室能力与手术量是主要限制因素。

整体来看,2025 年骨科手术机器人市场区域与省级分布高度不均衡:东部与北部凭借经济与医疗资源优势占据主导,西部通过低价策略加速渗透,而南部与基层市场仍待培育;省级层面则由京沪浙粤等头部省市领跑,中西部潜力省市逐步崛起。未来,随着产品价格下探与医保覆盖推进,西部与下沉市场将成为行业增长的核心引擎,而头部省市则向更高阶的多科室、多术式应用升级。

总结

2025 年是骨科手术机器人行业迈向高质量发展的关键一年,在政策红利的集中释放下实现量价齐增,步入规模化普及阶段。市场形成国产龙头稳固、新锐加速崛起、外资稳步占位的竞争格局,产品呈现“量额共振、价位分层” 的发展态势。供给端国产替代主导,区域与采购端呈现头部集中、区域分化、基层待启的特征。未来随着医保落地与价格下探,行业将向普惠普及进阶,国产企业平台化转型将进一步提升产业竞争力。

评论