印尼便利店市场现状与主要玩家梳理

印尼便利店市场在结构上呈现高度集中格局,实际上由Alfamart集团与Indomaret集团及其旗下多品牌体系(Alfamidi、Lawson、Indomaret Fresh 等)所主导。

从门店数量排名来看,所谓的第3–8名在客观上大多仍属于两大集团内部品牌的多元化布局,印尼市场并不存在一个清晰、独立的“全国第三名”便利店企业。

除两大头部集团外,较具规模的品牌仅有Circle K与FamilyMart,但其门店主要集中于一线及二线城市,尚未形成与两大集团相匹配的全国性覆盖能力。

(图源:弘章团队拍摄)

在此市场结构下,现实可行的合作对象相对有限,主要集中于两类:

其一为MOR,该品牌规模较小但背靠Orang Tua Group(大型 FMCG 集团);

其二为Yomart,作为西爪哇地区约300家门店的成熟区域型连锁,也有一定的区域优势。

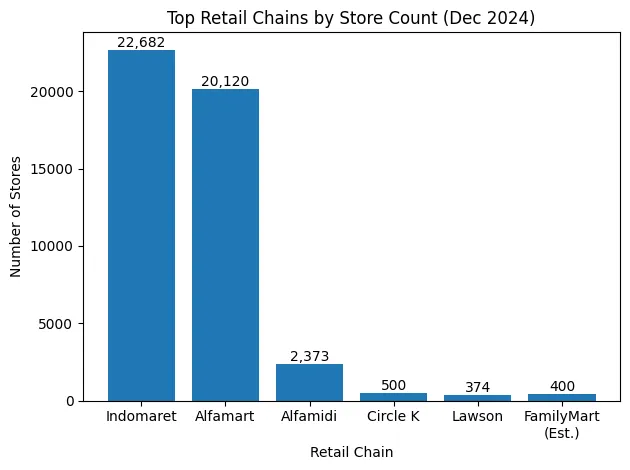

印尼的便利店市场主要由两家头部企业所主导。除头部玩家之外,其余参与者规模相对分散。为进一步理解市场结构,图1展示了按门店数量排名的主要便利店玩家。

图1:按门店数量排名的前六大零售连锁,数据来源:Nielsen Retail Audit

值得注意的是,印尼排名前五的便利店品牌中,有三家隶属于同一集团——Alfamart 集团。

截至2024年,Alfamart集团旗下包括约20,120家Alfamart门店、2,373家 Alfamidi门店以及374家Lawson门店。合并计算后,Alfamart集团的市场份额约为 48.87%,反映出印尼便利店市场具有明显的集中度。

从便利店业态本身来看,在 Alfamart和Indomaret两大头部集团之外,具备一定规模的全国性便利店玩家实际上仅有Circle K和FamilyMart。

其中,Circle K约有500家门店,FamilyMart门店数量估计约为400家,其余品牌规模均明显偏小,难以形成可比的竞争层级。

在合并两大头部集团后,从便利店业态本身来看,进入前五的独立玩家仅包括Circle K和FamilyMart,二者构成了Alfamart与Indomaret之外少数仍具一定规模的全国性便利店品牌。

相比之下,其余零售网络虽在门店数量上进入前列,但其核心业态并非传统便利店,更多属于相邻零售渠道,难以形成直接可比的竞争层级。

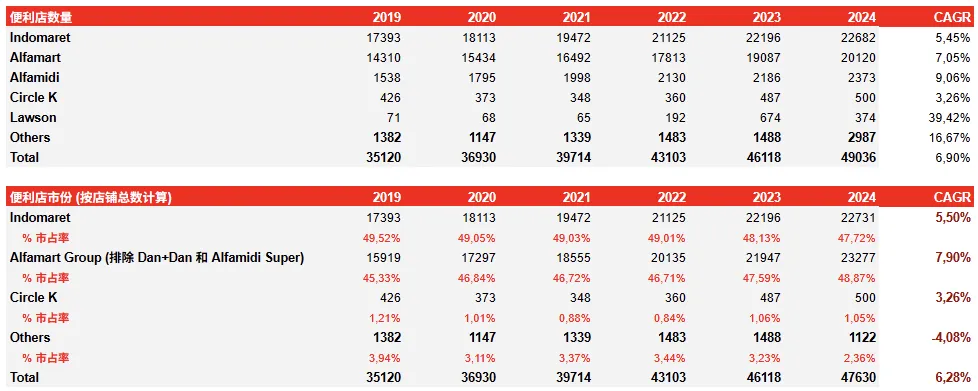

截至2024年,印尼便利店市场的第一名地位已转移至Alfamart集团。Alfamart集团合计拥有约23,277家门店,市场份额约为48.87%,已超过Indomaret集团约47.72%的市场份额(22,731家门店)。

这一变化主要得益于Alfamart旗下多业态门店的持续扩张,体现出其近年的更强增长动能。

便利店门店数量及市场份额变化(2019-2024),数据来源:Nielsen 及弘章内部研究

从零售额占比角度观察,印尼便利店市场的集中度更加显著。

根据Euromonitor 2024 年数据,Alfamart与Indomaret两大品牌分别占据46.3%与42.9%的市场份额,合计接近89%。若进一步考虑Alfa Midi等同集团品牌,头部集团的实际控制力更为集中。

相比之下,Circle K的市场份额约为1.0%,FamilyMart仅为0.4%,而区域性玩家如 Yomart的份额约为0.1%。

其余品牌及长尾参与者的占比更趋近于零。该数据结果表明,印尼便利店市场已形成高度集中的“准双寡头”格局,头部品牌在零售额层面的控制力远高于门店数量所呈现的表面差异。

无论从门店数量还是零售额占比来看,印尼便利店市场均呈现出高度集中的结构特征。

头部两大集团不仅在门店规模上遥遥领先,在零售额层面亦形成接近双寡头的市场格局。与此同时,第三梯队及区域性玩家在市场份额上呈现出明显断层。

这一高度集中的市场结构,并非单纯由竞争策略或资本规模所决定,而更深层次地反映出印尼零售体系自身的结构性特征。为理解这一现象,有必要回到印尼零售业态形成的底层逻辑。

从更底层的零售结构来看,印尼便利店业态的形成,与传统 “warung”(小型个体杂货铺) 的发展路径密切相关。在印尼,便利零售的最初形态并非连锁便利店,而是由店主自行经营、高度贴近社区的传统warung。

其中,“warung Madura”作为典型代表,长期承担着居民日常高频消费的功能,其营业时间长、选址深入住宅区,在实际功能上扮演着“本土版便利店”的角色。

(图源:弘章团队拍摄)

从规模上看,warung在印尼零售体系中占据绝对数量优势。

根据Euromonitor(2022)数据,印尼全国约有394万家传统杂货铺warung,占全国零售网点总数的 98%以上,构成印尼日常消费最广泛、最基础的零售网络。

然而,这一庞大的零售体系本质上仍属于高度分散的非正规业态,绝大多数warung以家庭为单位经营,属于典型的UMKM(中小微企业)与family business形态,在品牌化、标准化及系统化管理层面存在天然限制。

然而,与中国或部分东南亚市场不同,印尼的便利零售并未经历从warung→区域性连锁→全国性连锁的渐进式演化过程。

相反,Alfamart与Indomaret等全国性连锁的快速扩张,使市场直接从高度分散的个体经营阶段,跃迁至高度系统化、规模化的全国连锁阶段,中间的 “区域性连锁便利店”层级并未充分形成。

这一跳跃式发展,导致了warung与全国性商业便利店之间明显存在的结构性断层。

在这一背景下,少数区域性便利店玩家可以被视为对这一“中间层缺失”的尝试性补充。

这类企业通常在特定省份或城市群内形成一定规模,其经营逻辑在消费场景与价格敏感度上更接近传统warung,但在门店形象、管理模式及供应链整合方面开始向现代便利店靠拢。

然而,由于系统能力与资本规模的限制,这些区域性玩家整体上仍难以突破地域边界,形成可复制的全国性扩张模式。

因此,当前印尼便利店市场的高度集中,不仅体现在头部全国性连锁的强势地位上,也体现在占据零售数量绝对多数的warung(非正规、家庭经营业态)与全国性商业便利店之间,缺乏成熟“过渡形态”的产业结构特征之中。

区域性便利店玩家的存在,更多反映的是市场对这一缺失层级的内生需求,而非对现有全国性格局的实质性挑战。

在印尼便利店市场高度集中、头部两大集团占据主导地位的背景下,有必要进一步关注第二梯队的主要玩家。以下部分将分别介绍排名第三、第四和第五的企业,这些玩家在规模和决策灵活性方面,可能代表更具现实性的切入点。

1、Circle K

(图源:弘章团队拍摄)

Circle K通过Master Franchise模式在印尼运营,是印尼市场较早引入“即食型便利店”概念的品牌之一。其在2000年代后期完成品牌重整后,于2010年前后开始强化城市核心区域布局。

截至2024年,Circle K在印尼约拥有500家门店,零售额市场份额约 1%(Euromonitor 2024)。虽然在规模上难以与头部集团相比,但在业态创新层面,Circle K对印尼便利店形态的演进具有一定影响。

在2010年前后的印尼市场,大多数minimarket仍以包装食品与日用品为核心,强调高密度社区覆盖与快速购买模式。

Circle K则较早将门店定位从“零售补货节点”转向“即时消费场景节点”。其门店引入即食热食柜台、现磨咖啡设备、冷藏轻食产品以及部分简单堂食空间,并普遍采用24小时营业模式。

这种“轻餐饮 + 夜间消费 + 社交空间”的业态,在当时的印尼市场相对少见,使Circle K在大学周边、旅游目的地以及城市核心商圈建立起差异化定位。

从单店运营逻辑来看,Circle K的产品结构中,即食与饮料类商品占比较高,整体销售结构更接近城市型轻餐饮便利店,而非传统社区补货型minimarket。

即食产品通常具备较高毛利率,但同时带来更高的设备投入、损耗管理与人员培训要求。

此外,由于门店多位于租金水平较高的城市核心区域,其经营模型对客流密度与消费频次依赖程度较高。这种结构使其在一线城市与旅游区域具备一定竞争力,但难以向三、四线城市或下沉市场复制。

值得注意的是,Circle K所代表的业态创新随后被头部集团逐步吸收与规模化复制。

Alfamart集团通过Lawson强化鲜食与热食能力,并在部分大型门店中升级咖啡与简餐设备;Indomaret则推出Yummy Choice自有鲜食品牌,加强即食产品线。

相比之下,Circle K自身并未形成同等规模的扩张能力,其城市型定位与成本结构限制了其向全国市场的广泛渗透。

因此,Circle K在印尼便利店市场中的角色,更像是城市型即食便利业态的先行者,而非具备全国规模扩张能力的主流竞争者。

其案例表明,印尼市场并非缺乏业态创新,而是在规模化复制能力层面呈现出明显的集中趋势,最终实现全国渗透的仍然是标准化程度更高、成本结构更可控的社区型便利店模式。

2、Family Mart

(图源:弘章团队拍摄)

Family Mart是源自日本的便利店品牌,于2012年进入印尼市场,由PT Fajar Mitra Indah运营,该公司隶属于印尼大型FMCG集团Wings Group。

与Circle K不同,Family Mart在印尼的发展更具资本驱动与体系化扩张特征。近年来其门店数量增长迅速,截至2025年已达到400多家,并计划在年内扩张至约500家,成为头部两大集团之外增长速度最快的便利店品牌之一。

从业态定位来看,FamilyMart在印尼并未简单复制日本标准模型,而是结合本地消费习惯进行本土化调整。

其门店面积具有较高灵活性,可布局于办公楼一层、商场入口,甚至可嵌入停车场空间或高人流通道位置,强调“小空间、高坪效、高周转”的运营逻辑。

与传统minimarket以包装商品为核心不同,FamilyMart明显强化食品饮料与轻食类商品结构,包括现制咖啡、便当、炸物及即食餐等高频消费产品,从而在办公区与城市商圈形成稳定的午餐与咖啡消费场景。

在单店模型上,FamilyMart更接近“城市高频补给站”而非社区补货型门店。其核心客群集中于白领、上班族与年轻消费者,消费场景以工作日高峰时段为主。

这种结构使其在Jabodetabek等人口密集、办公区集中的区域具备明显优势,但同时也意味着其扩张对城市密度与商业动线高度依赖。

与Alfamart与Indomaret可深入乡镇市场不同,FamilyMart的运营模型目前仍主要适用于一线及二线城市。

值得注意的是,FamilyMart的快速增长部分得益于其背后Wings Group的供应链与资本支持。作为大型FMCG集团,Wings在渠道管理与分销体系方面具备成熟能力,这为FamilyMart的商品组织与成本控制提供了一定保障。

然而,即便如此,其市场份额仍远低于两大头部集团,表明在印尼便利店市场中,单纯依赖资本与品牌并不足以突破高度集中的结构格局。

总体来看,印尼便利店市场呈现出高度集中的结构。

除Alfamart和Indomaret之外,真正具备全国性规模的便利店玩家实际上非常有限,目前仅Circle K和FamilyMart在便利店业态下具备一定存在感,而其规模与头部两大集团仍存在明显差距。

除此之外,并不存在可以被清晰定义为“第五名”的便利店玩家。与此同时,Guardian和 Watsons虽在门店数量和零售网络规模上较为突出,但其核心业态更偏向于健康与美妆零售,更多属于相邻零售渠道,而非纯粹的便利店细分。

进一步来看,除规模差异之外,头部便利店与第二梯队玩家之间最显著的区别体现在渠道覆盖范围上。

Alfamart与Indomaret的门店网络已深入覆盖印尼各级城市乃至偏远地区,在部分乡镇及非核心区域亦可见其门店布局;相比之下,Circle K与 FamilyMart的门店主要集中于一线及二线城市。

尤其是FamilyMart,其门店分布高度集中于Jabodetabek区域,区域扩展性仍相对有限。

此外,印尼市场中还存在另一类便利店形态,即“Bright Store”。

该类门店通常布局于Pertamina加油站内,但多数并非独立运营,而是与Alfamart、Indomaret、Circle K或FamilyMart等品牌采取合作模式共同经营,更多体现为渠道延伸形式,而非独立的便利店网络。

因此,FamilyMart在印尼市场中的角色更像是“城市高频消费场景的强化者”,而非具备全国渗透能力的第三大便利店集团。其增长虽快,但扩张路径仍集中于高密度城市区域,尚未形成覆盖全国的规模优势。

这一现象进一步印证了印尼便利店市场的核心特征:创新与资本可以推动局部增长,但真正实现全国规模复制的,仍然是高度标准化与低成本结构驱动的社区型连锁模式。

案例一:Yomart—区域型便利店的成熟上限模型

(图源:弘章团队拍摄)

Yomart的形成,源于印尼本土零售集团在便利零售业态上的一次战略性延伸,而非独立创业式的市场进入。

作为Yogya Group旗下的便利店品牌,Yomart的出现与该集团在西爪哇地区长期深耕的区域零售基础密切相关。Yogya Group早期以中大型超市及综合卖场见长,在区域内拥有稳定的消费者基础与成熟的供应链体系。

随着2000年代后期起Alfamart与Indomaret等全国性便利店连锁加速向社区和住宅区渗透,传统以“大卖场+周末消费”为核心的零售模式开始面临挑战。消费者的高频、日常消费逐步从大型商超转向更贴近社区的便利业态。

在这一背景下,Yomart被定位为承接日常消费需求、延伸集团零售触点的补充性业态,其核心目标在于防止日常消费场景被全国性连锁完全占据。

Yomart的发展路径因此呈现出明显的区域防守型特征。在扩张策略上,其门店布局高度集中于西爪哇省及周边区域,围绕Yogya Group原有商业网络展开,优先覆盖住宅区、中小城市及社区型消费场景。通过在核心区域内形成较高的门店密度,Yomart逐步建立起稳定的本地认知度,并在价格敏感型消费人群中占据一席之地。

截至目前,Yomart已发展至约300家门店规模,在其核心区域内具备一定“区域便利店网络”的特征。然而,其扩张逻辑始终以区域效率最大化而非全国规模复制为核心。

受限于资本投入节奏、系统化能力以及集团整体战略取向,Yomart并未选择与全国性连锁展开正面竞争,而是持续强化其在既有区域内的覆盖深度与运营稳定性。

从结果来看,Yomart并非全国性便利店缺位的“替代者”,而是印尼便利零售市场中区域性连锁得以成立的上限案例之一。

其发展历程清晰地反映了印尼便利店市场中,从传统warung到全国性连锁之间所存在的结构性断层,以及区域型玩家在这一断层中所能达到的现实边界。

案例二:Sumatra Barat——政策保护下的区域零售结构样本

如果说Yomart代表的是“商业逻辑下的区域便利店发展”,那么Sumatra Barat则是一个特殊的政策环境案例。

该省长期以来对Alfamart与Indomaret等全国性连锁便利店的进入持限制态度,因此在西苏门答腊,几乎看不到两大头部品牌的密集布局。

这种情况在印尼全国范围内相当罕见,也使得Sumatra Barat成为一个值得观察的“对照市场”。

在全国性连锁缺位的背景下,当地确实出现了一些本地零售尝试,例如Minang Mart以及若干由地方合作社或区域商会支持的小型零售网络。

这类项目通常以“保护本地 UMKM、强化本地零售品牌”为目标,带有明显的政策推动或社区协作属性。

然而,从发展结果来看,这些本地零售网络整体规模仍较为有限,尚未形成类似 Yogya Group或Yomart那样具备系统化管理与商业扩张能力的区域性便利店集团。其发展受限,主要源于若干结构性因素。

首先,人口规模与城市密度限制了规模效应的形成。相比西爪哇,Sumatra Barat的市场容量相对较小,难以支撑高密度门店网络与集中配送体系。

其次,本地零售升级更多向中大型Swalayan (综合超市)方向发展。在家庭采购场景中,消费者更倾向于周期性集中采购,而非高频次社区便利消费,这削弱了小型便利连锁扩张的需求基础。

此外,本地倡议型零售项目多以合作社或政策推动为主,商业化程度相对有限。在资本投入、系统建设与供应链整合方面,缺乏持续的规模化扩张动力,使其难以形成可复制的区域连锁模式。

因此,Sumatra Barat的案例表明,即便在全国性便利店未进入的环境下,市场也不会自动演化出一个商业化、可复制的区域连锁体系。

相较于Yomart这种基于商业效率与集团资源整合的区域模型,Sumatra Barat更像是一个展示印尼区域零售结构上限的特殊样本。

它说明,“缺少竞争”并不必然等于“产生规模”,而人口结构、消费习惯与组织形式同样决定了区域零售发展的边界。

总体来看,印尼便利店市场在全国层面呈现出高度集中的结构格局,实质上由Alfamart与Indomaret两大集团及其旗下多品牌体系所主导,且其门店网络已覆盖各级城市乃至下沉地区。

在这一背景下,若从“门店数量排名”视角强行讨论所谓的第 3–8名,客观上该区间往往被Alfamidi、Lawson、Indomaret Fresh等品牌所占据;

但需要指出的是,这些品牌并非独立竞争者,而是隶属于两大头部集团的内部品牌组合,本质上属于集团层面的业态与品牌多元化布局,而非市场中自然形成的第三梯队力量。

换言之,印尼便利店行业在全国层面并不存在一个清晰、可独立定义的“全国第三名”。

市场上可被勉强视为第二层级的参与者主要包括Circle K、FamilyMart、Yomart,以及加油站渠道内的Bright Store等形式。

但需要强调的是,Circle K 与 FamilyMart 的门店覆盖仍高度集中于一线及二线城市,规模与渗透深度难以构成全国层面的可比竞争;

而Bright Store作为依托Pertamina加油站的渠道延伸形态,本身网络规模有限,且在实际运营中往往与Alfamart、Indomaret等品牌采取合作共建或联营模式,因此更难被视为独立可复制的便利店连锁体系。

扫码链接新浪潮!