漢洋海运一周市场观察|成本扰动与运力重构并行:散货市场进入震荡再平衡阶段

本周干散货市场整体维持震荡格局,指数层面未出现趋势性突破,但结构性分化进一步加剧。

在地缘局势持续扰动与燃油成本高位波动的背景下,市场运行逻辑正由单一供需驱动,转向成本、运力与航线结构共同作用的复杂体系。

从一线成交与运价表现来看,市场已进入典型的“再平衡阶段”。

一、指数维持高位震荡,市场缺乏统一方向

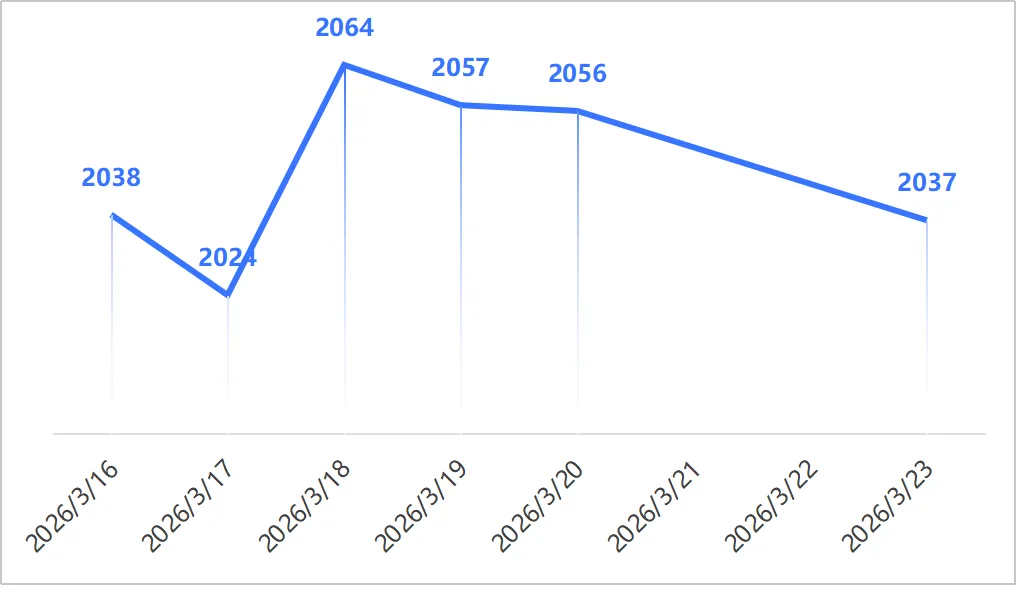

本周BDI整体维持在约2000点区间波动,周内高低点差异有限,显示市场尚未形成明确方向。

Capesize:受铁矿运输支撑,维持相对稳定,但周内波动明显

Supramax / Handysize:持续承压,表现明显弱于大船

二、大船与中小船分化加剧,需求边际出现变化

从具体航线来看,本周大船市场仍受到铁矿发运支撑,尤其是巴西与西非航线表现相对稳健。

但太平洋航线出现回落,澳洲—中国航线运价有所下滑,显示短期需求存在波动。

区域内短航线成交放缓,印尼煤炭航线承压,南美返程议价空间扩大

三、燃油与地缘扰动叠加,市场不确定性上升

本周市场最关键的外部变量,仍然来自能源与地缘因素。

中东地区冲突持续升级,对全球能源运输产生显著影响:

关键航道通行量大幅下降,原油与成品油供应链出现扰动,能源价格维持高波动状态。

四、有效运力收缩与运力回流并存

一方面,由于航线拉长与补给不确定性,部分船舶周转效率下降,形成有效运力收缩;

另一方面,前期长航线运力逐步回流,现货市场可选船舶增加。

两者叠加,使市场呈现出:运力“看似增加,但实际可用性不均”

五、成交节奏放缓,市场进入博弈阶段

报价活跃,但成交谨慎,这一变化削弱了价格传导效率,使运价难以形成趋势性上涨。

六、期租与二手船市场维持活跃

本周期租成交显示:Kamsarmax及Ultramax短期租约仍有成交

1期TCT价格维持在相对高位区间。同时,二手船市场继续保持活跃:

优质船舶成交价格坚挺,多方买家参与竞争,部分交易价格达到或超过前期水平,这表明市场对中长期基本面仍保持信心。

结语:市场逻辑已经改变

当前干散货市场并未进入全面下行周期,但运行逻辑已发生明显变化。

能源与燃油走势,航线结构变化,运力分布调整,在此背景下,市场机会仍然存在,但将更加依赖结构判断与节奏把握。

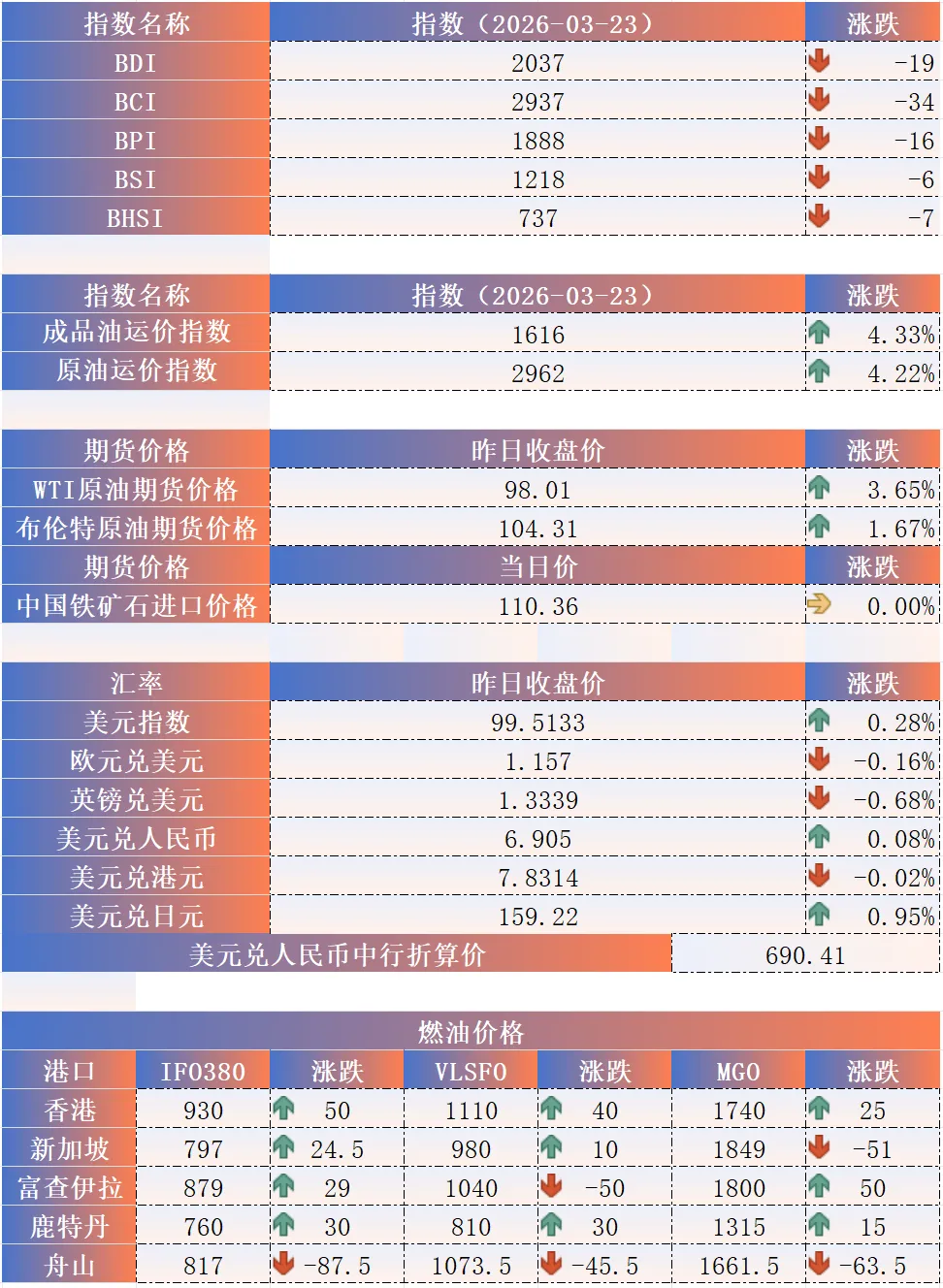

|航运指数:

|航运指数近期趋势图:

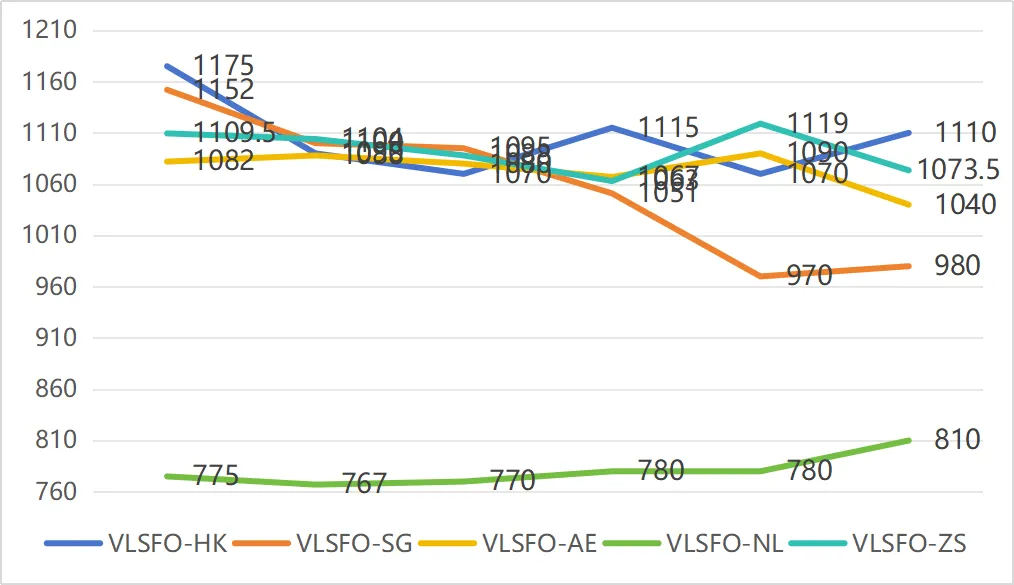

|油价近期趋势图:

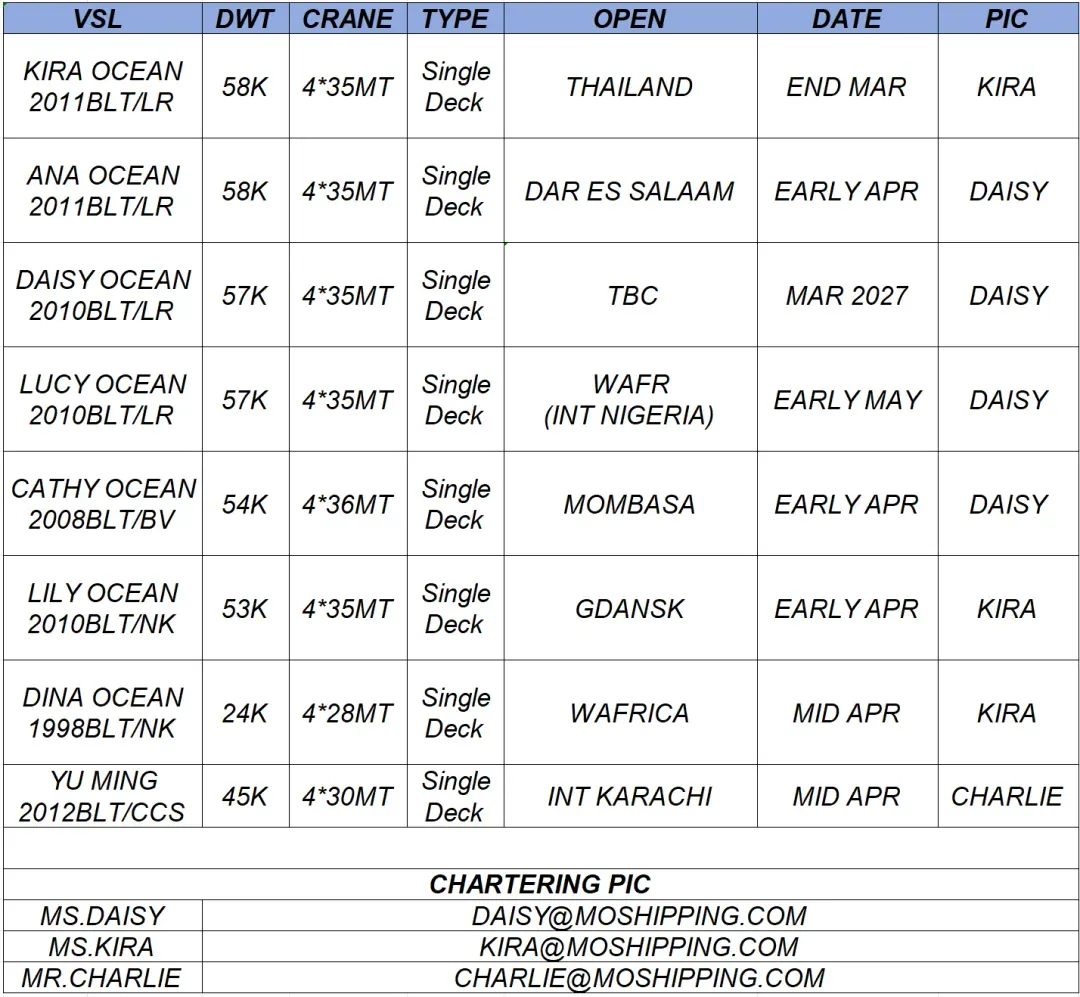

附|公司船队与联系人

免责声明:本文仅代表小编个人观点,与漢洋海运无关。其原创性以及文中陈述文字和内容未经漢洋海运证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性漢洋海运不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

评论