淡季不淡,煤炭市场重心继续上移

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

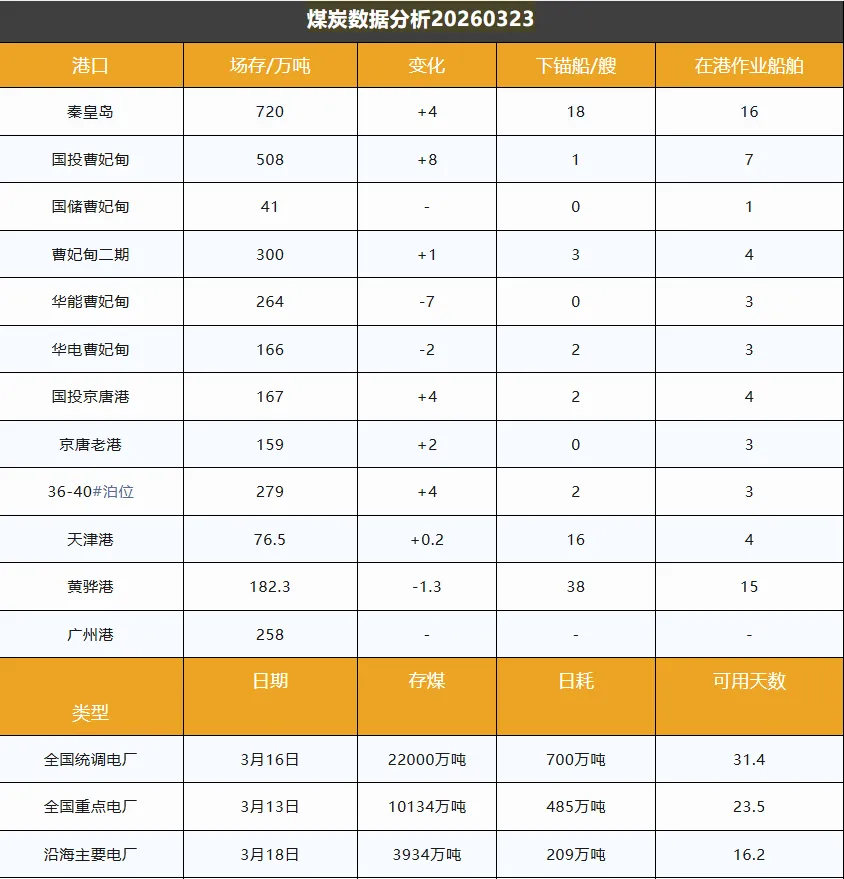

截止3月23日,环渤海港口库存为2862.8万吨,较前一日增加12.9万吨。产地煤炭供应保持稳定,铁路运力维持满发与高发态势,港口调入量整体高位震荡。随着北方大部分地区停暖,市场逐步进入传统用煤淡季,清洁能源替代效应持续显现,沿海电厂日耗表现偏弱,库存维持在合理区间;叠加港口封航频繁影响船舶装卸,调出量提升受限,库存去化不畅,呈现震荡小幅攀升态势。港口实行点菜单限制,后续煤炭集港资源预计有所下降。

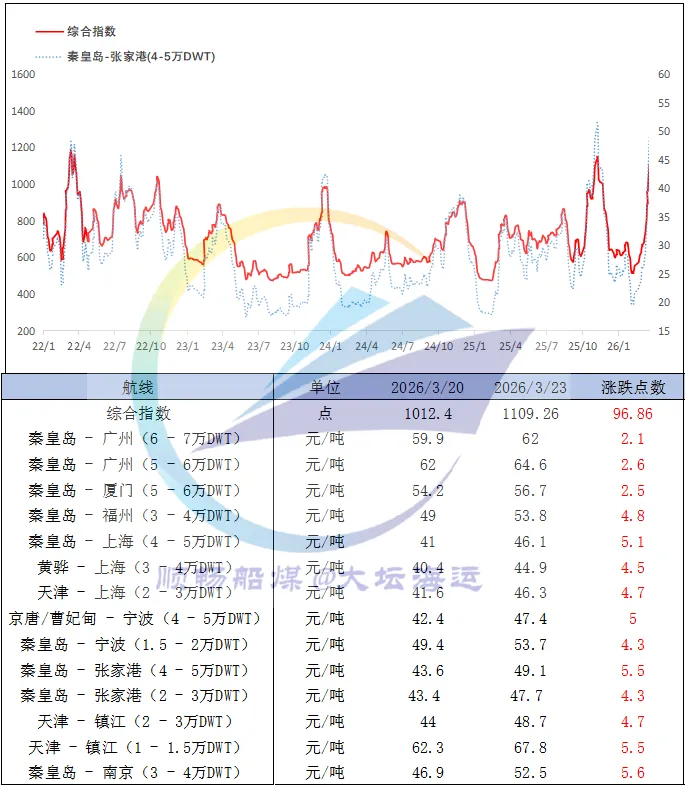

尽管港口市场受电煤消费淡季和高库存压制,但随着非电需求小幅释放,叠加产地市场偏强运行及国际能源局势影响,市场情绪保持乐观,价格重心继续上移。

中国沿海煤炭运价综合指数上涨96.86点至1109.26点,各航线运价涨幅在2.1–5.6元/吨之间。今日市场热度再创新高,货盘持续释放,运价在前期高位基础上再度跳涨,上行势头明显加快。进口煤炭供应缺口持续扩大,推动终端采购进一步向内贸市场转移。加之产地非电需求逐步好转,以及四月份铁路检修将放缓北港库存累积速度,国内煤炭市场情绪明显改善,港口煤价强势止跌反弹,“买涨不买跌”心态发酵,显著拉动了终端拉运需求释放。

评论