全球艺术市场2026:复苏与重构

作为艺术市场的“年度晴雨表”,由巴塞尔艺术展(Art Basel)与瑞银集团(UBS)共同发布的《2026年巴塞尔艺术展与瑞银集团环球艺术市场报告》如约而至。这份由文化经济学家、Arts Economics 创办人克莱尔·麦克安德鲁博士(Dr. Clare McAndrew)执笔的第十版报告,详尽解析了2025年全球艺术交易的深度变革与复苏路径。

01

全球市场温和复苏,区域分化加剧

NEWS TODAY

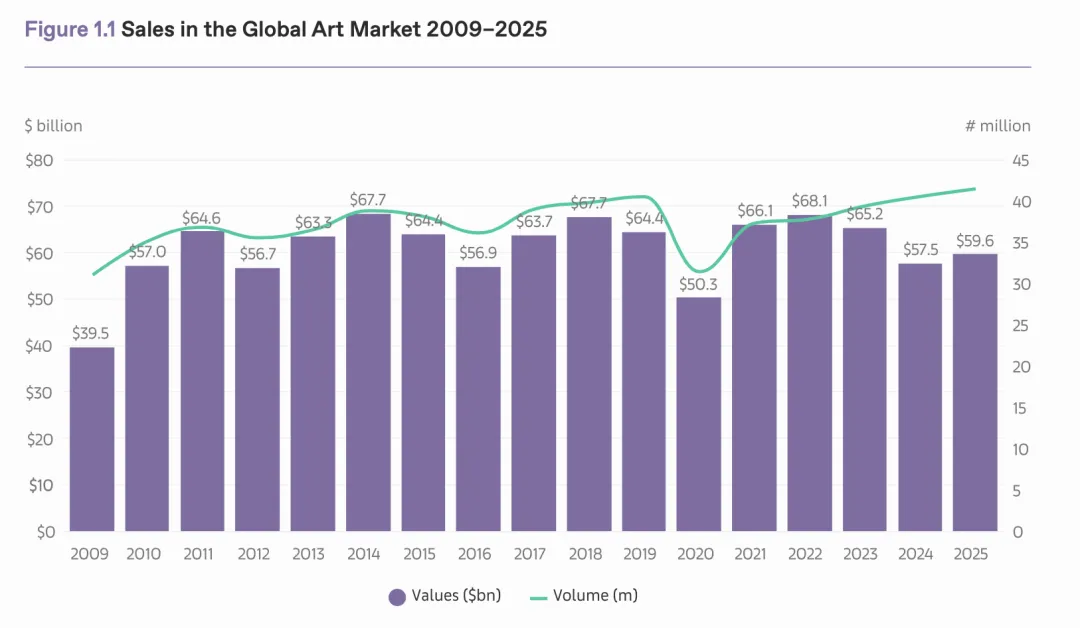

2025年,全球艺术市场在连续两年收缩后迎来复苏。报告显示,全球艺术品销售额同比增长4%,达到596亿美元。其中,公开拍卖市场表现尤为亮眼,增长9%至207亿美元,而经销商板块也实现了2%的温和增长,达到348亿美元。

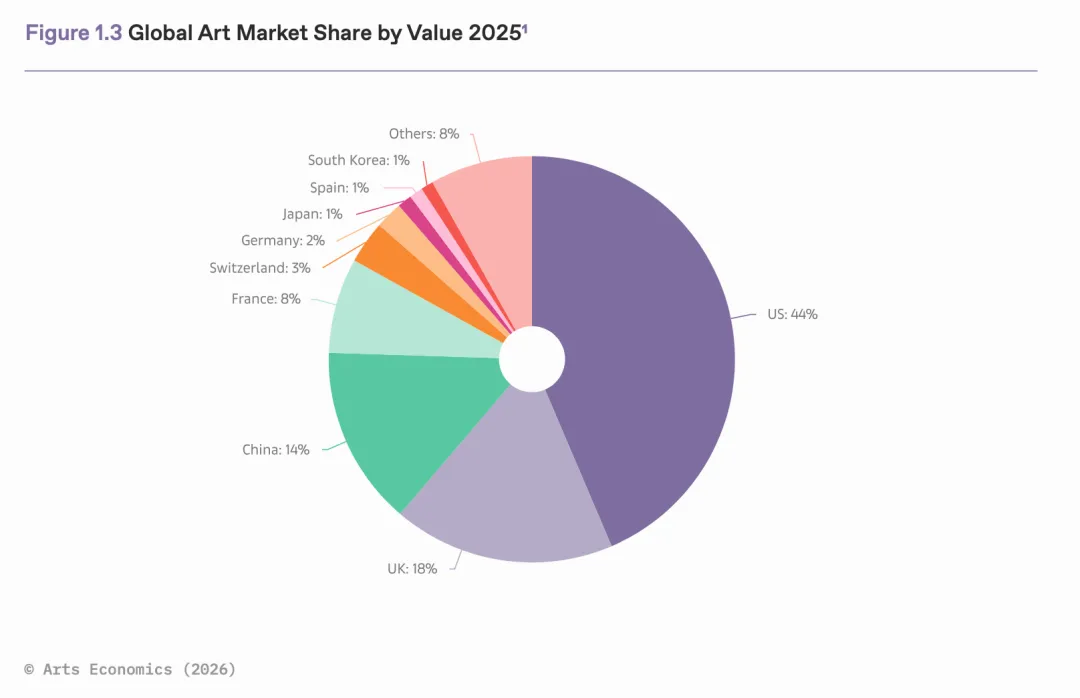

然而,复苏并非均衡分布。美国继续巩固其全球主导地位,销售额达260亿美元,占全球市场的44%——这一强势表现主要得益于2025年纽约秋拍中数件创纪录的高端拍品,在1000万美元以上的顶级细分市场中,美国占比高达78%。英国以18%的份额稳居第二,销售额温和增长2%至105亿美元。大中华区以14%的份额位列第三,同比增长1%至85亿美元。法国表现亮眼,销售额强劲增长9%至45亿美元,全球份额提升至8%。

2009–2025年全球艺术品市场销售额

《Mishcon de Reya x ArtTactic中国艺术市场报告》则揭示了更为微妙的区域差异。报告指出,中国香港市场与内地市场呈现出明显的“分野”态势:香港市场价值收缩更为明显,但成交量相对坚挺;而内地市场销售额总体保持稳定,但拍品数量显著下降,反映出其聚焦于更少、更高品质的委托拍品。2025年,中国香港保持全球第三大拍卖中心地位,占全球成交额的14.5%,拍卖成交量同比增长4.4%,创下十年新高

02

高端市场与入门市场“双轨驱动”

NEWS TODAY

本次报告揭示的最显著趋势之一是市场需求的“纺锤形”结构正在形成。一方面,高端市场强势复苏,主要由顶级大师作品支撑;另一方面,低价位市场由大量涌入的新买家注入动能。

在拍卖市场,价值1000万美元以上的超高端拍品销售额激增30%,成交价超过100万美元的艺术品拍卖总额同比增长21%。2025年纽约秋拍中,古斯塔夫·克里姆特的《伊丽莎白·莱德勒肖像》以2.3636亿美元成交,创下苏富比拍卖历史最高价、现代艺术品拍卖历史最高价,成为拍卖史上第二高价的作品。弗里达·卡罗的《梦(床)》以5470万美元成交,创下女性艺术家拍卖纪录。这些现象表明,在趋于避险的宏观市场环境中,超高端拍卖市场向艺术史地位稳固的二十世纪早期大师作品集中。2025年,印象派和后印象派艺术品份额上升5%,达到19%,成为增长表现最为强劲的板块。

2025年全球艺术品市场份额(按价值计)

与之形成对比的是,成交价低于5万美元的拍卖额出现下滑,成交总额和成交量均下降2%。然而,在经销商板块,年营业额在50万美元以下的小型画廊的平均销售额增长率却达到了两位数,显示出低价位区间的活跃增长。在这一板块中,持续涌入市场的新藏家的贡献明显,达到了买家数量的60%。

这种“双轨驱动”的模式表明,经历了市场的调整期,头部蓝筹作品的“硬通货”属性愈发显著,而低价位市场则由大量涌入的新买家注入动能,一种双头驱动的纺锤形需求结构正在显形

03

中国市场的结构性转变

NEWS TODAY

《Mishcon de Reya x ArtTactic中国艺术市场报告》对中国市场的剖析尤为深入。报告显示,中国艺术市场正处于深刻的转型期,呈现出几个关键特征:

传统艺术品板块崛起。2025年,传统亚洲艺术品的强劲增长(32.4%),有助于抵消面向国际市场的现代与当代艺术板块的疲软。传统艺术品已成为超越美术品的最大收藏板块,显示出收藏品类的结构性演变。

艺术家转售表现分化。中国香港晚间拍卖会上,中国艺术家作品的转售表现在2024年出现显著回升后,在2025年有所减弱,平均转售回报率为-4.3%,较前一年出现逆转。这与国际艺术家作品的走势形成对比,后者的平均转售回报率从2024年的-4.7%提升至2025年的+0.8%。旅居海外华裔艺术家拍品继续领先于中国内地艺术家,尽管其回报率也有所放缓,复合年增长率从2024年的+3.1%降至2025年的+2.2%。最强劲的表现来自亚洲艺术家类别,其平均复合年增长率达9.2%,凸显了市场对拥有深厚机构支持和成熟二级市场的知名亚洲艺术家拍品的持续需求。

长期投资视野显现回报。报告指出,长期持有继续跑赢短期交易,持有五年以上的作品大多恢复正收益。这一发现呼应了全球艺术市场向理性投资回归的趋势。

乐观预期增强。2026年ArtTactic艺术市场展望调查显示,48%的国际专家现预期中国香港与内地市场将实现增长,比例高于一年前的19%。

04

女性艺术家:市场可见度提升与结构性局限

NEWS TODAY

两份报告均重点关注了女性艺术家在市场中的地位变化,揭示出令人鼓舞的进步与依然存在的结构性局限。

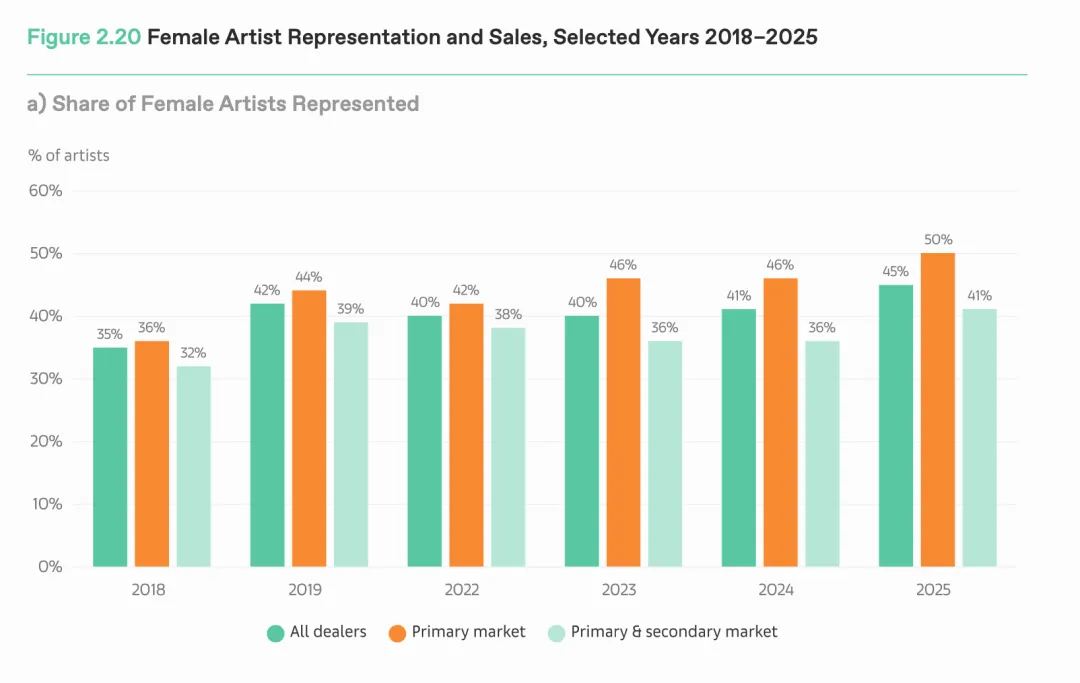

《巴塞尔艺术展与瑞银集团环球艺术市场报告》显示,2025年女性艺术家的画廊代理比例升至45%,基本实现了一级市场代理占比的“性别平等”。女性艺术家的作品为所有市场板块中的销售额贡献了37%,其中,女性创作在一级市场的表现尤其显著,达到销售额占比的44%。2024年,高净值女性在艺术品与古董方面的支出比男性高出46%,她们购藏的作品约半数出于女性艺术家之手。

2018-2025年女性艺术家代理占比

然而,报告也揭示了一个不容忽视的现实:女性艺术家创作在高价位市场仍有明显的增长空间。在年营业额低于25万美元的小型画廊中,女性艺术家占比55%,销售额贡献率达43%。但随着画廊营业额的增长,这一比例逐渐下降——在年营业额超1000万美元的画廊中,女性艺术家占比仅为35%,销售额贡献率为27%。纵观2025年的拍卖结果,不论是在一级或二级市场,高端与超高端销售仍被男性艺术家作品强势主导。

05

代际更替与数字转型

NEWS TODAY

报告揭示了代际更替对市场结构的深远影响。未来几十年,将有超过83万亿美元在代际间传递,随着财富越来越多地转移到女性和年轻收藏家手中,家庭动态、收藏动机和慈善优先事项正在演变,重塑收藏模式和对艺术市场的长期参与。

《巴塞尔艺术展与瑞银集团环球艺术收藏调查》显示,千禧一代和Z世代展现出最广泛的跨门类收藏兴趣。千禧一代在装饰艺术、设计和珠宝领域的支出领先,反映出生活方式驱动的收藏兴趣。Z世代在收藏手袋、运动鞋和奢侈品资产等领域占据主导地位,其平均运动鞋支出是其他群体的近五倍。在纯艺术领域,年轻收藏家涉猎的媒介更为广泛,Z世代在数字艺术领域的参与度最高,而千禧一代更青睐版画、摄影和纸上作品。

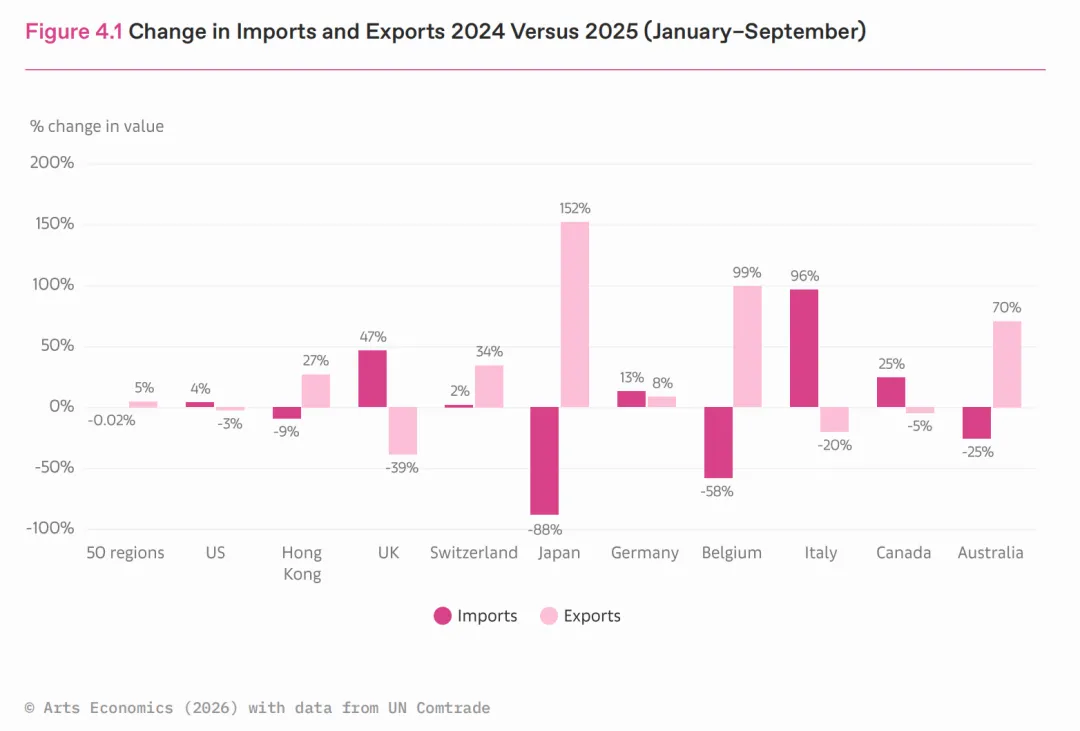

2024年与2025年进出口变化(按价值计)

数字化正从趋势演变为核心驱动力之一,AI深度融入推动市场转型。报告显示,51%的收藏家通过Instagram进行购买,直接从艺术家处购买的收藏家比例及其通过该渠道的支出均增长了一倍以上。与此同时,线上销售总额降至92亿美元,为2019年以来最低水平,反映出高价作品回归线下交易的趋势。纯线上销售中,63%来自5万美元以下的拍品,显示出数字渠道在拓展新藏家方面的独特价值

06

展望:审慎乐观中蓄势待发

NEWS TODAY

展望2026年,市场信心明显增强。43%的经销商预期销售将改善,38%预期表现稳定。这一乐观情绪建立在市场理性调整的基础之上——经过几年的波动,市场正在寻找新的平衡点。

值得注意的是,海湾地区艺术市场进入战略加速期,国际拍卖行、画廊、艺博会纷纷试水或入驻。苏富比在沙特迪里耶举办首拍,艾曼纽·贝浩登迪拜画廊揭幕,巴塞尔艺术展与弗里兹艺术博览会宣布2026年入驻。海湾地区正成为全球艺术市场的新增长极。

对于中国市场而言,虽然复苏速度不及美国,但正通过夯实基础、推动创新,为更可持续、更有序的增长积蓄能量。政策与基础设施的发展进一步巩固了中国香港作为全球艺术与收藏品中心的长期定位。

从两份报告的交叉分析可以看出,2026年的艺术市场正站在新的起点上。高端市场的“硬通货”属性与入门市场的活跃参与形成双轨驱动,性别平等与代际更替推动市场结构重塑,区域分化与新兴市场崛起改变全球格局,数字化转型则持续赋能交易效率与用户体验。这些深层变革共同勾勒出一个更加多元、理性、可持续的艺术市场图景。

数据来源:

-

《2026年巴塞尔艺术展与瑞银集团环球艺术市场报告》,Arts Economics,2026年3月

-

《Mishcon de Reya x ArtTactic中国艺术市场报告》第二版,2026年3月

-

雅昌艺术研究院与Artprice联合发布《2025年度艺术市场报告》,2026年3月

编辑:党群综合部

评论