友邦双王炸|6.5%「环宇盈活」引爆市场,D-SII认证筑牢百年信赖

友邦双王炸|6.5%「环宇盈活」引爆市场,D-SII认证筑牢百年信赖

2025年,香港保险业正处于收益模式重塑、信任机制巩固的双重转型关键期,行业竞争与机遇并存。在此背景下,友邦保险重磅抛出两大“王炸”:

一方面,率先推出全港首款30年内部回报率(IRR)达6.5%的储蓄险新品「环宇盈活」,以中短期收益突出、权益设计全面的优势,重新定义6.5%时代的产品标杆;另一方面,成功入选香港保监局首批「具本地系统重要性保险公司」(D-SII),获官方认证加持,进一步夯实“规模庞大、难以倒闭”的市场公信力。从产品收益的突破性突破到品牌信任的官方背书,友邦以“高收益+高安全”双重保障,为投资者构建起稳健可靠的财富管理防线。

一、6.5%收益革命:「环宇盈活」的四大突破性优势

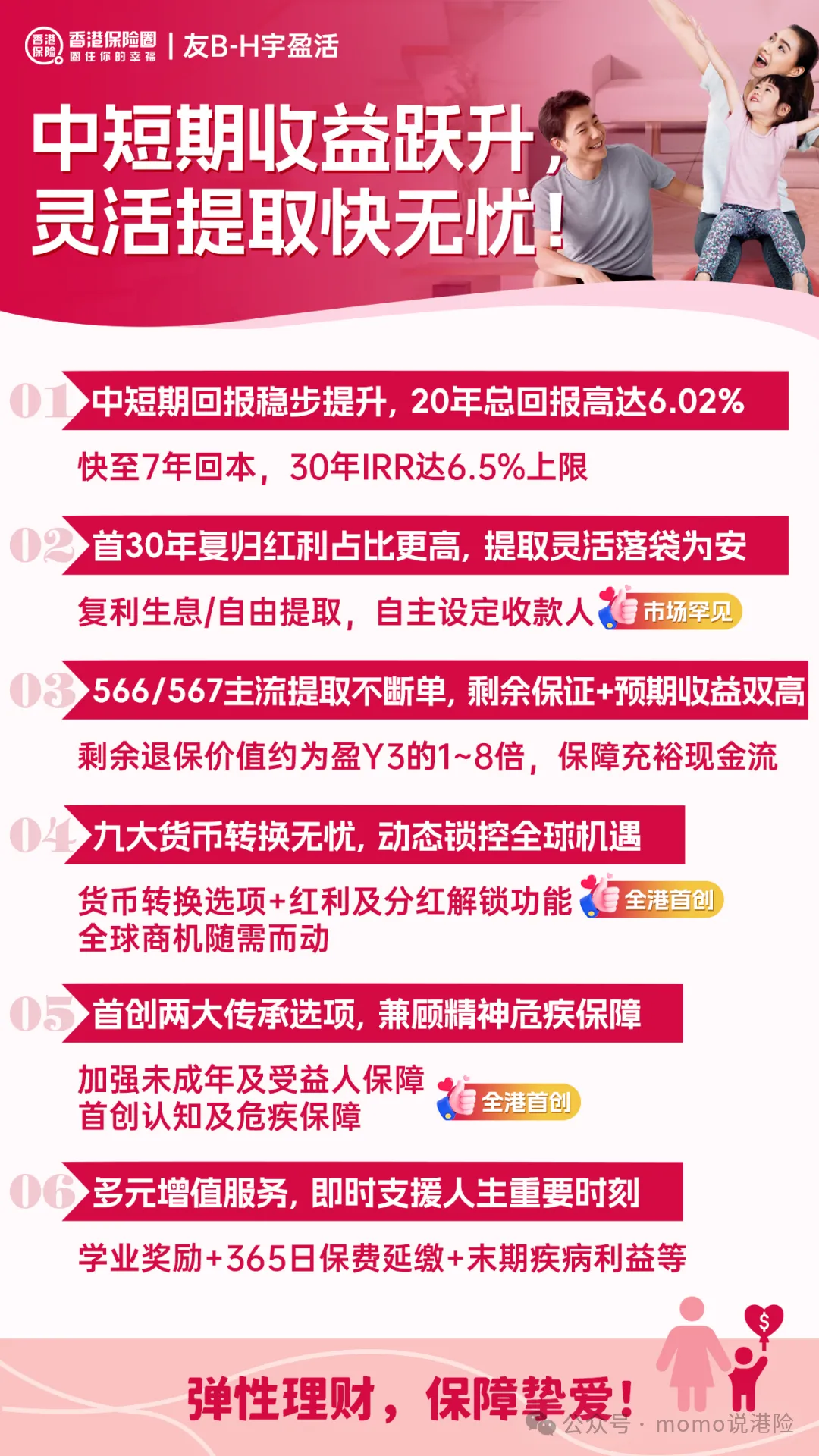

在香港保险分红率设定6.5%上限的监管环境下,单纯追求长期收益已无法满足市场需求,投资者更渴望“中短期快速回本、收益稳定、提取灵活”的综合配置方案。友邦「环宇盈活」精准直击这一痛点,相较于经典的「盈御3」系列,在收益结构、提取灵活性、传承保障等核心维度全面升级,成为6.5%时代的现象级爆款产品,其四大突破性优势值得重点关注:

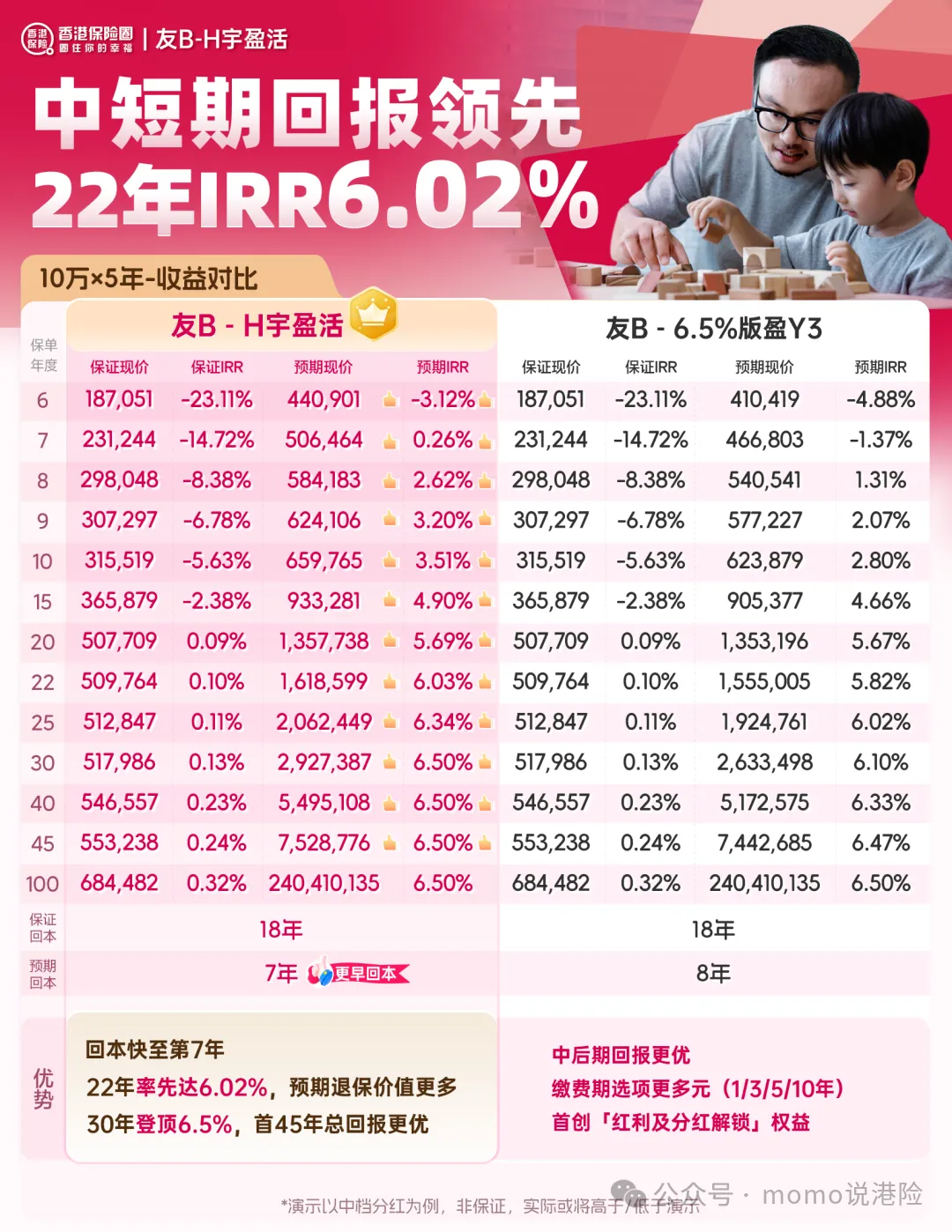

1. 收益天花板:30年IRR达6.5%,中短期回报领跑全市场

「环宇盈活」的核心竞争力,在于打破“长期收益高=中短期收益低”的行业瓶颈,实现全周期收益持续领先,两大核心亮点尤为突出:

-

回本速度更快:5年缴费保单最快7年即可回本,较「盈御3」缩短近3年,大幅降低投资者的资金占用成本;

-

收益增长更迅猛:第22年IRR达6.02%,第30年直接攀升至6.5%,而「盈御3」需至第46年才能达到6.5%的IRR,整整提前16年实现收益峰值。

即便选择整付(1年缴),其收益表现同样亮眼——20年IRR高达6.1%,相同收益水平下,保证+预期退保价值较同类产品高出8%-12%。

这份收益底气,源于友邦强大的投资实力:作为泛亚地区保险龙头,友邦掌控的投资资产逾1.8万亿港元,其中75.6%配置于固收类资产,A等级债券占比达42%,投资风格稳健且能穿越经济周期。

更关键的是,友邦近5年核心储蓄险分红实现率始终维持在95%-100%,「盈御3」系列连续3年实现率100%,这意味着「环宇盈活」6.5%的预期收益并非空中楼阁,而是有实打实的历史业绩作为支撑。

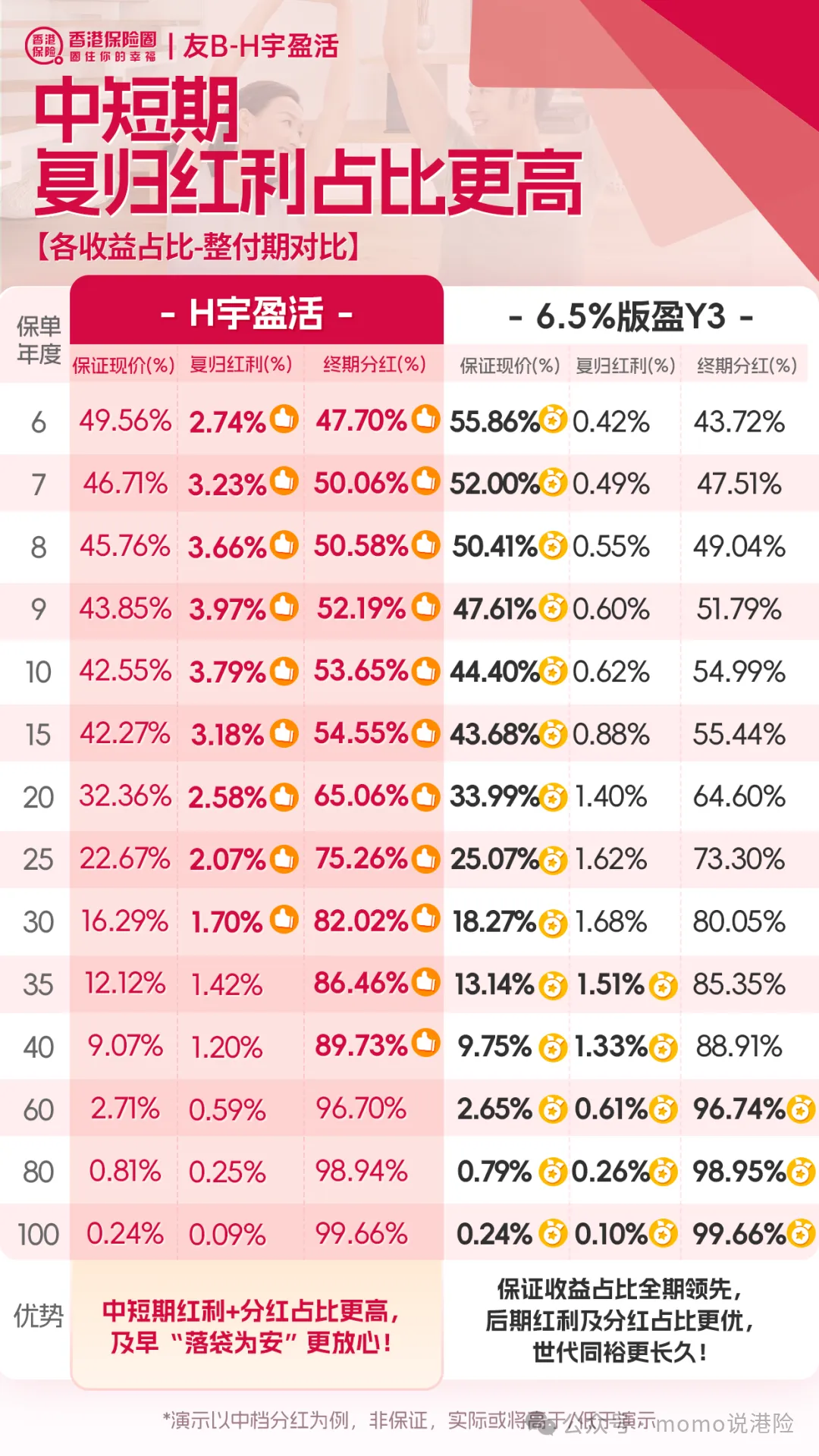

2. 结构革新:高比例复归红利,让收益“看得见、拿得到”

储蓄险的收益稳定性,核心取决于红利设计。市面上多数产品以终期分红为主,虽长期回报可观,但短期波动大、资金提取灵活性差,容易出现“收益看得见、取不出”的尴尬。

「环宇盈活」创新采用「复归红利+终期分红」的组合模式,并大幅提升复归红利占比,从根源上解决这一痛点。复归红利的核心优势的是“分配即锁定”,一经派发便直接计入保单现金价值,留存账户可享受复利增长,且可根据需求灵活提取,收益确定性远高于未兑现的终期分红。

数据显示,「环宇盈活」首30年复归红利占比较「盈御3」高出25%-30%,首45年复归红利占比更是高达总收益的60%以上。以5年缴、总保费100万港元的保单为例,第20年可提取的复归红利达38万港元,而「盈御3」同期仅能提取22万港元,灵活性与收益性的差距十分明显。

此外,产品延续“红利及分红锁定”功能,投资者可在市场波动时,将浮动红利转为保证价值锁定,待市场回升后再解锁参与增值,真正实现“进可攻、退可守”的收益管理策略。

3. 提取升级:适配567/566模式,收益直付更灵活

储蓄险的核心价值,在于满足人生不同阶段的资金需求。「环宇盈活」在提取灵活性上实现两大突破,精准匹配多样化需求:

-

适配主流提领密码:针对教育金、养老金等常见需求,完美适配566、567等主流领取方案。以567提取为例,每年稳定获取现金流的同时,剩余保单价值持续递增,30年后现金价值较「盈御3」高出约15%;566提取模式则更贴合子女留学、创业等中短期大额资金需求,保证部分与预期价值均稳步上升。

-

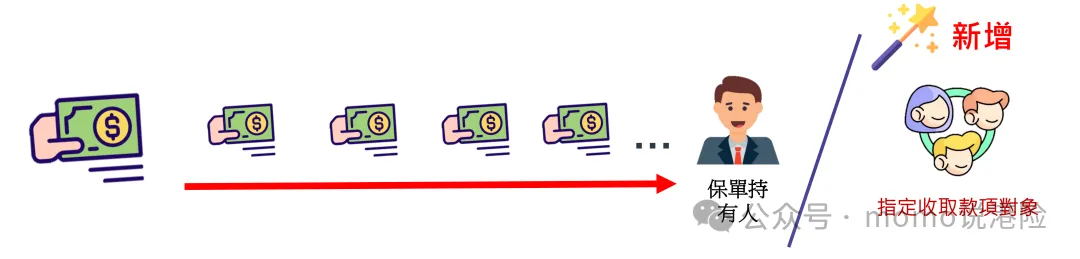

创新收益直付功能:缴费期满后,投资者可提前设定指定收款人,收益提取直接转入对方账户,无需本人账户中转。这一功能尤其适合有跨境资产配置、家族财富传承需求的高净值人群,大幅提升资金管理效率,让子女教育金、父母养老金的定向支付更便捷。

4. 权益创新:覆盖“收益+保障+传承”全场景

区别于传统储蓄险“重收益、轻保障”的局限,「环宇盈活」首次将财富管理与健康保障、传承规划深度融合,推出多项行业首创权益,构建起三维立体保障体系:

-

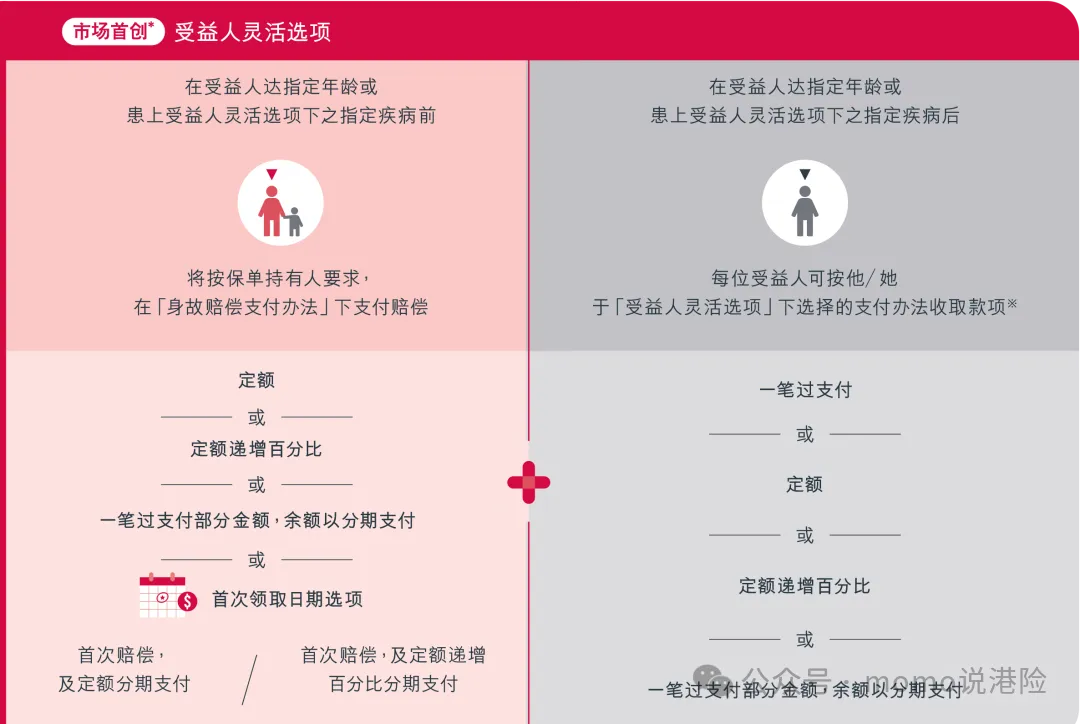

传承规划更灵活:开创性推出“未来守护选项”与“受益人灵活选项”——可设置保单暂管人,

原持有人身故后,若第二持有人未成年或未达约定年龄,暂管人可将保单拆分为两份,指定“额外第二持有人”,确保财富顺利传承给未出世至亲;受益人确诊特定重疾(如癌症、中风)或达到预设年龄时,可自主选择保险金领取方式(一次性领取、固定金额逐年递增领取等),灵活应对人生突发状况。

-

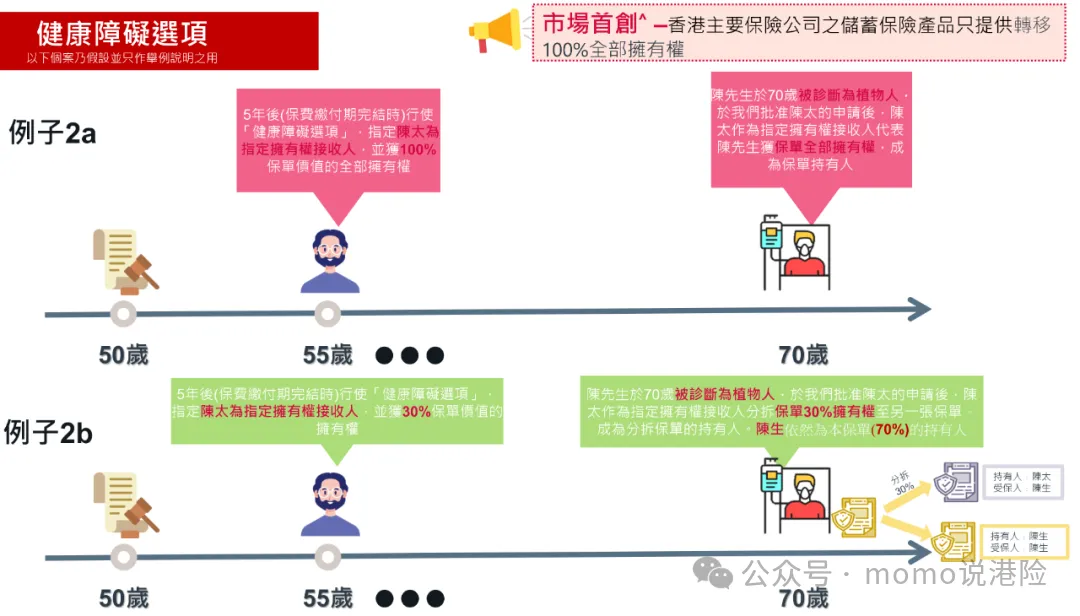

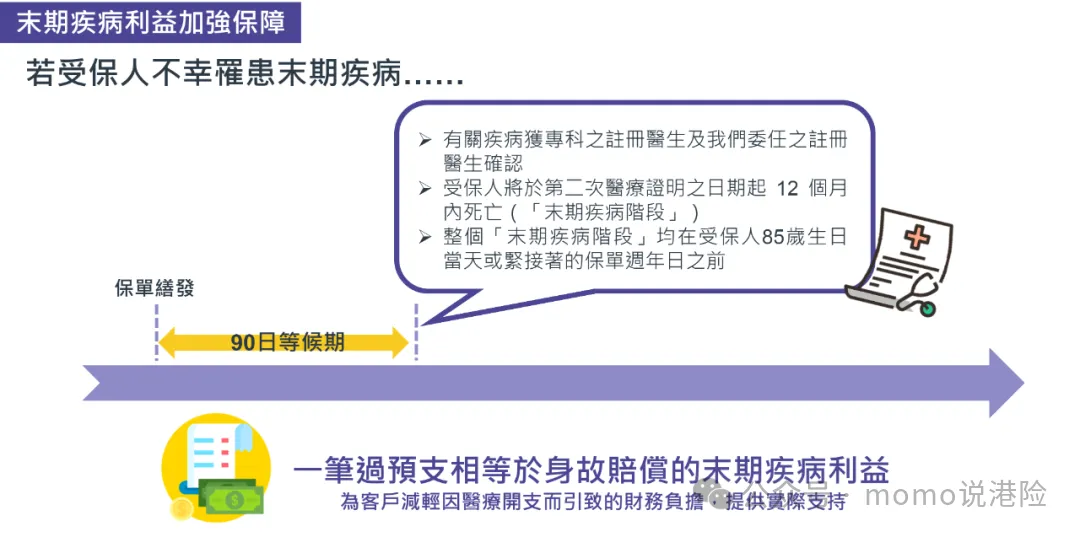

健康保障更全面:创新推出“健康障碍选项”及稀缺“末期疾病利益”——

可预先设定最多两名收款人,当受保人确诊永久精神无行为能力或指定精神疾病时,可按预设比例将保单权益转移至指定人员;为罹患末期疾病(剩余存活期不足12个月、年龄<85岁)的受保人,提供身故赔偿预支服务,有效缓解医疗开支压力。

二、信任加冕:D-SII认证,友邦“大而不能倒”的官方背书

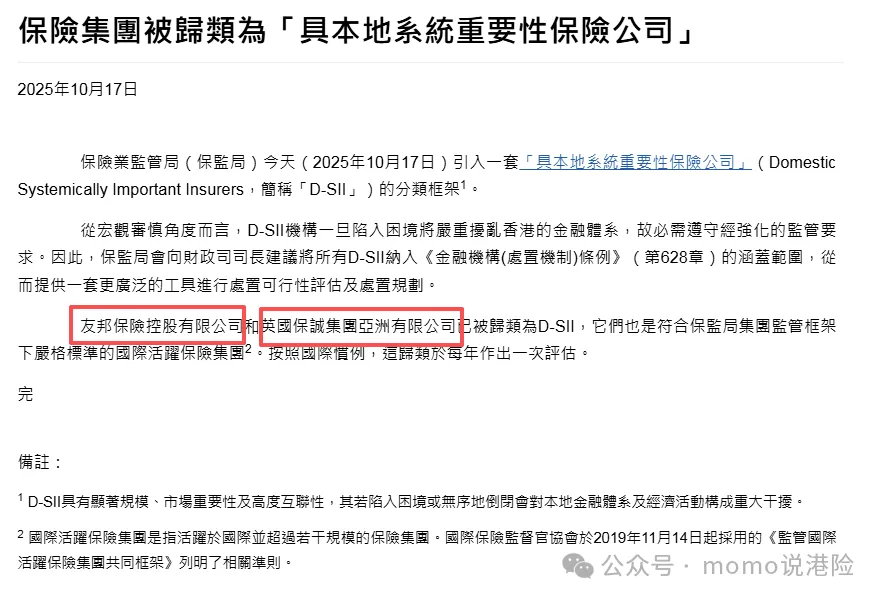

如果说「环宇盈活」的6.5%收益是友邦的“产品硬实力”,那么入选香港首批D-SII保险公司,就是其“品牌信任力”的官方盖章。2025年10月,香港保监局正式引入「具本地系统重要性保险公司」(D-SII)分类框架,友邦与保诚共同入选首批名单,这一认证不仅是行业荣誉,更是对其行业地位、风险管控能力的高度认可。

1. D-SII解读:何为“大而不能倒”的保险巨头?

“大而不能倒”是金融领域的核心概念,指规模庞大、业务结构复杂、与整个金融体系关联紧密的机构——此类机构若陷入危机,可能引发系统性风险,对金融市场造成灾难性影响。

香港保监局推出D-SII框架,核心目的是甄别并加强对这些“关键少数”机构的监管,从宏观层面防范金融风险。与普通保险公司相比,D-SII保险公司的监管标准更为严苛:传统监管仅关注保司自身的偿付能力和保单履约能力,而D-SII监管则从宏观金融稳定角度出发,要求企业不仅要管控自身风险,更要承担起维护行业整体稳定的责任。该框架参照国际保险监督官协会核心准则,结合香港市场实际制定,是全球最严格的保险监管标准之一。

2. 入选门槛:四大维度的“全能考核”

友邦能够脱颖而出,核心在于其在规模、可替代性、关联性、流动性四大核心指标上全面领先,通过了保监局“定量+定性”的双重严格评估:

-

规模指标(权重40%):友邦在港澳拥有超350万客户,每三位香港医保持有者中就有一位是友邦客户,市场影响力显著;

-

可替代性指标:在长期储蓄型保险、重大疾病保险市场份额均超20%,高端医疗领域合作医院网络覆盖全球超1万家机构,难以被同类企业替代;

-

关联性指标:与香港银行、券商等金融机构深度合作,资金往来规模约占香港保险行业总量的30%;

-

流动性指标:流动资产占比达28%,显著高于行业平均的15%,抗风险能力更强。

定性评估中,友邦的风险隔离措施、应急资金储备、政府合作基础等均获得高分——其构建了独立的区域风险管控机制,各市场资金独立运营,有效防范风险跨区域传导;作为恒生指数成分股企业,与香港金融管理局保持紧密合作,拥有健全的危机应对预案。

3. 对投资者的三重核心价值:安全、信任、溢价

D-SII认证并非抽象的荣誉,而是为投资者带来实实在在的保障与价值,具体体现在三个方面:

-

安全保障升级:成为D-SII后,友邦需满足更严苛的偿付能力要求,应急准备金额度需提升20%-30%;监管部门还会定期开展“压力测试”,模拟极端市场环境下的风险应对。这意味着,即便遭遇全球性金融危机,友邦也能凭借充足的资本储备履行保单义务,有力守护投资者权益。

-

信任背书加码:D-SII认证是官方对友邦品牌实力的直接认可,相当于为其贴上“最值得信赖”的标签。对于长期储蓄险而言,投资者购买的本质是“保司的长期履约承诺”,D-SII身份让这份承诺更具公信力——这也是友邦客户忠诚度达85%、远高于行业平均60%的核心原因。

-

价值溢价凸显:因市场信任度高,友邦保单的流动性更强。在香港保单贴现市场中,友邦保单的贴现率通常较其他险企低2-3个百分点,意味着投资者若急需用钱,将保单贴现变现时,资金损耗更少、效率更高。

三、6.5%时代的选择逻辑:产品收益与保司实力“双轮驱动”

香港保险进入6.5%收益封顶阶段后,市场上涌现出众多标榜“高收益”的产品,不少投资者陷入“只看回报、忽略风险”的误区。友邦「环宇盈活」的推出与D-SII认证的获得,恰恰揭示了6.5%时代的核心选择逻辑:产品收益率决定“能赚多少”,保险公司实力决定“能否兑现”,两者缺一不可。

1. 避坑指南:警惕两类“高收益陷阱”

面对市面上五花八门的6.5%预期收益产品,投资者需重点警惕两类陷阱:

-

陷阱一:短期回报虚高——部分中小型保险公司为抢占市场份额,淡化长期保障功能、简化分红机制,刻意凸显短期收益,但分红实现率波动较大,3-5年后实际收益可能大幅缩水;

-

陷阱二:核心权益缺失——部分产品虽宣称IRR可达6.5%,却取消了红利锁定、保单拆分等关键权益,导致资金提取灵活性大幅降低。

辨别陷阱的核心的是两大指标:一是看保司分红实现率的历史数据,优先选择连续5年实现率达95%及以上的企业;二是看红利结构,复归红利占比高的产品,收益稳定性更强。友邦「环宇盈活」完美契合这两个条件,是6.5%时代的优选配置。

2. 人群适配:「环宇盈活」的四类核心客户

结合产品特点与友邦D-SII优势,「环宇盈活」尤其适合以下四类投资者:

-

子女教育规划者:7年快速回本,适配566提取模式,可完美覆盖子女从小学到大学的教育金需求,20年6.1%的IRR能有效抵御教育开支的通胀压力;

-

品质养老追求者:30年6.5%的长期收益,搭配567提取模式,可构建终身稳定的养老金现金流;“健康障碍选项”与“末期疾病利益”,能有效应对养老阶段的健康风险;

-

跨代财富传承者:“未来守护”选项及3名后备持有人机制,可解决多子女家庭的资产分配难题;10种保单货币转换功能,助力全球化财富传承;

-

保守型投资者:高比例复归红利配置,搭配友邦D-SII的安全背书,可实现“收益稳、安全高”的双重目标,适合风险承受能力中等、追求长期资产增值的人群。

3. 优惠窗口期:最高立省82.4%年缴保费

目前,「环宇盈活」正推出限时双重优惠,进一步提升产品性价比,错过难再:

-

5年缴保单:可享受首年最高折扣+额外优惠,合计最高可节省82.4%的年缴保费;

-

1年缴保单:可享受最高15%的保费折扣。

优惠截止日期为2025年12月31日,对于计划配置香港储蓄险的投资者而言,当前正是锁定高收益、抢占高优惠的最佳时机。

结语:友邦的“长期主义”,成就投资者的“财富长期主义”

自1931年进入香港市场,友邦历经百年风雨,如今成为首批D-SII保险公司,核心在于始终秉持“长期主义”——不追求短期市场份额,而是凭借稳健的投资策略、扎实的风险管控、持续的产品创新,构建起可穿越经济周期的核心竞争力。

「环宇盈活」6.5%的收益突破,不是偶然的市场炒作,而是友邦百年投资能力的集中体现;D-SII认证的获得,也不是终点,而是友邦新一轮“安全升级”的起点。

对于投资者而言,选择香港保险的核心,是选择一个“能陪伴自己走过30年、50年甚至更久”的金融伙伴。友邦用「环宇盈活」的高收益,证明了其“赚钱的能力”;用D-SII的官方认证,证明了其“守钱的实力”。在全球经济充满不确定性的今天,这样“既懂进攻、又善防守”的保险巨头,无疑是新时代财富管理的最优解。

评论