【建投电力】2026年3月电力市场月报-中东地缘冲突对国内电力的影响不容忽视

重要提示:本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

分析师 | 张少达 中信建投期货研究发展部

研究助理 | 刘兴华 中信建投期货研究发展部

期货交易咨询业务资格:证监许可〔2011〕1461号

本报告完成时间 | 2026年3月23日

摘要

3月份国内电力市场供应能力充足,全国工商业代理购电价格均值有所下降。3月份中东地缘冲突,对全球能源供应的潜在影响巨大:2024年霍尔木兹海峡8国能源供应量为28.04亿吨标准煤,占全球比例约为15.6%;出口量15.51亿吨标煤,占全球能源供应量的8.6%;考虑一些缓解因素,估算霍尔木兹海峡封锁将导致全球标煤供应量下降约8.4亿吨,占全球能源供应量的4.7%。对国内的影响也不容忽视:2025年中国从8国进口能源总量3.87亿吨标煤,占中国能源供应总量的5.88%;通过霍尔木兹海峡进口的能源总量2.99亿吨,占中国能源供应总量的4.55%;考虑一些缓解因素,估算霍尔木兹海峡封锁将导致中国能源供应量下降1.62亿吨标煤,占中国能源供应总量的2.47%。对国内电力市场的影响方面:一方面有可能导致国内动力煤价格上涨,5500大卡动力煤价格每涨10元/吨,对应的火电成本上涨约3.887元/兆瓦时。2021年10月份动力煤价格大幅上涨之后,火电燃料成本高达835.68元/兆瓦时;另一方面,国内电力市场潜在供应增量较大,能够有效对冲能源短缺风险,但极端情况下的影响也不容忽视,仍然需要提前做好煤炭、电力供应预案。

正文

一

3月电力供应能力持续增加,结构逐步优化

1.1太阳能投资大幅下降,风电投资强度超过太阳能

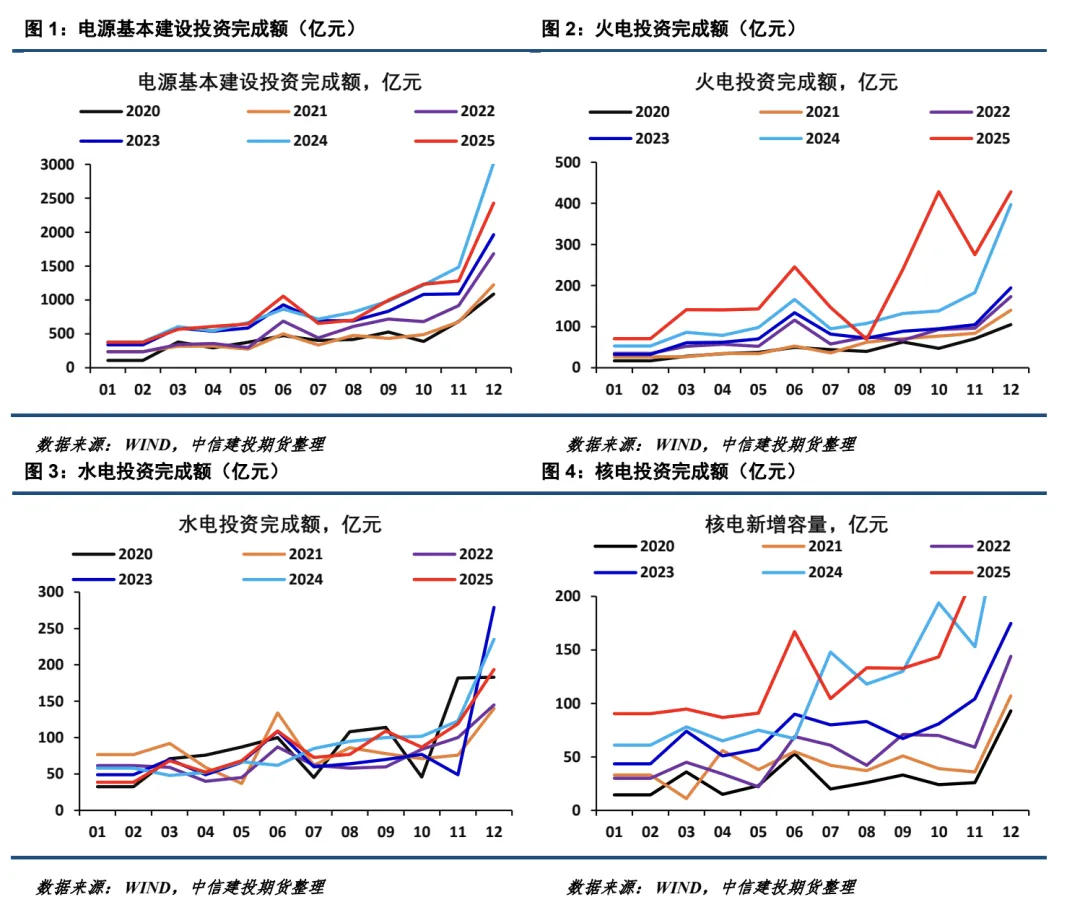

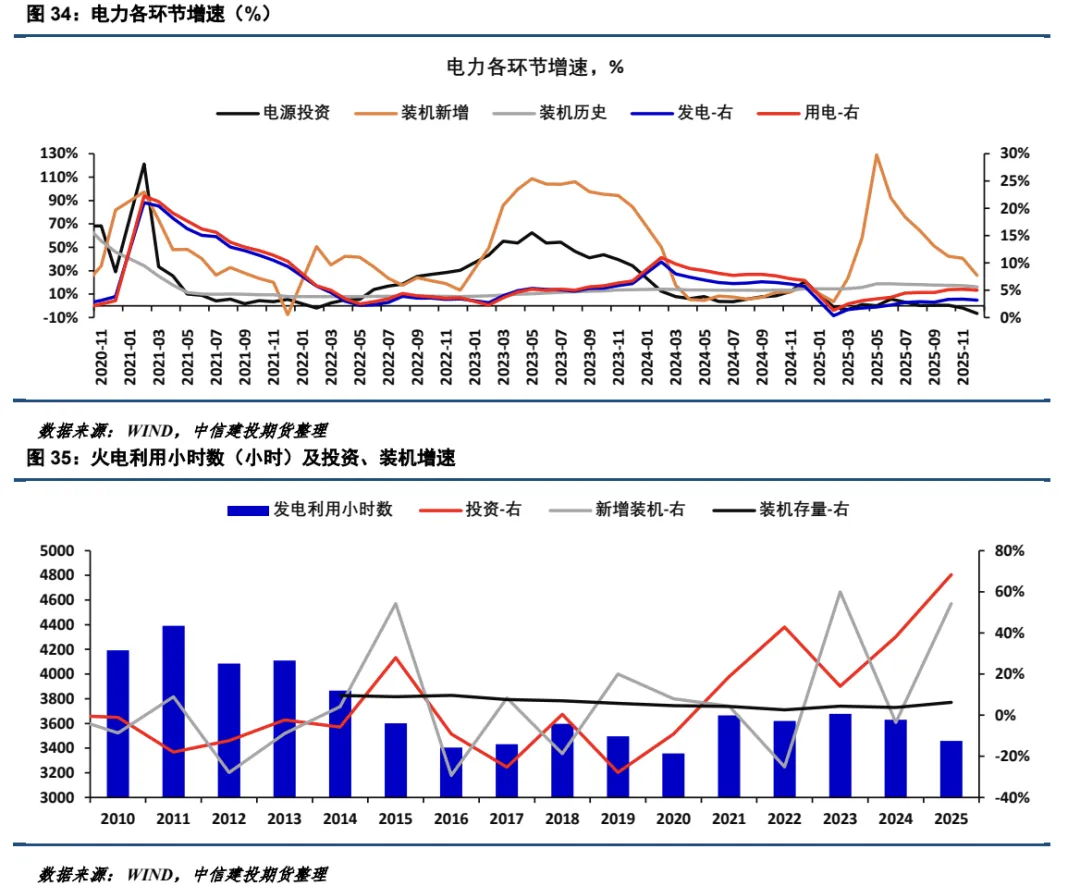

2025年全年电源基本建设投资完成额10927亿元,同比增长-6.5%,2018年以来电源投资强度首次录得负增长。电源投资类型上来看:火电投资完成额2400亿元,同比增长51.6%,投资强度大幅强于前四年;水电投资完成额1033亿元,同比增长-4.8%,投资强度偏低;核电投资完成额1610亿元,同比增长9.6%;风电投资完成额3078亿元,同比增长-0.1%;太阳能投资完成额2159亿元(截止11月份),同比增长-34.3%;新能源全面入市政策下,光伏投资强度大幅下降明显拖累了总电源投资强度。另外,从电源投资结构来看:风电投资占比自2021年以来再度超过太阳能,达到28.2%;太阳能投资占比下降至25.4%(截止2025年11月);火电占比第三,达到22%;核电占比第四,达到14.7%;水电占比第五,达到9.5%。

1.2太阳能存量装机容量占比停滞,新增装机容量占比大幅下降

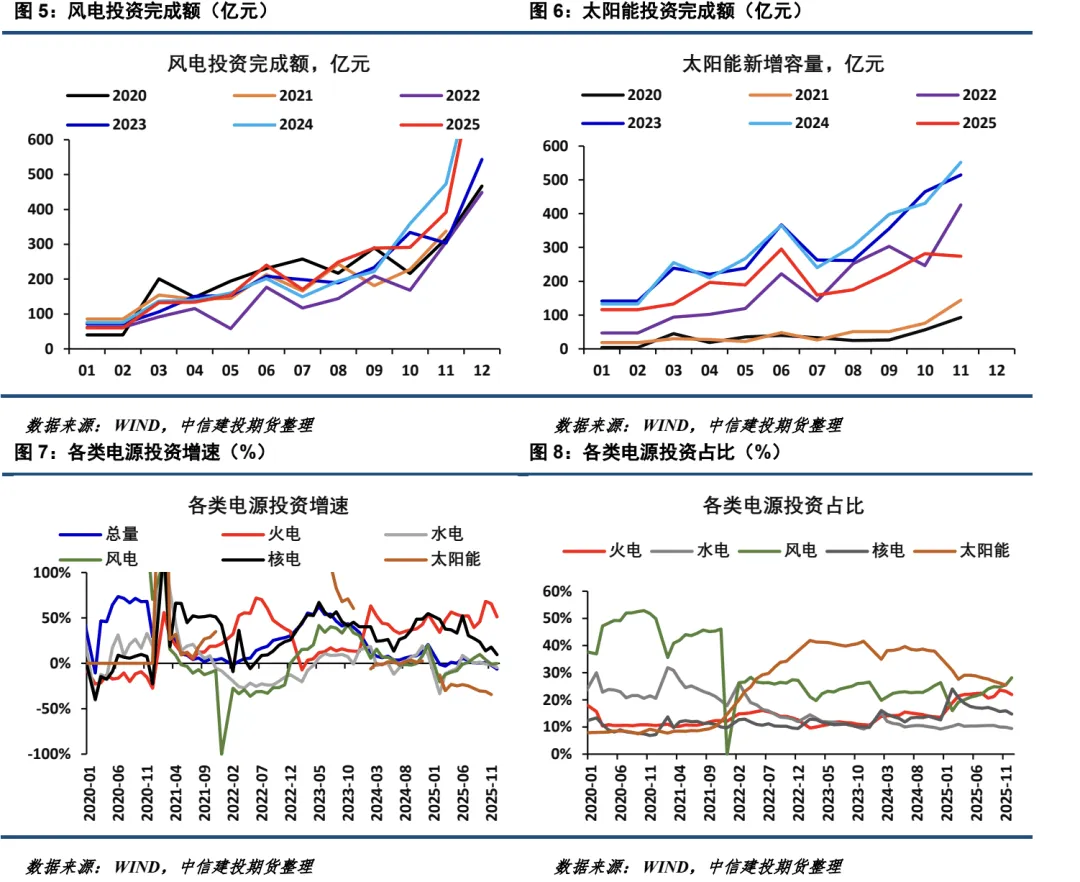

2025年全年发电新增设备容量54617万千瓦,同比增长26.1%,发电新增设备容量依然维持高速增长。电源装机类型上来看:火电新增装机9450万千瓦,同比增长63.8%;水电新增装机1214万千瓦,同比增长-5.9%;核电新增装机153万千瓦,同比增长-61%;风电新增装机12047万千瓦,同比增长50.9%;太阳能新增装机31751万千瓦,同比增长14.2%。剔除5月份风光抢装的影响,风电新增装机容量同比增长22.4%,太阳能同比增长-13.3%,风电维持正增长,太阳能新增装机已经出现明显下降。从新增装机容量结构来看:太阳能新增装机容量占比出现大幅下降,从5月份抢装高点74.7%大幅下滑至58.1%,但新增装机容量仍处于第一;风电占比第二,达到22.1%;火电占比第三,达到17.3%;其他电源占比较低。从存量装机容量结构来看:火电占比下滑至39.6%,全年下降3.5个百分点;太阳能占比30.9%,提升4.4个百分点,但下半年占比基本停滞不前;风电占比16.4%,全年提升0.9个百分电;水电占比11.5%,小幅下降1.5个百分点。

1.3发电量稳步增长,太阳能发电占比进入平台期

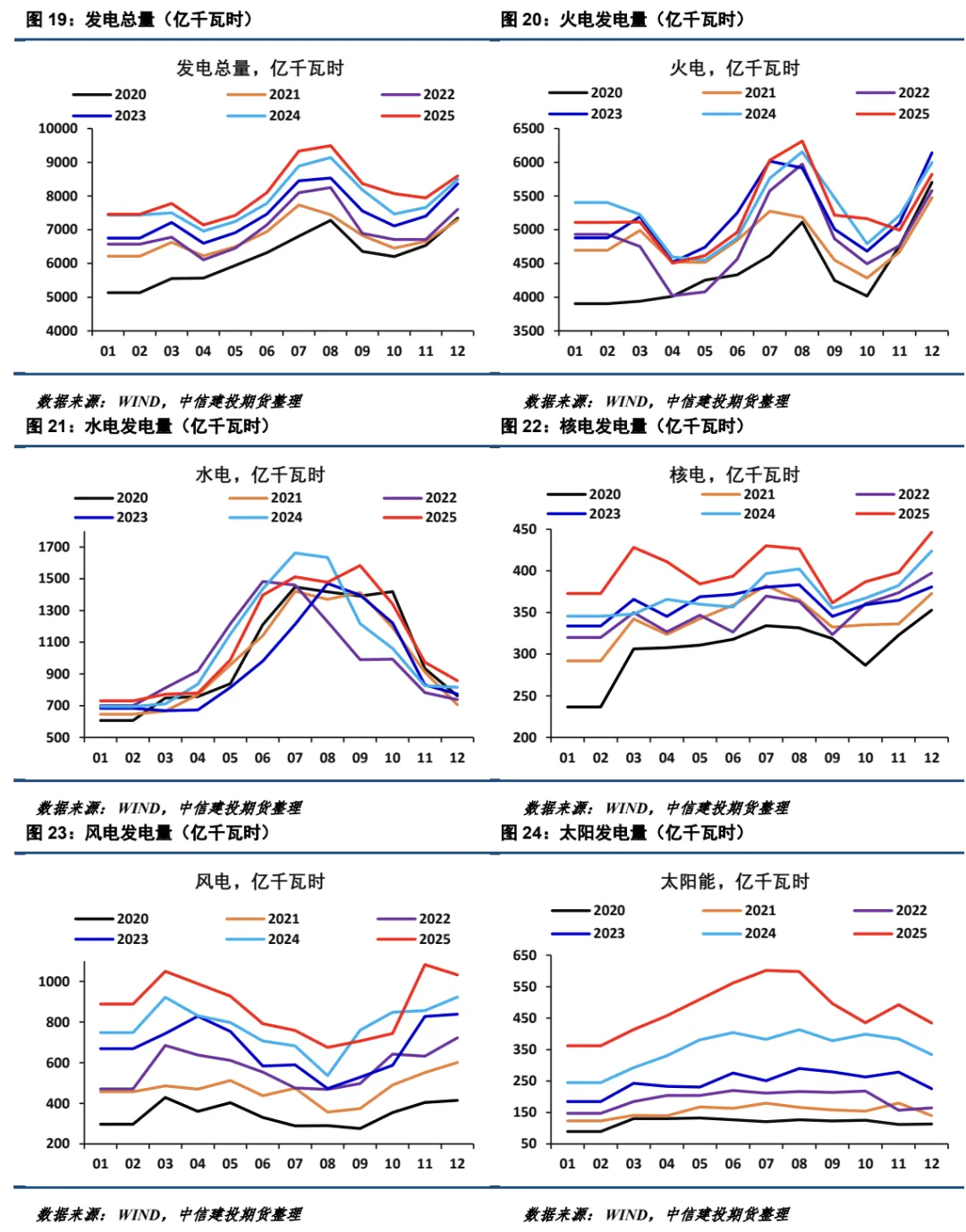

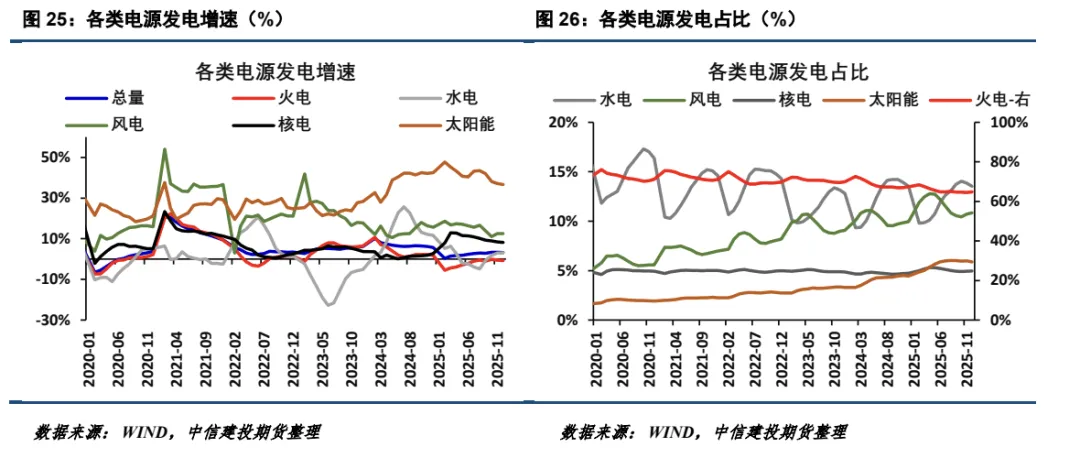

2025年全年总发电量97158亿千瓦时,同比增加3.2%。发电结构上来看:火电总发电量62945亿千瓦时,同比小幅增长-0.8%;水电13143亿千瓦时,同比增长3.1%;核电4811亿千瓦时,同比增长8.2%;风电10530亿千瓦时,同比增长12.5%;太阳能5725亿千瓦时,同比增长36.6%。从发电占比来看:火电仍占据主体地位,达到64.8%;其次是水电占比13.5%、风电占比10.8%;太阳能占比5.9%,出现小幅下降,下半年进入平台期;核电占比5%。

1.4用电需求增长较快,用电结构变化不大

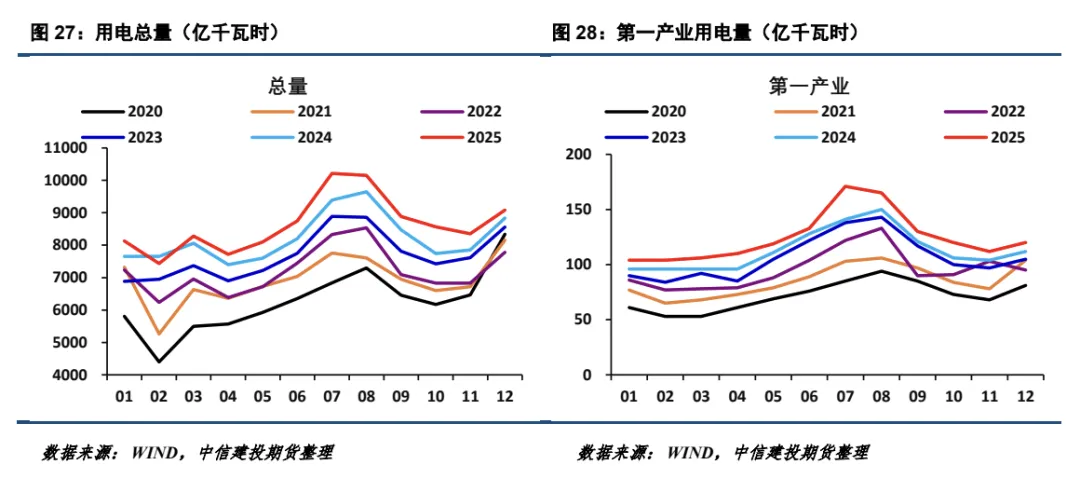

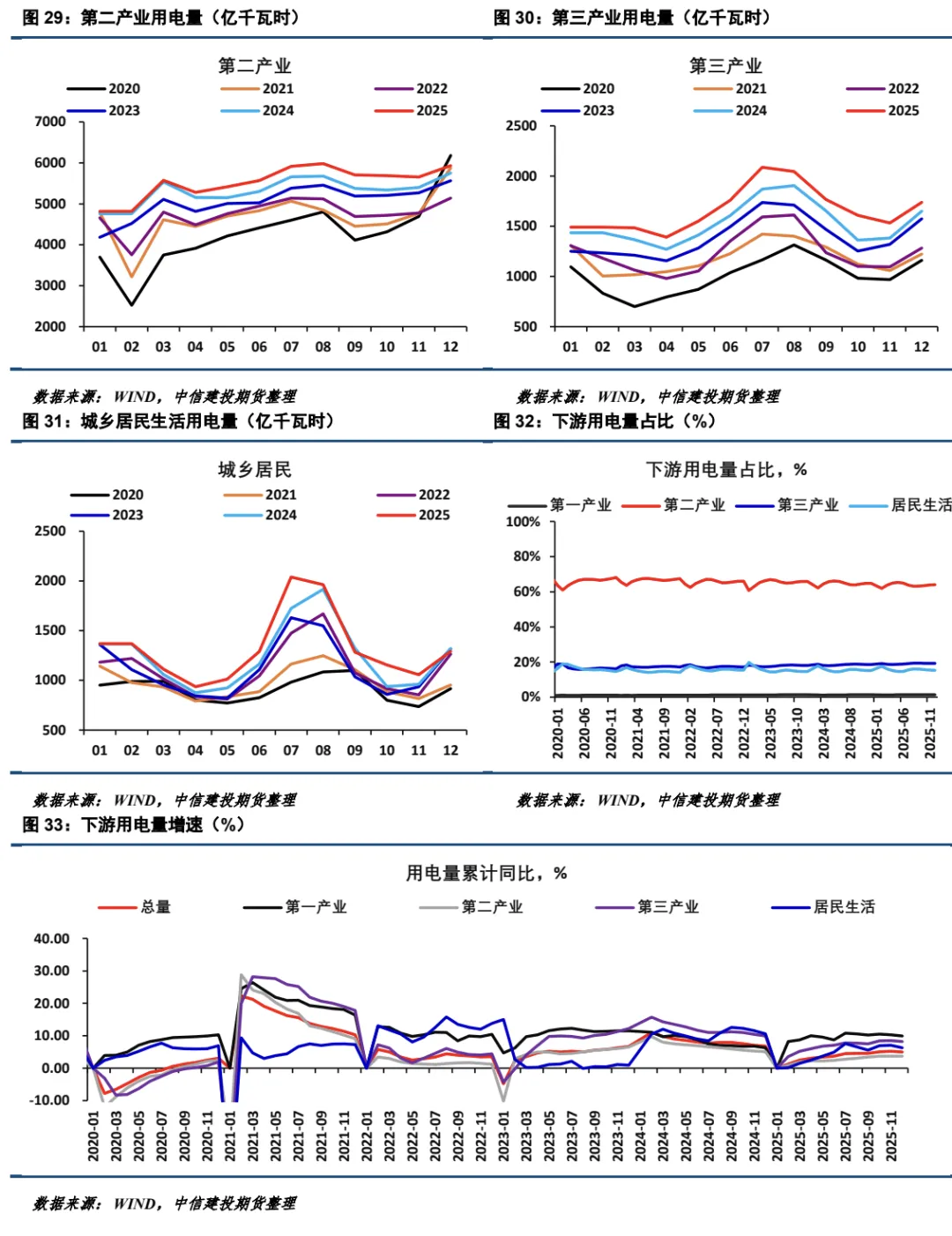

2025年全年全社会用电量达到103682亿千瓦时,同比增长5.0%。用电结构上来看:第二产业用电量达到66366亿千瓦时,同比增长3.7%;第三产业用电量19942亿千瓦时,同比增长19.2%;城乡居民生活用电量15880亿千瓦时,同比增长15.3%。二产用电占比64%,三产占比19.2%,居民占比15.3%,用电结构基本稳定。

1.5电力宽裕格局不改,新能源消纳压力较大

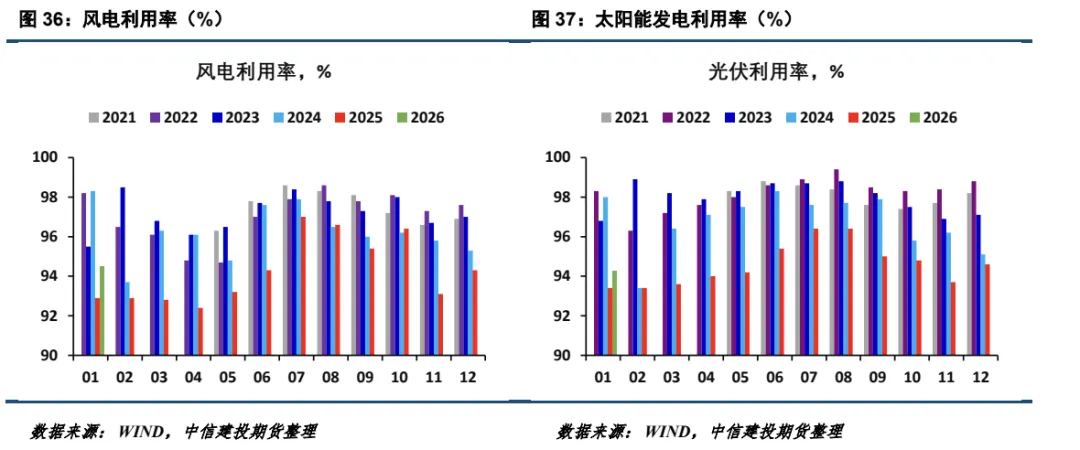

电力供需宽裕格局不改,原因有以下几点:1、总电源投资增速有所下降,但装机增速仍在惯性增长,且明显高于发电和用电增速;2、作为电力供给基石的火电,“十四五”期间年均实现两位数以上的投资增速,2025年投资增速更是达到50%以上,后期逐步转化成新增容量,带动火电装机存量有望实现中高个位数的增长。并且,当前火电利用小时数处于近几年偏低位置,冗余发电能力也比较充裕。总体,电力供给端仍然非常充裕。

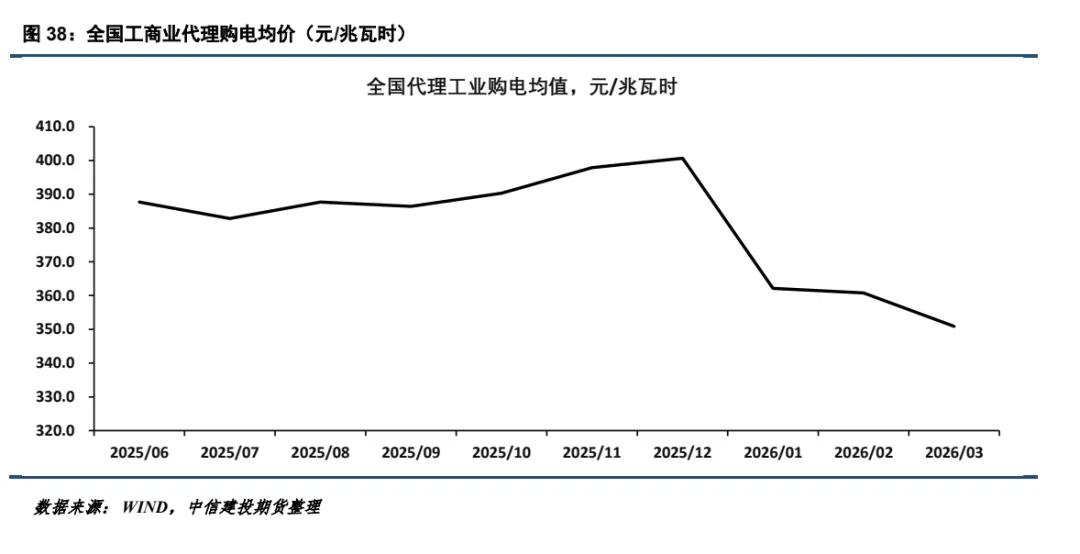

新能源消纳方面,截止2026年1月,风电平均利用率94.5%,太阳能发电平均利用率94.3%。整个“十四五”期间,无论是风电还是太阳能发电,平均利用率均处于连年下降趋势。2021年,风电平均利用率97.48%,太阳能发电平均利用率98.12%,之后连年下降;尤其是2025在风光装机容量首次超过火电之后,平均利用率下降速度明显加快。2026年1月份新能源消纳比例同比去年有所好转,但消纳压力依然存在。

1.6 3月份工商业代理购电价格多数下降

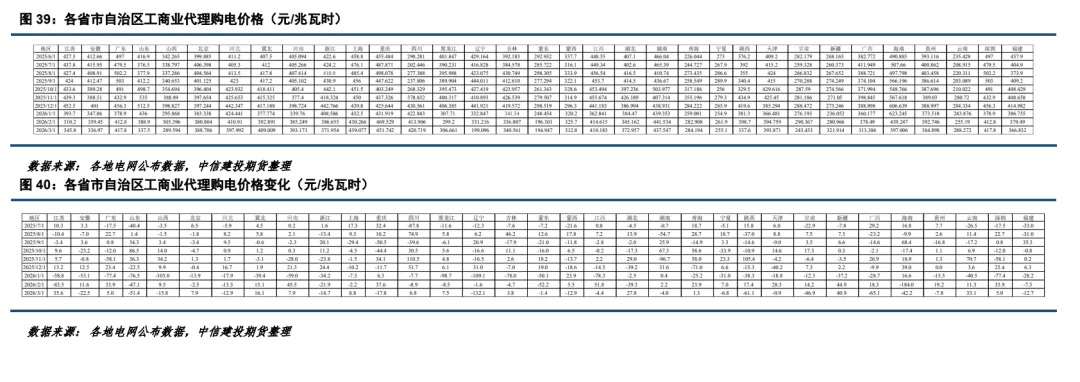

2026年3月份,全国工商业代理购电价格均值350.9元/兆瓦时,环比上月下降9.9元/兆瓦时,今年以来已经连续3个月份下降。其中,19个省市自治区出现下降,14个省市出现上涨。下降比较多的省市包括:山东、辽宁、陕西、甘肃、广西、海南,辽宁下降幅度最大,达到132.1元/兆瓦时。上涨的省市也以温和上涨为主,涨幅均不大。

二

中东地缘冲突对国内电力价格的潜在影响

2.1中东地缘冲突对全球能源供应的影响量级评估

全球能源供应三大来源主要是原油、天然气和原煤。3月份以来,中东地缘冲突对能源造成了重大影响。体现在价格方面,布伦特原油近月期货价格涨至109美元/桶,荷兰TTF天然气期货价格涨至66欧元/兆瓦时。目前中东地缘冲突尚未结束,市场对能源供应问题的担忧并未解除。

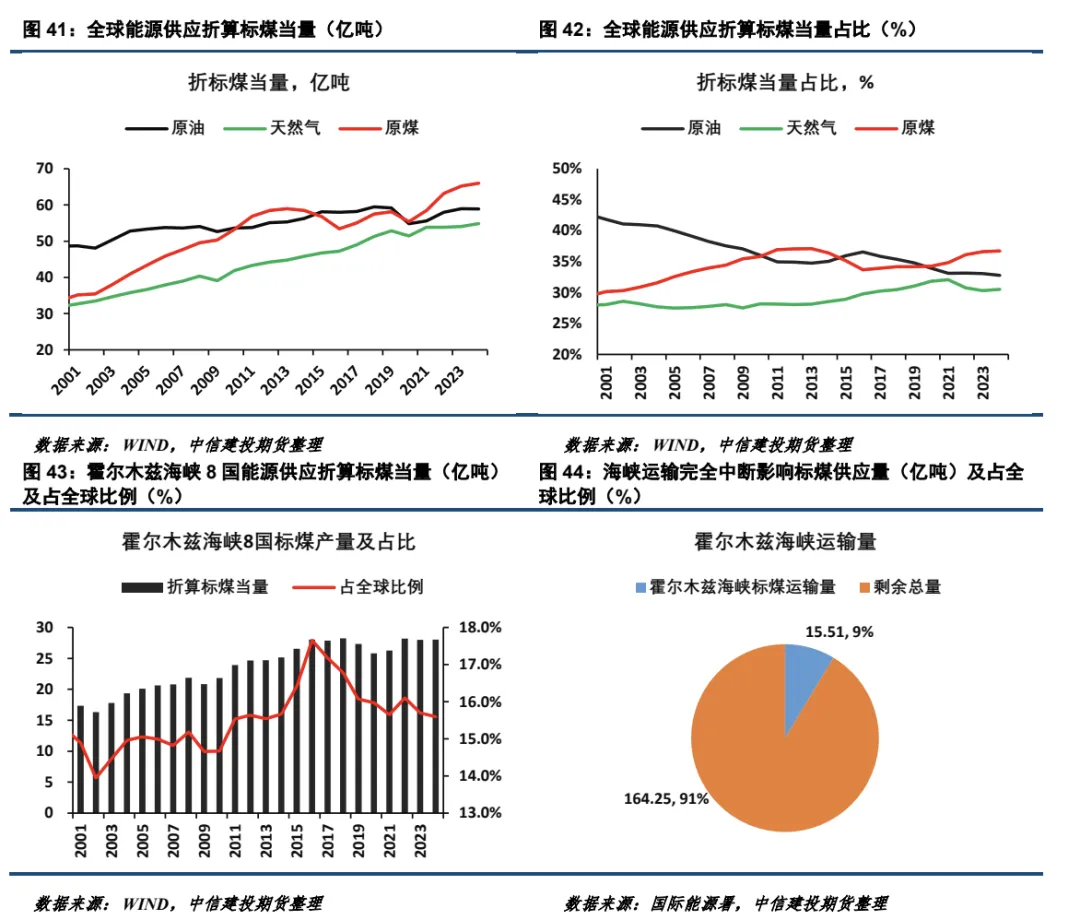

考虑到原油、天然气和原煤的下游既包括能源需求,也包括化工需求(以下所有折算标煤体量都考虑了两方面需求)。为方便比较,将原油、天然气和原煤统一折算成标煤,折算标准根据《综合能耗计算通则》确定为:原油折标煤系数=1.4286kcal/kg、天然气折标煤系数=1.33kcal/m3(或1.7572kcal/kg)、原煤折标煤系数=0.7143kcal/kg。截止2024年,原油、天然气、原煤供应量分别为58.89、54.85和66.01亿吨标煤,各供应量占比分别为32.8%、30.5%和36.7%,全球原油和天然气供应量占比达到63.3%。

霍尔木兹海峡8国(伊朗、阿曼、阿联酋、沙特阿拉伯、伊拉克、科威特、卡塔尔、巴林)原煤产量较少,但原油和天然气产量巨大。同样折算成标煤,2024年8国供应量为28.04亿吨标准煤,占全球比例约为15.6%,体量占比较大。战前,霍尔木兹海峡日均原油运输量2000万桶左右、天然气运输量2.5-2.8亿立方米,折算全年标煤体量在15.51亿吨,占全球能源供应量的8.6%。考虑到,沙特等国家可以通过管道运输至红海、俄罗斯原油解禁等方面对海峡封锁压力的缓解作用,估算霍尔木兹海峡封锁实际将导致全球标煤供应量下降约8.4亿吨,占全球能源供应量的4.7%(估算数据可能存在较大误差)。总体而言,中东地缘冲突对全球能源供应的影响量级巨大。

2.2中东地缘冲突对中国能源供应的影响量级评估

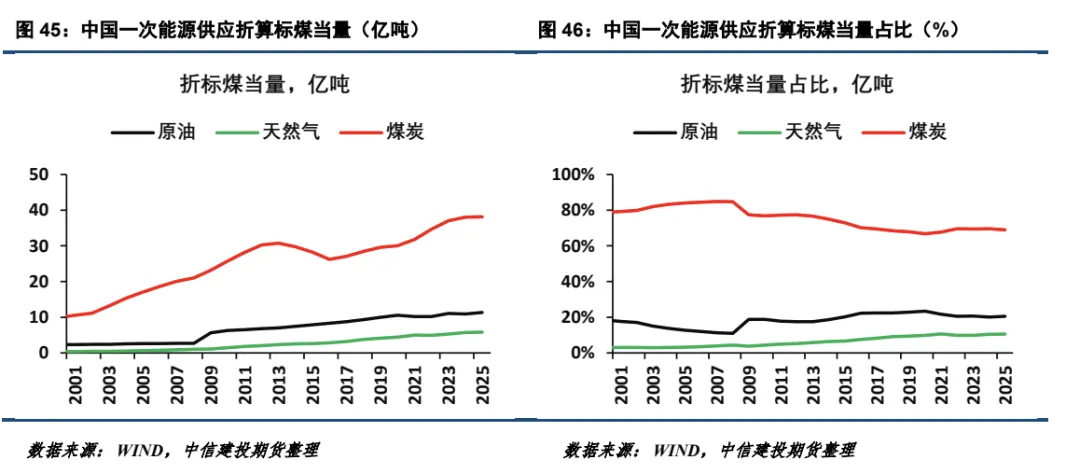

按照同样的折算标准,并且考虑原油、天然气和煤炭的进口体量,估算我国一次能源供应情况。截止2025年,原油、天然气、原煤供应量分别为11.34、5.83和38.15亿吨标准煤,各供应量占比分别为20.5%、10.5%和69.0%,中国原油和天然气供应量占比达到31%,明显低于全球的63.3%,可见国内与全球能源结构的重大差异。

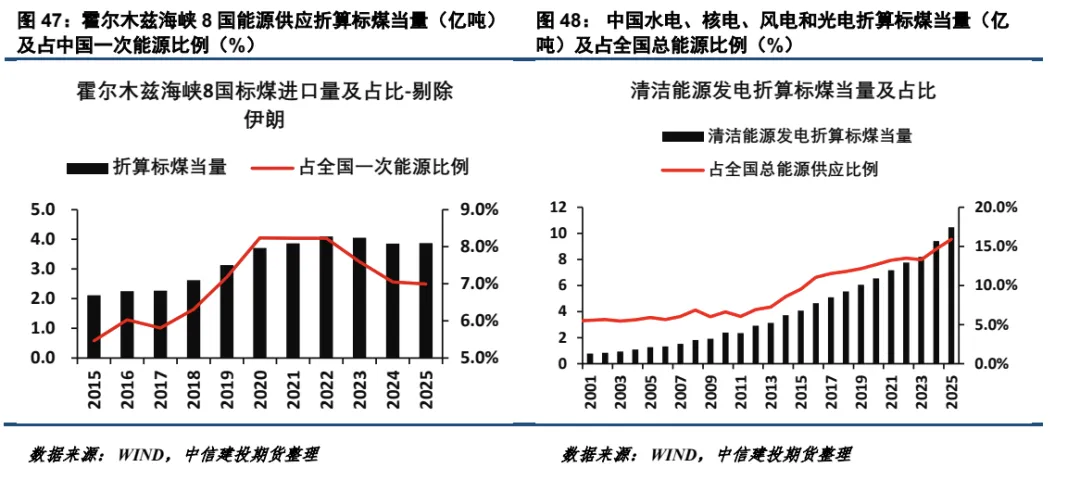

霍尔木兹海峡8国中,中国主要从阿曼、阿联酋、沙特阿拉伯、伊拉克、科威特和卡塔尔进口原油,从阿曼、阿联酋和卡塔尔进口天然气,缺少2023年至今的中国从伊朗进口原油数据。根据现有数据折算,中国2025年从8国进口量为3.87亿吨标煤,占中国一次能源比例约7%,明显低于8国在全球能源中的占比。根据卓创资讯估计,2025年中国通过霍尔木兹海峡进口的石油和天然气总量分别约为1.85亿吨和2000万吨,折算标煤为2.64亿吨和3514万吨标煤,占国内一次能源供应的5.4%。考虑到,管道运输至红海等缓解措施,占比会有所下降,按照2.1小节相同的缓解幅度,估算霍尔木兹海峡封锁实际将导致国内标煤供应量下降约1.62亿吨,占国内能源供应量的2.93%(估算数据可能存在较大误差)。

近年国内新能源发电大幅增长,水电、核电、风电和光电等清洁能源占全国能源供应比例明显提升。按照国家能源局公布的全国火电厂平均供电煤耗 305.4克/度,折算清洁能源发电量对应的标煤体量。2025年全国清洁能源发电量对应标煤体量为10.46亿吨,加上一次能源55.32标煤,全国能源供应量约为65.78亿吨(国家统计局发布的《中华人民共和国2025年国民经济和社会发展统计公报》,2025年全国能源消费总量为 61.7亿吨标准煤,与本文估算数据有些差距),即新能源发电占全国能源供给体量的15.9%。

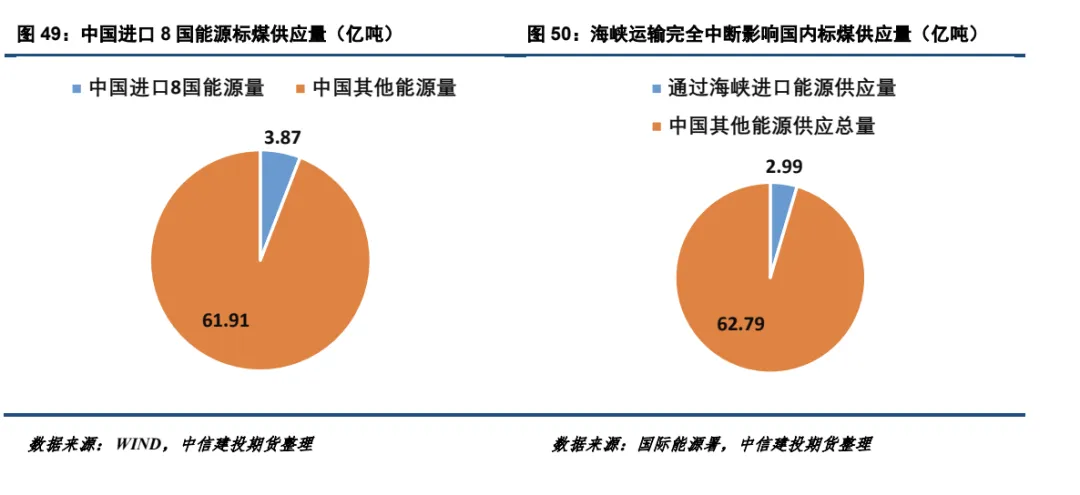

因此,考虑到新能源发电,中国2025年从8国进口能源总量占中国能源供应总量的5.88%。同样根据卓创资讯估计的2025年中国通过霍尔木兹海峡进口的能源总量,估算占中国能源供应总量的4.55%。简单考虑管道运输至红海等缓解措施,占比进一步下降至2.47%。

2.3对国内电价的潜在影响

从传导路径来看,中东地缘冲突对国内电力市场的影响包括两个方面:一是、国内能源短缺带动煤炭价格上涨,进而导致国内火电成本上涨;二是、国内能源短缺导致电力需求大幅上涨,电力市场出现供应缺口,进而导致国内电价上涨。

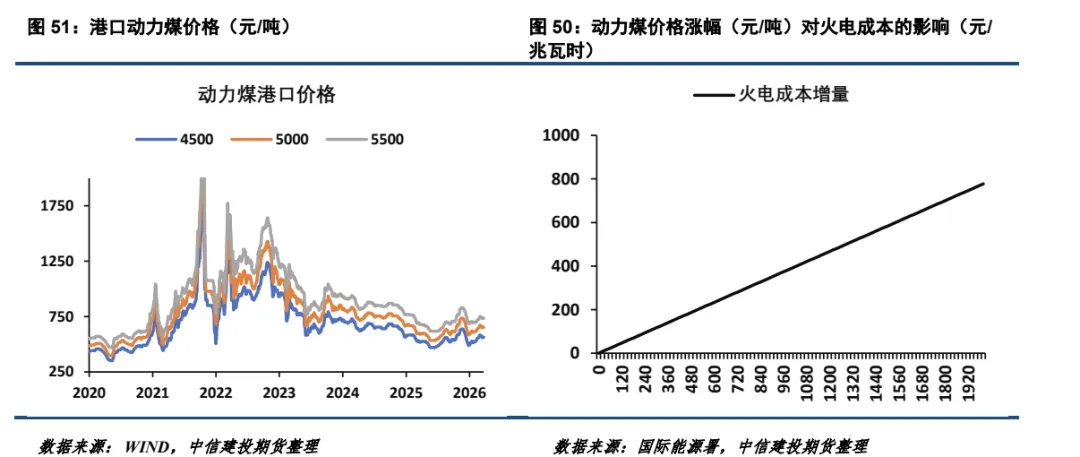

火电成本上涨方面:煤电燃料成本=标煤单价/标煤热值*发电煤耗。根据港口动力煤价格、热值以及标煤热值(7000大卡/千克)、发电煤耗(305.4克/千瓦时),估算5500大卡动力煤价格对火电成本的影响,结果如下:5500大卡动力煤价格每涨10元/吨,对应的火电成本上涨约3.887元/兆瓦时。2021年10月份港口5500大卡动力煤价格均值为2150元/吨,此时火电燃料成本为835.68元/兆瓦时,可见煤炭价格极端上涨之后对火电成本的影响之大。2026年3月份,全国工商业代理购电价格均值350.9元/兆瓦时,若动力煤价格上涨100元/吨,全国工商业代理购电价格可能也会上涨30元/兆瓦时左右。

电力市场缺口方面:不同极限情况下,国内能源供应损失量可参考三个数值,分别为3.87亿吨标煤(国内对8国能源进口量)、2.99亿吨标煤(国内对通过霍尔木兹海峡能源进口量)、1.62亿吨标煤(绕道霍尔木兹海峡之后的损失量),对应的发电量为12654、9777、5280亿千瓦时。2025年国内原煤产量48.5亿吨,折算标煤量34.64亿吨,完全弥补不同极限情况下能源损失量需要的提产空间分别为11.17%、8.63%和4.68%。目前国内正在建立煤炭储备产能制度,应对能源短缺的能力较强,国内产能释放之后可以对冲一些损失量。此外,按照火电发电能力来看,2025年全年火电发电量为57124亿千瓦时,对应的火电利用小时数为4146,2021年为4448,一旦电力短缺,火电利用小时数提升至2021年的水平,对应火电增量为4158亿千瓦时。可见,极端风险下,国内能够对冲大部分能源短缺风险,但仍然需要提高警惕。国内政策层面,可能仍然需要提前做好煤炭、电力供应预案,以备不时之需。

三

结论

3月份国内电力市场供应能力充足,全国工商业代理购电价格均值有所下降。3月份中东地缘冲突,对全球能源供应的潜在影响巨大:2024年霍尔木兹海峡8国能源供应量为28.04亿吨标准煤,占全球比例约为15.6%;出口量15.51亿吨标煤,占全球能源供应量的8.6%;考虑一些缓解因素,估算霍尔木兹海峡封锁将导致全球标煤供应量下降约8.4亿吨,占全球能源供应量的4.7%。对国内的影响也不容忽视:2025年中国从8国进口能源总量3.87亿吨标煤,占中国能源供应总量的5.88%;通过霍尔木兹海峡进口的能源总量2.99亿吨,占中国能源供应总量的4.55%;考虑一些缓解因素,估算霍尔木兹海峡封锁将导致中国能源供应量下降1.62亿吨标煤,占中国能源供应总量的2.47%。对国内电力市场的影响方面:一方面有可能导致国内动力煤价格上涨,5500大卡动力煤价格每涨10元/吨,对应的火电成本上涨约3.887元/兆瓦时,2021年10月份动力煤价格大幅上涨之后,火电燃料成本达到835.68元/兆瓦时;另一方面,国内电力市场潜在供应增量较大,能够有效对冲能源短缺风险,但极端情况下的影响也不容忽视,仍然需要提前做好煤炭、电力供应预案。

分析师:张少达

期货交易咨询从业信息:Z0017566

分析师:刘兴华

期货从业信息:F03144602

全国统一客服电话:400-8877-780

网址:www.cfc108.com

免责声明

本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考,据此操作、责任自负。中信建投期货有限公司(下称“中信建投”)不因任何订阅或接收本报告的行为而将订阅人视为中信建投的客户。

本报告发布内容如涉及或属于系列解读,则交易者若使用所载资料,有可能会因缺乏对完整内容的了解而对其中假设依据、研究依据、结论等内容产生误解。提请交易者参阅中信建投已发布的完整系列报告,仔细阅读其所附各项声明、数据来源及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注研究依据和研究结论的目标价格及时间周

期,并准确理解研究逻辑。

中信建投对本报告所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本报告中的资料、意见等仅代表报告发布之时的判断,相关研究观点可能依据中信建投后续发布的报告在不发布通知的情形下作出更改。

中信建投的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见不一致的市场评论和/或观点。本报告发布内容并非交易决策服务,在任何情形下都不构成对接收本报告内容交易者的任何交易建议,交易者应充分了解各类交易风险并谨慎考虑本报告发布内容是否符合自身特定状况,自主做出交易决策并自行承担交易风险。交易者根据本报告内容做出的任何决策与中信建投或相关作者无关。

本报告发布的内容仅为中信建投所有。未经中信建投事先书面许可,任何机构和/或个人不得以任何形式对本报告进行翻版、复制和刊发,如需引用、转发等,需注明出处为“中信建投期货”,且不得对本报告进行任何增删或修改。亦不得从未经中信建投书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本报告发布的全部或部分内容。版权所有,违者必究。

评论