【发展趋势】电工钢行业上下游产业链、市场行情监测及投资发展前景研究报告

报告导读:

电工钢作为电力、电子和军事工业的关键软磁合金材料,以高磁导率与低铁损特性,成为电机、变压器等设备的核心材料。近年来,国内产业结构优化推动电工钢行业规模化、高端化同步发展,2020-2025年产量与消费量连续扩容,2025年供需规模均创历史新高。产能扩张呈现品类与区域双重集中,新增产能聚焦高端品类,华东、华中、华北成为主要集聚区,预计2026-2027年产能集中释放,市场竞争或加剧。细分市场中,无取向电工钢占据主流,支撑新能源汽车、家电等需求;取向电工钢增速显著,支撑特高压、新能源发电等高端需求。进出口方面,中国形成“出口引领、进口补充”格局,净出口规模扩大,出口均价高于进口,反映技术升级与产品优化。下游需求以电机与变压器为核心,新能源汽车、风电光伏等新兴产业成为增长极。竞争格局上,宝钢股份与首钢智新双龙头引领,细分领域梯队分化。未来,行业将向高端化、集中化、绿色智能化发展,适配高端装备需求,提升发展质量与效益。

基于此,依托智研咨询旗下电工钢达行业研究团队深厚的市场洞察力,并结合多年调研数据与一线实战需求,智研咨询推出《2026-2032年中国电工钢行业市场现状分析及发展战略研判报告》。本报告立足电工钢达新视角,聚焦行业核心议题——变化趋势(怎么变)、用户需求(要什么)、投放选择(投向哪)、运营方法(如何投)及实践案例(看一看),期待携手行业伙伴,共谋行业发展新格局、新机遇,推动电工钢达行业发展。

观点抢先知:

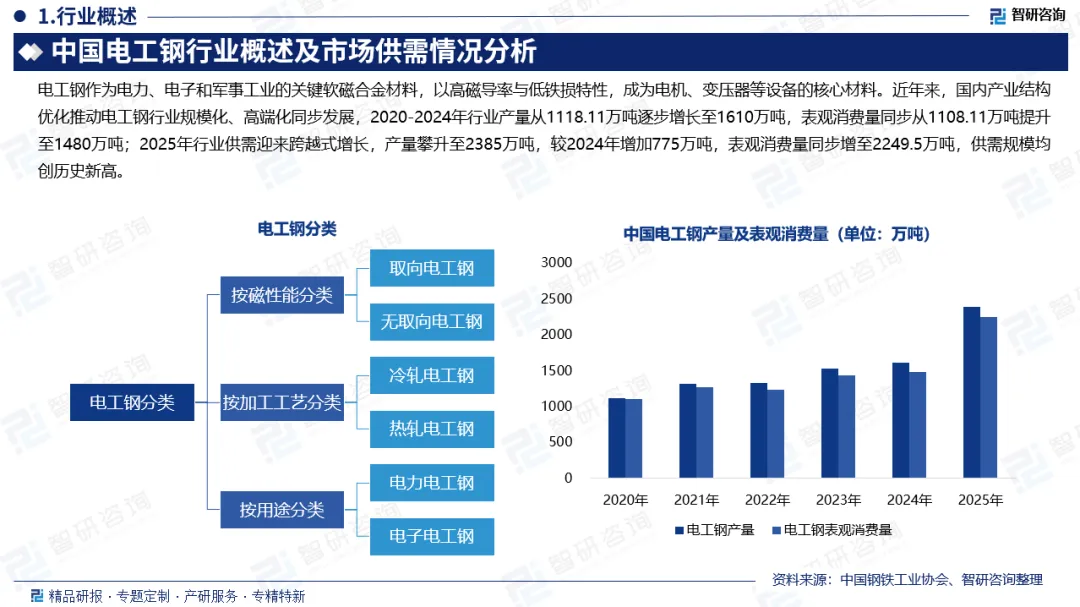

行业概述:电工钢,又称硅钢片,是电力、电子和军事工业中不可或缺的软磁合金材料,也是产量最大的金属功能材料。其核心特性为高磁导率与低铁损,主要应用于电机、发电机、变压器等设备的铁芯制造。通过添加硅元素(含量0.5%-6.5%),电工钢显著提升了电阻率,降低了磁滞损耗和涡流损耗,从而优化了设备的能量转换效率。

电工钢市场供需:在国内产业结构持续优化、钢铁行业需求结构深度调整的背景下,电工钢作为电力装备与新能源领域的核心战略材料,凭借高磁导率、低铁损的核心特性,成为支撑能源转型与高端装备制造的关键基础材料,行业迎来规模化、高端化同步发展的新阶段,供需两端均呈现稳步扩容的发展态势。2020-2024年行业产量从1118.11万吨逐步增长至1610万吨,表观消费量同步从1108.11万吨提升至1480万吨,供需规模实现连续扩容,行业发展基本面稳健。2025年行业供需迎来跨越式增长,产量攀升至2385万吨,较2024年增加775万吨,表观消费量同步增至2249.5万吨,供需规模均创历史新高,行业供给能力与市场需求匹配度持续提升。

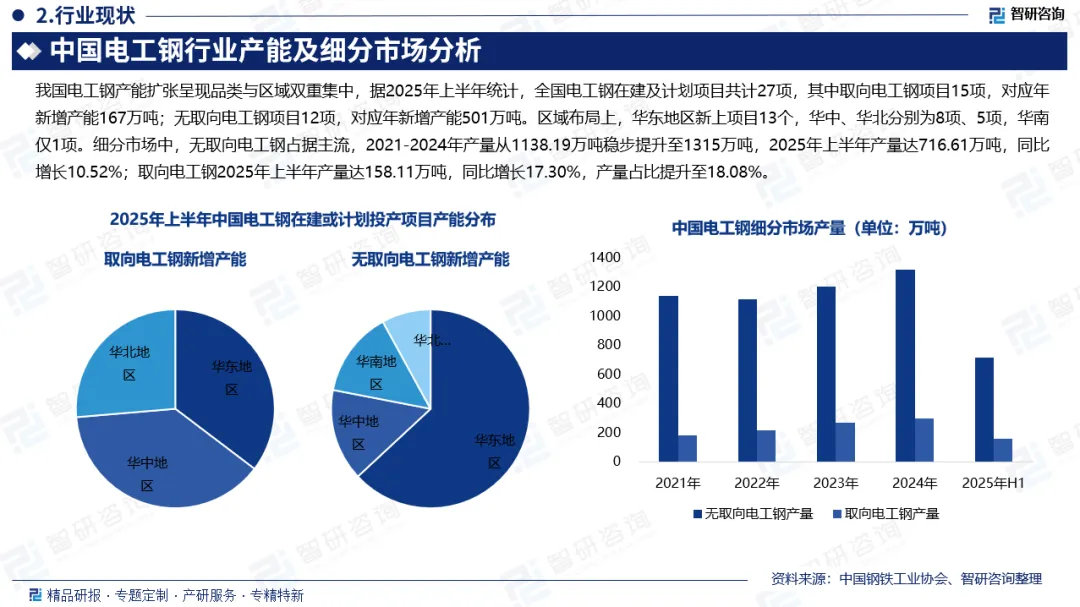

电工钢产能:电工钢行业投资热度保持高位,2025年新增产能规划与建设进程稳步推进,产能扩张呈现品类与区域双重集中特征。据2025年上半年统计数据,全国电工钢在建及计划项目共计27项,其中取向电工钢项目15项,对应年新增产能167万吨;无取向电工钢项目12项,对应年新增产能501万吨,高端品类与主流品类产能同步扩张。区域布局方面,新增产能高度集中,华东地区新上项目13个,华中、华北分别为8项、5项,华南仅1项,产业集聚效应进一步凸显。从产能释放节奏来看,当前在建及计划项目的产能尚未完全落地,其对市场的全面影响预计将延至2026-2027年,届时行业将迎来产能集中释放期,市场竞争或将加剧,价格体系也可能出现阶段性波动。

电工钢细分市场:从细分品类来看,无取向与取向电工钢分别适配旋转电机、静态变压器两大核心应用体系,品类发展各具特色,高端品类占比持续提升。无取向电工钢作为行业主流品类,始终占据总产量核心份额,2021-2024年产量从1138.19万吨稳步提升至1315万吨,产能与产量规模持续领先;2025年上半年产量达716.61万吨,同比增长10.52%,稳步增长的产量充分匹配新能源汽车驱动电机、家电电机、工业电机等下游领域的常态化需求。取向电工钢凭借高磁导率、高电阻率、低铁损的优异性能,成为高能效变压器、高性能发电机等高端电力装备生产的关键材料,行业供需发展态势向好;2025年上半年产量达158.11万吨,同比增长17.30%,增速显著高于行业平均水平,产量占比提升至18.08%,高端化发展趋势凸显,有效支撑特高压、新能源发电等领域的高端需求。

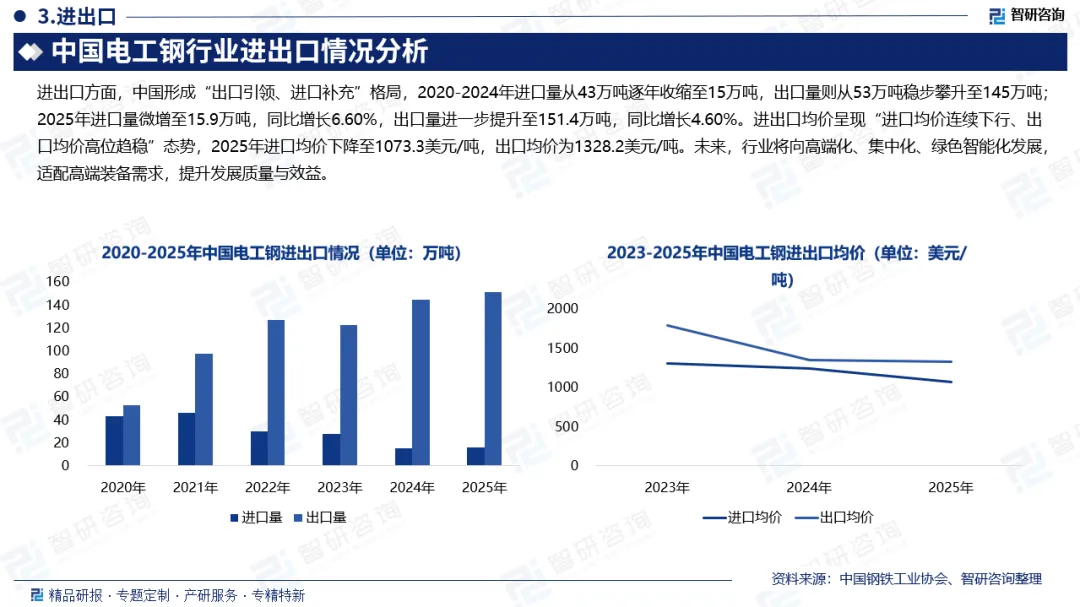

电工钢进出口规模:中国电工钢进出口市场已形成“出口引领、进口补充”的成熟发展格局,2020-2024年行业外贸结构持续优化,进口量从43万吨逐年收缩至15万吨,出口量则从53万吨稳步攀升至145万吨,净出口规模持续扩大,凸显国内电工钢产业供给能力与国际竞争力的双重提升。2025年行业进出口市场延续核心趋势并实现小幅扩容,进口量微增至15.9万吨,同比增长6.60%,主要系国内高端装备制造领域对少数高规格、高性能电工钢仍存在刚性补位需求;出口量进一步提升至151.4万吨,同比增长4.60%,出口规模再创历史新高,彰显国内电工钢产品在国际市场的认可度与竞争力持续增强,行业整体外贸运行态势稳健,净出口规模稳步扩大,中国作为全球电工钢核心供应国的行业地位进一步巩固。

电工钢进出口均价:中国电工钢进出口均价呈现“进口均价连续下行、出口均价高位趋稳”的差异化走势,价格结构充分反映国内产业技术升级与产品结构优化成果。2025年电工钢进口均价进一步下降至1073.3美元/吨,实现连续三年下行,核心得益于国内高端电工钢国产化替代进程持续推进,对高价进口产品的依赖度大幅降低,进口结构向补充性、差异化的少数高端产品集中,采购端议价能力与资源配置效率显著提升。同期出口均价为1328.2美元/吨,虽较2024年略有回落,但始终大幅高于进口均价,价格优势保持稳定,充分表明国内电工钢出口产品具备更高的产品附加值与技术含量。其中,高磁感取向电工钢(HiB)等高端品类出口占比持续提升,有效拉高出口整体均价;而进口端则因产业自给能力增强,非必要高价进口需求持续收缩,推动采购均价稳步走低。

下游需求市场分析:电工钢作为现代电气工业的“心脏”材料,其下游已形成以电机与变压器为两大核心基础,新能源汽车、风电光伏等战略性新兴产业为重要增长极的多元应用格局。其中,变压器领域为市场提供稳健支撑,2024年全国总产量达约19.5亿kVA,2025年进一步增长至约21.06亿kVA。不同品类与应用场景深度绑定:无取向电工钢主要满足各类旋转电机的需求,新能源汽车是其高牌号产品增长的核心引擎,工业与家电的能效升级亦推动其高端化;取向电工钢则专注服务于变压器等静态电力装备,特高压建设与新能源发电直接拉动了高磁感取向电工钢的需求。整体而言,在“双碳”战略驱动下,下游市场正持续牵引电工钢产品向高牌号、低损耗方向升级,构成了行业发展的核心动力。

企业竞争格局:中国电工钢行业竞争格局呈现“头部高度集中、双龙头引领,细分领域梯队分化”的鲜明特征。宝钢股份与首钢智新作为绝对双龙头,在全品类产能规模、高端技术(如高磁感取向HiB钢、高牌号无取向钢)及市场占有率上均稳居行业前二,主导着产业升级方向。在细分领域,竞争呈现差异化:取向电工钢市场由宝钢、首钢主导高端,湖南宏旺、普天铁心等企业聚焦中低端形成补充;无取向电工钢市场则由毅马集团、沙钢、鞍钢等凭借规模与区域优势,在中高牌号市场占据重要份额。整体而言,行业在技术、资本与能效门槛驱动下,正加速向以双龙头为核心的高端化与集约化发展,市场集中度持续提升。

行业发展趋势:中国电工钢行业未来将朝着产品高端化、格局集中化、发展绿色智能化的核心方向迈进,产品端将围绕高磁感、低铁损、薄规格持续迭代,高牌号无取向、高磁感取向钢成为研发与量产重点,适配新能源汽车、特高压、风电光伏等高端装备的高频、高效产品需求;竞争端将呈现龙头引领、优胜劣汰的格局,头部企业凭借技术、产能与全品类布局优势巩固高端市场主导地位,中小企业逐步出清,行业集中度稳步提升;产业端则紧扣双碳战略,推动生产环节的智能化改造与绿色产线建设,从全产业链践行低碳发展,同时行业竞争从规模比拼转向技术、产品与服务的综合较量,绿色化、智能化与高端化形成协同效应,推动行业实现发展质量与效益的双重提升。

报告相关内容节选:

《2026-2032年中国电工钢行业市场现状分析及发展战略研判报告》基于最新、最全的中国产业链数据,融合权威官方统计、深度企业调研、资本市场洞察及全球信息,通过严格的智能处理和独家算法验证,确保分析结论高度可靠、透明且可追溯。

智研咨询专注产业咨询十七年,是中国产业咨询领域专业服务机构。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、市场地位证明、专精特新申报、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、企业排行、产品价格变化、投融资概览、市场机遇及风险分析等。

评论