镍期货及期权国际化65问|镍现货市场概况

镍现货市场概况

05.

全球镍资源的分布情况如何?

镍矿资源主要分为硫化镍矿和氧化镍矿(红土镍矿)两类,其中红土镍矿占全球已探明储量的60%以上,其余为硫化镍矿。这两类矿床在地理分布上呈现明显差异:红土镍矿主要集中于印度尼西亚、菲律宾、巴布亚新几内亚、古巴、巴西和马达加斯加等低纬度地区;而硫化镍矿多分布于澳大利亚、加拿大和俄罗斯等高纬度国家。根据美国地质调查局(USGS)2025年数据,全球镍资源储量超过1.4亿金属吨。其中,印度尼西亚镍资源储量最为丰富,约为6200万金属吨,占全球总储量的44.3%左右,为全球镍资源储量最大的国家;其余储量领先的国家还包括澳大利亚和巴西。

06.

中国镍资源的分布情况如何?

中国镍矿资源相对有限,以硫化镍矿为主要类型。中国镍储量约为440万吨,占全球总储量的3.4%。国内86%的镍资源集中分布于甘肃、青海和新疆三地,其中甘肃省约占全国储量的60%,金昌镍矿为国内最大矿床。由于本土资源不足,中国长期大量进口镍矿及其冶炼产品,主要来源国为印度尼西亚和菲律宾。近年来,中资企业积极拓展海外资源,尤其在印尼投资多个镍矿开采与冶炼项目,并通过原生镍、中间品等形式将资源输送回国,有效弥补国内资源供应缺口。

07.

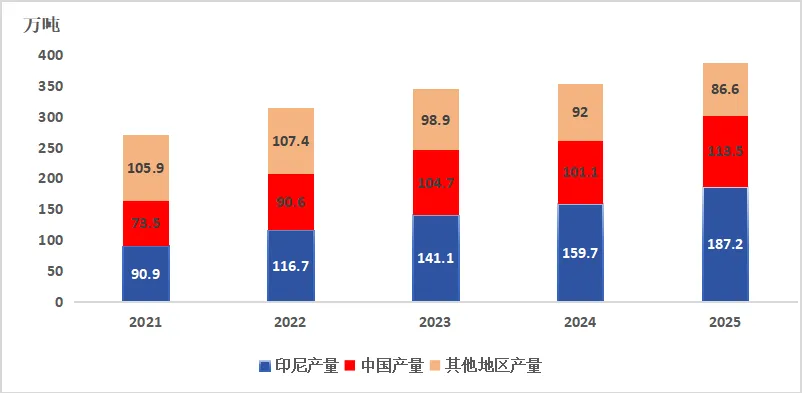

全球镍的生产情况是怎样的?

印尼和中国是全球原生镍生产的核心国家,其中印尼为最大生产国,中国位居第二。据英国商品研究所(CRU)统计数据,世界原生镍产量从2021年270.3万吨逐步增长至2025年387.3万吨,其中,印尼、中国、加拿大、日本、俄罗斯的原生镍产量居世界前五位,约占世界总产量的87.7%。分产品来看,其中,印尼自2020年以来产量迅速增长,主要得益于外资企业投资的镍铁和湿法冶炼项目。中国产品结构则覆盖镍铁、精炼镍和硫酸镍等多类品种。其他国家如俄罗斯和加拿大以精炼镍为主。

2021年至2025年全球镍生产情况

数据来源:CRU

08.

中国镍的生产情况是怎样的?

我国原生镍产品体系以镍生铁、精炼镍及镍盐(硫酸镍)为主。根据CRU数据,2025年中国原生镍总产量约为113.5万吨,同比增长12.2%。从结构看,镍铁和镍盐产量出现小幅收缩,而精炼镍产量则呈现显著增长,成为拉动整体产量上行的核心动力。整体而言,自2022年后,大批生产企业尤其是新能源企业,纷纷投建精炼镍产线,推动国内精炼镍生产厂家数量从8家迅速增至23家,产能与产量同步逐年攀升。目前,我国精炼镍产业集中度较高,前十大企业产能占比(CR10)超过90%。

09.

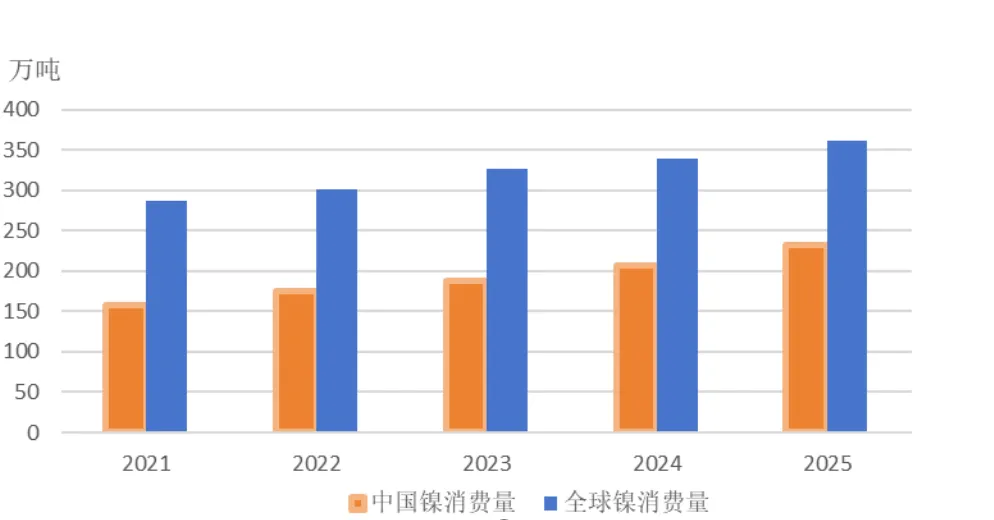

全球镍的消费情况是怎样的?

近年来,全球原生镍消费整体保持增长态势,但受宏观经济增长放缓及前期高基数效应影响,消费增速呈现放缓趋势。根据CRU数据,2025年全球原生镍消费量约358.0万吨,同比增长3.4%。中国、印尼、日本、美国和韩国为全球前五大原生镍消费国,约占世界总量的84.9%。从消费结构看,镍的消费主要集中在不锈钢、电池、电镀和铸造合金等领域,其中不锈钢领域是镍消费最主要的领域,占比约66%;动力电池领域占比16%,成为拉动镍需求增长的重要动力。

2021年至2025年全球及中国镍消费情况

数据来源:CRU

10.

中国镍的消费情况是怎样的?

作为全球最大的镍消费国,中国原生镍消费在2025年延续稳健发展态势,消费结构以不锈钢为主导,同时电池、合金及电镀等多领域共同支撑。根据CRU数据,2025年中国原生镍消费量约228.5万吨,同比增长10.3%,占全球总量的64.4%。其中,不锈钢用镍量稳居镍消费核心领域,占比约67.3%,主要受不锈钢粗钢产量增长的拉动。电池领域,占比约19.6%,得益于下游电动汽车销量持续增加及三元前驱体市场整体向好,三元前驱体用镍量持续增长。合金领域,占比约9.1%,高温合金用镍整体保持稳定,受航空航天及军工需求驱动,近期国内钢铁企业在高温镍基合金领域取得技术突破,有望进一步拓展市场需求。电镀方面,占比约3.5%,受出口复苏及新能源汽车智能化带来的汽车电子需求爆发,有效带动电镀用镍消费回升,其中精密电镀原料需求增长尤为显著。

11.

全球镍的贸易情况如何?

全球镍贸易规模持续扩大,据行业统计,近年来年贸易量已超过400万金属吨,并保持稳定增长。印度尼西亚作为全球最大的镍供应国,其镍产品出口量占全球贸易比重持续提升,主要出口镍铁、中间品及不锈钢等,中国是其最大目的地。中国是全球镍贸易枢纽,年进口镍原料超200万吨,同时出口电池材料、不锈钢等下游产品。此外,俄罗斯、加拿大、澳大利亚等国也是重要的镍资源供应地,主要面向欧洲、亚洲市场。随着新能源产业快速发展,硫酸镍、三元前驱体等电池相关材料的贸易活跃度显著提高,但不锈钢领域仍是镍贸易的主流。国际贸易政策及市场供需变化共同影响全球镍资源的流动与定价。

12.

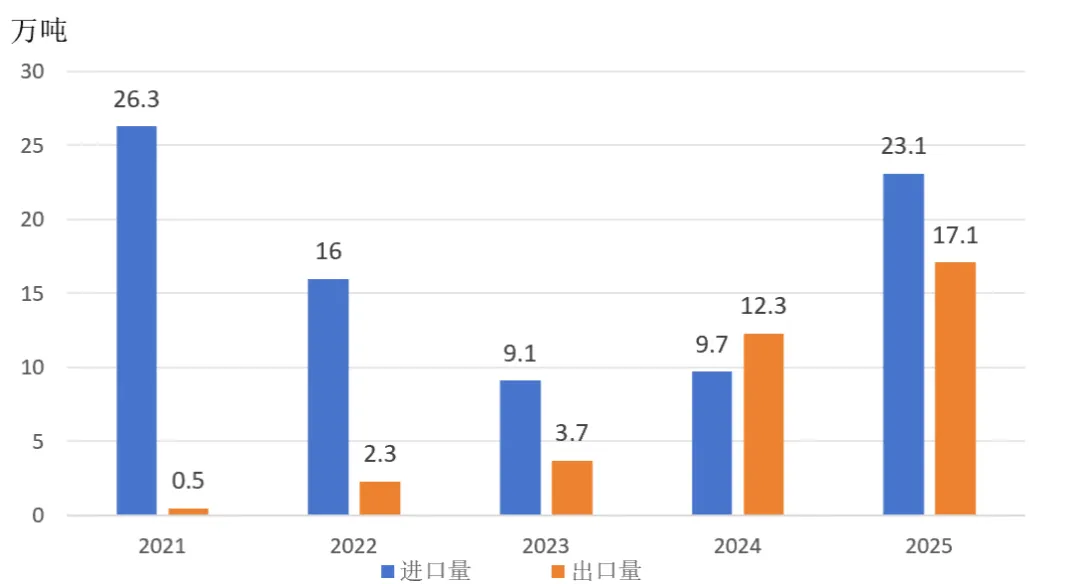

中国的精炼镍进出口情况是怎样的?

我国镍冶炼产能规模虽位居世界前列,但仍难以完全满足不锈钢、新能源等下游产业的巨大需求。为此,我国不仅大量进口镍矿资源,还需进口镍铁、精炼镍、硫酸镍等冶炼产品以满足内需。与此同时,国内精炼镍生产及贸易企业积极开展进出口贸易,部分企业生产的镍品牌已成功注册为交割品牌。通过参与境内外市场的协同运作,企业得以拓宽销售渠道、优化库存管理,并有效对冲价格波动与汇率风险。近年来,中国进出口精炼镍规模持续扩大。2025年我国精炼镍累计进口量23.1万吨,同比增加138.1%,2025年累计出口量17.1万吨,同比增长39.0%。

2021-2025年中国精炼镍进出口情况

数据来源:海关总署

13.

中国精炼镍的贸易及物流情况如何?

我国精炼镍贸易已形成稳固的“西北资源、东南消费”跨区域流通体系。甘肃、新疆等西北主产区供应了全国60%以上的精炼镍,浙江地区产能也稳步提升,共同保障国内资源基础。产品主要经铁路和公路运往三大核心区:华东(上海、江苏、浙江)作为不锈钢和新能源电池生产重镇,吸纳全国超50%的镍资源;华南(广东)依托佛山不锈钢市场和家电制造集群,并承担电池材料集散功能;华北(山东、天津)则服务于高端装备制造及电镀等产业。在交易机制方面,以“长协订单为主、现货交易为辅”的模式为主导,大型下游企业多通过年度协议锁定供应,其余通过现货平台或贸易商采购,国内市场普遍采用“上期所镍期货价格+升贴水”的定价方式,有效提升了交易效率和价格透明度。

14.

影响镍价格的主要因素有哪些?

全球镍价走势受到供需结构、生产成本及宏观环境的综合影响。从供给端看,主要资源国的矿业政策与产能变化,是影响全球供应预期的关键变量;从需求端看,下游不锈钢和新能源电池等领域的消费表现则构成了价格的核心支撑。在成本层面,能源价格与镍矿开采成本的波动,会沿产业链逐步传导,对最终价格形成一定影响。此外,地缘政治冲突等宏观层面的不确定性,亦可能对市场预期形成一定影响。

15.

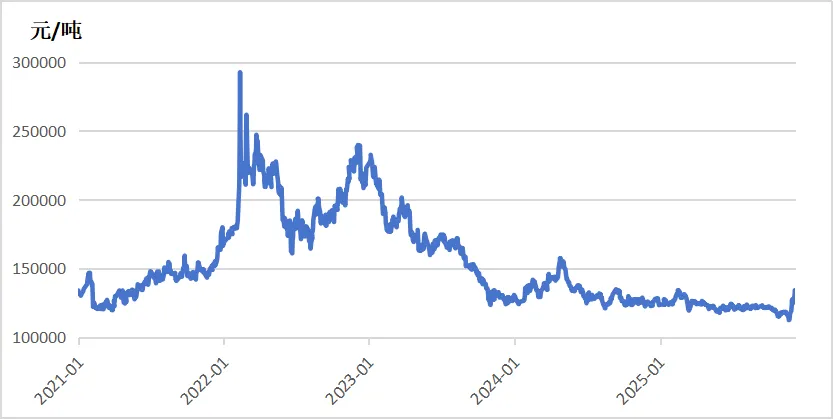

近年来镍价的波动情况如何?

近年来,我国镍产业链上、下游均实现高速发展,生产量与消费量持续增长。然而,受全球供需格局、国内产业政策及新能源赛道需求等多重因素交织影响,镍价波动较为剧烈。从波动率数据看,2021年至2025年期间,除2025年外,各年波动率均超过20%,其中2022年受多重因素扰动,波动率一度攀升至53.11%的阶段性高点。此后,随着市场情绪修复及供需格局逐步恢复,波动率整体呈回落态势,至2025年镍价运行趋于平稳,年波动率已收窄至15.20%。在此背景下,产业链企业利用期货、期权等衍生工具进行价格风险管理的需求日趋迫切且常态化。

2021年至2025年中国镍现货价

数据来源:上海有色网

来源:上期所发布

编发:刘娟

复审:周金东

终审:李一

评论