芝加哥大学金融学新突破:揭示股票市场Beta定价的致命盲区——制度转换概率才是关键

独家整理,盗用必究

传统资产定价理论遗漏了什么?

金融市场中一个长期存在的谜题是:为什么市场似乎总能在牛市中合理定价风险,却在市场崩溃时措手不及?来自Amova资产管理公司的Naomi Fink博士在这篇工作论文中提出了一个颠覆性的观点:问题不在于市场对当前风险状态的理解,而在于市场系统性地低估了经济制度之间转换的概率。

传统的资本资产定价模型(CAPM)及其扩展模型都专注于"状态内"(within-state)的风险定价。这意味着,这些模型假设预期收益主要取决于当期的波动率、Beta系数和相关性。然而,Fink博士指出,这些模型忽视了一个更为关键却被严重低估的风险来源:控制经济制度之间转换的概率矩阵。换句话说,真正的定价错误不在于对期望收益的估计,而在于对转换概率的误判。

三种市场制度的识别与分解

Fink博士使用标普500成分股的日度股票数据,通过将滚动CAPM Beta分解为相关性和相对波动率两个组成部分,识别出三种具有经济直觉的市场制度:

第一种制度是"高相关性制度"(High-),在这种制度下,市场Beta主要由股票与市场的相关性驱动。第二种是"高波动率制度"(High-),在这种状态下,Beta主要由个股的特质波动率决定。第三种是"混合制度"(Mixed),Beta同时受到相关性和波动率的共同影响。

关键的是,这些制度的定义完全基于收益率数据,不涉及任何价格或估值信息。通过这种纯粹基于收益特征的分类,研究者能够客观地识别市场所处的经济状态。

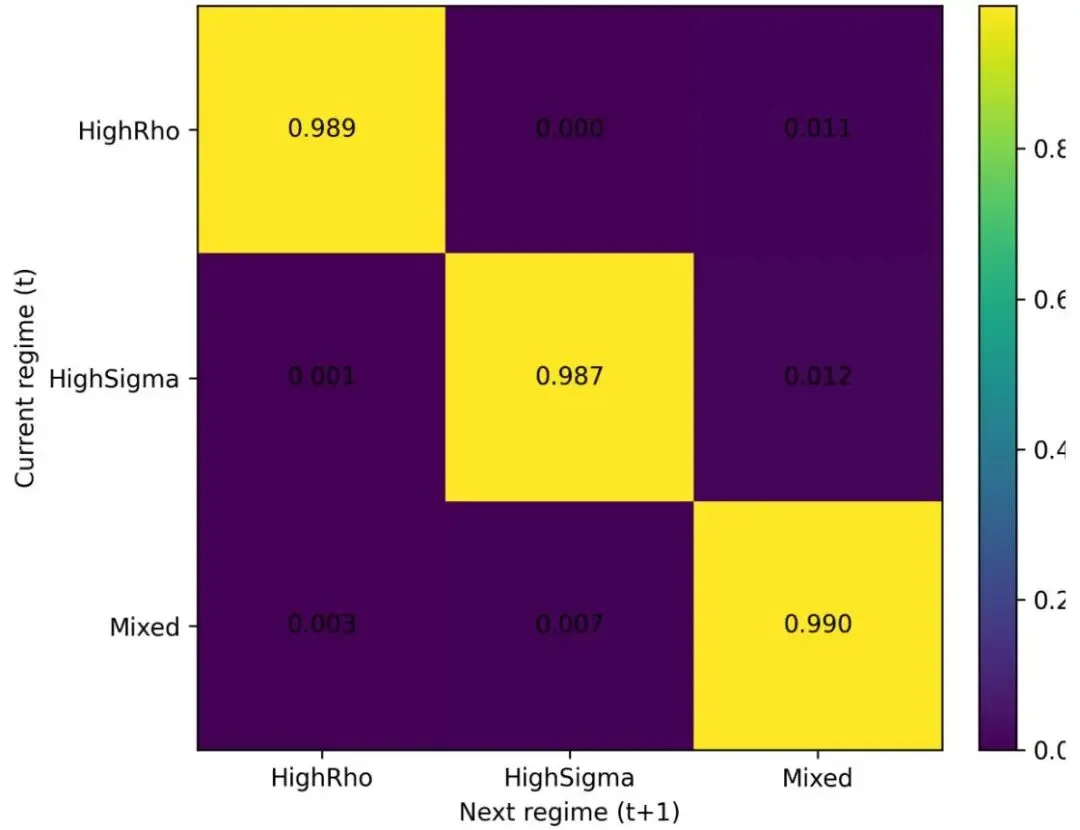

(参见论文Figure 3:估计的制度转换矩阵(Markov P),该图展示了三种制度之间的转换概率矩阵)

从上表可以看出,三种制度都表现出极强的持续性,对角线元素均超过98.5%。但细微的差别蕴含着巨大的经济含义。

转换矩阵的估计与经济含义

论文采用马尔可夫框架来刻画制度动态。设表示时刻的经济制度,转换概率的估计通过以下步骤完成:

首先,计算转换计数:

这个公式统计了从制度转换到制度的所有观测次数。然后通过行标准化得到经验转换矩阵:

其中每一行的和为1,这对应于一阶马尔可夫假设下的最大似然估计。

转换矩阵揭示了几个关键的不对称性。首先,虽然三种制度的日度持续概率差异看似微小,但这些差异会复合成经济上显著的预期持续时间差异。在一阶马尔可夫假设下,具有日度停留概率的制度的预期运行长度约为:

这意味着高相关性制度的预期持续时间实质上长于高波动率制度。

其次,从混合制度进入高相关性制度的转换概率(0.28%)是从高波动率制度转换的两倍多(0.12%)。这表明混合制度充当了进入相关性驱动的高Beta暴露的"门户",而非波动率驱动的Beta激增。

第三,从高相关性到高波动率的直接转换极为罕见,远低于相反方向的转换。这些不对称性强化了论文的核心主张:定价错误更可能源于对制度转换概率的误判,而非对制度内风险特征的误判。

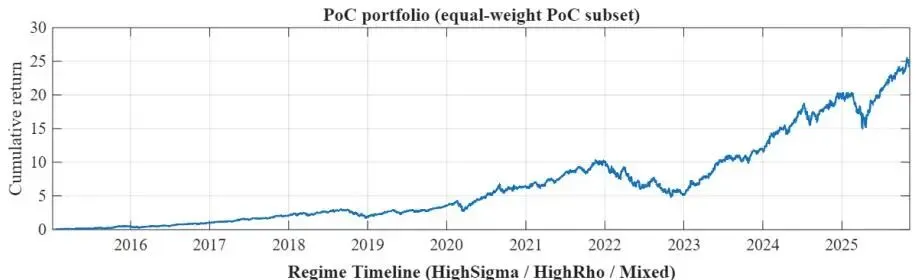

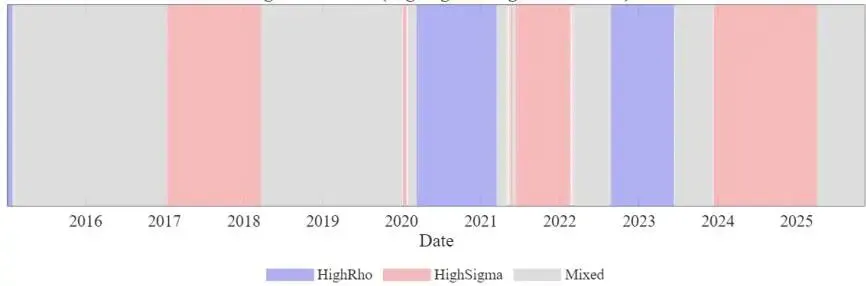

证明概念组合:当高夏普比率遇上聚集性回撤

为了具体说明不同制度下收益特征的差异以及制度转换的机制,论文构建了一个"概念验证"(Proof of Concept, PoC)组合。该组合由六只大盘科技股等权重构成,这些股票在样本期内具有较高的市场Beta。这个组合纯粹用于诊断目的,与制度估计器(基于全部标普500成分股)有意区分。

(参见论文Figure 2:概念验证组合的累计收益与制度时间线)

(参见论文Figure 3:各制度下的最差、平均和最大回撤),该表显示:

|

|

|

|

|

|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

三个关键事实凸显出来:

第一,高相关性制度(High-)虽然为PoC组合带来了相对指数更高的已实现超额收益和夏普比率,但这些平均表现掩盖了严重的聚集性回撤。在这些状态下,与市场的协方差主导了特质风险,PoC组合的暴露似乎提供了稳健的平均表现。然而,收益分布的尾部才是这个制度真正风险的体现,而非其一阶和二阶矩。

第二,高波动率制度(High-)为PoC组合带来了相对较低的超额收益。在这些状态下,Beta暴露反映的是个股特定风险,而非被补偿的系统性暴露。

第三,混合制度带来了中等结果,趋势上的超额收益低于高相关性制度且持续性较差,但平均回撤的持续时间和幅度较小(尽管最长持续期在混合制度中观察到)。

定价错误的真正来源:锚定而非

论文的PoC组合说明了一个关键问题:**锚定高平均已实现收益()可能导致"叙事诱惑"**——即假设已经选中了结构性赢家(注意PoC组合在样本期内的表现超越指数7-8倍),而未充分关注所处制度的风险。

(参见论文Figure 4:通过制度转换概率的定价错误机制(μ vs P))

(参见论文Figure 5.1:概念验证组合相对标普500的相对回撤(按制度着色))

该图显示,高相关性制度虽然展现出吸引人的综合均值/夏普比率,但也包含了最大且更聚集的相对回撤(最差-34.7%;更长的平均回撤持续时间),证明综合制度矩不能掩盖序列风险。相对回撤从财富比率计算,确保回撤在[-1,0]范围内有界。

(参见论文Figure 5.2:概念验证组合相对指数的滚动Beta)

该图说明,尽管PoC组合的Beta通常高于指数,但可能出现急剧调整。

压力测试:隔离转换矩阵的经济作用

为了量化制度转换动态的经济重要性,论文进行了一个关键的压力测试:在转换矩阵变化的同时,保持制度条件收益特征固定。这个设计的巧妙之处在于,任何模拟收益、尾部风险或回撤的变化都可以直接归因于转换概率的变化。

压力测试使用离散状态马尔可夫过程实现,具有三个对应于前述识别的制度。构建了一组替代转换矩阵,通过对特定转换概率施加针对性扰动(例如,增加或减少从混合或高波动率状态进入高相关性制度的概率,或改变制度持续性)。所有转换矩阵都经过验证以确保适当的随机结构。

在每个制度内,收益从固定的制度条件分布生成,由制度特定的均值、波动率和相关性参数化。这些参数在所有场景中保持不变。因此,不同模拟之间已实现结果的任何差异完全源于控制制度演化的转换矩阵差异,而非制度内收益的变化。

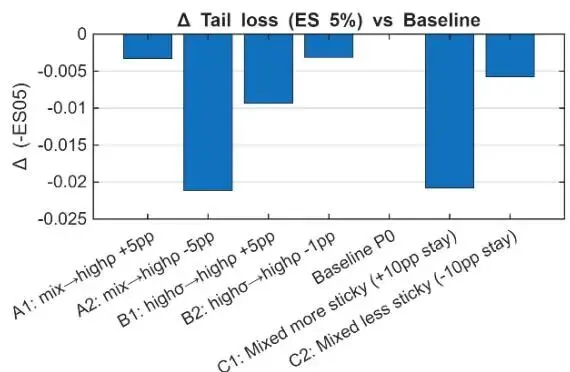

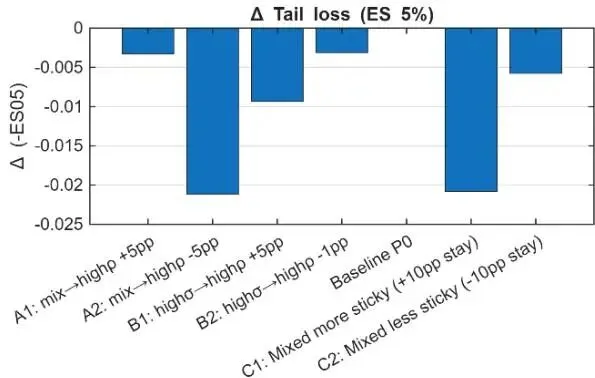

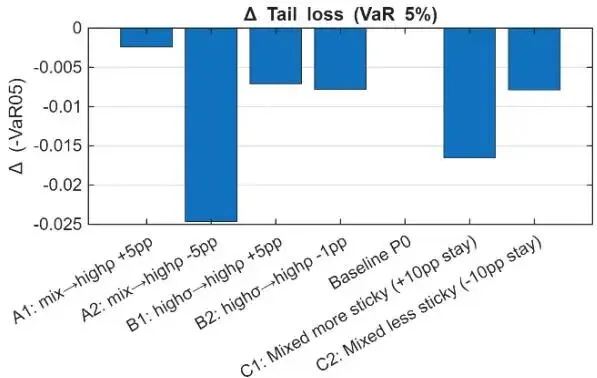

(参见论文Figure 6.1:压力测试机制——△P热图、、预期高天数、△ES)

这些图表明:压力测试仅改变制度转换矩阵,保持所有制度内收益参数(,,)固定。跨场景来看,对高相关性(High-)制度的暴露增加——无论是通过进入该制度的更高转换概率,还是在该制度内的更大持续性——都成为驱动左尾损失严重性(以5%水平的预期亏空衡量)和持续时间的主导渠道。

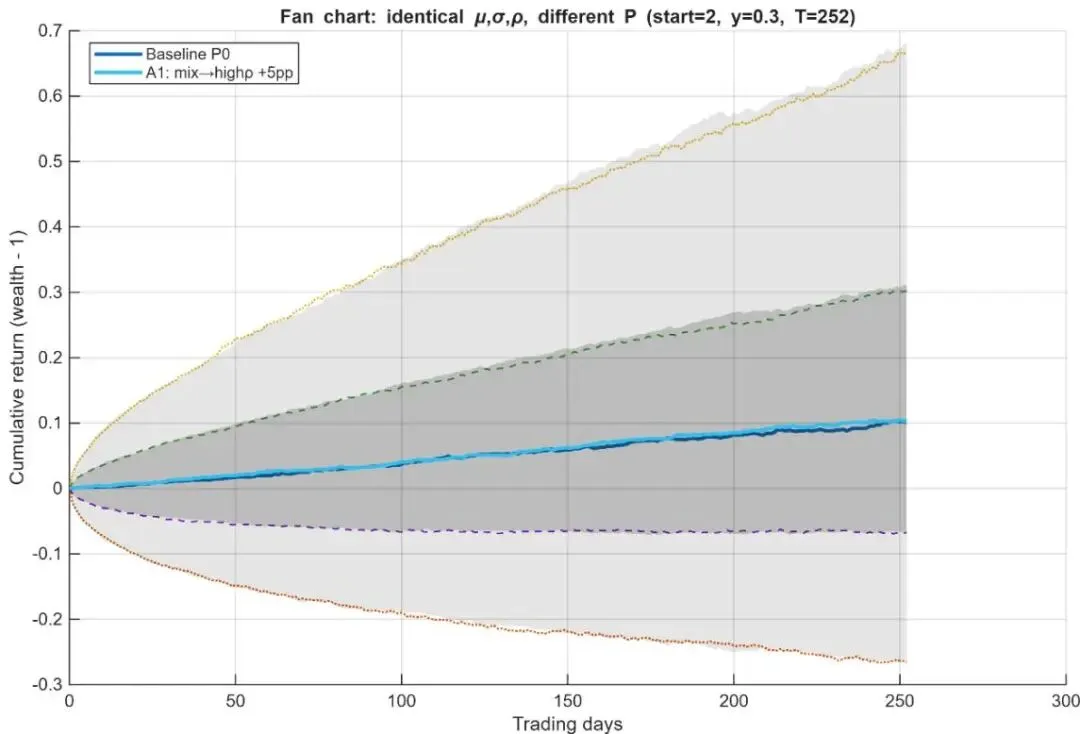

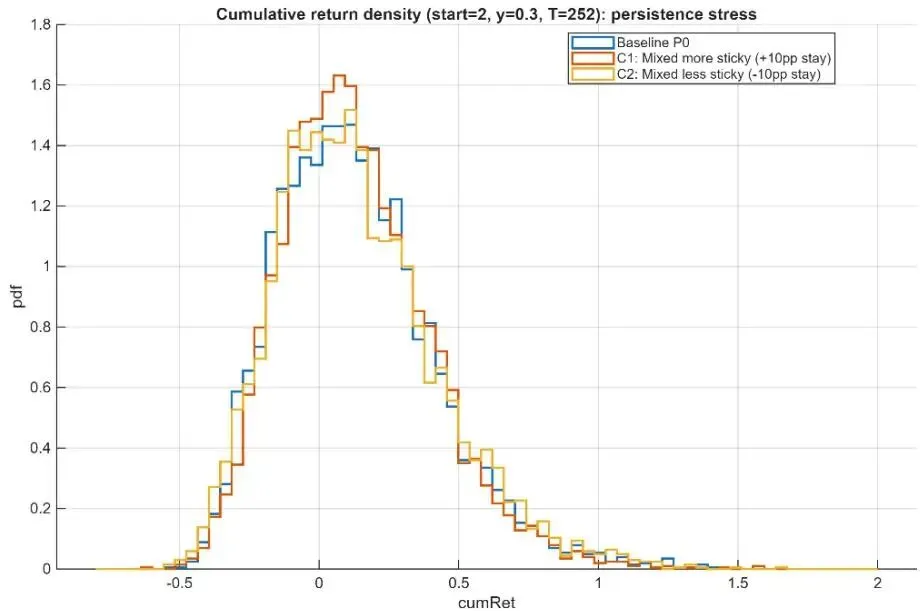

(参见论文Figure 6.2:门户压力——更高概率高(A1)场景下的更肥尾部 vs. 基准)

该图报告了固定风格化两资产组合的模拟累计收益分布(倾斜度,期限,起始制度=混合),其中制度条件收益矩在所有模拟中保持不变,仅扰动转换矩阵。中位数路径的移动和下尾带的扩大因此反映了转换风险(进入高相关性压力制度的概率和持续性),而非制度内风险溢价。特别是,增加从混合到高的门户转换概率会产生实质上更差的左尾结果,尽管制度内收益分布相同。

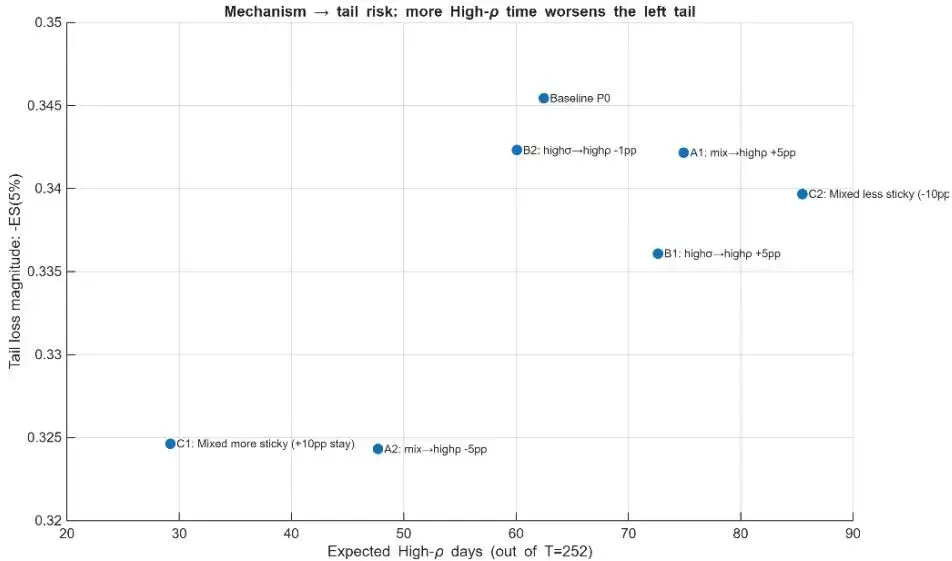

(参见论文Figure 6.3:机制-结果散点图(预期高天数 vs -ES5%))

跨场景的机制-结果链接。每个点对应一个转换矩阵场景。横轴是期限内预期的高天数;纵轴是尾部损失幅度。增加对高制度暴露的场景会恶化左尾结果。

跨压力场景,预期高时间与左尾损失幅度强相关,支持相关性制度作为尾部风险放大器的解释。重要的是,这些效果从制度持续性和收益复合的相互作用中机械地产生,而非对风险溢价或制度内预期收益定价错误的任何人为调整。

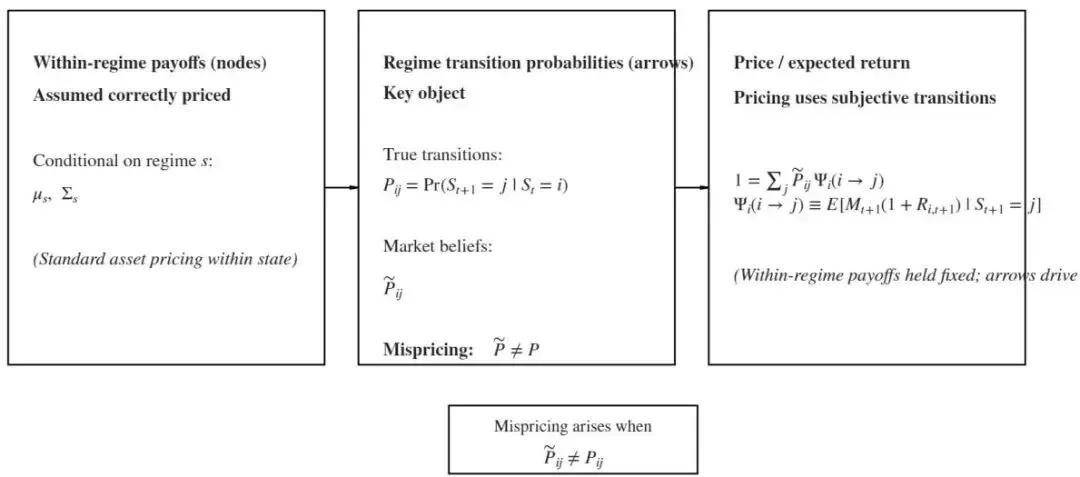

定价核误判的理论框架

在现代资产定价理论中,价格满足欧拉方程:

其中是随机贴现因子(SDF),或称定价核。当经济条件通过离散制度演化时,SDF自然地依赖于状态:

其中表示下一期制度,捕获制度内冲击。

在这种设定下,资产价格不仅取决于制度条件收益,还关键性地取决于关于制度间转换的信念。因此,相关的定价对象是SDF与控制制度动态的转换矩阵的联合相互作用。

论文的核心假设是:市场系统性地对与制度转换相关的定价核组成部分定价错误,即使制度内风险可能被正确定价。

形式上,设表示制度上的真实转换矩阵,表示嵌入资产价格中的市场隐含转换矩阵。则价格满足:

而已实现收益在真实法则下生成。当时,即使制度条件预期收益被正确感知,且制度内Beta、波动率和相关性被正确定价,定价错误仍会产生。

在这种解释下,Beta定价错误不是CAPM在状态内的失败,而是未能正确定价附加到未来制度的状态依赖SDF权重的失败。

"箭头而非节点":定价错误的新视角

转换的经济重要性取决于两项的相互作用:

-

真实与市场隐含转换概率之间的差异 -

目标制度中定价核的幅度

进入高压力、高相关性制度的转换(SDF平均较高)承载着不成比例的定价权重。如果市场低估了从中间或"门户"状态进入这类制度的概率,则暴露于这些转换的资产将被系统性低估,产生可预测的超额收益。

这一机制与实证发现一致:从混合制度到高相关性制度的转换实质上比从已经处于压力的制度转换更重要。门户转换的作用不成比例,定价错误存在于箭头(转换概率)中,而非节点(制度内矩)。

论文在第6节引入的制度转换压力测试直接操作了这一解释。通过保持制度条件收益分布固定而仅扰动转换矩阵,该实验隔离了对定价核加权转换风险的敏感性。在替代转换矩阵下观察到的均值收益、尾部风险和预期亏空的变化,因此反映了对未来制度信念错误的经济重要性,而非对当期风险暴露的补偿。

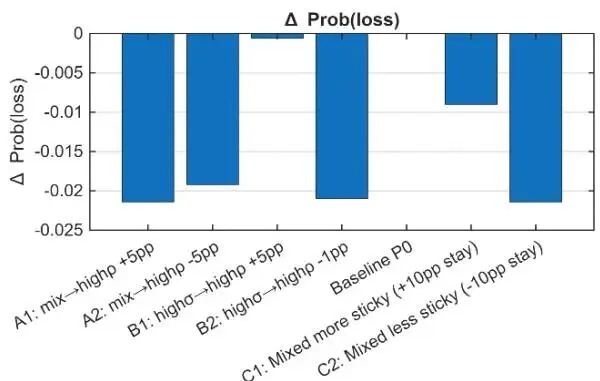

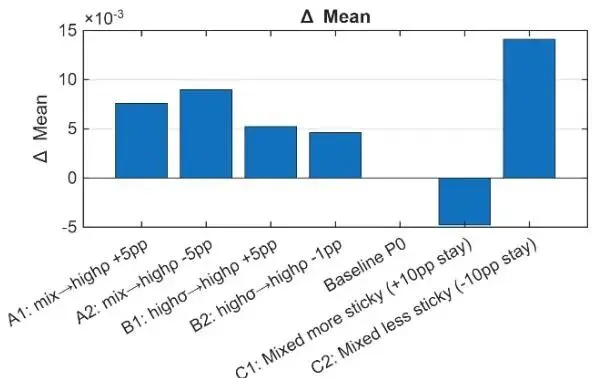

(参见论文附录Figure A2.1:结果增量2×2(△尾部损失ES,△尾部损失VaR,△损失概率,△均值))

该图分解了相对基准的多重风险度量的结果变化。虽然尾部风险度量(ES,VaR)对高制度暴露增加反应剧烈,但损失频率和均值收益的变化相对温和,强调制度转换定价错误主要通过尾部严重性而非损失发生率或平均收益运作。

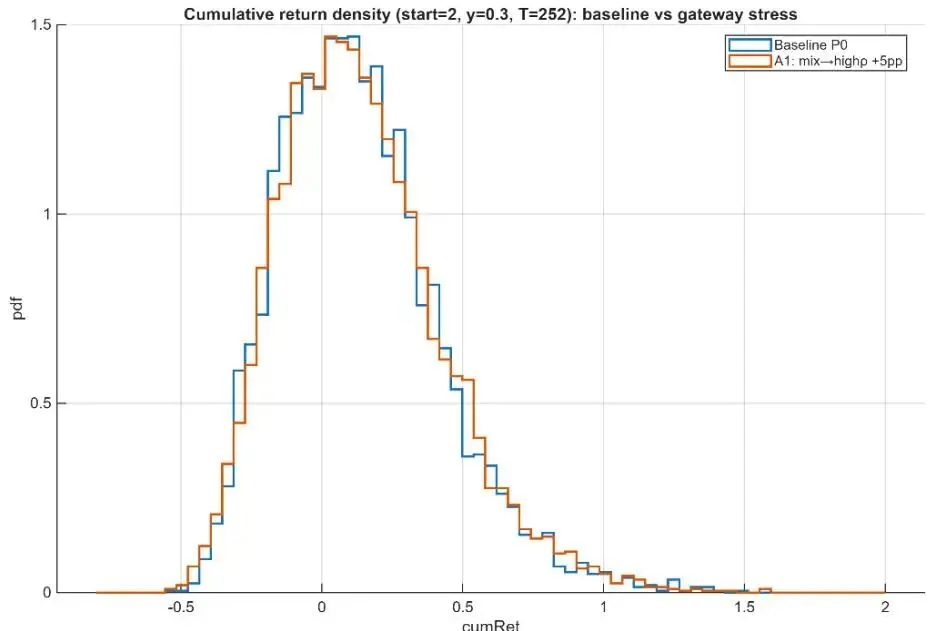

(参见论文附录Figure A2.2:密度比较(基准 vs. 门户;持续性压力))

对投资者的启示

对投资者而言,含义清晰:经济上最重要的风险往往是那些看似最不可能的风险——特别是进入高相关性、高SDF制度的转换。在存在具有不对称转换风险的门户状态的情况下,对市场隐含资本成本与理论基准偏离较小的资产的暴露,可能在定价错误的转换最终得到解决时提供类似保险的收益。

论文通过附录中的正式证明草图进一步阐明了机制。定义制度依赖的定价核矩:

真实的定价约束是:

而市场价格满足:

**转换的经济重要性因此取决于两个相互作用的项:真实与市场隐含转换概率之间的差异,以及目标制度中定价核矩的幅度**。

未来研究方向

这一框架为未来研究开辟了多个方向。一个自然的扩展是探索代理人如何系统性地对跨经济状态的转换概率定价错误,即使对状态内基本面的信念大体正确。另一个潜在应用在于研究通过制度转换的流动性提供,特别是在流动性提供表现出公共品特征且没有激励相容定价机制的环境中。

未来研究还可以尝试从期权价格推断市场隐含转换矩阵并将其与已实现转换频率比较,将框架扩展到信贷或利率等其他资产类别,或在完全指定的均衡模型中嵌入对转换概率的信念扭曲。

论文引用:

Fink, Naomi (2025). "It's Not μ, It's P: Mispriced Regime Transitions in Equity Market Beta." Working Paper, Amova Asset Management Co., Ltd.

声明: 本文表达的观点仅代表作者个人立场,不代表Amova资产管理公司的官方立场。AI大模型量化群、知识社区

评论