供需拉锯,HDPE市场僵持不下

塑化B2B电商

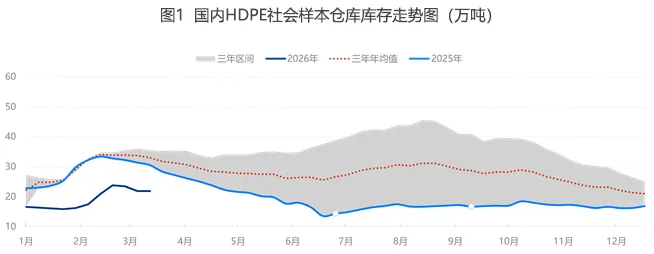

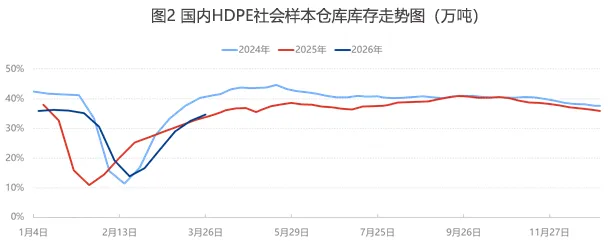

一、供应收紧带动库存去化价格底部支撑稳固

本期国内HDPE社会样本仓库库存环比下降0.36%,保持稳步去化趋势,现货市场流通货源持续偏少,供应端紧平衡格局愈发明显,成为支撑市场价格的核心动力。本轮库存去化主要得益于产量与进口量同步下滑带来的供应收缩:本期国内多套HDPE装置进入检修或降负运行,行业产能利用率处于低位,周度产量环比显著下降;同时海外货源到港量减少,进口量同步回落,内外货源补充均显不足,市场有效供应持续收紧。叠加下游刚需平稳消化、贸易商保持低库存策略,上游货源向中下游传导顺畅,市场流通压力逐步缓解,为库存去化提供有力支撑。

展望下周,库存大概率延续下行趋势。国内装置检修计划仍在推进,产能利用率难以明显回升,产量收缩逻辑将持续强化;进口资源到港量预计维持低位,海外货源补充有限,现货紧俏局面难有实质改善,叠加下游刚需支撑,库存去化节奏有望延续。但需警惕下游需求走弱迹象,或对库存传导效率形成压制,库存降幅或有所收窄。

二、下游需求复苏乏力利润承压倒逼生产收缩

从下游开工情况来看,本期HDPE下游整体开工保持稳定,但需求端表现依旧偏弱,仅拉丝领域开工微涨1.78%,且恢复力度不及预期,成为限制市场上涨的主要因素。注塑、中空、管材等主要应用领域开工率均出现不同程度回落:注塑行业受终端消费动力不足、居民消费意愿偏弱影响,新增订单持续不足,企业生产负荷偏低;管材领域受基建项目推进放缓、房地产施工偏弱拖累,新单承接困难,企业为规避成品库存积压主动降负减产;拉丝行业虽小幅回升,但仅依靠纱窗网、绳网等小众领域短期订单支撑,刚需释放有限,开工改善效果未达预期,难以形成有效需求拉动。

中长期来看,下游行业普遍面临利润微薄、终端信心不足的困境。上游HDPE价格高位运行叠加成本波动,持续挤压下游企业盈利空间,企业扩产动力不足,多维持低负荷生产以控制亏损。同时终端企业对后市预期谨慎,订单储备不足,即便拉丝领域有少量刚需释放,也难以改变整体需求疲软格局,各行业对HDPE原料仅以刚需补货为主,主动备货及批量采购意愿低迷。

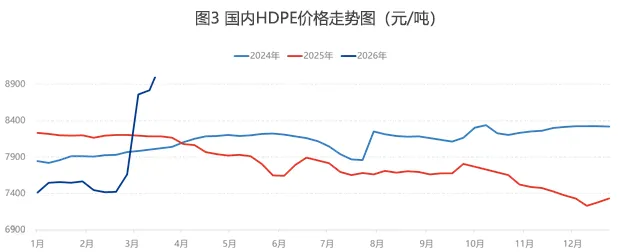

三、成本需求双向博弈市场涨跌两难窄幅整理

本周国内HDPE市场受供应收紧支撑偏强运行,各品种价格小幅上行但走势分化,市场交投整体偏淡。注塑、中空品种涨幅相对明显,主要受现货资源紧缺、商家挺价惜售支撑;拉丝品种周环比上涨408元/吨,但需求改善不及预期;薄膜品种周环比上涨367元/吨,受下游开工下滑、对高价原料抵触情绪较强影响,成交以刚需小单为主,放量困难。

成本端对市场仍有支撑,但支撑力度较前期有所减弱,行业利润持续收缩使得生产企业压力加大,部分中小装置因盈利不佳主动检修降负,进一步加剧供应收紧。供应端紧缺为价格构筑坚实底部,封堵下跌空间;但下游需求疲软成为价格上行的主要阻力,下游企业多以消化在手订单及原料库存为主,对高价新单承接意愿偏低,市场实际成交放量有限。

短期HDPE市场利好与利空因素交织,供应偏紧筑牢价格底部,而下游需求疲软、行业利润收缩持续抑制上涨空间,预计市场将延续偏强震荡、涨跌两难格局。后续需重点关注国内产量恢复幅度、下游开工变化节奏及进口到港情况,在供需格局出现实质性转变前,市场大概率维持窄幅震荡运行。

评论