碳价周报:市场淡季中的绿证狂欢,三大行业纳入如何改写游戏规则?

碳价周报:市场淡季中的绿证狂欢,三大行业纳入如何改写游戏规则?

本周碳市场在传统淡季中波澜不惊,绿证价格却上演了一场「价值重估」的狂欢。当钢铁、水泥、铝冶炼三大行业正式纳入全国碳市场,这场「碳游戏」的规则正在被悄然改写。

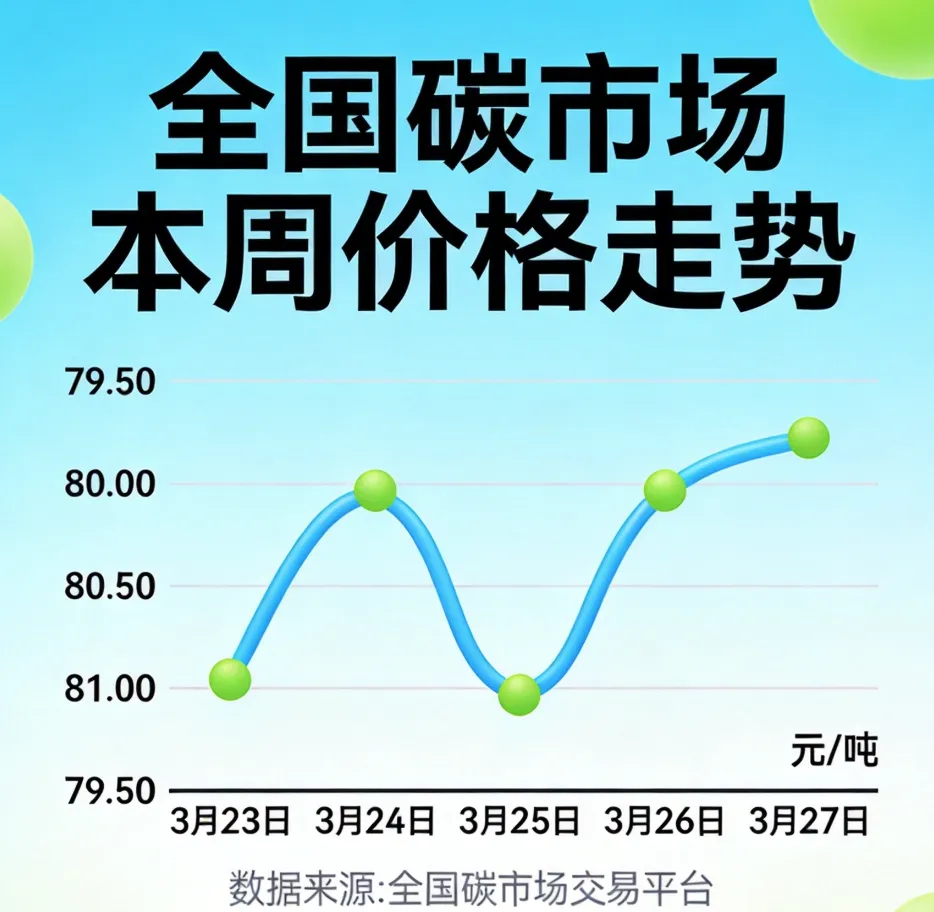

3月23日-3月27日 碳市场周报

市场观察

|

|

|

|

|

|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-

2026年2月绿证核发量:1.98亿个 -

可交易绿证占比:75.49% -

单独交易绿证:4552万个 -

绿色电力交易绿证:2996万个

-

价格区间:79.50-81.00元/吨 -

收盘涨跌幅:-0.32%(较上周五) -

成交量:833,739吨 -

成交额:63,405,464.25元 -

交易结构:挂牌协议458,389吨,大宗协议375,350吨,无单向竞价

- CCER价格逆势微涨

:本周全国自愿减排市场CCER成交均价86.32元/吨,环比上涨0.34%。尽管成交量环比下降30.36%,但价格韧性彰显市场对碳信用价值的认可。 - 试点市场分化明显

:湖北碳市场本周成交84.35万元,均价37.97元/吨;广东市场成交6.45万元,均价40.60元/吨;上海市场成交2万元,均价65.50元/吨。区域性特征依然显著。

-

2026年1月1日至3月27日:成交量1956.22万吨,成交额14.68亿元 -

开市以来累计:成交量8.84亿吨,成交额591.31亿元

每年3-5月是碳市场的传统淡季。原因很简单:

-

履约压力消散:上一年度的履约工作已基本完成,企业短期配额调整需求下降 -

新增配额未至:2026年度配额预分配尚未启动,市场流通量有限 -

观望情绪浓厚:企业等待政策进一步明朗,交易意愿降低

3月21日,中碳登正式启动第二批配额转结工作,持续至6月10日。这并非简单的技术操作,而是市场流动性的重要补充。

-

增加供给:将符合条件的盈余配额转入可交易账户,缓解市场「缺货」局面 -

提振交易:为市场注入新活力,可能重现年初的短期激增行情 -

价格平稳:虽然增加了流动性,但在整体需求不足的背景下,价格仍将保持稳定

本周最具里程碑意义的事件,莫过于《中华人民共和国生态环境法典》的正式颁布。这不仅是法律文本的更新,更是碳市场发展逻辑的重构。

-

政策确定性:将碳市场建设纳入法治化轨道,消除市场顾虑 -

制度刚性:强化配额分配、数据核查、履约清缴等环节的约束力 -

长期预期:为碳价的稳步上涨提供坚实的制度保障

3月9日,生态环境部印发《关于做好2026年全国碳排放权交易市场有关工作的通知》,明确自2026年起,在发电行业基础上,正式将钢铁、水泥、铝冶炼三大高排放行业纳入全国碳市场统一管理框架。

-

市场体量倍增:三大行业年排放量合计约30亿吨,接近现有发电行业规模 -

需求结构变化:高耗能企业成为新的配额需求方,推动长期供需趋紧 -

价格发现完善:更多行业参与,使碳价更能反映全社会减排成本

综合各方分析,未来一周碳价将在78-82元/吨区间内震荡,80元/吨成为新的价格中枢。理由如下:

-

供给有限:配额转结虽增加流动性,但总量仍受控制 -

需求不足:淡季特征持续,企业交易意愿不强 -

政策托底:法治化进程增强市场信心,防止大幅下跌

成交量将继续保持在80-100万吨的较低水平。但需关注两个可能的「小浪花」:

-

转结配额入市:部分企业可能利用转结配额进行策略性交易 -

季度末效应:3月底可能出现部分企业为优化财务报表进行的交易

在整体平淡的市场中,仍存在结构性机会:

-

CCER溢价:本周CCER价格保持86.32元/吨,较CEA溢价约8%,反映市场对碳信用稀缺性的认可 -

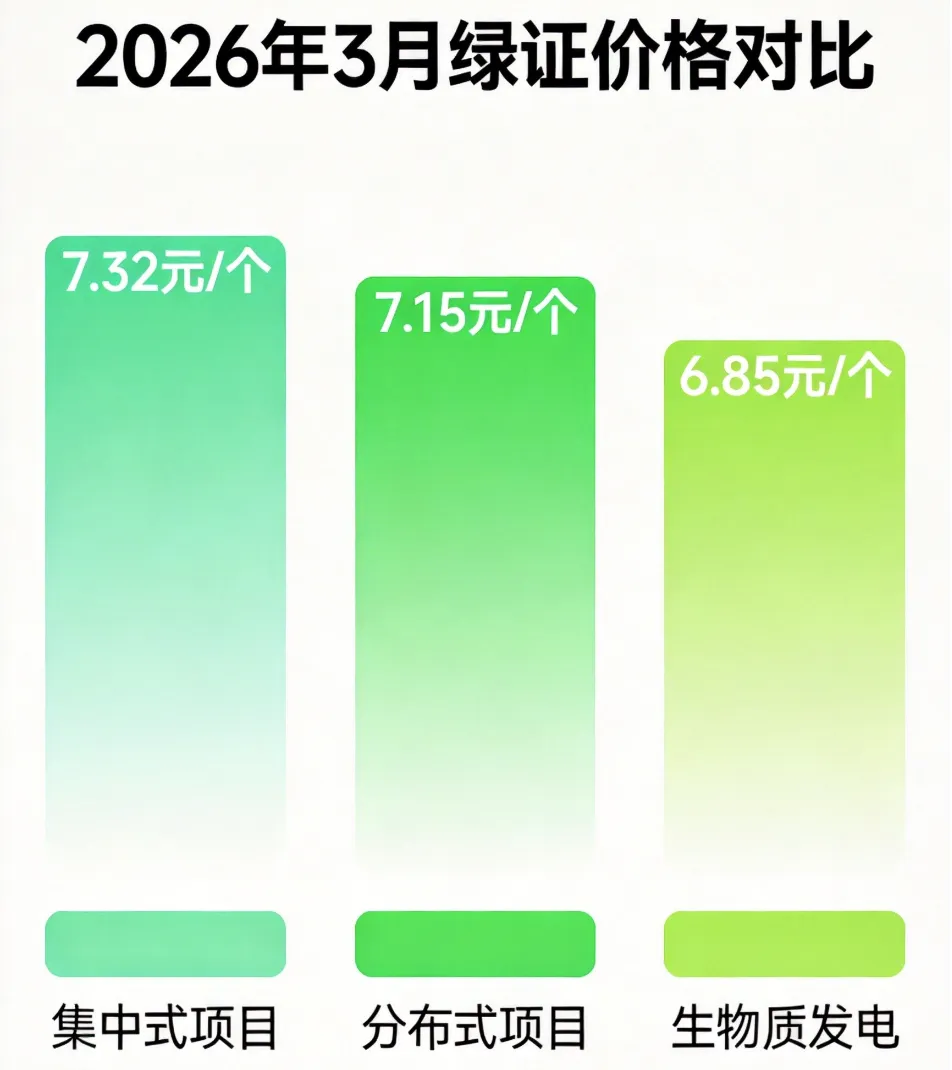

绿证分化:分布式项目绿证价格持续上涨,集中式项目价格回落,价差拉大至0.17元/个

未来一周需警惕以下风险:

-

政策细则落地:生态环境法典配套细则可能出台,短期影响市场情绪 -

经济数据发布:3月份PMI等经济数据公布,可能影响市场对排放增长的预期 -

国际碳价联动:欧盟碳价近期连续下跌(本周下跌5.77%),可能通过心理效应传导至国内市场

-

利用淡季窗口:配额价格相对稳定,可进行战略性采购或出售 -

关注转结机会:符合条件的盈余配额应及时办理转结手续 -

准备扩容应对:三大行业纳入在即,相关企业应提前做好数据准备

-

关注结构性机会:CCER溢价、绿证分化可能带来套利空间 -

布局长期价值:法治化进程将为碳价长期上涨提供支撑 -

控制短期风险:淡季成交量低,流动性风险需重点关注

-

理解制度演进:从政策驱动到法治保障,碳市场的底层逻辑正在改变 -

关注行业联动:电力、钢铁、水泥、铝冶炼四大行业的碳成本传导机制 -

把握历史节点:2026年是碳市场扩容元年,制度框架基本定型

评论